Die beste Rechtsschutzversicherung in wenigen Schritten

Wussten Sie, dass die Kosten für eine Rechtsschutzversicherung jährlich zwischen 204 und 646 Euro schwanken können? Diese enorme Preisspanne unterstreicht die Bedeutung eines gründlichen Vergleichs. Nachfolgend erfahren Sie, was beim Abschluss einer Rechtsschutzversicherung wichtig ist.

Wir beleuchten die Leistungen verschiedener Anbieter und erklären Ihnen die wesentlichen Elemente. So finden Sie die beste Absicherung für Ihre rechtlichen Risiken. Von der Prozesskostendeckung bis zur Übernahme von Anwalts- und Gerichtsgebühren – wir bieten Ihnen einen umfassenden Überblick.

JETZT vergleichen

JETZT vergleichenDie wichtigsten Erkenntnisse

- Jährliche Beiträge zwischen 204 € und 646 € (bei 150 € Selbstbeteiligung) zeigen: Ein gründlicher Vergleich lohnt sich, denn die Preisunterschiede sind enorm.

- Eine umfassende Rechtsschutzversicherung deckt Anwalts-, Gerichts- und Gutachterkosten ab – wichtig bei vielen Lebensbereichen wie Berufsrecht, Mietrecht oder Verkehrsrecht.

- Vor dem Abschluss prüfen: Welche Bausteine braucht man wirklich? Privater Rechtsschutz, Verkehrsrecht oder Arbeitsrecht – je nach Lebenssituation individuell anpassen.

- Wartezeiten beachten: Für manche Bereiche gelten Wartefristen (z. B. 3 oder 6 Monate), bevor der Schutz greift. Entscheidend ist, dass die Versicherung vor Einsetzen eines Konflikts abgeschlossen wird.

- Kernvorteile im Streitfall: Kostenübernahme, freie Anwaltswahl, ggf. Mediation und finanzielle Absicherung – all das stärkt Ihr Rechtsschutz im Alltag.

- Zielgruppen-spezifische Tarife bieten Vorteile: Junge Menschen, Singles oder Rentner profitieren oft von günstigen Konditionen oder speziellen Produktvarianten.

- Online-Vergleich spart bis zu 87 % Beitragskosten: Vergleichsportale wie Checkfox.de helfen Ihnen dabei, Leistung und Preis effizient zu filtern.

Der Wert von Rechtsschutz – warum ein Vergleich so wichtig ist

Ob Kündigung, Mietärger oder ein Unfall mit dem E-Scooter: Wenn es ernst wird, wird es schnell teuer. Anwaltskosten, Gericht, Gutachter – in Deutschland zahlt oft, wer verliert. Doch selbst ein gewonnenes Verfahren kann ohne Rechtsschutzversicherung ein finanzielles Risiko sein.

Eine gute Rechtsschutzversicherung übernimmt genau diese Kosten. Modular aufgebaut, passt sie sich Ihrem Leben an – ob im Job, im Straßenverkehr oder als Mieter. Und das schon ab rund 8 Euro im Monat. Wir zeigen Ihnen, wie Sie mithilfe unseres Vergleichs die besten Tarife finden und worauf Sie beim Vergleich von Rechtschutzversicherungen wirklich achten sollten.

Übersicht der besten Anbieter 2025 (Testsieger)

Basierend auf Auswertungen von Stiftung Warentest, Check24, Handelsblatt und Franke & Bornberg, zählen folgende Anbieter aktuell (Stand November 2025) zu den besten Rechtsschutzversicherern:

Möchten Sie wissen, welche Rechtschutzversicherungen Anwälte empfehlen, können wir Ihnen unseren Ratgeber-Artikel: Welche Rechtsschutzversicherung empfehlen Anwälte? ans Herz legen.

Grundlegende Leistungen und sinnvolle Extras

Ein Rechtsschutzvertrag sichert Sie gegen die wichtigsten Kostenarten eines Rechtsstreits ab und kann – je nach Tarif – verschiedene Zusatzleistungen enthalten. Die folgende Übersicht zeigt Ihnen, welche Leistungen üblicherweise dabei sind und welche Extras Sie individuell hinzubuchen können:

Die Basisleistungen sind in nahezu jedem Tarif enthalten. Achten Sie bei der Auswahl Ihres Tarifs insbesondere auf:

- Höhe der Deckungssumme: Mindestens 300.000 Euro werden empfohlen. Einige Tarife bieten unbegrenzte Deckung.

- Selbstbeteiligung: Eine moderate Selbstbeteiligung (z. B. 150–300 Euro) senkt die Prämie erheblich.

- Wartezeiten: In der Regel müssen Sie drei Monate warten, bis der Versicherungsschutz greift. Ausnahmen gibt es häufig im Verkehrsrechtsschutz.

- Zusatzbausteine: Prüfen Sie, ob Sie Bausteine wie Vermieter‑Rechtsschutz oder Internet‑Rechtsschutz benötigen. Viele Tarife lassen sich flexibel erweitern.

Weiterführend: Wie hoch sollte die Versicherungssumme bei einer Rechtsschutzversicherung sein?

Weiterführend: Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Schon in diesen ersten Schritten zeigt sich, wie wichtig ein Rechtsschutzversicherungs-Vergleich ist: Nur wer Leistungen und Preis sorgfältig abwägt, findet den passenden Tarif. In den folgenden Abschnitten gehen wir detailliert auf die einzelnen Bausteine, Kostenfaktoren und Vertragsbedingungen ein.

Die wichtigsten Bausteine im Vergleich – welcher Rechtsschutz ist für wen sinnvoll?

Rechtsschutzversicherungen funktionieren nach dem Baukastenprinzip. Je nach Lebenssituation wählen Sie passende Module aus. Diese entscheiden darüber, in welchen Bereichen die Versicherung greift. Hier finden Sie die wichtigsten Bausteine im Überblick:

Privatrechtsschutz

Der Baustein Privatrechtsschutz deckt die alltäglichen Streitigkeiten im privaten Umfeld ab – etwa bei Kaufverträgen, Reisebuchungen, Ärger mit Online-Shops oder Ärzten. Auch das Sozial- und Verwaltungsrecht ist häufig mit abgedeckt (z. B. bei Streit mit der Krankenkasse oder dem Finanzamt).

- Geeignet für: Alle, die z. B. regelmäßig online einkaufen oder Verträge abschließen.

- Achtung: Familien- und Erbrecht sind oft nur mit eingeschränkter Beratung enthalten.

Weiterführend: Private Rechtsschutzversicherung - Vergleich

Berufsrechtsschutz

Berufsrechtsschutz deckt Streitigkeiten rund um den Arbeitsplatz ab. Dazu zählen Abmahnungen, Kündigungen, Diskriminierung oder nicht gezahlter Lohn. Besonders wichtig für Arbeitnehmer, da sie vor dem Arbeitsgericht meist ihre Kosten selbst tragen – selbst wenn sie gewinnen.

- Geeignet für: Alle Angestellten, Beamte und Azubis.

- Unser Tipp: Laut § 12a ArbGG besteht kein Anspruch auf Kostenerstattung vor dem Arbeitsgericht erster Instanz – hier schützt die Versicherung doppelt.

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht – Vergleich

Verkehrsrechtsschutz

Der Baustein Verkehrsrechtsschutz hilft Ihnen bei Streitigkeiten im Straßenverkehr – etwa bei Bußgeldern, Unfällen oder Auseinandersetzungen mit der Werkstatt oder dem Autohändler. Der Schutz gilt oft für alle Fahrer eines Haushalts – unabhängig davon, wer am Steuer sitzt.

- Geeignet für: Autofahrer, Motorradfahrer, Fußgänger und Radfahrer.

- Oft auch ohne Wartezeit verfügbar – sofortiger Schutz nach Vertragsabschluss.

Weiterführend: Verkehrsrechtsschutzversicherung - Vergleich

Wohnungs- und Mietrechtsschutz

Der Mietrechtsschutz regelt die Konflikte zwischen Mietern und Vermietern, etwa bei Mieterhöhungen, Kündigungen oder Nebenkosten. Auch Nachbarschaftsstreitigkeiten oder Probleme mit der Hausverwaltung sind häufig mitversichert.

- Geeignet für: Mieter, Eigentümer von selbst genutztem Wohnraum.

- Hinweis: Für vermietete Objekte benötigen Sie den separaten Vermieterrechtsschutz.

Weiterführend: Mietrechtsschutzversicherung – Vergleich

Vermieterrechtsschutz

Der Baustein Vermieterrechtsschutz sichert die Eigentümer von vermieteten Wohnungen/Häusern gegen Mietausfall, Räumungsklagen oder Probleme mit der Hausverwaltung ab. Die Beiträge sind meist höher – aber steuerlich absetzbar.

- Geeignet für: Private oder gewerbliche Vermieter.

- Nicht geeignet für Eigentümer, die selbst in ihrer Immobilie wohnen – dafür reicht der Wohnrechtsschutz.

Weiterführend: Vermieterrechtsschutzversicherung – Vergleich

Weitere Bausteine:

Familienrechtsschutzversicherung – Vergleich

Rechtsschutzversicherung bei Scheidung - Vergleich

Rechtsschutzversicherung für Erbrecht – Vergleich

Strafrechtsschutzversicherung– Vergleich

Was ist nicht versichert? Diese Fälle zahlen Sie selbst

Auch der beste Tarif deckt nicht alle denkbaren Konflikte ab. Die folgenden Ausschlüsse gelten fast immer – unabhängig vom Anbieter:

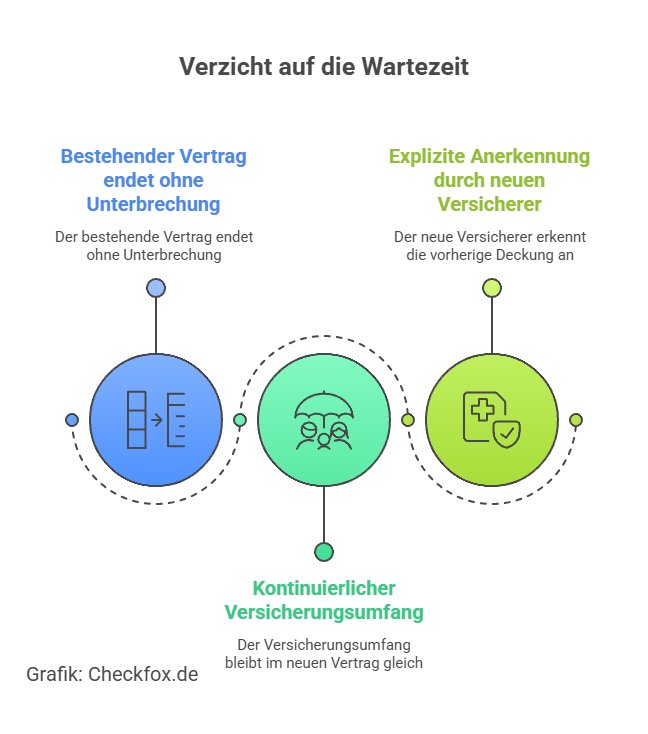

Wartezeiten: In der Regel beträgt die Wartezeit für neue Verträge drei Monate. Ausnahmen gibt es oft bei Verkehrsrecht oder bei einem nahtlosen Anbieterwechsel.

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Was kostet eine Rechtsschutzversicherung? Die wichtigsten Preisfaktoren im Überblick

Die Kosten für eine Rechtsschutzversicherung unterscheiden sich erheblich – je nach Tarif, Umfang und Lebenssituation. Während einfache Single‑Tarife bereits ab rund 65 Euro jährlich zu haben sind, können umfangreiche Familienpakete über 600 Euro pro Jahr kosten. Woran liegt das?

Weiterführend: Was kostet eine Rechtsschutzversicherung? – Überblick & Preisfaktoren

Nachfolgend zeigen wir Ihnen die wichtigsten Einflussfaktoren:

Umfang der versicherten Lebensbereiche

- Je mehr Bausteine (Privat, Beruf, Verkehr, Wohnen, Vermietung) Sie einschließen, desto höher fällt der Beitrag aus.

- Der Verkehrsrechtsschutz ist meist am günstigsten, Vermieterrechtsschutz und Firmenmodule am teuersten.

Weiterführend: Private Rechtsschutzversicherung - Vergleich

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht – Vergleich

Weiterführend: Verkehrsrechtsschutzversicherung - Vergleich

Weiterführend: Vermieterrechtsschutzversicherung – Vergleich

Selbstbeteiligung

Viele Tarife bieten eine Selbstbeteiligung (meist 150–300 Euro je Schadensfall) an. Je höher Sie diese wählen, desto niedriger wird der monatliche Beitrag. Einige Anbieter (z. B. die WGV Versicherung) erstatten den Selbstbehalt, wenn Sie ein Verfahren gewinnen.

Versicherte Personen

- Ein Singletarif ist deutlich günstiger als eine Police für Familien oder Paare.

- Manche Versicherer bieten Familientarife mit Kindermitversicherung bis zum 25. Lebensjahr ohne Aufpreis.

Zahlweise und Laufzeit

Wer jährlich statt monatlich zahlt, spart oft rund 5 %. Längere Laufzeiten (z. B. drei Jahre) sind meistens günstiger – schränken aber Ihre Flexibilität bei einem Anbieterwechsel ein.

Wohnort

- In Ballungszentren wie Berlin oder Frankfurt liegen die Beiträge aufgrund höherer Streitquoten teils deutlich über dem Landesschnitt.

- Anbieter wie Allianz oder R+V berücksichtigen das bei der Kalkulation.

Vertragsdetails und Sonderkonditionen

Zusatzleistungen wie freie Anwaltswahl, Mediation, Online-Rechtsberatung oder Internet-Rechtsschutz können kostenpflichtig hinzukommen. Manche Tarife beinhalten auch einen Bonus bei Schadenfreiheit.

Rechtsschutzversicherung vergleichen – so finden Sie den passenden Tarif

Ein guter Rechtsschutz ist kein Produkt von der Stange. Deshalb lohnt sich ein strukturierter Vergleich – und genau dabei helfen wir Ihnen. Nachfolgend zeigen wir Ihnen eine Schritt-für-Schritt-Anleitung:

1. Die eigene Lebenssituation analysieren

Fragen Sie sich: Welche Streitigkeiten könnten realistisch auf mich zukommen?

- Arbeitnehmer: Berufsrechtsschutz

- Autofahrer: Verkehrsrechtsschutz

- Mieter oder Eigentümer: Wohnrechtsschutz

- Vermieter: Vermieterrechtsschutz

Unser Tipp: Kombinierte Tarife (Privat + Beruf + Verkehr) sind oft günstiger als drei Einzelbausteine.

2. Tarife nach Bausteinen und Zusatzleistungen filtern

Nutzen Sie Vergleichsportale wie Check24 oder Verivox, um Tarife mit und ohne Selbstbeteiligung, Wartezeiten oder Hotline-Services zu vergleichen.

Achten Sie besonders auf:

- Deckungssumme (empfohlen: ≥ 300 000 Euro)

- freie Anwaltswahl

- Soforthilfe bei bestimmten Themen (z. B. Verkehrsrecht)

- Kündigungsfristen & Laufzeit

- medienbruchfreie Beratung per App oder Chat

Weiterführend: Wie hoch sollte die Versicherungssumme bei einer Rechtsschutzversicherung sein?

3. Kundenbewertungen und unabhängige Tests prüfen

Verlassen Sie sich nicht nur auf Werbung. Prüfen Sie:

- Bewertungen auf Trustpilot

- Ergebnisse von Stiftung Warentest

- Rankings wie das ServiceValue Urteil „Fairster Rechtsschutzversicherer“

4. Auf versteckte Klauseln achten

Manche günstige Tarife enthalten Einschränkungen (z. B. begrenzte Deckung im Ausland, lange Wartezeiten). Lesen Sie das Kleingedruckte oder lassen Sie den Vertrag von einer Verbraucherzentrale prüfen.

Wartezeiten, Kündigung und Laufzeiten – worauf Sie im Vertrag achten sollten

Eine Rechtsschutzversicherung ist kein Sofortschutz wie z. B. eine Kfz-Haftpflichtversicherung. In der Regel gilt eine Wartezeit von drei Monaten, bevor der Versicherungsschutz greift. Das bedeutet: Für Streitfälle, die vor Vertragsbeginn oder innerhalb dieser Wartezeit entstehen, zahlt die Versicherung nicht.

Wann entfällt die Wartezeit?

In bestimmten Fällen entfällt die Wartezeit ganz oder teilweise:

- Verkehrsrechtsschutz: Viele Anbieter gewähren hier Sofortschutz, da der Bedarf oft akut entsteht (z. B. bei Unfällen oder Bußgeldverfahren).

- Nahtloser Tarifwechsel: Wenn Sie ohne Lücke von einer alten zu einer neuen Rechtsschutzversicherung wechseln, entfällt häufig die Wartezeit für identische Leistungen. Wichtig: Nachweise nicht vergessen!

- Rechtsschutz über Berufsverbände: Einige Gewerkschaften oder Kammern bieten sofortige Deckung für arbeitsrechtliche Streitigkeiten – etwa ver.di oder der dbb Beamtenbund.

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Wie lange läuft ein Vertrag?

Die typische Laufzeit beträgt ein Jahr, viele Anbieter gewähren Rabatte bei mehrjähriger Vertragsbindung (z. B. 5 % bei 3 Jahren Laufzeit).

Beachten Sie aber: Verträge mit Laufzeitverlängerung müssen spätestens drei Monate vor Ablauf gekündigt werden. Sonst verlängern sie sich automatisch um ein weiteres Jahr.

Wann kann man kündigen?

Es gibt drei Arten der Kündigung:

- Ordentliche Kündigung: Zum Ende der Laufzeit mit 3‑monatiger Frist.

- Sonderkündigungsrecht: Nach einem Schadenfall, den die Versicherung reguliert hat – mit Frist von einem Monat.

- Beitragserhöhung ohne Leistungsverbesserung: Auch hier besteht ein außerordentliches Kündigungsrecht.

Weiterführend: Kündigung Ihrer Rechtsschutzversicherung: So gelingt der Wechsel

Testergebnisse im Detail: Stiftung Warentest, Finanztip & Co.

Die großen Vergleichsportale und Verbrauchermagazine haben 2025 erneut zahlreiche Tarife unter die Lupe genommen. Neben dem Preis-Leistungs-Verhältnis wurden auch die Vertragsbedingungen, der Kundenservice, digitale Services und die Schadensabwicklung bewertet.

Ausgewählte Ergebnisse 2025:

- Stiftung Warentest (Finanztest 06/2025): Nur 29 von 84 getesteten Tarifen schnitten „gut“ oder besser ab. Die HUK-Coburg und die WGV erhielten Bestnoten im Bereich „Alltagsschutz“.

- Finanztip: Empfiehlt ARAG, Auxilia und NRV für einen umfangreichen Schutz ohne versteckte Klauseln.

- Handelsblatt & Franke & Bornberg: Werten zusätzlich noch die Beschwerde-Quoten und die Servicequalität aus – NRV mit niedrigster Quote, ARAG mit besten Digitalleistungen.

- Check24: Basiert auf Kundenbewertungen und Tariftransparenz – HUK-Coburg führt in der Kategorie „Vertrauen & Einfachheit“.

Unsere Anbieter-Tests:

Ist die ARAG eine gute Rechtsschutzversicherung?

Wie gut ist der ROLAND Rechtsschutz?

Wie gut ist der Allianz Rechtsschutz?

Kundenbewertungen & Erfahrungen

Was sagen die Versicherten selbst? Neben den offiziellen Tests geben Onlineportale wie Trustpilot, eKomi oder Google Rezensionen wertvolle Einblicke in die tatsächliche Servicequalität.

Hier zeigt sich: Anbieter mit einem einfachen Schadenservice und einem gut erreichbaren Support schneiden besonders gut ab.

Typische Kundenurteile:

- HUK-Coburg: „Preiswert, schnell, zuverlässig“ – allerdings gelegentlich Kritik an Vertragsklarheit.

- ARAG: Sehr gute Erfahrungen mit Anwaltswahl, Hotline und Bearbeitungszeit – teils als „etwas teurer“ empfunden.

- Auxilia: „Unkomplizierte Regulierung“ – besonders für Familien gelobt.

- WGV: „Top bei Kostenübernahme, aber Hotline teils überlastet“.

- NRV: „Guter Mix aus Preis & Leistung“ – hervorzuheben: transparente Kommunikation.

Die Beschwerde-Quoten laut BaFin (2024) lagen bei allen genannten Anbietern unter dem Branchenschnitt von 1,2 je 100.000 Verträge – ein weiterer Hinweis auf solide Servicequalität.

Wichtige Begriffe einfach erklärt

Die Versicherungssprache kann ganz schön trocken sein. Damit Sie wissen, worauf Sie bei einem Rechtsschutzversicherungs-Vergleich achten sollten, erklären wir Ihnen nachfolgend die wichtigsten Begriffe kurz und verständlich:

- Deckungssumme: Der maximale Betrag, den die Versicherung pro Rechtsstreit übernimmt. Empfehlenswert sind mindestens 300.000 Euro, viele gute Tarife bieten sogar unbegrenzte Deckung in Europa.

- Selbstbeteiligung: Der Betrag, den Sie im Schadensfall selbst zahlen – üblich sind 150–300 Euro. Eine höhere Selbstbeteiligung senkt den Beitrag.

- Wartezeit: Der Zeitraum nach Vertragsbeginn, in dem noch kein Schutz besteht (meist 3 Monate). Verkehrsrechtsschutz ist oft sofort gültig.

- Schadenfreiheitsrabatt: Einige Anbieter (z. B. Roland Rechtsschutz) belohnen Kunden, die keine Leistungen in Anspruch nehmen, mit Rabatten oder Beitragsrückerstattung.

- Mediation: Eine außergerichtliche Einigung durch eine neutrale dritte Person – in vielen Tarifen kostenlos enthalten.

- Freie Anwaltswahl: Sie dürfen selbst entscheiden, welchen Anwalt Sie beauftragen – manche Tarife machen Vorschläge, die Sie aber nicht annehmen müssen.

- Risikozuschlag: Wer z. B. in einer Branche mit häufigen Rechtsstreitigkeiten arbeitet, muss ggf. mehr zahlen. Auch eine schlechte Bonität kann den Beitrag erhöhen.

- Prozesskostenhilfe (PKH): Wenn Sie sich keine Anwältin leisten können, greift ggf. staatliche Hilfe.

Übrigens: Eine gute Erklärung zur gesetzlichen Grundlage für Anwaltskosten finden Sie in § 91 ZPO – dem Paragraphen, der regelt, wer im Prozess die Kosten tragen muss.

Was tun im Schadensfall? So setzen Sie Ihre Rechte richtig durch

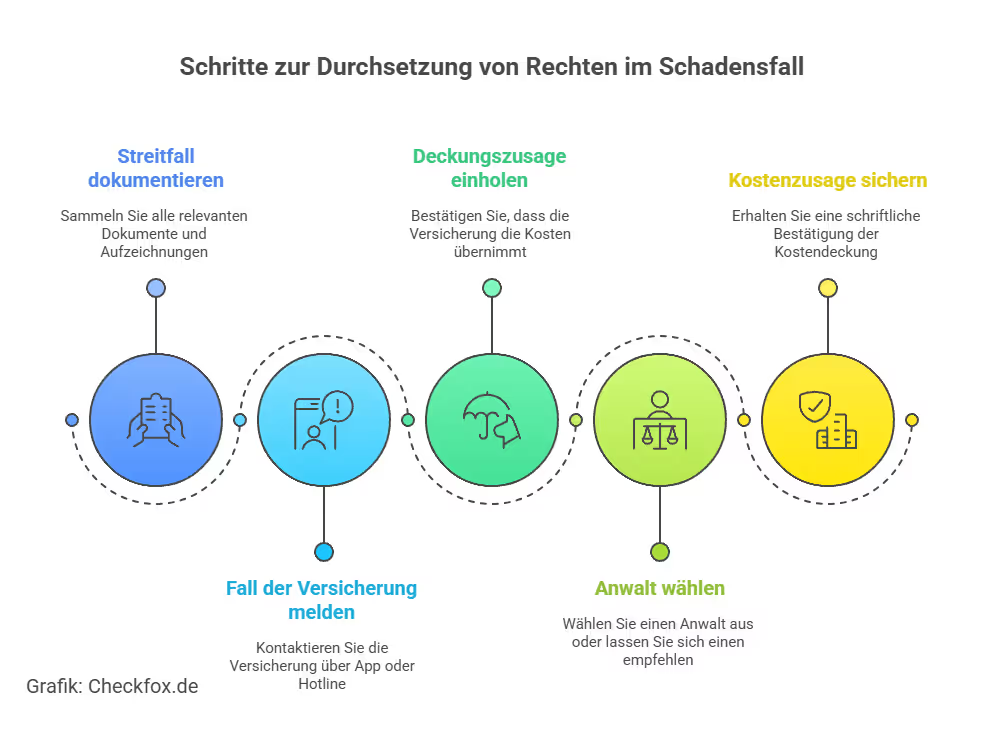

Sie haben eine Rechtsschutzversicherung abgeschlossen – und nun steht tatsächlich ein Streitfall ins Haus. Was tun? So gehen Sie am besten vor:

- Dokumentieren Sie den Streitfall: Halten Sie alle Belege, Mails, Verträge oder Aussagen schriftlich fest. Je besser Sie vorbereitet sind, desto einfacher wird die Einschätzung für die Versicherung.

- Melden Sie den Fall bei Ihrer Versicherung: Nutzen Sie dafür entweder die App Ihres Versicherers (z. B. bei Getsafe, Arag oder Advocard) oder die Hotline. Viele Versicherer bieten 24/7-Erstberatung durch Anwälte an.

- Deckungszusage einholen: Klären Sie, ob die Versicherung die Kosten übernimmt. In der Regel prüft ein Sachbearbeiter den Fall auf Basis Ihrer Angaben und meldet sich innerhalb weniger Tage.

- Anwalt frei wählen oder empfehlen lassen: Haben Sie freie Anwaltswahl, können Sie sich direkt einen Rechtsanwalt suchen. Alternativ schlagen viele Anbieter erfahrene Kanzleien aus ihrem Netzwerk vor.

- Kostenzusage schriftlich sichern: Bevor es losgeht: Lassen Sie sich die Zusage unbedingt schriftlich geben. Nur dann haben Sie die Gewissheit, dass Ihre Kosten übernommen werden.

Wenn der Fall nicht versichert ist, kann möglicherweise Beratungshilfe greifen.

Welche Anbieter sind für wen am besten?

Je nach Lebenssituation und Risikoprofil ist ein anderer Anbieter die beste Wahl. Entscheidend sind dabei nicht nur Preis und Leistungsumfang, sondern auch flexible Bausteine, Zusatzleistungen und Serviceaspekte.

Unser Tipp für Sie: Nutzen Sie unseren Rechtsschutz-Vergleich auf Checkfox.de, um schnell den passenden Tarif nach Lebenslage zu finden.

Fazit & Checkliste: So finden Sie die richtige Rechtsschutzversicherung

Eine gute Rechtsschutzversicherung schützt Sie nicht nur vor teuren Gerichtsprozessen, sondern gibt Ihnen Sicherheit, wenn es darauf ankommt. Ob bei Streit mit dem Chef, der Werkstatt oder dem Vermieter – Sie müssen nicht zögern, Ihre Rechte durchzusetzen.

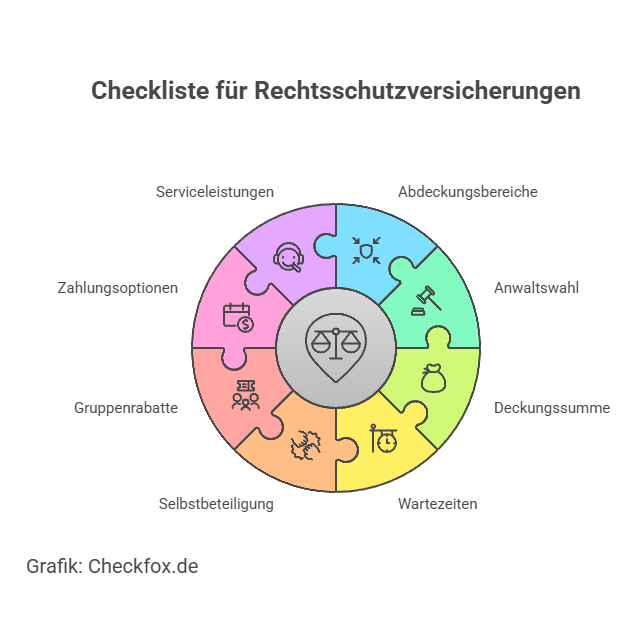

Nutzen Sie diese kompakte Checkliste für Ihre Tarifauswahl:

- Welche Lebensbereiche will ich absichern (Privat, Beruf, Verkehr, Wohnen)?

- Möchte ich eine Selbstbeteiligung vereinbaren – wenn ja, in welcher Höhe?

- Sind Mediation, Hotline und Online-Rechtsberatung wichtig für mich?

- Welche Wartezeiten gelten – und kann ich diese umgehen?

- Habe ich Sonderbedarf (z. B. Vermieterrechtsschutz oder Internet-Rechtsschutz)?

- Gibt es Empfehlungen von Stiftung Warentest oder Finanztip für meinen Fall?

- Bietet der Anbieter freie Anwaltswahl und eine hohe Deckungssumme?

- Habe ich bereits eine Rechtsschutzversicherung – lohnt sich der Wechsel?

Eine „beste“ Rechtsschutzversicherung gibt es nicht pauschal – wohl aber sehr gute Angebote für bestimmte Zielgruppen und Budgets. HUK-Coburg und WGV überzeugen durch starke Leistungen zum günstigen Preis. ARAG und NRV punkten mit umfangreichen Services und guter Regulierung, besonders im Premium-Segment.

Ihre nächsten Schritte:

Bevor Sie sich endgültig entscheiden, lohnt sich ein individueller Vergleich: So sichern Sie sich den bestmöglichen Rechtsschutz zu attraktiven Konditionen. Lassen Sie sich schon jetzt unverbindlich beraten und prüfen Sie Ihre Möglichkeiten – kostenlos und individuell auf Ihre persönliche Situation abgestimmt.

Weitere passende Vergleiche:

Rechtsschutzversicherungen im Vergleich

Rechtsschutzversicherung für Erbrecht im Vergleich

Mietrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Strafrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Wartezeit im Vergleich

Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Vermieterrechtsschutzversicherung im Vergleich

Private Rechtsschutzversicherung im Vergleich

Familienrechtsschutzversicherung im Vergleich

Günstige Rechtsschutzversicherung im Vergleich

Rechtsschutzversicherung bei Scheidung im Vergleich

Häufig gestellte Fragen

Was übernimmt eine Rechtsschutzversicherung genau?

Eine Rechtsschutzversicherung übernimmt die Kosten für Anwälte, Gerichte, Gutachten, Zeugen und Mediation – je nach gewähltem Tarif und Baustein. Voraussetzung ist, dass der Fall versichert ist und keine Ausschlüsse greifen.

Wie hoch sind die Kosten für eine Rechtsschutzversicherung?

Die Kosten variieren je nach Tarif: Single-Tarife beginnen ab ca. 65 Euro jährlich, Familienpakete mit umfassendem Schutz kosten zwischen 250 und 700 Euro. Verkehrsrechtsschutz gibt es schon ab 8,45 Euro pro Monat.

Gibt es eine Wartezeit bei der Rechtsschutzversicherung?

Ja. In der Regel gilt eine Wartezeit von 3 Monaten, bevor Leistungen greifen. Bei Verkehrsrechtsschutz oder beim Wechsel des Anbieters kann diese entfallen.

Muss ich den Anwalt selbst zahlen?

Nein – sofern der Fall gedeckt ist, übernimmt die Versicherung auch die Anwaltskosten. In den meisten Tarifen haben Sie eine freie Anwaltswahl. Weiterführend: Rechnung vom Anwalt trotz Rechtsschutzversicherung

Kann ich die Versicherung kündigen, wenn mir der Tarif nicht gefällt?

Ja. Sie können zum Ende der Laufzeit mit 3‑monatiger Frist kündigen. Bei Beitragserhöhungen oder nach einem Schadensfall besteht zudem ein Sonderkündigungsrecht.

Was passiert, wenn ich mehrere Streitigkeiten im Jahr habe?

Solange die Deckungssumme nicht überschritten wird, greift die Versicherung mehrfach im Jahr. Einige Anbieter bieten auch unbegrenzte Deckung für Europa.

Gibt es Rechtsschutz für Vermieter oder Selbstständige?

Ja. Für diese Gruppen gibt es spezielle Tarife – etwa Vermieterrechtsschutz oder Firmenrechtsschutz. Diese sind zwar meist teurer, aber dafür steuerlich absetzbar.

Welche Rechtsschutzversicherung ist aktuell Testsieger?

Je nach Test: HUK-Coburg (Preis-Leistung), WGV (Alltagsschutz), ARAG (Premiumleistungen), Auxilia (Familien) und NRV (Service & Kombitarife) gelten als Top-Anbieter 2025.

Was ist bei einem guten Tarif besonders wichtig?

Deckung aller relevanten Rechtsbereiche (Privat, Beruf, Verkehr), kurze Wartezeit, hohe Versicherungssumme, transparente Bedingungen und Servicequalität.

Was kostet ein guter Rechtsschutz pro Jahr?

Zwischen 240 € (Basis) und 600 € (Premium) jährlich – je nach Anbieter, Tarifumfang und Zielgruppe.

Wie finde ich den passenden Anbieter?

Ein Online-Vergleich nach Lebenssituation und gewünschten Rechtsbereichen ist der einfachste Weg. Nutzen Sie z. B. Checkfox.de.