Wussten Sie, dass bei einer verlorenen arbeitsrechtlichen Klage schnell Kosten von über 5.000 Euro entstehen können – auch wenn Sie im Recht sind? Eine Rechtsschutzversicherung schützt nicht vor dem Konflikt, aber sie übernimmt die finanziellen Folgen. Trotzdem fragen sich viele: Brauche ich so eine Versicherung wirklich – oder ist sie überflüssig?

Dieser Ratgeber hilft Ihnen, fundiert zu entscheiden: Wann ist eine Rechtsschutzversicherung sinnvoll, wann eher nicht – und wie finden Sie den passenden Schutz ohne unnötige Kosten? Am Ende zeigen wir Ihnen, wie Sie aktuelle Tarife vergleichen und klug sowie individuell auswählen.

Das Wichtigste in Kürze

- Eine Rechtsschutzversicherung ist sinnvoll bei hohem Konfliktrisiko, etwa im Arbeitsleben, Straßenverkehr oder bei Mietverhältnissen.

- Unverzichtbar kann sie vor allem für Selbstständige, Beamte oder Berufspendler sein – denn dort drohen oft hohe Streitkosten.

- Weniger relevant ist die Versicherung für Personen ohne Miet-, Berufs- oder Verkehrskonflikte.

- Wartezeiten und Leistungsausschlüsse begrenzen oft den Nutzen – besonders wichtig ist hierbei die richtige Tarifwahl.

- Die Rechtsschutzversicherung übernimmt nicht nur die Anwalts- und Gerichtskosten, sondern bietet Ihnen auch telefonische Rechtsberatung und Mediation.

- Unser Checkfox-Rechtsschutzvergleich zeigt Ihnen die passenden Tarife – individuell gefiltert nach Lebenssituation.

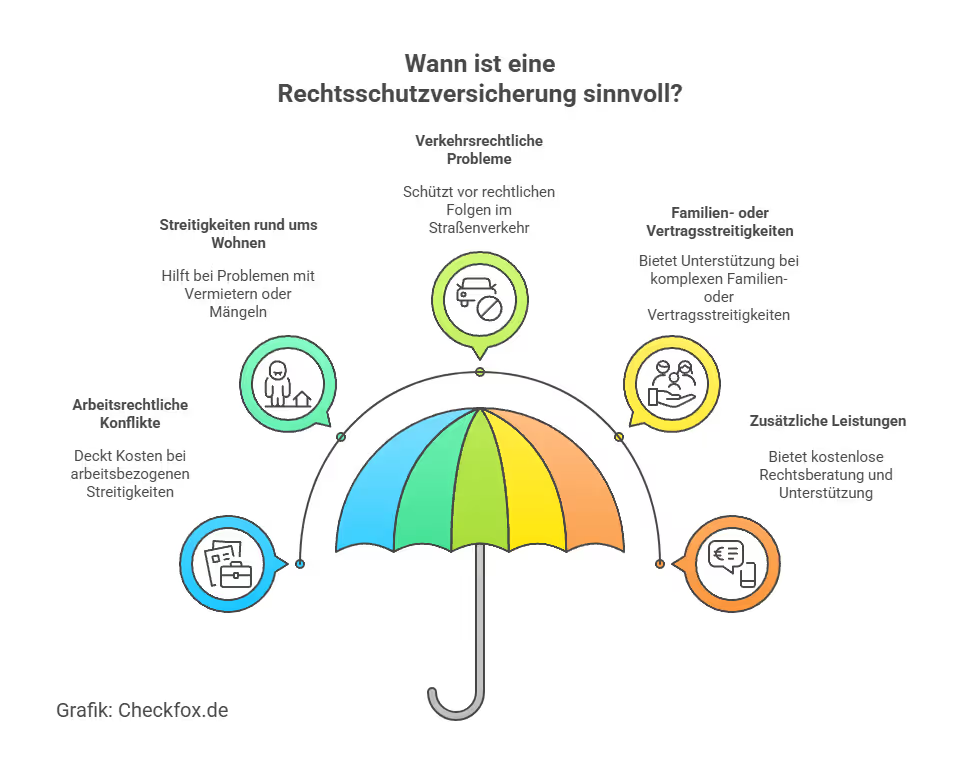

Wann ist eine Rechtsschutzversicherung sinnvoll?

Ob sich eine Rechtsschutzversicherung lohnt, hängt stark von Ihrer persönlichen Lebenssituation ab. In vielen Fällen kann sie entscheidend sein – vor allem, wenn der Gang zum Anwalt schnell teuer wird und die rechtliche Lage unklar ist.

Typische Situationen, in denen sie sinnvoll ist:

- Arbeitsrechtliche Konflikte: Kündigung, Abmahnung, Streit um Arbeitszeugnis – bei solchen Fällen müssen beide Seiten ihre Anwaltskosten selbst tragen, auch im Erfolgsfall. Ein Arbeitsrechtsschutz deckt diese Risiken ab.

- Streitigkeiten rund ums Wohnen: Probleme mit Vermietern oder Mängeln in der Wohnung? Mietrechtsschutz hilft bei der Durchsetzung Ihrer Interessen – gerade in Großstädten mit angespanntem Wohnungsmarkt.

- Verkehrsrechtliche Probleme: Unfälle, Bußgeldverfahren oder Führerscheinverlust – eine Verkehrsrechtsschutzversicherung schützt Autofahrer, Pendler und Radfahrer vor teuren Rechtsfolgen.

- Familien- oder Vertragsstreitigkeiten: Komplexe Erbschaften, Trennung, Streit um Käufe oder Online-Abos – wer hier abgesichert ist, kann schnell und professionell reagieren.

- Zusatzleistungen wie Rechtsberatung: Viele Tarife bieten eine kostenlose telefonische Erstberatung – auch bei Fällen ohne gerichtliches Verfahren. Das spart Zeit, Nerven und Kosten.

Unser Tipp: Wenn Sie beruflich oder privat mit Konflikten rechnen (z. B. im Job oder als Vermieter), ist ein Tarif mit kurzer Wartezeit und breitem Leistungsumfang besonders empfehlenswert.

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Wann ist eine Rechtsschutzversicherung nicht sinnvoll?

So hilfreich eine Rechtsschutzversicherung in vielen Fällen sein kann – es gibt auch Szenarien, in denen sich die Beiträge kaum oder gar nicht lohnen. Entscheidend ist, ob Sie realistisch mit rechtlichen Auseinandersetzungen rechnen müssen.

Wann der Abschluss eher überflüssig ist:

- Keine konkreten Konfliktrisiken: Wer weder Auto fährt noch vermietet oder angestellt ist, hat meist kein akutes Risiko, das abgesichert werden müsste.

- Bestehender Schutz durch andere Policen: Viele Streitfälle (z. B. Schadensersatz nach Unfall) sind bereits durch die Haftpflichtversicherung oder gesetzliche Regelungen abgesichert.

- Geringe Streitwerte oder Eigenregie möglich: Wer bei Online-Käufen selbst reklamieren kann oder auf eine Mediation setzt, braucht oft keinen kostspieligen Rechtsweg – und damit auch keine Versicherung.

- Alternativen vorhanden: Verbraucherzentralen, Schlichtungsstellen oder der Ombudsmann der Versicherungen bieten in vielen Fällen Hilfe ohne Kostenrisiko.

- Geringe finanzielle Vorteile bei niedriger Nutzung: Wer über Jahre Beiträge zahlt, aber nie Leistung in Anspruch nimmt, hat am Ende oft mehr bezahlt als gespart.

Unsere Empfehlung: Überlegen Sie ehrlich, wie oft Sie in den letzten fünf Jahren rechtliche Hilfe gebraucht hätten. Wenn Ihnen nichts einfällt, lohnt sich eine Police vermutlich nicht.

Was kann die Rechtsschutzversicherung nicht leisten?

Auch wenn der Name es vermuten lässt – eine Rechtsschutzversicherung schützt nicht in jedem Fall. Viele Verbraucher unterschätzen die Einschränkungen.

Typische Ausschlüsse und Begrenzungen:

- Keine rückwirkende Deckung: Sie können sich nicht versichern, nachdem der Konflikt bekannt wurde. Fast alle Tarife haben Wartezeiten von drei Monaten. Weiterführend: Kann ich eine Rechtsschutzversicherung rückwirkend abschließen?

- Kein Schutz bei vorsätzlichen Straftaten: Bei vorsätzlichem Handeln – z. B. Steuerhinterziehung oder Körperverletzung – verweigern Versicherer die Kostenübernahme, auch wenn ein Freispruch erfolgt.

- Spezialfälle ausgeschlossen: Bereiche wie Baurecht, Kapitalanlagen, Glücksspiel oder Scheidung sind in vielen Tarifen grundsätzlich nicht abgedeckt.

- Eigenbeteiligung oft erforderlich: Viele Verträge enthalten Selbstbeteiligungen von 150 bis 300 Euro – das relativiert den finanziellen Vorteil bei kleinen Streitwerten.

- Keine Garantie auf Erfolg oder Anwaltswahl: Die Versicherung übernimmt zwar die Kosten – nicht aber die Durchsetzung Ihres Rechts. Zudem kann sie in Einzelfällen den Anwalt ablehnen.

Kosten, Nutzen & Alternativen im Überblick

Eine Rechtsschutzversicherung ist kein Schnäppchen – aber sie kann sich rechnen, wenn es hart auf hart kommt. Wichtig ist ein guter Kosten-Nutzen-Abgleich und ein Blick auf Alternativen.

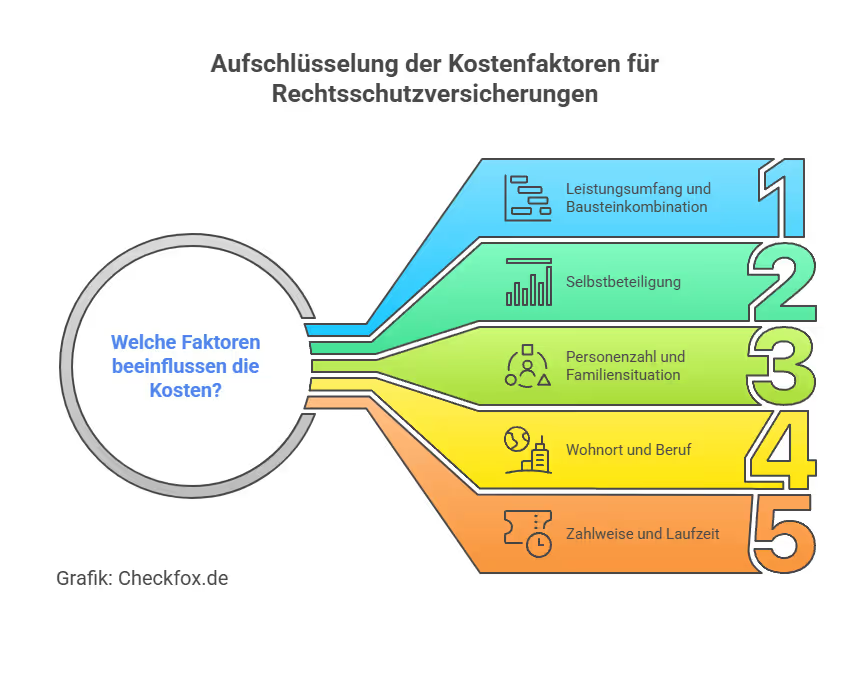

Was kostet eine Rechtsschutzversicherung?

Die Kosten variieren je nach Umfang und Risikoprofil:

- Basistarife für Singles: ab ca. 9 € pro Monat

- Familientarife mit breitem Schutz: zwischen 20 € und 35 € pro Monat

- Spezialtarife für Berufsgruppen: z. B. Lehrer, Beamte oder Selbstständige mit erweiterten Leistungen – je nach Anbieter

Entscheidend sind:

- Selbstbeteiligung: Je niedriger, desto höher meist der Beitrag

- Deckungssummen: Sollten mindestens 300.000 €, besser unbegrenzt sein

- Modularer Aufbau: Spart Kosten, wenn Sie nur bestimmte Lebensbereiche (z. B. Arbeit + Verkehr) versichern möchten

Weiterführend: Was kostet eine Rechtsschutzversicherung? – Überblick & Preisfaktoren

Welche Alternativen gibt es?

- Private Haftpflichtversicherung: Deckt häufig Schäden ohne gerichtliche Auseinandersetzung – gehört zur Grundabsicherung

- Verbraucherzentrale & Ombudsstellen: Bieten kostengünstige oder kostenlose Unterstützung, vor allem bei Vertragsstreitigkeiten

- Rechtsberatung per Stundenhonorar: Bei Einzelfällen kann der Gang zum Anwalt günstiger sein als ein langfristiger Versicherungsvertrag

Unser Tipp: Nutzen Sie unseren Ratgeber zu Rechtsschutzversicherungskosten, um herauszufinden, was ein realistischer Beitrag für Ihre Situation ist.

Fazit: Wann lohnt sich ein Abschluss – und wie finden Sie den richtigen Tarif?

Eine Rechtsschutzversicherung ist kein Muss – aber oft ein kluger Schritt, wenn Sie beruflich, verkehrstechnisch oder mietrechtlich exponiert sind. Gerade wer sich teure Verfahren nicht leisten kann oder Wert auf schnelle Beratung legt, sollte über einen Tarif nachdenken.

So hilft Ihnen ein Vergleich:

- Modularer Vergleich: Wählen Sie gezielt aus Arbeits-, Miet-, Verkehrs- oder Familienrechtsschutz

- Tarifoptionen mit Sofortschutz: Ideal bei dringendem Absicherungsbedarf

- Übersichtlicher Preis-Leistungs-Check: Filtern Sie Tarife nach Beitrag, Selbstbehalt und Deckungsumfang

Ihre nächsten Schritte:

Bevor Sie sich für eine Rechtsschutzversicherung entscheiden, lohnt sich ein individueller Vergleich: So sichern Sie sich ohne Aufwand den bestmöglichen Rechtsschutz. Lassen Sie sich von uns unverbindlich beraten - kostenlos und auf Ihre persönliche Situation abgestimmt.

[CTA]

Häufig gestellte Fragen

Ist eine Rechtsschutzversicherung gesetzlich vorgeschrieben?

Nein, sie ist freiwillig. Im Gegensatz zur Kfz-Haftpflicht gibt es keine gesetzliche Pflicht – aber sie kann im Ernstfall hohe Kosten abfedern.

Wie lange dauert die Wartezeit?

In der Regel drei Monate. In dieser Zeit greift der Versicherungsschutz noch nicht – außer bei speziellen Tarifen ohne Wartezeit oder bei Sofortbausteinen.

Übernimmt die Versicherung auch außergerichtliche Beratung?

Ja, viele Tarife beinhalten eine telefonische Erstberatung oder Mediation – auch bei Fällen, die (noch) nicht vor Gericht landen.

Gilt der Schutz weltweit oder nur in Deutschland?

Einige Tarife bieten eine europa- oder sogar weltweite Deckung – meist begrenzt auf bestimmte Streitarten und Höchstsummen.

Was passiert, wenn ich den Tarif kündige und später neu abschließe?

Es beginnt erneut eine Wartezeit – und für bereits bekannte Streitfälle besteht kein Anspruch. Eine nahtlose Vertragsführung ist sinnvoller.