Wussten Sie, dass die besten Tagesgeld-Aktionszinsen im April 2026 zeitweise höher liegen als viele Festgeld-Angebote – obwohl Festgeld traditionell besser verzinst ist? Das liegt an Neukunden-Aktionen, die nur 3–6 Monate laufen. Danach sinkt der Zins oft auf deutlich weniger. Wer das nicht weiß und blind auf den Aktionszins schaut, entscheidet falsch.

In diesem Ratgeber erklären wir Ihnen den zentralen Unterschied zwischen beiden Anlageformen, welche aktuellen Zinsen realistisch sind – und wie Sie mit einer cleveren Kombination aus Tagesgeld und Festgeld das Maximum herausholen.

Das Wichtigste in Kürze

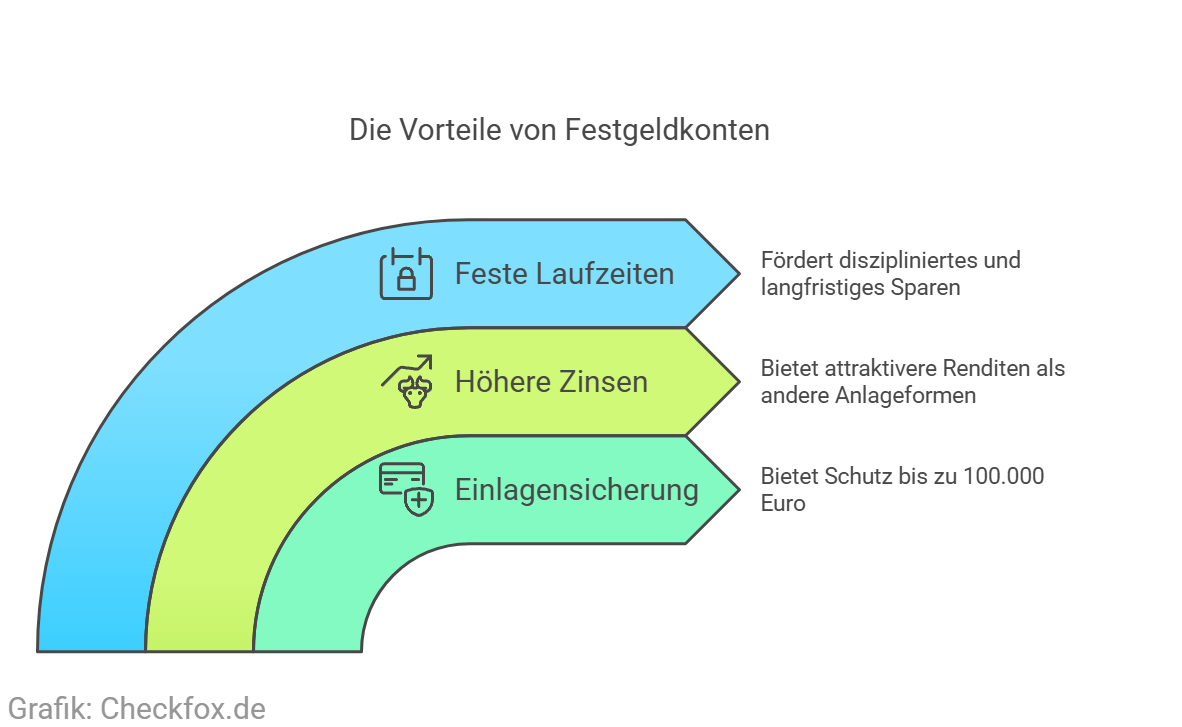

- Tagesgeld ist täglich verfügbar, variabel verzinst und ideal für den Notgroschen. Aktionszinsen bis 3,50 % p.a. (April 2026) – aber oft nur für Neukunden und maximal 3–6 Monate.

- Festgeld bindet das Kapital für eine feste Laufzeit, zahlt dafür einen garantierten Zinssatz bis ca. 3,00 % p.a. (12 Monate) – egal ob der Markt danach sinkt.

- Beide Anlageformen sind bis 100.000 € pro Person und Bank gesetzlich abgesichert – in Deutschland und der gesamten EU.

- Der EZB-Einlagenzins liegt stabil bei 2,00 % (Stand März 2026), die Inflation bei 2,7 %. Reale Nettorenditen nach Steuern sind moderat – Die Festgeld-Topzinsen liegen damit knapp über der Inflationsrate.

- Empfehlung der meisten Experten: Kombination beider Formen – Notgroschen auf Tagesgeld, restliches Sparkapital auf Festgeld (gestaffelt als Zinstreppe).

- Zinserträge unterliegen der Abgeltungsteuer (26,375 %) – bis 1.000 € (Single) / 2.000 € (Ehepaar) jährlich steuerfrei durch den Sparerpauschbetrag.

Tagesgeld und Festgeld – die Grundlagen

Was ist Tagesgeld?

Tagesgeld ist eine flexible Spareinlage ohne feste Laufzeit. Das Guthaben ist täglich verfügbar und kann jederzeit auf ein Referenz-Girokonto überwiesen werden. Die Zinsen sind variabel – die Bank kann sie täglich anpassen.

Tagesgeld eignet sich ideal als Notgroschen oder kurzfristige Liquiditätsreserve. Experten empfehlen, 3–6 Nettomonatsgehälter auf einem Tagesgeldkonto zu halten – für unvorhergesehene Ausgaben, Reparaturen oder den Jobverlust.

Was ist Festgeld?

Festgeld (auch Termingeld oder Festgeldkonto) ist eine Termineinlage mit vereinbarter Laufzeit – typisch 3 Monate bis 10 Jahre. Während der Laufzeit ist das Geld nicht oder nur mit Zinsverlust verfügbar. Der Zinssatz ist für die gesamte Laufzeit garantiert und in der Regel höher als beim Tagesgeld.

Beide Anlageformen sind kostenlos in der Kontoführung und erfordern keine Schufa-Prüfung.

Der direkte Vergleich: Alle wichtigen Unterschiede

Der entscheidende Unterschied in einem kurzen Absatz:

Tagesgeld gibt Ihnen maximale Flexibilität mit variablem Zins. Festgeld gibt Ihnen Zinssicherheit auf Kosten der Verfügbarkeit. Keines ist besser – sie erfüllen unterschiedliche Zwecke.

Aktuelle Zinsen

Top-Tagesgeld-Angebote

Quelle: CHECK24 Tagesgeld-Vergleich, Finanztip Tagesgeld, Stand April 2026

Wichtiger Hinweis:

Der Durchschnittszins liegt bei ca. 1,9–2,5 %. Viele Top-Angebote sind Neukunden-Aktionen und gelten nur für 12 Monate oder weniger für Bestandskunden. Nach Ablauf sinkt der Zins oft deutlich.

Top-Festgeld-Angebote

Quelle: CHECK24 Festgeld-Vergleich, Biallo Festgeld, Stand April 2026. Konditionen täglich aktuell prüfen.

Auffällig ist:

Im April 2026 liegen die besten Tagesgeld-Aktionszinsen (3,50 %) über den besten 12-Monats-Festgeldangeboten (3,00 %). Das ist ungewöhnlich und liegt an Neukunden-Aktionen. Wer die Laufzeit der Aktionszinsen ausläuft und dann neu vergleicht, kann diesen Vorteil nutzen – muss aber aktiv bleiben.

Weiterführend: Festgeld im Ausland – was gilt? | Wie lange sollte man Festgeld anlegen?

Vorteile und Nachteile beider Anlageformen

Tagesgeld

Festgeld

Die clevere Kombination: So nutzen Sie beide Formen optimal

Die meisten Experten raten nicht zu einem Entweder-oder, sondern zu einer Kombination. Die klassische Strategie:

Schritt 1: Notgroschen auf Tagesgeld

3–6 Nettomonatsgehälter auf einem Tagesgeldkonto. Das ist Ihr finanzielles Sicherheitsnetz – immer verfügbar, besser verzinst als das Girokonto.

Schritt 2: Restliches Sparkapital als Zinstreppe auf Festgeld

Den verbleibenden Betrag auf mehrere Festgeld-Tranchen aufteilen:

- 1/3 für 1 Jahr

- 1/3 für 2 Jahre

- 1/3 für 3 Jahre

Jedes Jahr läuft ein Drittel aus und kann zu aktuellen Konditionen reinvestiert werden. Sie profitieren von Zinssicherheit und behalten gleichzeitig jährliche Liquidität.

Konkretes Rechenbeispiel:

50.000 Euro Gesamtersparnisse:

- 10.000 Euro: Tagesgeld (Notgroschen)

- 13.333 Euro: Festgeld 1 Jahr (3,00 %)

- 13.333 Euro: Festgeld 2 Jahre (2,85 %)

- 13.334 Euro: Festgeld 3 Jahre (ca. 2,90 %)

Ergebnis: Jährliche Liquidität durch auslaufendes Festgeld, Zinssicherheit für 2–3 Jahre, Notreserve immer verfügbar.

Weiterführend: Was ist eine Zinstreppe?

Sicherheit: Einlagensicherung für beide Anlageformen

Tagesgeld und Festgeld sind gleich sicher – für beide gilt dieselbe gesetzliche EU-Einlagensicherung.

Tipps zur Sicherheit:

- Nie mehr als 100.000 Euro pro Institut anlegen – bei größeren Beträgen auf mehrere Banken aufteilen

- Bei ausländischen EU-Banken: immer Länder-Rating prüfen (AAA wie Schweden oder Niederlande bevorzugen; Nicht-EU-Angebote meiden)

- Ehepaare: je 100.000 Euro pro Person = 200.000 Euro pro Bank gesetzlich gesichert

Weiterführend: Wie sicher ist Festgeld?

Steuerliche Aspekte

Zinserträge aus Tagesgeld und Festgeld werden steuerlich gleich behandelt:

Praxisbeispiel: 10.000 € zu 3 % Zins = 300 € Ertrag pro Jahr. Als Single liegt das unter dem Freibetrag von 1.000 € – keine Steuer fällig, wenn der Freistellungsauftrag hinterlegt ist. Nach Abzug von 26,375 % Steuer blieben sonst noch ca. 221 € netto.

Wichtig bei ausländischen Banken: Dort ist meist kein Freistellungsauftrag möglich. Die Zinserträge müssen selbst in der Steuererklärung (Anlage KAP) angegeben werden.

Weiterführend: Festgeld und Steuern

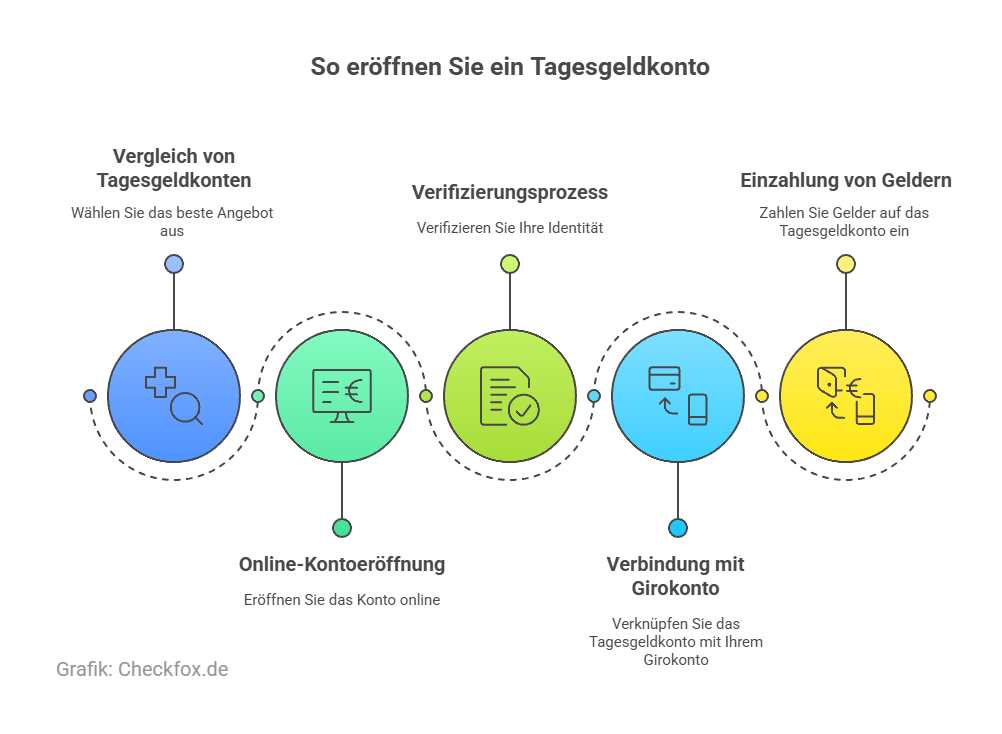

So eröffnen Sie ein Tagesgeld- oder Festgeldkonto

Keine Gebühren, keine Schufa-Abfrage. Gesamtdauer bis zur Freischaltung: meist 1–2 Bankarbeitstage.

Das aktuelle Zinsumfeld und was es bedeutet

Im April 2026 hält die EZB den Einlagenzins stabil bei 2,00 % (seit März 2026 unverändert). Die Inflation liegt bei 2,7 % – was bedeutet, dass die reale Nettorendite nach Steuern bei den meisten Angeboten moderat bis leicht negativ ausfällt.

Reale Rendite nach Steuern (Beispiel):

- 3,00 % Festgeld: nach 26,375 % Steuer: ca. 2,21 % netto

- Minus 2,7 % Inflation: reale Rendite ca. –0,49 %

- Ausnahme: Bei Topzinsen über 3,50 % und Nutzung des Sparerpauschbetrags kann die reale Rendite leicht positiv sein

Fazit:

Festgeld und Tagesgeld sind in diesem Jahr kein Instrument für einen realen Vermögenszuwachs – aber das beste Instrument für sichere, planbare Erträge auf liquide Mittel. Wer langfristig Vermögen aufbauen will, sollte beides als Stabilitätsanker betrachten und für renditeorientierte Ziele andere Anlageformen (ETF-Sparpläne) prüfen.

Häufige Fehler im Vergleich

Fazit: Nicht entweder-oder, sondern beide

Tagesgeld und Festgeld sind keine Konkurrenten – sie sind Ergänzungen. Tagesgeld schützt Ihre Liquidität und hält den Notgroschen sicher. Festgeld sichert Ihnen garantierte Zinsen auf Kapital, das Sie mittelfristig nicht brauchen.

Die richtige Strategie für die meisten Privatanleger 2026:

- Notgroschen (3–6 Nettomonatsgehälter): Tagesgeld

- Mittelfristiges Sparkapital: Festgeld-Treppe aus 1-, 2- und 3-jährigen Tranchen

- Immer vergleichen: Tagesgeld-Aktionszinsen laufen ab; Festgeldzinsen ändern sich täglich

Was nun?

Nutzen Sie den Checkfox-Vergleich, um aktuell die besten Tagesgeld- und Festgeldangebote kostenlos und unabhängig einzusehen. Der Vergleich zeigt Ihnen in- und ausländische EU-Angebote mit gesetzlicher Einlagensicherung – transparent und täglich aktuell.

[CTA]

Häufig gestellte Fragen

Was ist der Hauptunterschied zwischen Tagesgeld und Festgeld?

Tagesgeld ist täglich verfügbar mit variablem Zinssatz – ideal für Notreserven und kurzfristige Liquidität. Festgeld ist für eine feste Laufzeit gebunden und zahlt dafür einen garantierten, in der Regel höheren Zinssatz – ideal für mittelfristige Sparziele.

Was ist aktuell besser verzinst – Tagesgeld oder Festgeld?

Im April 2026 ist die Situation ungewöhnlich: Neukunden-Aktionszinsen beim Tagesgeld (bis 3,50 %) liegen zeitweise über den besten 12-Monats-Festgeldangeboten (3,00 %). Allerdings sind Aktionszinsen nur für 3–6 Monate garantiert. Der garantierte Dauerzins beim Festgeld bietet langfristig mehr Planungssicherheit.

Kann ich Festgeld vorzeitig auflösen?

In der Regel nicht ohne Zinsverlust. Die meisten Festgeldverträge sehen keine vorzeitige Kündigung vor. Einige Anbieter gewähren kulanzweise eine Auflösung – aber ohne vertraglichen Anspruch. Legen Sie deshalb nur Kapital an, das Sie bis zum Laufzeitende sicher entbehren können.

Sind Tagesgeld und Festgeld gleich sicher?

Ja. Beide Anlageformen unterliegen derselben gesetzlichen EU-Einlagensicherung bis 100.000 Euro pro Person und Bank. Die Sicherheit ist identisch – unabhängig davon, ob Sie 6 Monate oder 5 Jahre anlegen.

Was passiert bei ausländischen EU-Banken mit der Steuer?

Bei ausländischen Banken (z.B. in Schweden, Estland oder Frankreich) ist meist kein Freistellungsauftrag möglich. Die Zinserträge müssen in der Steuererklärung über Anlage KAP selbst angegeben werden. Das ist kein großer Aufwand – aber es muss aktiv gemacht werden.

Wie viel Geld sollte ich auf Tagesgeld und Festgeld aufteilen?

Als Faustregel: 3–6 Nettomonatsgehälter auf Tagesgeld als Notgroschen. Den Rest, der mittelfristig nicht gebraucht wird, auf Festgeld – idealerweise gestaffelt als Zinstreppe aus 1-, 2- und 3-jährigen Tranchen für jährliche Liquidität und optimalen Zinsdurchschnitt.

Welche Laufzeiten und Zinsen bietet das Festgeld?

Festgeld wird mit vorher festgesetzten Zinsen für bestimmte Zeitspannen angelegt. Die Dauer variiert und kann mehrere Jahre umfassen. Längere Laufzeiten bedeuten in der Regel höhere Zinssätze. Eine vorzeitige Kündigung ist oft nicht ohne Verluste möglich.

Wie wählt man zwischen Tages- und Festgeld auf Grundlage der Entscheidungskriterien?

Die Entscheidung zwischen Tages- und Festgeld sollte die Kapitalverfügbarkeit, den Zinssatz, den Anlagebetrag, die Laufzeit und die Sicherheit des Instituts beachten. Die individuellen finanziellen Ziele sind ausschlaggebend.