In wenigen Schritten zur passenden Versicherungen für Ihr Haustier

Wussten Sie, dass eine einzige Operation bei einem Hund bis zu 2.000 Euro kosten kann – und jedes dritte Tier im Laufe des Lebens operiert werden muss? Angesichts solcher Summen überrascht es sehr, wie wenige Haustiere in Deutschland versichert sind.

Nachfolgend erfahren Sie, warum eine Tierkrankenversicherung nicht nur sinnvoll, sondern oft notwendig ist. Sie lernen die verschiedenen Versicherungsmodelle kennen, erhalten konkrete Preisbeispiele, Vergleichstabellen und eine Checkliste, mit der Sie in wenigen Schritten den passenden Schutz für Ihr Tier finden.

Jetzt Angebote anfordern

Jetzt Angebote anfordernWichtige Erkenntnisse

- Tierarztkosten steigen massiv – vor allem durch die neue GOT (Gebührenordnung für Tierärzte); eine einzige OP kann mehrere Tausend Euro kosten.

- Eine Tierkrankenversicherung bietet Ihnen eine planbare Sicherheit, insbesondere bei chronischen Erkrankungen oder Notfällen.

- OP-Versicherungen sind günstiger, aber etwas eingeschränkt, während Vollversicherungen Ihr Tier umfassender absichern – inklusive Diagnostik, Medikamenten und Vorsorge.

- Kosten und Leistungen variieren stark je nach der Tierart, dem Alter und der Rasse – ein individueller Vergleich ist unerlässlich.

- Viele Anbieter bieten Zusatzleistungen wie zum Beispiel Auslandsschutz, Zahnbehandlungen oder alternative Heilmethoden.

- Unabhängige Tests empfehlen u. a. Lassie, Barmenia und DFV für ihr gutes Preis-Leistungs-Verhältnis und die transparenten Bedingungen.

- Frühzeitig abschließen lohnt sich – jüngere Tiere erhalten deutlich günstigere Tarife und einen umfassenderen Schutz ohne Ausschlüsse.

Warum es sich lohnt, Tierkrankenversicherungen zu vergleichen

Tierärzte arbeiten heute auf einem richtig hohen Niveau. Moderne Geräte, spezialisierte Behandlungen und hochwertige Medikamente sorgen dafür, dass unsere Vierbeiner medizinisch bestens versorgt werden können – fast wie beim Menschen. Aber: Der medizinische Fortschritt hat auch seinen Preis.

Seit November 2022 gilt eine neue Gebührenordnung für Tierärzte (kurz: GOT). Und die hat ordentlich an der Preisschraube gedreht. Eine einfache Untersuchung kann jetzt bis zu 23,62 Euro kosten. Und wer schon mal mit einem verletzten oder kranken Tier in der Klinik war, weiß: Bei komplizierteren Eingriffen wird es schnell dreistellig – oder mehr.

Gerade deshalb ist es heute wichtiger denn je, sich mit dem Thema Tierkrankenversicherung zu beschäftigen. Denn die richtige Versicherung kann nicht nur die Nerven, sondern auch das Bankkonto schonen. Ein Vergleich der verschiedenen Anbieter hilft Ihnen, genau den Schutz zu finden, der zu Ihrem Tier und Ihrer finanziellen Situation passt – ohne Schnickschnack, aber mit dem, was wirklich zählt.

Was ist eigentlich eine Tierkrankenversicherung?

Stellen Sie sich vor, Ihre Katze braucht plötzlich eine teure Behandlung – sei es wegen einer Krankheit oder einem Unfall. Genau hier kommt die Tierkrankenversicherung ins Spiel. Sie übernimmt – je nach Tarif – einen Großteil oder sogar alle Kosten für Behandlungen beim Tierarzt. Dazu zählen Untersuchungen, Diagnostik, Medikamente, Operationen oder auch ein stationärer Aufenthalt in der Tierklinik.

Kurz gesagt: Sie hilft Ihnen, die gesundheitliche Versorgung Ihres Tieres abzusichern, ohne dass Sie gleich Ihr Sparbuch plündern müssen.

Was ist der Unterschied zur OP-Versicherung?

Die OP-Versicherung ist sozusagen die „Light“-Version der Tierkrankenversicherung. Sie greift nur dann, wenn Ihr Tier operiert werden muss – etwa nach einem Unfall oder bei einer ernsten Erkrankung. Vorsorgeuntersuchungen, Medikamente oder andere Behandlungen? Fehlanzeige. Wer also mehr als nur den Ernstfall abdecken will, sollte zu einer umfassenderen Variante greifen.

Und was macht die Tierhalterhaftpflicht?

Ganz anderes Thema – aber ebenfalls wichtig. Die Tierhalterhaftpflichtversicherung schützt Sie, wenn Ihr Tier jemandem einen Schaden zufügt. Ein Beispiel: Ihr Hund rennt auf die Straße und verursacht einen Unfall. Ohne Versicherung zahlen Sie im schlimmsten Fall den Schaden aus eigener Tasche. Für Hunde- und Pferdehalter ist diese Versicherung in einigen Bundesländern sogar Pflicht.

Ein guter Versicherungsschutz sorgt nicht nur für finanzielle Entlastung, sondern auch für ein beruhigendes Gefühl. Denn im Ernstfall möchte man nicht erst über Geld nachdenken müssen – sondern seinem Tier einfach nur helfen können.

Für welche Tiere lohnt sich eine Krankenversicherung wirklich?

Mal ehrlich: Nicht jedes Haustier bringt dieselben Risiken mit sich – und nicht jede Versicherung passt zu jedem Tier. Damit Sie den Überblick behalten, schauen wir uns an, wann sich eine Krankenversicherung wirklich lohnt – und für wen vielleicht eher nicht.

Hunde: Der Klassiker unter den Versicherten

Hunde stehen in Sachen Krankenversicherung ganz oben auf der Liste. Und das hat gute Gründe:

- Sie brauchen oft tierärztliche Betreuung – sei es wegen kleinerer Wehwehchen oder größerer Geschichten wie Kreuzbandriss oder Magen-Darm-Infekte.

- Draußen unterwegs? Dann steigt leider auch das Unfallrisiko – sei es durch Begegnungen mit anderen Hunden oder beim wilden Toben im Park.

- Viele Hunderassen haben rassetypische Krankheiten im Gepäck. Französische Bulldoggen mit Atemproblemen oder Schäferhunde mit Gelenkproblemen sind da keine Seltenheit.

Wer einen Hund hat, kommt um das Thema Versicherung fast nicht herum – zumindest, wenn man keine bösen Überraschungen erleben will.

Katzen: Unabhängig, aber nicht unverwundbar

Katzen gelten oft als pflegeleicht – vor allem, wenn sie als Wohnungstiere leben. Aber auch Samtpfoten haben ihre Baustellen:

- Freigänger verletzen sich häufiger, etwa durch Revierkämpfe oder Verkehrsunfälle.

- Zahnprobleme, chronische Erkrankungen (wie Niereninsuffizienz) oder Magen-Darm-Beschwerden sind keine Seltenheit.

- Und wenn eine OP nötig ist? Dann kann es richtig teuer werden.

Für Katzenhalter lohnt sich also eine Versicherung – besonders, wenn das Tier viel draußen unterwegs ist.

Pferde: Viel Liebe, viel Verantwortung

Pferdebesitzer wissen: Ein eigenes Pferd ist fast wie ein kleines Unternehmen. Tierarztkosten? Da können vierstellige Beträge ganz schnell zusammenkommen:

- Koliken, Lahmheiten oder Zahnprobleme gehören fast schon zum „Paket“.

- Transporte in Kliniken, stationäre Behandlungen und Nachsorge – all das geht ins Geld.

- Dazu kommt: Eine OP am stehenden oder liegenden Pferd ist extrem teuer.

Hier macht eine OP- oder sogar Vollversicherung richtig Sinn – einfach, um im Ernstfall handlungsfähig zu bleiben.

Kleintiere & Exoten: Lohnt sich das?

Bei Kaninchen, Meerschweinchen, Vögeln oder Reptilien sieht die Sache anders aus:

- Tierarztkosten sind meist überschaubar – aber regelmäßige Vorsorge kann dennoch ins Geld gehen.

- Viele Versicherer bieten (noch) keine oder nur sehr eingeschränkte Policen für diese Tierarten an.

- Eine Rücklage auf dem Sparkonto ist hier oft sinnvoller als eine Versicherung.

Für Kleintiere lohnt sich meist keine klassische Krankenversicherung – aber es schadet nicht, sich über mögliche Alternativen zu informieren.

Die wichtigsten Versicherungstypen im Überblick

Tierkrankenversicherungen sind nicht gleich Tierkrankenversicherungen. Es gibt verschiedene Modelle – und jedes hat seine eigenen Stärken. Damit Sie den Durchblick behalten, stellen wir Ihnen die gängigsten Varianten kurz vor.

OP-Versicherung: Schutz für den Ernstfall

Diese Variante ist sozusagen das „Basislager“ unter den Versicherungen. Sie springt dann ein, wenn es wirklich ernst wird – also bei Operationen. Alles rund um kleine Wehwehchen oder Vorsorge? Eher nicht ihr Ding.

Was ist drin?

- Die kompletten Kosten für chirurgische Eingriffe – inklusive Narkose.

- Nachsorgebehandlungen, aber oft nur für einen begrenzten Zeitraum.

- Teilweise wird auch eine stationäre Unterbringung mit abgedeckt – etwa, wenn Ihr Tier nach der OP noch ein paar Tage in der Klinik bleiben muss.

Diese Versicherung ist vergleichsweise günstig, deckt aber eben nur den schlimmsten Fall ab. Wer also regelmäßig zum Tierarzt muss, braucht mehr als das.

Vollversicherung: Rundum-Schutz für Ihr Tier

Die Vollversicherung ist sozusagen die Premium-Variante unter den Tierkrankenversicherungen – sie deckt fast alles ab, was tiermedizinisch anfallen kann. Ideal für alle, die auf Nummer sicher gehen wollen.

Was ist mit drin?

- Operationen – ganz klar.

- Ambulante Behandlungen – vom Fieber beim Hund bis zum verstauchten Pfötchen bei der Katze.

- Stationäre Aufenthalte – falls es mal ernster wird.

- Diagnostik – wie Röntgen, Ultraschall oder Laborwerte.

- Medikamente – ob Schmerzmittel oder Langzeittherapie.

- Vorsorge & Impfungen – je nach Tarif sogar die regelmäßigen Checks beim Tierarzt.

Klingt nach dem Rundum-sorglos-Paket? Ist es auch – aber eben auch teurer als eine einfache OP-Versicherung. Dafür haben Sie im Alltag weniger Kopfzerbrechen, wenn Ihr Tier mal krank wird oder plötzlich etwas Größeres ansteht.

Budgettarif: Flexibel, aber mit Limit

Der Budgettarif ist die smarte Mittelvariante. Statt für jede Leistung einzeln zu bezahlen, bekommen Sie hier ein festes Jahresbudget, das Sie flexibel für verschiedene Tierarztkosten nutzen können.

Typisch ist z. B.:

- ein jährlicher Betrag (z. B. 500 Euro), den Sie frei für Behandlungen, Impfungen oder Medikamente einsetzen können,

- einfache Abrechnung ohne lange Tarifbedingungen,

- keine oder nur geringe Selbstbeteiligung.

Der Vorteil: Sie behalten die Kontrolle und können selbst entscheiden, wofür das Geld verwendet wird. Der Nachteil? Ist das Budget aufgebraucht, zahlen Sie wieder selbst.

Kombiversicherungen: Das Beste aus zwei Welten

Wer auf Sicherheit UND Flexibilität setzt, für den kann eine Kombiversicherung spannend sein. Sie vereint OP-Schutz mit einem kleineren Gesundheitsbudget für weitere Leistungen.

Typischerweise enthalten:

- vollständige Kostenübernahme bei Operationen,

- zusätzliches Budget für Impfungen, Vorsorge oder kleinere Behandlungen,

- oft günstigere Beiträge als bei der Vollversicherung.

Das ist eine gute Wahl für Tierhalter, die vor allem bei OPs abgesichert sein wollen – aber nicht auf die Vorteile kleinerer Erstattungen im Alltag verzichten möchten.

Zusatzversicherungen: Wenn es ein bisschen mehr sein darf

Manche Versicherer bieten sogenannte Zusatzbausteine an – kleine Extras, mit denen Sie Ihre Tierkrankenversicherung noch besser an Ihren Alltag und Ihr Tier anpassen können. Ganz nach dem Motto: Nicht jedes Tier braucht alles, aber für manche lohnt sich ein bisschen „mehr“ richtig.

Was gibt es da so?

- Vorsorgepakete – etwa für Impfungen, Wurmkuren oder die regelmäßige Zeckenprophylaxe.

- Auslandsdeckung – wenn Ihr Vierbeiner mit in den Urlaub kommt, ob innerhalb Europas oder weltweit.

- Zahnbehandlungen – ja, auch Tiere brauchen mal Zahnsteinentfernung oder sogar eine Zahn-OP.

- Alternative Heilmethoden – Homöopathie, Akupunktur oder Physiotherapie können in manchen Tarifen eingeschlossen werden.

Diese Zusatzleistungen machen Ihre Versicherung flexibler – und oft auch ein gutes Stück individueller. So zahlen Sie wirklich nur für das, was zu Ihrem Tier und zu Ihrem Leben passt.

Test: Welche Tierkrankenversicherung passt zu Ihnen und Ihrem Tier?

Sie sind sich unsicher, welche Versicherung zu Ihrem Vierbeiner passt? Kein Problem – mit diesem kurzen Test finden Sie es ganz entspannt heraus.

1. Wie aktiv ist Ihr Tier?

- Eher gemütlich, bleibt meist drinnen (A)

- Draußen unterwegs, spielt wild oder ist sportlich aktiv (B)

- Großes Tier, oft im Einsatz oder auf der Weide (C)

2. Wie oft gehen Sie zum Tierarzt?

- Nur zur Impfung und für den Check-up (A)

- Ab und zu wegen kleineren Beschwerden (B)

- Schon öfter wegen aufwendiger Behandlungen (C)

3. Was ist Ihnen bei der Versicherung am wichtigsten?

- Günstig, aber schützt im Ernstfall (A)

- Gutes Preis-Leistungs-Verhältnis mit etwas Spielraum (B)

- Rundum abgesichert, egal was kommt (C)

4. Reisen Sie regelmäßig mit Ihrem Tier?

- Nein, eher selten (A)

- Ja, gelegentlich innerhalb Europas (B)

- Oft und auch ins Ausland (C)

Überwiegend A? OP-Versicherung oder Budgettarif

Ihr Tier lebt eher ruhig und ist gesund? Dann reicht oft ein Basis-Schutz – etwa eine OP-Versicherung oder ein flexibler Budgettarif. Gut, um im Ernstfall abgesichert zu sein, ohne jeden Monat tief in die Tasche greifen zu müssen.

Überwiegend B? Kombiversicherung

Sie suchen einen Mittelweg? Dann passt eine Kombiversicherung: OP-Schutz plus ein Jahresbudget für Impfungen, Medikamente und kleinere Behandlungen. Flexibel, praktisch und bezahlbar.

Überwiegend C? Vollversicherung mit Extras

Ihr Tier ist aktiv, anspruchsvoll oder gesundheitlich vorbelastet? Dann ist eine Vollversicherung die beste Wahl – gern mit Zusatzbausteinen wie Auslandsdeckung oder Zahnbehandlung. So sind Sie in jeder Situation entspannt vorbereitet.

So funktioniert eine Tierkrankenversicherung – einfach erklärt

Im Grunde läuft eine Tierkrankenversicherung ähnlich wie eine private Krankenversicherung für Menschen: Sie schließen einen Vertrag ab, zahlen regelmäßig Beiträge – und im Gegenzug übernimmt die Versicherung einen Teil oder sogar die gesamten Tierarztkosten, wenn mal was ist.

Das Wichtigste dabei: genau hinschauen, was im Vertrag steht. Denn je nach Tarif kann es große Unterschiede geben, was erstattet wird – und was nicht.

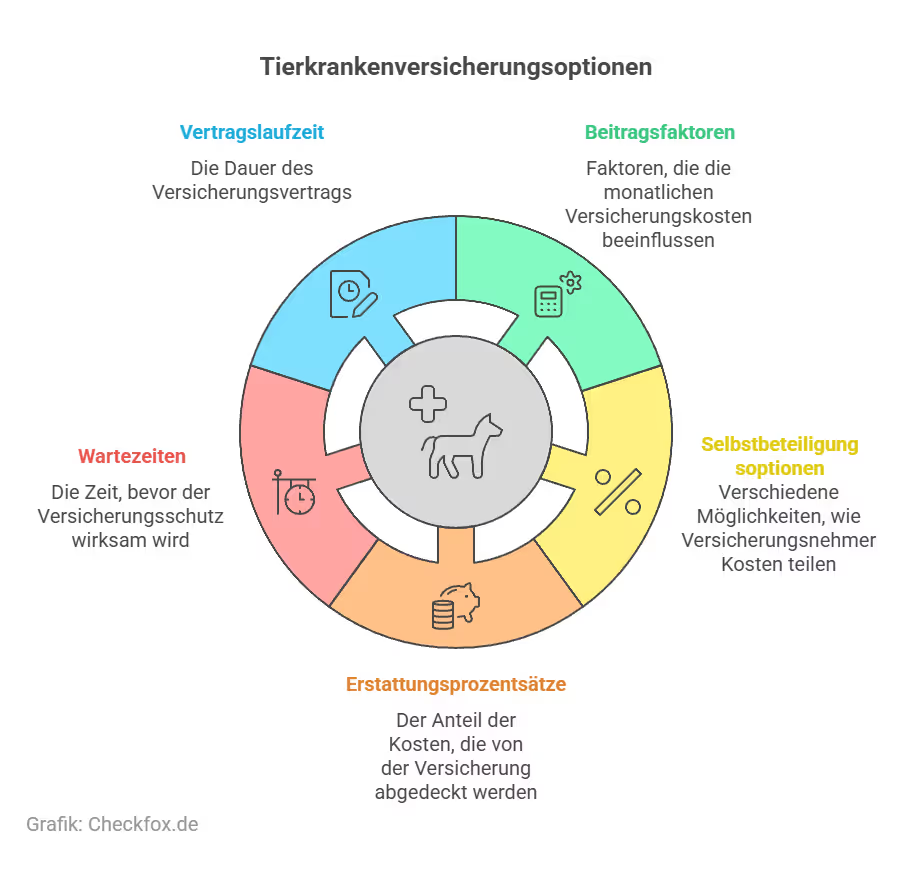

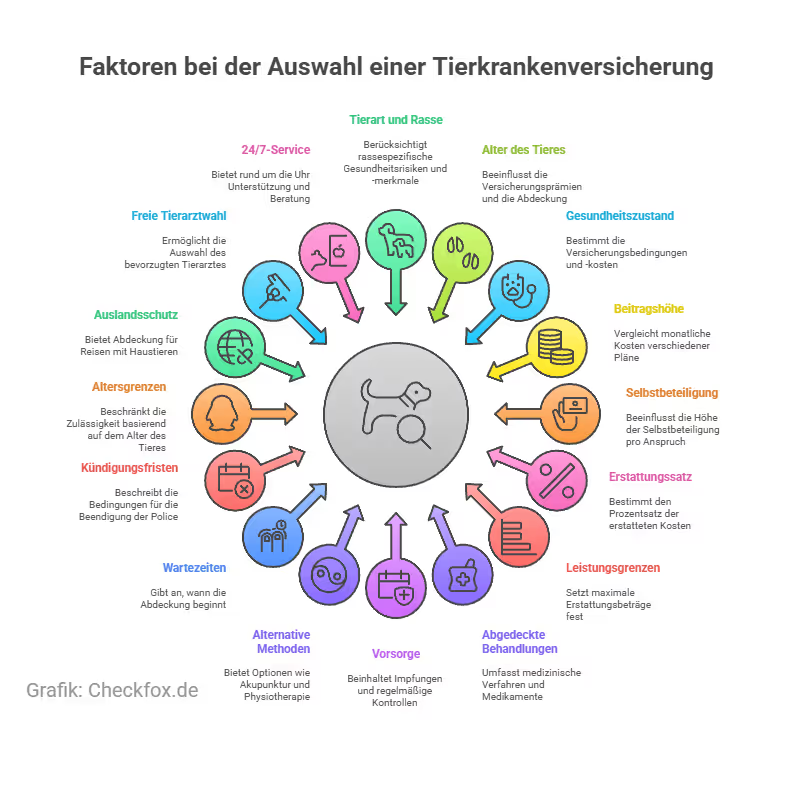

Wovon hängen die Beiträge ab?

Die monatlichen Kosten für Ihre Versicherung hängen von mehreren Faktoren ab:

- Tierart und Rasse: Manche Rassen gelten als „risikobehaftet“ – z. B. französische Bulldoggen oder Retriever – und kosten daher mehr.

- Alter des Tieres: Je älter das Tier beim Abschluss ist, desto höher ist oft der Beitrag. Logisch – mit dem Alter steigen die gesundheitlichen Baustellen.

- Leistungsumfang: Nur OP-Versicherung oder lieber Rundum-sorglos-Paket? Je mehr Leistungen drin sind, desto teurer wird es.

- Selbstbeteiligung und Erstattung: Sie können mitentscheiden, wie viel Sie im Ernstfall selbst zahlen. Weniger Selbstbeteiligung = höherer Beitrag, aber auch weniger Stress im Schadensfall.

Selbstbeteiligung

Die Selbstbeteiligung ist der Anteil der Kosten, den Sie in einem Leistungsfall selbst tragen. Es gibt drei Hauptformen:

- Fester Betrag pro Jahr (z. B. 100 € jährlich)

- Prozentualer Anteil (z. B. 20 % je Rechnung)

- Kombination beider Varianten

Erstattungsprozentsätze: Wie viel gibt es zurück?

Je nach Tarif liegt der Erstattungsanteil irgendwo zwischen 60 % und 100 %. Einige Versicherer zahlen sogar mehr als den einfachen GOT-Satz – also mehr, als die tierärztliche Gebührenordnung eigentlich vorsieht. Das ist besonders hilfreich bei Notfällen oder Behandlungen außerhalb der regulären Öffnungszeiten.

Tipp: Je höher die Erstattung, desto höher oft der Beitrag – aber dafür bleibt im Ernstfall auch mehr Geld in Ihrer Tasche.

Wartezeiten: Wann beginnt der Schutz?

Der Schutz startet nicht immer sofort – hier lohnt sich ein Blick ins Kleingedruckte:

- Unfälle? Da geht es oft sofort los – ab dem ersten Tag.

- Krankheiten? Hier gibt es meist eine Wartezeit von 30 bis 90 Tagen.

- Spezielle Behandlungen, z. B. Zahnsanierungen oder Hüft-OPs, haben oft längere Wartezeiten – manchmal bis zu 6 Monate.

Tipp: Einige Anbieter bieten verkürzte Wartezeiten oder verzichten bei Vorversicherung sogar ganz darauf – das kann sich lohnen!

Laufzeit & Kündigung: Wie lange bin ich gebunden?

Auch hier gilt: Klarheit schafft Sicherheit. Das sind die üblichen Regeln:

- Vertragslaufzeit: Meist 12 Monate, danach automatische Verlängerung.

- Kündigungsfrist: In der Regel 3 Monate vor Ablauf.

- Sonderkündigung: Möglich nach einem Schadensfall oder wenn der Beitrag erhöht wird.

Interessant: Einige Anbieter verzichten nach einer gewissen Zeit auf ihr eigenes Kündigungsrecht. Heißt für Sie: mehr Planungssicherheit, gerade wenn Ihr Tier älter wird oder chronische Krankheiten entwickelt.

Checkliste: So finden Sie die passende Tierkrankenversicherung

Die perfekte Versicherung für Ihr Tier? Die gibt’s – aber sie sieht für jeden ein bisschen anders aus. Damit Sie den Überblick behalten und die beste Entscheidung treffen können, hilft diese Checkliste. Einfach durchgehen, abhaken und schon sind Sie einen großen Schritt weiter.

Allgemeines: Was bringt Ihr Tier mit?

- Tierart & Rasse – Gibt es bekannte Risiken oder typische Krankheiten bei Ihrer Rasse?

- Alter des Tieres – Früh abschließen lohnt sich! Junge Tiere sind oft günstiger versicherbar.

- Gesundheitszustand – Hat Ihr Tier Vorerkrankungen? Dann unbedingt die Bedingungen prüfen, manche Leistungen sind dann ausgeschlossen oder teurer.

Finanzielles: Was darf es kosten?

- Beitragshöhe – Vergleichen Sie Tarife und überlegen Sie, was monatlich realistisch ist.

- Selbstbeteiligung – Fixbetrag pro Rechnung oder pro Jahr? Weniger Selbstbeteiligung = höhere Beiträge.

- Erstattungssatz – Zwischen 60 % und 100 % üblich. Mehr Erstattung = weniger Risiko für Sie.

- Leistungsgrenzen – Gibt es eine jährliche oder lebenslange Deckelung der Erstattung?

Leistungen: Was soll drin sein?

- Abgedeckte Behandlungen – OPs, Diagnostik, Medikamente? Achten Sie auf die Details.

- Vorsorge – Impfungen, Wurmkuren und Checks? Manchmal inklusive!

- Alternative Methoden – Interesse an Akupunktur oder Physiotherapie? Einige Tarife übernehmen das.

Vertragliches: Was steht im Kleingedruckten?

- Wartezeiten – Wie lange dauert es, bis der Schutz greift? Unterschiede je nach Leistung beachten!

- Kündigungsfristen – Drei Monate sind Standard, Sonderkündigungsrecht nach Schadensfall prüfen.

- Altersgrenzen – Manche Versicherer nehmen nur Tiere unter einem bestimmten Alter neu auf.

Extras: Wenn Sie mehr Flexibilität wollen

- Auslandsschutz – Für Urlaub mit Hund oder Katze ein Muss!

- Freie Tierarztwahl – Wollen Sie selbst entscheiden, zu wem Sie gehen? Dann drauf achten!

- 24/7-Service & Telemedizin – Beratung rund um die Uhr? Gibt’s inzwischen bei vielen Anbietern.

Testsieger und Empfehlungen

Die Auswahl der passenden Tierkrankenversicherung erfordert auf jeden Fall einen sorgfältigen Vergleich der verfügbaren Angebote. Unabhängige Tests und Expertenmeinungen bieten Ihnen hierbei wertvolle Orientierungshilfen.

Aktuelle Testsieger (Stand: Juni 2025)

Kostenvergleich nach Tierart, Alter und Tarif

Die Beitragshöhe der Tierkrankenversicherung wird von mehreren Variablen beeinflusst. Neben der Tierart spielen vor allem das Alter, die Rasse, der Gesundheitszustand und der gewählte Tarif eine zentrale Rolle.

Beispielhafte Beitragsübersicht

Die nachfolgende Tabelle gibt Ihnen einen Überblick über durchschnittliche Monatsbeiträge für typische Szenarien (Stand: 2025):

Hinweis: Für bestimmte Hunderassen (z. B. Labrador, Mops, Schäferhund) fallen oft Zuschläge an, da sie als „versicherungsrisikobehaftet“ gelten.

Einflussfaktoren im Überblick

Tipp: Jüngere Tiere mit einem guten Gesundheitszustand erhalten meist die günstigsten Tarife ohne Leistungsausschlüsse.

Tierkrankenversicherung vs. Rücklagenmodell

Manche Tierhalter stellen sich die Frage: Ist eine Versicherung wirklich sinnvoll oder reicht mir eine monatliche Rücklage?

Pro & Contra

Beispielrechnung: Rücklagen vs. Versicherung

Hundekrankenversicherung und Katzenkrankenversicherung im Vergleich

Die Wahl zwischen einer Hundeversicherung oder Katzenversicherung stellt Tierbesitzer oft vor Herausforderungen. Sie müssen die besonderen Bedürfnisse ihrer Haustiere verstehen. Ein gut durchdachter Versicherungsvergleich ist entscheidend. Er ermöglicht eine Wahl, die sowohl das Wohlbefinden des Tieres als auch finanzielle Aspekte berücksichtigt.

Spezifische Unterschiede

Die passende Versicherung hängt von mehreren Faktoren ab. Dazu zählen Art und Rasse des Tieres sowie dessen spezifische Gesundheitsrisiken. Vor allem bei Hunden zeigt sich, dass eine Krankenversicherung je nach Rasse deutlich variieren kann. Bestimmte Rassen benötigen besondere medizinische Versorgung, was in Versicherungspolicen beachtet wird.

Viele Hundekrankenversicherungen bieten spezielle Deckungen für rassenbedingte Erkrankungen. Beispielsweise abgedeckt sind oft Hüftdysplasie bei großen Rassen oder Herzprobleme bei bestimmten kleinen Rassen. Im Gegensatz dazu sind solche spezifischen Deckungen bei Katzenversicherungen eher selten. Dies unterstreicht die Wichtigkeit eines gründlichen Versicherungsvergleichs, um eine optimal auf das Tier abgestimmte Versicherung zu finden.

Fazit: So sichern Sie Ihr Tier rundum gut ab

Eine gute Tierkrankenversicherung ist mehr als nur ein „Nice-to-have“ – sie sorgt dafür, dass Sie im Ernstfall schnell und ohne finanzielle Sorgen helfen können. Was sie Ihnen bringt?

- Sicherheit bei hohen Tierarztkosten

- Klarheit bei der Planung – auch bei Notfällen

- Zugang zu modernen, oft teuren Behandlungsmethoden

Gerade wenn Ihr Tier zu bestimmten Rassekrankheiten neigt, schon älter ist oder chronische Beschwerden hat, lohnt sich ein früher Abschluss. Denn je eher Sie starten, desto günstiger und umfassender ist der Schutz.

Und jetzt?

Nutzen Sie unseren Vergleich, um in wenigen Minuten herauszufinden, welcher Tarif wirklich zu Ihnen – und Ihrem Tier – passt. Transparent, aktuell und ganz ohne Kleingedruckt-Chaos.

Fachquellen, Studien und rechtliche Hinweise

Rechtliche Hinweise

- Dieser Artikel dient ausschließlich Informationszwecken und ersetzt keine individuelle Beratung durch Versicherungsfachleute, Tierärzte oder Juristen.

- Die dargestellten Beitragsbeispiele und Konditionen basieren auf aktuellen Durchschnittswerten und können je nach Anbieter, Region und individuellen Faktoren abweichen.

Änderungen in der Gesetzgebung, bei Versicherern oder bei tierärztlichen Gebühren können Einfluss auf die Relevanz einzelner Informationen nehmen.

Häufig gestellte Fragen

Was genau ist eine Tierkrankenversicherung?

Eine Tierkrankenversicherung ist eine Absicherung für Tierhalter. Sie hilft, die tierärztliche Behandlung, Operationen, Medikamente und mehr zu finanzieren. Vergleichbar mit der menschlichen Krankenversicherung, deckt sie hohe Kosten bei Krankheit oder Unfällen des Tieres.

Welche Vorteile bietet mir eine Tierkrankenversicherung?

Mit einer Tierkrankenversicherung werden Behandlungskosten, für Operationen und Medikamente übernommen. Dadurch werden Sie finanziell entlastet. Ihr Tier erhält die nötige Versorgung. Tarife können Impfungen, Wurmkuren und alternative Methoden einschließen, auch für Auslandsaufenthalte.

Worauf sollte ich beim Abschluss einer Tierkrankenversicherung achten?

Wichtig ist der Vergleich von Leistungsumfang, Wartezeiten und Gültigkeit im Ausland. Bedenken Sie die steuerliche Absetzbarkeit und direkte Tierarztabrechnung. Überlegen Sie, welche Behandlungen für Ihr Tier essentiell sind und setzen Sie Ihre finanzielle Grenze fest.

Wie unterscheiden sich die Angebote von Tierkrankenversicherungen für Hunde?

Unterschiede liegen im Umfang der Leistungen, Erstattungsgrenzen und Beiträgen. Diese basieren auf Alter, Rasse und Selbstbeteiligung. Qualitative Anbieter bieten Kundenzufriedenheit, Transparenz und direkte Abrechnungen mit Tierärzten.

Was sollte eine gute Katzenkrankenversicherung beinhalten?

Eine umfassende Katzenkrankenversicherung deckt Kosten für Kastration, Vorsorge, alternativen Methoden und Operationen. Wichtig sind klar verständliche Tarife und zügige Schadensregulierung. Die Beiträge variieren nach Alter und Rasse der Katze.

Was beinhaltet der Leistungsumfang einer Tierkrankenversicherung?

Tarife können Operationen, ambulante sowie stationäre Behandlungen, Röntgen, Medikamente, Impfungen, Wurmkuren und alternative Heilmethoden einschließen. Angebote und Leistungen sollten detailliert verglichen werden, auch im Hinblick auf Auslandsaufenthalte.

Was ist der Unterschied zwischen einer Vollversicherung und einer OP-Versicherung?

Die Vollversicherung umfasst weitgehend alle tierärztlichen Behandlungen und Operationen. Die OP-Versicherung fokussiert auf Operationskosten und dazugehörige medizinische Ausgaben.

Wie kann man eine günstige Tierkrankenversicherung finden?

Für eine kosteneffektive Tierkrankenversicherung ist der Tarifvergleich essenziell. Achten Sie auf Rabatte und reflektieren Sie notwendige Leistungen. Die Selbstbeteiligung kann ebenfalls die Kosten reduzieren.

Gibt es auch spezielle Tierkrankenversicherungen für Kleintiere oder Pferde?

Spezialisierte Versicherungen für Kleintiere bieten Deckung bis zu einem bestimmten Betrag. Für Pferde gibt es Angebote, allerdings mit höheren Beiträgen und umfassenderen Leistungen.

Welche häufigen Ausschlüsse gibt es in Tierkrankenversicherungen?

Oftmals sind genetische Erkrankungen, Fehlentwicklungen, Zahnfehlstellungen oder rassespezifische Behandlungen ausgeschlossen. Es ist kritisch, die Versicherungsbedingungen zu verstehen und auf Ausschlüsse zu achten.

Wie hoch sind die Erstattungshöhen und Jahresleistungen bei Tierkrankenversicherungen?

Qualitative Tierkrankenversicherungen erstatten 80-100 % der anfallenden Kosten. Sie berücksichtigen außerdem Notdienstgebühren. Ideal sollten sie eine unbegrenzte Jahresleistung anbieten.

Welche Vorteile hat ein Selbstbehalt in der Tierkrankenversicherung?

Der Selbstbehalt führt zu niedrigeren Monatsbeiträgen. Dadurch tragen Tierbesitzer einen kleinen Teil der Kosten selbst, was die Versicherungsprämien senkt.

Wie wirkt sich das Alter des Tieres auf die Kosten und den Abschluss einer Tierkrankenversicherung aus?

Mit dem Älterwerden des Tieres steigen oft die Beiträge. Es kann auch schwieriger werden, eine Versicherung abzuschließen. Daher ist eine frühzeitige Versicherung ratsam.

Was deckt die Tierkrankenversicherung im Ausland ab?

Die meisten Tierkrankenversicherungen schützen bei temporären Aufenthalten im Ausland. Dies kann Europa oder weltweit sein. Die Details müssen im Vorfeld geklärt werden.

Welche Argumente gibt es für und gegen den Abschluss einer Tierkrankenversicherung?

Für die Versicherung spricht der Schutz vor Druck durch hohe Tierarztrechnungen, vor allem bei Operationen. Ein Argument dagegen könnte sein, dass nicht alle Behandlungen gedeckt sind und die Beitragsunterschiede erheblich sein können.

Welche Unterschiede gibt es zwischen Hundekrankenversicherungen und Katzenkrankenversicherungen?

Wesentliche Unterschiede liegen in den spezifisch abgedeckten Behandlungen. Auch rassenspezifische Aspekte, wie Narkoserisiken und postoperative Pflege, werden berücksichtigt.

Wann sollte ich eine Tierkrankenversicherung abschließen?

Je früher, desto besser! Vor allem junge, gesunde Tiere bekommen günstige Tarife – und oft ohne Einschränkungen bei den Leistungen. Viele Versicherer haben sogar Spezialtarife für Tiere unter einem Jahr. Später wird’s meist teurer und komplizierter, vor allem bei Vorerkrankungen.

Ist mein Tier auch im Ausland versichert?

In den meisten Fällen ja – zumindest für Reisen innerhalb Europas und für eine begrenzte Zeit (oft bis zu 12 Monate). Wer mit Hund oder Katze öfter oder länger ins Ausland möchte, sollte auf spezielle Auslandstarife achten. Die genauen Bedingungen stehen in den Vertragsdetails.

Welche Leistungen sind oft ausgeschlossen?

Hier lohnt sich ein genauer Blick, denn nicht alles ist automatisch abgedeckt. Häufig ausgenommen sind: Vorerkrankungen, wenn sie nicht direkt beim Vertragsabschluss gemeldet wurden. Ästhetische Eingriffe, wie Ohren- oder Schwanzkupieren. Erbkrankheiten, vor allem bei bestimmten Hunderassen. Routine-Eingriffe wie Kastrationen – die sind meist nur in Premiumtarifen drin.

Wie läuft das mit der Abrechnung beim Tierarzt?

Zwei Modelle sind gängig: Kostenerstattung: Sie zahlen die Rechnung erstmal selbst und bekommen das Geld von der Versicherung zurück (je nach Tarif). Direktabrechnung: Nur bei bestimmten Tierärzten und Versicherern möglich – praktisch, aber noch nicht überall verbreitet.

Gibt es Wartezeiten nach Vertragsabschluss?

Ja, in der Regel schon. Die typischen Fristen sehen so aus: Unfälle – abgesichert ab dem ersten Tag. Krankheiten – Wartezeit von ca. 30 bis 90 Tagen. Spezielle Behandlungen (z. B. Zähne, Gelenke) – Wartezeit von bis zu 6 Monaten.

Wie kann ich meine Tierkrankenversicherung kündigen?

Ordentliche Kündigung: Meist mit einer Frist von 3 Monaten zum Laufzeitende. Sonderkündigung: Möglich, wenn der Beitrag erhöht wird oder nach einem Leistungsfall. Tipp: Einige Versicherer verzichten nach ein paar Jahren auf ihr Kündigungsrecht – das bringt mehr Sicherheit für Sie.