Wussten Sie, dass die Zahngesundheit mit zunehmendem Alter nicht nur medizinisch, sondern auch finanziell immer relevanter wird? Kronen, Implantate oder hochwertige Inlays können schnell mehrere Tausend Euro kosten – und die gesetzliche Krankenversicherung (GKV) übernimmt nur einen Teil davon. Gerade Menschen ab 50 fragen sich deshalb: Lohnt sich der Abschluss einer Zahnzusatzversicherung noch oder ist es schon zu spät?

In diesem Ratgeber zeigen wir Ihnen, wann eine Versicherung ab 50 sinnvoll ist, was sie kostet und worauf Sie achten sollten. Zusätzlich gibt es Vergleichstabellen, Rechenbeispiele und Tipps zur optimalen Tarifwahl – inklusive Hinweise zu geeigneten Alternativen zur Zahnzusatzversicherung.

Die wichtigsten Erkenntnisse

- Ab 50 Jahren steigt das Risiko für Zahnersatz und teure Behandlungen deutlich – eine Zusatzversicherung kann hier frühzeitig entlasten.

- Die GKV übernimmt nur 60–75 % der Regelversorgung – hochwertige Behandlungen wie Implantate bleiben größtenteils selbst zu zahlen.

- Eine Zahnzusatzversicherung kostet zwischen 20 und 50 Euro im Monat – bei nur einem größeren Eingriff rechnet sich das häufig schon.

- Wichtig sind Tarife mit hoher Erstattung (mind. 80–90 %), kurzen Wartezeiten und klarer Regelung für Vorerkrankungen.

- Alternativen wie Selbstsparen oder die Härtefallregelung der GKV bieten weniger Schutz – vor allem bei umfangreichem Zahnersatz.

Warum ist eine Zahnzusatzversicherung ab 50 Jahren relevant?

Mit dem 50. Lebensjahr beginnt ein Abschnitt, in dem die Zahngesundheit zunehmend Aufmerksamkeit verdient. Die Gefahr für Parodontitis, Zahnverlust und umfangreichen Zahnersatz steigt, während die Leistungen der GKV weiterhin auf das absolute Minimum der Regelversorgung begrenzt sind.

Hochwertige Lösungen wie Implantate, vollkeramische Kronen oder moderne Brücken schlagen schnell mit vierstelligen Beträgen zu Buche – von der kosmetischen Seite ganz zu schweigen.

Warum sich eine Zahnzusatzversicherung jetzt lohnen kann:

- Erhöhtes Risiko für Zahnersatz: Die Wahrscheinlichkeit, in den kommenden Jahren auf Brücken, Kronen oder Implantate angewiesen zu sein, ist hoch – besonders ab 50.

- GKV übernimmt nur einen Teil der Kosten: Selbst mit Bonusheft deckt die GKV maximal 75 % der Regelversorgung, nicht aber hochwertige Behandlungsformen. Das kann zu Eigenanteilen von mehreren Tausend Euro führen.

- Planbarkeit statt Überraschung: Eine Zahnzusatzversicherung schafft finanzielle Sicherheit – egal ob bei Routinekontrolle, Zahnreinigung oder einem größeren Eingriff.

Leistungsumfang und Besonderheiten für über 50-Jährige

Wenn Sie über 50 sind, lohnt sich ein genauer Blick auf den konkreten Leistungsumfang der Tarife. Denn viele Versicherungen bieten solide Grundabsicherungen – aber nicht jeder Tarif passt zu Ihren individuellen Bedürfnissen. Entscheidend ist, ob Zahnersatz, Behandlungen und Prophylaxe umfassend abgedeckt sind.

Typische Leistungen einer Zahnzusatzversicherung ab 50:

- Zahnersatz: Erstattung von Kosten für Implantate, Brücken, Prothesen, Kronen – oft mit 80 bis 100 %.

- Zahnbehandlungen: Leistungen für Parodontose-Behandlung, Wurzelbehandlung, hochwertige Füllungen.

- Prophylaxe: Inklusive 1–2 professionelle Zahnreinigungen pro Jahr (meist bis 200 € jährlich).

- Kieferorthopädie (KFO): Seltener relevant, aber in manchen Tarifen auch im Erwachsenenalter enthalten (z. B. nach Unfällen).

Besonderheiten für Menschen ab 50:

- Tarife mit oder ohne Altersrückstellungen: Mit Altersrückstellungen - höhere Beiträge, dafür stabil im Alter. Ohne Altersrückstellungen - günstiger Einstieg, aber Beiträge steigen mit den Jahren.

- Wartezeiten: Viele Tarife haben 3–8 Monate Wartezeit – Tarife mit Sofortschutz, etwa von ERGO oder Allianz, sind ideal bei akutem Bedarf.

- Leistungsstaffelungen: Die volle Leistung greift oft erst nach 2–4 Jahren – vorher sind Jahresbudgets begrenzt (z. B. 1.000 € im 1. Jahr, 2.000 € im 2. Jahr etc.)

Vergleich von Beispieltarifen

Hinweis: Beiträge und Leistungen variieren je nach Zahnstatus, Anbieter und Vorerkrankungen. Für Personen mit fehlenden Zähnen oder laufender Behandlung gibt es spezielle Tarife – weitere Infos dazu in unserem Ratgeber zu Zahnzusatzversicherungs-Tarifen bei laufender Behandlung.

Kosten-Nutzen-Analyse: Lohnt sich die Versicherung wirklich?

Eine Zahnzusatzversicherung kostet ab 50 je nach Tarif und Gesundheitsstatus zwischen 20 und 50 Euro monatlich. Aufs Jahr gerechnet also 240 bis 600 Euro. Klingt erstmal viel – aber wie sieht es im Vergleich zu den echten Zahnarztkosten aus?

Typische Kosten:

- Monatliche Beiträge: Basis-Tarife ab ca. 20 €, Premium-Tarife bis zu 50 €

- Beitragsentwicklung: Tarife mit Altersrückstellungen bleiben stabil, während Tarife ohne Altersrückstellungen mit dem Alter teurer werden.

- Zusätzliche Kosten: Risikozuschläge bei Vorerkrankungen oder fehlenden Zähnen möglich.

Weiterführend: Was kostet eine Zahnzusatzversicherung?

Und der Nutzen?

- Implantat-Behandlung: Kosten ohne Versicherung ca. 2.200 €, mit 90 % Erstattung nur noch 220 € Eigenanteil.

- Zahnreinigung 2x jährlich: Ohne Versicherung ca. 200 €, mit Versicherung meist komplett erstattet.

- Kronen oder Inlays: Eigenkosten ohne Versicherung 400–800 €, mit Versicherung teils unter 100 € Eigenanteil.

Beispielrechnung: 10 Jahre mit und ohne Versicherung

Fazit: Bei normalem Behandlungsbedarf gleichen sich Beiträge und Ersparnisse etwa aus. Bei mehreren Implantaten oder aufwendigem Zahnersatz kann die Ersparnis deutlich höher ausfallen.

Weitere Infos zur finanziellen Wirkung einer Zahnzusatzversicherung finden Sie auch im Ratgeber: Lohnt sich eine Zahnzusatzversicherung?

Worauf sollte man beim Abschluss achten?

Nicht jeder Tarif passt zu jedem Bedarf! Mit 50 plus ist es besonders wichtig, den passenden Versicherungsschutz zu finden – einer, der sowohl Ihren aktuellen Zahnstatus berücksichtigt als auch langfristig bezahlbar bleibt. Hier hilft es, systematisch vorzugehen.

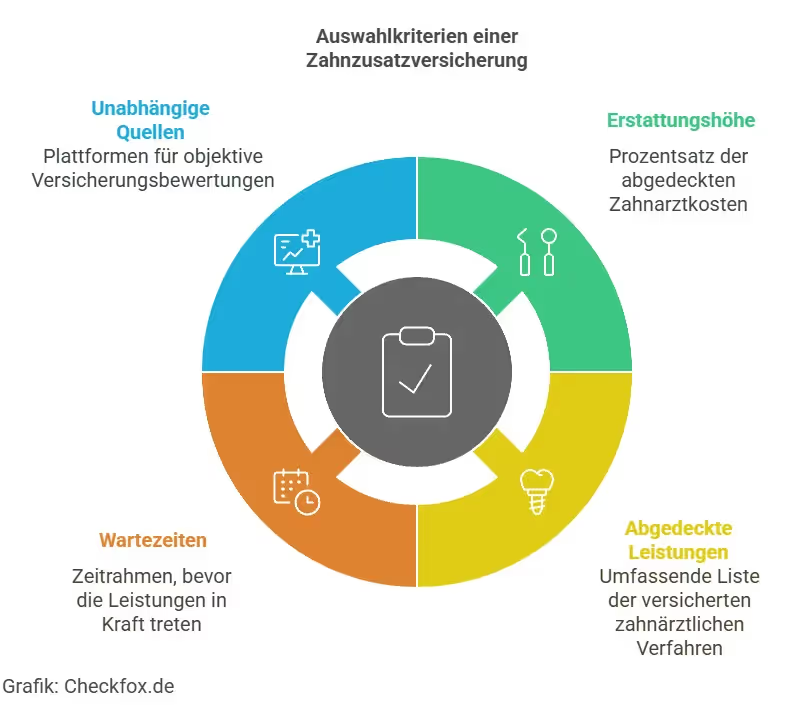

Checkliste: Wichtige Kriterien für die Auswahl

- Leistungsumfang: Deckt der Tarif Zahnersatz, Behandlungen und Prophylaxe ab? Achten Sie auf mindestens 80–90 % Erstattung, besonders bei Implantaten und Kronen.

- Erstattungshöhe – mit oder ohne GKV-Zuschuss? Tarife, die zusätzlich zum GKV-Zuschuss erstatten, lassen einen höheren Eigenanteil beim Patienten. Besser: Tarife mit Erstattung auf den gesamten Rechnungsbetrag.

- Wartezeiten: Viele Tarife haben eine Wartezeit von 3 bis 8 Monaten. Für akuten Bedarf sind Tarife mit Sofortschutz ideal, z. B. bei Allianz oder ERGO.

- Leistungsstaffelung: Die volle Leistung greift oft erst nach 2–4 Jahren – prüfen Sie die Jahreslimits in den ersten Jahren (z. B. 1.000–4.000 €).

- Beitragsentwicklung: Mit Altersrückstellungen - konstanter Beitrag, aber teurerer Einstieg, ohne Altersrückstellungen - günstiger Start, aber Beiträge steigen mit dem Alter.

- Gesundheitsprüfung & Vorerkrankungen: Fehlende Zähne oder laufende Behandlungen werden oft ausgeschlossen oder nur mit Aufpreis versichert. Tarife ohne Gesundheitsfragen (z. B. von DA Direkt) leisten weniger, ermöglichen aber den Einstieg bei problematischer Zahnhistorie.

- Vertragsbedingungen & Ausschlüsse: Prüfen Sie, ob angeratene oder laufende Behandlungen ausgeschlossen sind – das ist meist der Fall gemäß § 19 VVG.

- Testergebnisse & Bewertungen: Orientierung bieten aktuelle Rankings von Stiftung Warentest oder Franke & Bornberg, die regelmäßig Zahnzusatztarife vergleichen.

Alternativen zur Zahnzusatzversicherung

Wenn die Versicherung keine Option ist – was tun? Eine Zahnzusatzversicherung ist eine sinnvolle Vorsorge – aber sie ist nicht alternativlos. Besonders für Menschen mit bereits angeratenen Behandlungen, geringem Einkommen oder sehr stabiler Zahngesundheit können andere Wege geeigneter sein.

Selbstvorsorge durch Sparen

Anstatt jeden Monat Beiträge zu zahlen, können Sie eigenständig ein Zahnsparkonto führen – z. B. auf einem Tagesgeldkonto mit regelmäßiger Einzahlung.

Tipp: Wer regelmäßig 30–50 € monatlich spart, kann mittelfristig gut vorsorgen – aber es braucht Disziplin.

Härtefallregelung der GKV

Wenn Ihr Einkommen unter einer bestimmten Grenze liegt (unter 1.498 € brutto im Monat), übernimmt die gesetzliche Krankenversicherung 100 % der Regelversorgung. Weitere Informationen zur Härtefallregelung der GKV finden Sie hier.

Kombitarife mit anderen Zusatzversicherungen

Manche Anbieter bieten Pakete, die Zahnleistungen mit Krankenhaus- oder Auslandsschutz kombinieren. Diese können sinnvoll sein, wenn Sie ohnehin eine breitere Absicherung wünschen.

Vergleich: Zahnzusatzversicherung vs. Alternativen

Fazit: Lohnt sich eine Zahnzusatzversicherung mit 50 Jahren?

Die Antwort lautet: In vielen Fällen ja – vor allem, wenn Sie Ihre Zahngesundheit langfristig absichern möchten und hochwertige Behandlungen wie Implantate oder Keramikkronen bevorzugen. Denn ab 50 steigen nicht nur die zahnmedizinischen Risiken, sondern auch die finanziellen Belastungen – und die gesetzliche Krankenkasse übernimmt oft nur das Minimum.

Eine gute Zahnzusatzversicherung mit hoher Erstattung (80–100 %), kurzen Wartezeiten und soliden Leistungen für Zahnersatz und Prophylaxe kann in diesem Alter eine sinnvolle Investition sein. Sie sorgt für finanzielle Planbarkeit, besseren Zugang zu moderner Zahnmedizin – und schützt vor bösen Überraschungen im Ernstfall.

Empfehlung:

- Wenn Ihre Zahngesundheit stabil ist: Schließen Sie die Versicherung jetzt ab, um noch günstige Beiträge und den vollen Leistungsumfang zu sichern.

- Wenn bereits Zahnersatz geplant ist: Prüfen Sie Sofortschutz-Tarife mit eingeschränkter Leistung (z. B. von ERGO oder Die Bayerische).

- Wenn eine Versicherung nicht infrage kommt: Selbstsparen oder die Härtefallregelung der GKV können überbrückende Alternativen sein – mit Einschränkungen.

Eine Zahnzusatzversicherung schützt Sie vor hohen Eigenkosten – und gibt Ihnen zusätzlich die Freiheit, sich für die bestmögliche zahnärztliche Versorgung zu entscheiden. Mit unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine individuell passende Zahnzusatzversicherung finden.

[CTA]

Häufig gestellte Fragen

Lohnt sich eine Zahnzusatzversicherung, wenn ich bereits 50 oder älter bin?

Ja, denn ab 50 steigt das Risiko für Zahnersatz deutlich. Eine gute Zahnzusatzversicherung kann hohe Eigenkosten bei Implantaten, Kronen und Prothesen deutlich reduzieren. Wichtig ist, den Vertrag rechtzeitig abzuschließen, bevor Behandlungen geplant oder angeraten sind.

Was ist, wenn ich bereits fehlende Zähne habe?

Einige Tarife schließen fehlende Zähne aus oder erheben Risikozuschläge. Tarife ohne Gesundheitsfragen (z. B. DA Direkt) oder spezielle Optionen wie bei Barmenia (max. 3 fehlende Zähne) sind möglich, bieten aber oft eingeschränkte Leistungen.

Kann ich eine Versicherung abschließen, wenn eine Behandlung bereits angeraten ist?

In der Regel nein. Laut § 19 VVG sind angeratene oder bereits begonnene Behandlungen vom Versicherungsschutz ausgeschlossen. Ausnahme: Sofortschutz-Tarife (z. B. ERGO Zahnersatz Sofort), die begrenzt leisten – aber teurer sind.

Wie finde ich den besten Tarif für mich?

Nutzen Sie unabhängige Vergleichsportale wie Checkfox.de und achten Sie auf: Erstattung von mind. 80–90 %, kurze oder keine Wartezeiten, gute Bewertungen bei Stiftung Warentest oder Franke & Bornberg.

Was passiert, wenn ich später kündige?

Bei Tarifen mit Altersrückstellungen verlieren Sie beim Wechsel oft Ihre Rücklagen. Prüfen Sie vor einer Kündigung, ob es beim gleichen Anbieter günstigere Alternativen gibt – oder lassen Sie sich beraten.