Ein Loch im Zahn ist schnell entdeckt – und manchmal leider auch gleich der Einstieg in eine teure Behandlung. Genau dann stellt sich für viele die Frage: Kann ich jetzt noch eine Zahnzusatzversicherung abschließen? Die Diagnose liegt ja schon vor, aber gebohrt wurde noch nicht.

Dieser Ratgeber zeigt Ihnen, worauf es in genau solchen Fällen ankommt. Sie erfahren, was Versicherer unter einer „laufenden Behandlung“ verstehen, wo die rechtlichen Grenzen liegen und welche Optionen Sie trotzdem noch haben. Wir werfen einen Blick auf Ausnahmen, Soforttarife, gesetzliche Zuschüsse – und geben Tipps, wie Sie sich künftig besser absichern können.

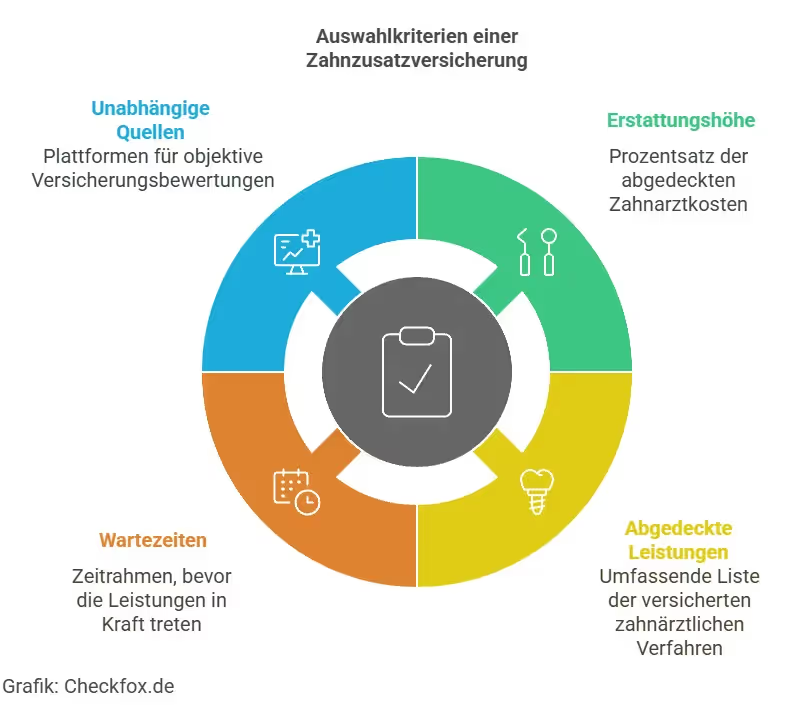

Die wichtigsten Erkenntnisse

- Versicherung bei laufender Behandlung? In den meisten Fällen ist das nicht mehr möglich – besonders, wenn ein Heil- und Kostenplan bereits vorliegt.

- Wichtigster Faktor: Eine Zahnzusatzversicherung zahlt grundsätzlich nicht für Behandlungen, die schon geplant oder begonnen wurden.

- Rechtlicher Hintergrund: Laut § 19 VVG sind laufende oder angeratene Behandlungen beim Antrag anzugeben – sonst drohen Leistungsausschlüsse.

- Ausnahme-Tarife: Einige Anbieter bieten Sofortschutz oder Leistungen bei bestehenden Behandlungen – diese sind aber teurer und stark eingeschränkt.

- Gesetzliche Kasse: Die GKV übernimmt 60–75 % der Regelversorgung – für Extras wie Implantate zahlen Sie meist selbst.

Was zählt als „laufende Behandlung“ – und ab wann ist es zu spät?

Der Knackpunkt bei der Frage nach einer Zahnzusatzversicherung liegt oft in einem kleinen, aber entscheidenden Detail: Wann genau beginnt aus Sicht der Versicherung eine Behandlung? Denn sobald eine Behandlung als „laufend“ gilt, ist der Abschluss einer neuen Versicherung dafür in der Regel ausgeschlossen.

Hier wird es juristisch: Laut § 19 des Versicherungsvertragsgesetzes (VVG) sind Sie als Antragsteller verpflichtet, alle bekannten „Gefahrumstände“ offenzulegen – also auch eine bereits gestellte Diagnose oder geplante Maßnahme. Tun Sie das nicht, kann die Versicherung den Vertrag im schlimmsten Fall kündigen oder die Leistung verweigern.

Doch was genau gilt als „laufend“? Ein paar Beispiele aus der Praxis helfen Ihnen, den Versicherungsblick besser zu verstehen:

Typische Auslöser für den Beginn einer laufenden Behandlung:

- Diagnose in der Patientenakte: Sobald ein Zahnarzt dokumentiert, dass z. B. ein Zahn überkront werden muss, ist die Maßnahme quasi „angeschoben“.

- Heil- und Kostenplan (HKP): Liegt einer vor oder wurde er bei der Krankenkasse eingereicht, ist die Behandlung offiziell geplant.

- Mündliche Absprache mit dem Zahnarzt: Auch eine klare Absicht („Wir machen nächste Woche den Abdruck“) kann ausreichen.

- Behandlungsstart: Wird gebohrt, gespritzt oder ein Abdruck genommen, ist die Maßnahme definitiv im Gange.

Wichtig zu wissen: Eine reine Beratung oder Erstuntersuchung reicht meist noch nicht aus, um von einer laufenden Behandlung zu sprechen – solange keine konkrete Planung erfolgt.

Tipp: Wer noch keine Maßnahmen begonnen hat, sollte vor einem Versicherungsantrag unbedingt die eigene Patientenakte prüfen. Steht dort schon eine Diagnose, ist es möglicherweise schon zu spät.

Welche Möglichkeiten bleiben Ihnen bei laufender Behandlung?

Zugegeben – ist eine Behandlung erst einmal dokumentiert, sind die Spielräume deutlich kleiner. Trotzdem gibt es ein paar Wege, wie Sie zumindest für zukünftige Eingriffe vorsorgen können.

Das sind Ihre Optionen:

- Tarife ohne Gesundheitsfragen: Anbieter wie DA Direkt bieten Policen, bei denen keine Angaben zur Zahngesundheit gemacht werden müssen. Nachteil: Diese Tarife zahlen nicht für laufende Behandlungen – aber greifen bei neuen Problemen.

- Wartezeitfreie Tarife: Manche Versicherungen verzichten auf Wartezeiten. Das bedeutet: Neue Maßnahmen könnten sofort abgesichert sein – laufende aber trotzdem nicht.

- Sofortschutz? Genau hinsehen! Einige Anbieter werben mit „sofortigem Schutz“. Klingt gut, gilt aber meist nur für kleine Leistungen wie Zahnreinigung oder Prophylaxe. Eine laufende Krone oder eine Professionelle Zahnreinigung (PZR) wird damit nicht bezahlt.

- Behandlung unterbrechen? Vorsicht! Wer die laufende Maßnahme auf Eis legt und später einen neuen Antrag stellt, könnte bei zukünftigen Eingriffen wieder versicherbar sein. Aber: Das ist medizinisch riskant und rechtlich nicht immer sicher.

Zwei Spezial-Tarife im Vergleich:

Beide Modelle können sinnvoll sein – aber sie sind teurer, zeitlich begrenzt und nicht für jede Behandlung einsetzbar.

Was zahlt die gesetzliche Krankenkasse – und wo wird es teuer?

Wer schon mal eine Krone oder gar ein Implantat gebraucht hat, weiß: Die gesetzliche Krankenkasse (GKV) springt nicht gerade großzügig ein. Sie beteiligt sich an den Kosten – aber nur an der sogenannten „Regelversorgung“. Alles, was darüber hinausgeht, zahlen Sie in der Regel selbst.

GKV-Festzuschuss im Überblick:

Wichtig: Die Prozentsätze beziehen sich auf den Festzuschuss – also die Standardlösung, nicht auf hochwertige Versorgungen wie Implantate oder Keramikkronen. Wenn Sie sich für Letzteres entscheiden, zahlen Sie die Differenz selbst – und die kann schnell mehrere tausend Euro betragen.

Sonderfall: Härtefallregelung

Wer ein niedriges Einkommen hat, kann unter bestimmten Bedingungen den doppelten Festzuschuss (Härtefallregelung) bekommen. Das deckt dann im besten Fall bis zu 100 % der Regelversorgung ab. Die Hürden dafür sind allerdings hoch und müssen klar nachgewiesen werden.

Was nun?

Ohne eine private Absicherung bleibt bei größeren Behandlungen oft eine hohe Eigenleistung. Wenn Sie schon mitten in einer Behandlung stecken, sollten Sie genau prüfen, ob eine Zahnzusatzversicherung überhaupt noch greift – oder ob zumindest für künftige Maßnahmen abgesichert werden kann.

Beispiel-Szenarien: Wann ist eine Zahnzusatzversicherung noch möglich?

Ob eine Zahnzusatzversicherung greift oder nicht, hängt oft vom Timing ab. Diese drei realitätsnahen Fälle helfen Ihnen, Ihre eigene Situation besser einzuordnen.

Fall 1: Diagnose gestellt, aber noch kein Heil- und Kostenplan

Ein Zahnarztbesuch bringt es ans Licht: Eine Krone ist notwendig. Die Diagnose ist im System, aber der Heil- und Kostenplan (HKP) wurde noch nicht erstellt.

Was bedeutet das?

- Solange noch keine konkrete Planung oder schriftliche Vereinbarung vorliegt, könnten Sie theoretisch noch eine Zahnzusatzversicherung abschließen.

- Aber Achtung: Wenn die Behandlung vom Zahnarzt bereits „angeraten“ wurde, ist auch das ein Ausschlusskriterium bei vielen Versicherern.

Tipp: Wenn Sie in dieser Phase noch versichert werden möchten, sollten Sie sofort handeln – bevor weitere Schritte eingeleitet werden.

Fall 2: Heil- und Kostenplan eingereicht

Die Diagnose steht, der HKP ist bereits an die Krankenkasse gegangen – die Behandlung startet in Kürze.

Was bedeutet das?

- In diesem Fall ist der Zug abgefahren. Die Behandlung gilt als laufend, und keine klassische Zahnzusatzversicherung übernimmt hier noch die Kosten.

- Auch Tarife ohne Wartezeit oder Gesundheitsfragen helfen in dieser Situation leider nicht mehr.

Fall 3: Aktuelle Behandlung an einem Zahn – später neue Maßnahme an einem anderen

Zahn 15 wird aktuell überkront – aber in sechs Monaten steht eine Füllung an Zahn 36 an.

Was bedeutet das?

- Hier gibt es gute Nachrichten: Versicherungen schauen zahnbezogen.

- Das heißt: Eine laufende Behandlung an einem Zahn schließt nicht automatisch spätere Maßnahmen an anderen Zähnen aus.

Tipp: Wird für Zahn 36 später eine neue Behandlung nötig, könnte eine rechtzeitig abgeschlossene Zusatzversicherung dafür durchaus leisten – vorausgesetzt, es gibt bis dahin keine „Anraten“-Dokumentation.

Diese Beispiele zeigen: Es kommt oft auf Details und das richtige Timing an. Wenn Sie unsicher sind, lohnt sich ein Blick in Ihre Patientenakte – oder eine kurze Rücksprache mit der Praxis, was genau bereits dokumentiert wurde.

Wie kann ich mich künftig besser absichern?

Die Wahrheit ist: Die beste Zahnzusatzversicherung ist die, die vor dem ersten echten Problem abgeschlossen wurde. Denn sobald es ernst wird – sei es durch Diagnose, HKP oder erste Behandlungsmaßnahmen – ist es oft zu spät.

Früh abschließen lohnt sich doppelt

Viele Experten empfehlen den Abschluss zwischen 30 und 50 Jahren – also genau in der Lebensphase, in der Zahnprobleme statistisch häufiger auftreten, aber der Zustand oft noch gut genug ist, um problemlos akzeptiert zu werden. Wer früher dran ist, zahlt meist weniger und hat mehr Auswahl.

Worauf Sie bei der Tarifwahl achten sollten

- Sofortleistungen für kleinere Maßnahmen

Tarife mit Sofortschutz für Prophylaxe, Zahnreinigung oder kleine Füllungen zahlen oft schon ab dem ersten Tag – ganz ohne Wartezeit. So hat man auch bei Routine-Themen keine Lücke. - Kombi-Angebote mit Zahnkonto oder Bonus-Modellen

Einige Versicherer bieten sogenannte Zahnkonten oder Bonus-Modelle an. Hier sparen Sie über die Jahre selbst mit – und kombinieren das Ganze mit einem festen Zuschuss vom Versicherer, wenn es ernst wird. - Lückenloses Bonusheft nicht vergessen

Wer regelmäßig zur Vorsorge geht, kann bei der GKV von bis zu 75 % Festzuschuss profitieren. Das reduziert den Eigenanteil zusätzlich – auch ohne Zusatzversicherung.

Der einfachste Tipp von allen?

Warten Sie nicht auf das erste Ziehen im Backenzahn. Wer vorbereitet ist, spart am Ende bares Geld – und eine Menge Nerven. Zahnzusatzversicherungen sind kein Produkt für Notfälle, sondern für Weitsichtige.

Fazit: Zahnzusatzversicherung bei laufender Behandlung – geht das noch?

Kurz und ehrlich? Meistens nein.

- Sobald eine zahnärztliche Diagnose dokumentiert ist oder gar ein Heil- und Kostenplan vorliegt, gelten Behandlungen in der Regel als „laufend“.

- Und genau diese laufenden oder bereits geplanten Maßnahmen sind bei fast allen Zahnzusatzversicherungen ausgeschlossen.

- Das ist keine Gemeinheit, sondern eine gesetzlich gestützte Praxis – und sie steht im Kleingedruckten jedes seriösen Anbieters.

Aber: Es gibt Ausnahmen. Wenn Sie noch keine konkrete Planung haben, keine Unterlagen eingereicht und keine mündliche Vereinbarung getroffen haben, könnten Sie mit etwas Glück noch versicherbar sein – allerdings nicht für das bestehende Problem, sondern nur für künftige Maßnahmen.

Und ja, es gibt Tarife mit Sofortschutz oder Leistungen trotz laufender Behandlung. Die sind aber teurer, oft stark eingeschränkt und nur für spezielle Fälle geeignet.

Ihre nächsten Schritte:

- Nicht zögern: Ein frühzeitiger Abschluss sichert Ihnen günstige Beiträge und vermeidet Ausschlüsse.

- Schauen Sie nicht nur auf den Preis: Überprüfen Sie stets die Erstattung, Wartezeiten und mögliche Staffelungen.

- Individueller Vergleich: Nutzen Sie am besten neutrale Vergleichsportale sowie unabhängige Beratungen.

Eine gut gewählte Zusatzversicherung schützt Sie vor hohen Eigenkosten – und verschafft Ihnen die bestmögliche zahnärztliche Versorgung. Mit unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine optimal passende Zahnzusatzversicherung finden.

[CTA]

Häufig gestellte Fragen

Was passiert, wenn ich beim Antrag falsche Angaben mache?

Wenn Sie eine bestehende oder geplante Behandlung verschweigen, kann die Versicherung später die Leistung verweigern oder sogar den Vertrag kündigen. Grundlage ist § 19 VVG – die sogenannte vorvertragliche Anzeigepflicht.

Zahlt die Versicherung auch für Zahnreinigung trotz laufender Krone?

Ja, viele Tarife übernehmen die Kosten für Prophylaxe wie Zahnreinigung oder Fluoridierung auch dann, wenn parallel eine andere Behandlung läuft. Die genauen Leistungen hängen vom jeweiligen Tarif ab.

Gibt es Anbieter, die doch zahlen – auch bei laufender Behandlung?

Ja, z. B. die Tarife „Zahnersatz Sofort“ von ERGO oder „ZAHN Sofort“ der Bayerischen leisten unter bestimmten Bedingungen auch bei laufender Behandlung. Diese Tarife sind jedoch teurer und begrenzt.

Was ist, wenn ich den Zahnarzt wechsle?

Ein Zahnarztwechsel hat keinen Einfluss auf Ihre Versicherung – entscheidend ist der Behandlungsstatus. Die Versicherung folgt Ihnen, nicht der Praxis.

Wie prüft die Zahnzusatzversicherung, ob eine Behandlung laufend oder angeraten ist?

Versicherer können Einsicht in Ihre Patientenakte fordern oder die Einreichung des HKP prüfen. Auch mündliche Vereinbarungen mit dem Zahnarzt können relevant sein – spätestens wenn ein Abdruck gemacht oder gebohrt wurde, ist der Fall meist klar.

Kann ich eine Zahnzusatzversicherung rückwirkend abschließen?

Nein. Versicherungen greifen grundsätzlich nur für Behandlungen, die nach Vertragsbeginn und Wartezeit stattfinden – es sei denn, der Tarif schließt Wartezeiten ausdrücklich aus (z. B. bei Prophylaxe). Eine rückwirkende Absicherung ist ausgeschlossen.

Was tun, wenn man keine Zahnzusatzversicherung hat?

In dem Fall bleiben nur zwei Optionen: Entweder Sie tragen die Kosten selbst – oder prüfen, ob Sie über die Härtefallregelung der GKV zusätzliche Zuschüsse erhalten. Langfristig sollten Sie eine Versicherung abschließen, um für künftige Maßnahmen gewappnet zu sein.

Kann ich trotz Wurzelbehandlung eine Zahnzusatzversicherung abschließen?

Jein. Für den aktuell behandelten Zahn wird es keine Leistungen geben. Aber für andere Zähne und spätere Behandlungen können Sie mit einem neuen Tarif vorsorgen – sofern keine weiteren Diagnosen dokumentiert sind.

Ist eine Zahnzusatzversicherung bei vorhandenem Zahnersatz sinnvoll?

Ja – allerdings kommt es darauf an. Bestehender Zahnersatz ist natürlich nicht nachträglich absicherbar. Aber wenn Sie Lücken, Brücken oder Kronen haben, kann eine neue Versicherung spätere Reparaturen oder Behandlungen an anderen Zähnen abdecken – sofern diese noch nicht betroffen sind.