Die beste Privat-rechtsschutzversicherung in wenigen Schritten

Wussten Sie, dass eine private Rechtsschutzversicherung selbst bei Ärger mit Online-Shops, Handwerkern oder Reiseanbietern greift – also in Fällen, in denen viele gar nicht mit juristischem Beistand rechnen? Genau das macht sie zu einem wichtigen Baustein im Versicherungsportfolio: Sie schützt vor hohen Kosten, wenn Sie im Alltag in einen Rechtsstreit geraten.

Ob beim Streit mit dem Reiseveranstalter, einem problematischen Möbelkauf oder einem fehlerhaften Vertragsabschluss – eine Privatrechtsschutzversicherung deckt genau diese Szenarien ab. Sie gilt jedoch nicht für alle Lebensbereiche – Beruf, Verkehr oder Mietrecht sind oft nur über separate Bausteine abgesichert. Nachfolgend zeigen wir Ihnen, was eine private Rechtsschutzversicherung wirklich leistet, worauf Sie beim Vergleich achten sollten und wie Sie den passenden Tarif finden.

JETZT vergleichen

JETZT vergleichenDas Wichtigste in Kürze

- Umfassender Schutz: Private Rechtsschutzversicherungen decken Streitigkeiten aus dem privaten, beruflichen, verkehrs- und mietrechtlichen Bereich ab – je nach Tarif.

- Individuelle Bausteine: Versicherungen sind modular aufgebaut – z. B. mit Privat-, Berufs-, Verkehrs- oder Wohnrechtsschutz kombinierbar.

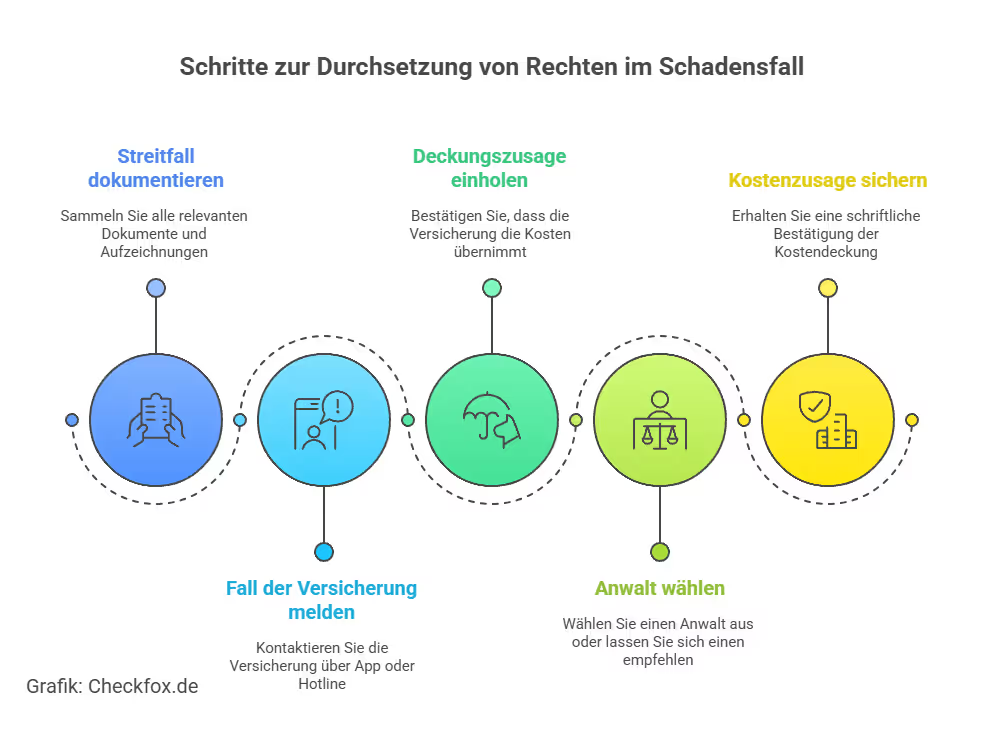

- Kostenübernahme: Die Versicherer übernehmen die Anwalts-, Gerichts-, Gutachterkosten und ggf. Kautionen – häufig mit Deckungssummen bis 1 Mio. €.

- Selbstbeteiligung & Wartezeit: Üblich sind 3 Monate Wartezeit und 150–250 € Selbstbeteiligung pro Fall – Tarife ohne SB kosten entsprechend mehr.

- Tarifvielfalt: Die Beiträge variieren stark – Basistarife starten ab ca. 150 €, Premiumtarife können 500 € oder mehr pro Jahr kosten.

- Besonderheiten beachten: Familienrecht, Scheidung, Unterhalt oder Erbangelegenheiten sind meist nur mit Einschränkungen oder gar nicht abgedeckt.

- Wichtig bei Konflikten: Eine Rechtsschutzversicherung sorgt im Ernstfall für die rechtliche Durchsetzung – ohne ein finanzielles Risiko.

Was leistet eine private Rechtsschutzversicherung?

Typische Anwendungsfälle im Alltag

Der Privatrechtsschutz deckt viele alltägliche Rechtsprobleme ab – insbesondere aus dem Bereich des Vertrags- und Sachenrechts. Beispiele:

- Online- und Versandhandel: z. B. bei mangelhafter Lieferung, Rückgabestreitigkeiten oder Problemen mit der Erstattung

- Reiserecht: z. B. bei Flugverspätungen, Hotelmängeln oder nicht erbrachten Leistungen

- Handwerkerleistungen: bei Baumängeln, überhöhten Rechnungen oder Vertragsverletzungen

- Dienstleistungsverträge: etwa mit Fitnessstudios, Mobilfunkanbietern oder Versicherungen

- Eigentumsfragen und Nachbarschaftsstreitigkeiten (wenn nicht im Mietrecht enthalten)

Einige Tarife beinhalten auch Schutz bei Internetrecht, z. B. bei Identitätsdiebstahl oder Rufschädigung in sozialen Netzwerken.

Was ist nicht abgedeckt?

Nicht abgedeckt sind rechtliche Auseinandersetzungen in Bereichen wie:

- Arbeitsrecht: erfordert Berufsrechtsschutz

- Verkehrsrecht: nur mit Verkehrsrechtsschutzbaustein

- Miet- oder Wohnrecht: gesonderter Mietrechtsschutz nötig

- Steuer- und Erbrecht: häufig ausgeschlossen oder nur eingeschränkt versichert

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Weiterführend: Verkehrsrechtsschutzversicherung im Vergleich

Weiterführend: Vermieterrechtsschutzversicherung im Vergleich

Weiterführend: Mietrechtsschutzversicherung im Vergleich

Weiterführend: Rechtsschutzversicherung für Erbrecht im Vergleich

Für wen lohnt sich Privatrechtsschutz?

Single, Familie, Senioren – Beispiele und Bedarf

Eine private Rechtsschutzversicherung ist kein Muss für jeden, aber sie bietet in vielen Lebenslagen wertvolle Absicherung – besonders bei komplexeren Vertrags- oder Konsumstreitigkeiten. Typische Zielgruppen sind:

- Singles & junge Erwachsene: Gerade bei digitalen Vertragsabschlüssen, Online-Abos oder Handwerkeraufträgen kann es schnell zu Konflikten kommen.

- Familien: Mit Kindern entstehen zusätzliche Risiken – z. B. bei Freizeitverträgen, Urlaubsbuchungen oder Schadensersatzforderungen.

- Senioren: Altersbedingte Themen wie Pflegeverträge, Hausverkauf oder Patientenverfügungen können rechtliche Beratung erforderlich machen.

Die gute Nachricht: Die meisten Anbieter bieten angepasste Tarife, z. B. Single-, Paar- oder Familientarife mit unterschiedlichen Leistungsumfängen. Auch bei der Laufzeit (meist 1–3 Jahre) gibt es genügend Auswahlmöglichkeiten.

Weiterführend: Familienrechtsschutzversicherung im Vergleich

Fallbeispiele aus dem Alltag

Einige typische Szenarien zeigen, wie schnell sich der Privatrechtsschutz für Sie bezahlt machen kann:

- Handyvertrag nicht fristgerecht gekündigt – der Anbieter verlängert automatisch um 12 Monate: Der Rechtsschutz übernimmt Ihre Anwalts- und Gerichtskosten

- Urlaubsreise fällt wegen Hotelmängeln ins Wasser – der Reiseanbieter verweigert Ihnen die Erstattung: Sie erhalten Unterstützung bei der Klage

- Online-Betrug bei einer Bestellung – trotz Zahlungsnachweis erfolgt keine Lieferung: Juristische Durchsetzung Ihres Käuferschutzes

Unser Tipp: Viele Versicherer bieten in solchen Fällen eine telefonische Erstberatung durch Vertragsanwälte – teils sogar ohne Selbstbeteiligung.

Privatrechtsschutzversicherung: Kosten & Leistungen

Was kostet eine private Rechtsschutzversicherung?

Die Preise für eine private Rechtsschutzversicherung variieren stark – abhängig von Anbieter, Leistungsumfang, Selbstbeteiligung und versicherten Personen. Nachfolgend zeigen wir Ihnen die allgemeinen Richtwerte:

- Einzelpersonen-Tarife: ab ca. 10–15 € pro Monat

- Familientarife: ab ca. 18–25 € pro Monat

- Mit erweiterten Bausteinen (z. B. Internetrecht, telefonische Beratung, unbegrenzte Deckung): entsprechend teurer

Weiterführend: Was kostet eine Rechtsschutzversicherung? – Überblick & Preisfaktoren

Die Selbstbeteiligung hat einen großen Einfluss auf die Beitragshöhe, gängig sind:

- 150–300 € SB je Fall

- Tarife ohne Selbstbeteiligung meist 10–30 % teurer

Einige Anbieter belohnen schadenfreie Jahre mit fallender oder komplett entfallender Selbstbeteiligung.

Welche Leistungen sind wichtig?

Nicht nur der Preis, sondern auch der Umfang der abgedeckten Leistungen zählt. Achten Sie beim Vergleich u. a. auf:

- Deckungssumme: Mindestens 300.000 €, noch besser 500.000 € oder gleich unbegrenzt

- Versicherte Rechtsbereiche: Klarer Fokus auf das Privat- und Vertragsrecht

- Telefonische Rechtsberatung: idealerweise inklusive

- Mediation: schnelle, außergerichtliche Einigung möglich

- Online-Rechtsberatung: sinnvoll bei digitalen Verträgen oder Streitigkeiten

- Wartezeit: Viele Tarife haben 3 Monate Wartezeit – Ausnahmen möglich

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Unser Tipp: Einige Premiumtarife decken zusätzlich Internet- und Persönlichkeitsrecht, etwa bei Rufschädigung oder Identitätsdiebstahl. Diese sind vor allem für aktive Internetnutzer sinnvoll.

Vergleichskriterien: Worauf sollten Sie beim Privatrechtsschutz achten?

Eine private Rechtsschutzversicherung ist nur dann hilfreich, wenn sie im Ernstfall auch tatsächlich greift – und zwar ohne versteckte Fallstricke. Deshalb sollten Sie beim Vergleich besonders auf folgende Punkte achten:

Selbstbeteiligung

Die Selbstbeteiligung bestimmt, wie viel Sie im Schadensfall selbst zahlen. Folgende Optionen stehen Ihnen in der Regel zur Verfügung:

- Mit Selbstbeteiligung: häufig 150–300 €, reduziert die monatlichen Beiträge

- Ohne Selbstbeteiligung: vollständiger Schutz, aber höhere Beiträge

- Fallende Selbstbeteiligung: sinkt bei schadenfreien Jahren – eine gute Kompromisslösung

Wartezeit

Die meisten Tarife haben eine Wartezeit von 3 Monaten nach Vertragsabschluss. In dieser Zeit greift der Schutz noch nicht – mit Ausnahme von:

- Verkehrsrechtsschutz (bei vielen Anbietern ohne Wartezeit)

- Übernahme eines bestehenden Vertrags ohne Lücke

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Freie Anwaltswahl

- Ein guter Tarif ermöglicht Ihnen, jeden Rechtsanwalt frei zu wählen.

- Manche günstige Tarife versuchen, über Partneranwälte zu steuern – was Ihre Flexibilität einschränkt.

Mediation & Online-Beratung

Immer mehr Anbieter setzen auf alternative Konfliktlösungen:

- Mediation kann schneller und günstiger sein als ein Prozess

- Online-Beratung spart Ihnen viel Zeit und ist ideal für digitale Streitfälle

Anbieter & Tarife im Überblick

Bekannte Anbieter & Testsieger

Auf dem Markt für Privatrechtsschutz sind zahlreiche namhafte Anbieter aktiv. Zu den regelmäßig empfohlenen gehören:

- ARAG: flexible Tarifmodelle, auch ohne Selbstbeteiligung, mit Online-Rechtsberatung

- ROLAND: hoher Leistungsumfang, gute Kombitarife

- DMB Rechtsschutz: starker Fokus auf Miet- und Privatrecht

- DEVK & HUK-Coburg: solide Grundabsicherung zu günstigen Konditionen

- Concordia, Deurag, WGV: günstige Alternativen mit optionalen Bausteinen

Unterschiede bei Tarifen für Einzelpersonen & Familien

Die Tarifstruktur unterscheidet zwischen:

- Einzeltarifen: für Alleinlebende, günstiger, aber begrenzter Schutz

- Partnertarife: für Paare im selben Haushalt

- Familientarife: decken meist auch minderjährige und in Ausbildung befindliche Kinder mit ab

Wichtig: Achten Sie auf die Definition des Begriffs „Familie“ im Versicherungsvertrag – volljährige Kinder in eigener Ausbildung oder mit eigenem Einkommen sind nicht immer automatisch mitversichert.

Fazit: Privatrechtsschutz lohnt sich oft schneller als gedacht

Ein Streit mit dem Handwerker, Ärger mit dem Reiseveranstalter oder Probleme beim Onlinekauf – all das sind Situationen, in denen eine private Rechtsschutzversicherung schnell viel Geld sparen kann. Schon ein einzelner Rechtsstreit kann die Jahresprämie mehrfach übersteigen.

Die Angebote auf dem Markt sind vielfältig, die Leistungen teils sehr unterschiedlich. Deshalb lohnt sich ein gründlicher Vergleich – sowohl im Hinblick auf Preis, als auch auf Leistungsdetails.

Ihre nächsten Schritte:

Bevor Sie sich für eine Private Rechtsschutzversicherung entscheiden, lohnt sich ein individueller Vergleich: Damit sichern Sie sich den bestmöglichen Privatrechtsschutz zu den attraktivsten Konditionen. Am besten Sie lassen sich von uns unverbindlich beraten - kostenlos und auf Ihre persönliche Situation abgestimmt.

Weitere passende Vergleiche:

Rechtsschutzversicherungen im Vergleich

Rechtsschutzversicherung für Erbrecht im Vergleich

Mietrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Strafrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Wartezeit im Vergleich

Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Vermieterrechtsschutzversicherung im Vergleich

Private Rechtsschutzversicherung im Vergleich

Familienrechtsschutzversicherung im Vergleich

Günstige Rechtsschutzversicherung im Vergleich

Rechtsschutzversicherung bei Scheidung im Vergleich

Häufig gestellte Fragen

Was deckt eine private Rechtsschutzversicherung ab?

Sie übernimmt die Kosten für juristische Auseinandersetzungen im privaten Bereich – z. B. bei Vertragsstreitigkeiten, Onlineshopping, Reisen oder Handwerkerleistungen.

Was ist der Unterschied zu einer vollständigen Rechtsschutzversicherung?

Die private Rechtsschutzversicherung deckt nur den privaten Lebensbereich ab. Für Arbeitsrecht, Verkehrsrecht oder Mietrecht sind zusätzliche Bausteine oder Kombitarife nötig.

Gibt es private Rechtsschutzversicherungen ohne Wartezeit?

In der Regel gilt eine Wartezeit von 3 Monaten. Einige Anbieter verzichten bei bestimmten Rechtsbereichen oder bei Vertragsübernahme auf diese Frist.

Ist eine private Rechtsschutzversicherung steuerlich absetzbar?

Nein, im Gegensatz zur beruflichen Rechtsschutzversicherung können Sie die Privatrechtsschutzbeiträge nicht als Werbungskosten absetzen.

Wie finde ich den passenden Tarif? Vergleichen Sie Preise, Leistungen, Deckungssummen und Bedingungen. Nutzen Sie dafür Portale wie Checkfox, Verivox oder Check24.