Stellen Sie sich vor: Ihr Geld arbeitet – aber nicht stur jahrelang eingesperrt auf einem einzigen Festgeldkonto. Sondern clever gestaffelt, mit regelmäßigem Zugriff und der Chance auf bessere Zinsen. Klingt gut? Willkommen in der Welt der Zinstreppe. Gerade in Zeiten schwankender Zinssätze fragen sich viele: Festgeld ja – aber wie lange? Und was, wenn die Zinsen steigen? Genau hier setzt die Zinstreppe an. Sie erlaubt Ihnen, Flexibilität mit Zinssicherheit zu kombinieren – ohne finanzielle Klimmzüge.

Ob Sie 10.000 €, 50.000 € oder mehr anlegen wollen: Mit der richtigen Strategie machen Sie mehr aus Ihrem Festgeld – und bleiben trotzdem flexibel. In diesem Ratgeber erfahren Sie, wie das Prinzip funktioniert, wann es sich lohnt und wie Sie es Schritt für Schritt umsetzen.

Das Wichtigste zusammengefasst

- Die Zinstreppe verteilt Ihre Geldanlage auf verschiedene Laufzeiten – für mehr Flexibilität und bessere Durchschnittszinsen.

- Jedes Jahr wird ein Teilbetrag fällig – so bleibt Ihr Kapital regelmäßig verfügbar.

- Die Strategie eignet sich besonders in Zinsphasen mit unklarer Entwicklung.

- Sie profitieren gleichzeitig von kurzfristiger Liquidität und langfristigen Zinssätzen.

- Mit dem richtigen Timing und Vergleich können Sie mehr aus Ihrem Festgeld machen.

Was ist eine Zinstreppe? Einfach erklärt

Die sogenannte Zinstreppe ist eine clevere Strategie zur Geldanlage – besonders beliebt bei Festgeldkonten. Das Grundprinzip ist simpel: Man teilt den gesamten Anlagebetrag in mehrere gleich große Teile (Tranchen) auf und legt diese gestaffelt mit unterschiedlichen Laufzeiten an. Das Ziel? Regelmäßige Verfügbarkeit des Geldes und gleichzeitig Nutzung höherer Zinsen bei längeren Laufzeiten.

Ein typisches Beispiel:

- Statt 50.000 € komplett für 5 Jahre festzulegen, verteilt man den Betrag auf fünf Konten à 10.000 € – mit Laufzeiten von 1 bis 5 Jahren.

- Jedes Jahr wird ein Teilbetrag fällig und kann zu den dann aktuellen Konditionen neu angelegt werden.

- So entsteht bildlich eine „Treppe“ mit regelmäßigen Fälligkeiten.

Diese Anlageform kombiniert also Sicherheit mit Flexibilität – und genau das macht sie in der aktuellen Zinslandschaft so interessant. Wer nicht alles auf eine Karte setzen will, sondern geschickt streuen möchte, ist hier genau richtig.

Tipp: Wer sich fragt, wie lange man Festgeld am besten anlegen sollte, findet dazu ebenfalls nützliche Infos auf Checkfox.de.

So funktioniert die Zinstreppe in der Praxis

Stellen Sie sich vor, Sie möchten 50.000 € anlegen. Mit der Zinstreppen-Strategie gehen Sie folgendermaßen vor:

Sobald die erste Tranche nach einem Jahr fällig wird, kann man sie neu anlegen – diesmal wieder für 5 Jahre, sofern das Zinsniveau attraktiv ist. Jahr für Jahr läuft eine Tranche aus und wird zum „höchsten Schritt“ der Treppe – daher der Name. So entsteht eine dynamische Struktur, die sich laufend an die Zinsentwicklung anpassen lässt.

Vorteil: Sie müssen nicht den „perfekten Zeitpunkt“ für die Festgeldanlage treffen – durch die gestaffelten Laufzeiten reduziert sich das Risiko bei Zinsänderungen erheblich.

Möchten Sie mehr zur sicheren Anlage wissen? Dann ist dieser Ratgeber über die Sicherheit von Festgeld einen Klick wert.

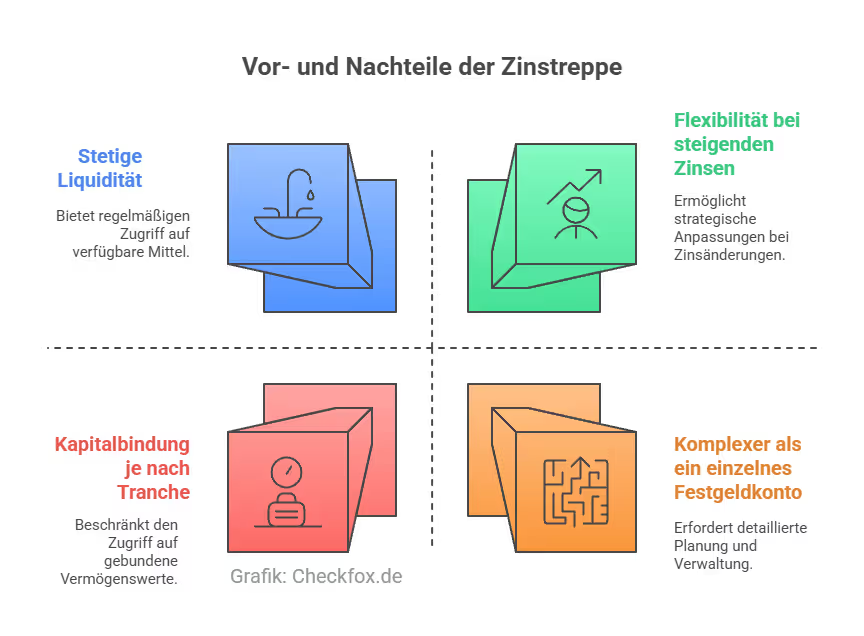

Vorteile der Zinstreppe: So profitieren Sie mehrfach

Die Zinstreppe ist mehr als ein hübscher Name – sie bringt konkrete finanzielle Vorteile, besonders in einer Zinswelt im Wandel. Diese Strategie bietet Ihnen mehr Planungssicherheit, Flexibilität und Zinschancen, ohne dass Sie täglich Kurse checken müssen.

Die wichtigsten Vorteile im Überblick:

- Stetige Liquidität: Jedes Jahr wird eine Tranche fällig – perfekt, wenn Sie regelmäßig auf Teilbeträge zugreifen möchten.

- Flexibilität bei steigenden Zinsen: Durch die Staffelung können Sie jedes Jahr neu entscheiden, ob Sie den Betrag zu besseren Konditionen neu anlegen möchten.

- Risikostreuung über die Zeit: Statt alles auf einen Zeitpunkt zu setzen, verteilen Sie Ihr Anlagerisiko über mehrere Jahre.

- Nutzung längerer Laufzeiten: Während ein Teil des Geldes jederzeit bald verfügbar ist, profitieren Sie parallel von den höheren Zinsen langer Laufzeiten.

- Automatische Wiederanlage möglich: Viele Banken bieten Ihnen eine automatische Wiederanlage (Prolongation) an – so bleibt Ihre Treppe stabil, auch ohne manuelles Eingreifen.

Nachteile und Risiken der Zinstreppe

So clever die Strategie auch ist – sie ist nicht für jeden die ideale Lösung. Es gibt auch Punkte, die Sie im Blick behalten sollten, bevor Sie sich für eine Zinstreppe entscheiden.

Mögliche Nachteile:

- Zinspotenzial bei sinkenden Zinsen sinkt: Wenn das Zinsniveau fällt, laufen neu fällige Tranchen zu schlechteren Konditionen – das mindert den Durchschnittszins.

- Komplexer als ein einzelnes Festgeldkonto: Wer den Überblick nicht verliert, hat die Vorteile – aber es braucht etwas Planung und ggf. mehrere Bankverbindungen.

- Kapitalbindung je nach Tranche: Manche Teile Ihres Vermögens sind für mehrere Jahre gebunden – spontane Ausgaben sollten Sie aus dem „flüssigen Teil“ decken.

- Mindestanlagebeträge je nach Bank: Manche Institute fordern pro Festgeldkonto eine gewisse Mindestsumme – das kann die Umsetzung erschweren.

Tipp: Möchten Sie vollkommen flexibel bleiben? Dann ist vielleicht Tagesgeld genau das Richtige für Sie.

Wann lohnt sich eine Zinstreppe wirklich?

Eine Zinstreppe eignet sich nicht für jeden Anlegertyp – aber in vielen Situationen kann sie deutlich mehr Sinn machen als eine klassische Festgeldanlage mit starrer Laufzeit. Nachfolgend zeigen wir Ihnen nochmal die wichtigsten Vor- und Nachteile in der Gegenüberstellung.

Besonders sinnvoll ist die Zinstreppe, wenn:

- Sie regelmäßig Zugriff auf Teilbeträge benötigen, z. B. für Urlaube, Reparaturen oder andere geplante Ausgaben.

- Sie von möglichen Zinssteigerungen profitieren wollen, ohne ständig neu entscheiden zu müssen.

- Sie Ihre Geldanlage sicher und planbar strukturieren möchten, ohne tägliches Börsentracking.

- Sie größere Summen anlegen möchten, die nicht sofort komplett verfügbar sein müssen.

- Sie Zinsschwankungen abfedern möchten – durch den Durchschnitt der verschiedenen Laufzeiten.

Wenn Sie überlegen, ob Sie lieber dauerhaft flexibel bleiben möchten, hilft Ihnen unser Ratgeber Festgeld oder Tagesgeld – was passt besser?

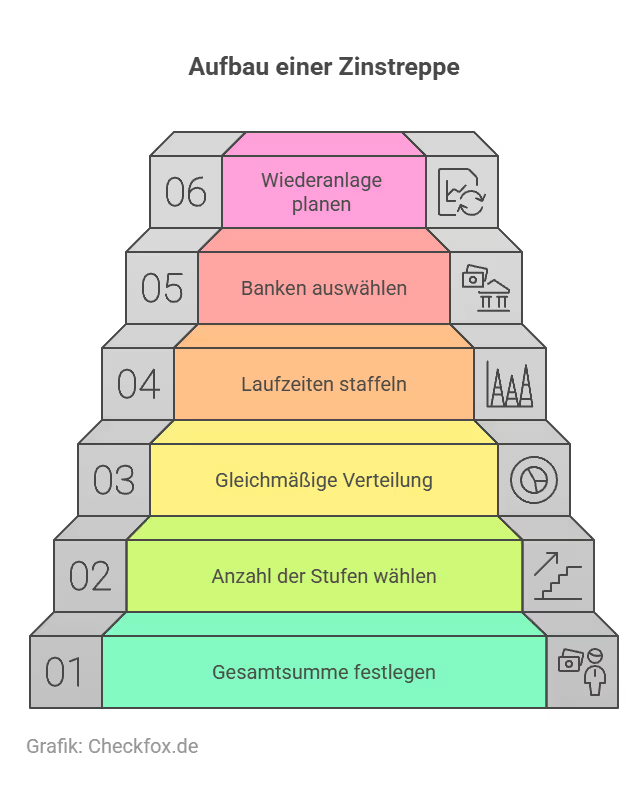

Wie legt man eine Zinstreppe konkret an?

Das Prinzip klingt einfach – doch bei der Umsetzung kommt es auf die richtige Strukturierung an. Nachfolgend zeigen wir Ihnen Schritt für Schritt, wie Sie Ihre persönliche Zinstreppe aufbauen können:

Schritt-für-Schritt-Anleitung:

- Gesamtsumme festlegen: Entscheiden Sie, wie viel Sie insgesamt anlegen möchten – z. B. 30.000 €.

- Anzahl der Stufen wählen: Üblich sind 3 bis 5 Stufen – abhängig davon, wie regelmäßig Sie Zugriff möchten und wie lang Sie anlegen wollen.

- Gleichmäßige Verteilung: Teilen Sie den Betrag gleichmäßig auf – z. B. 5× 6.000 € bei fünf Stufen.

- Laufzeiten staffeln: Jede Tranche erhält eine andere Laufzeit (z. B. 1 bis 5 Jahre). So entsteht der „Treppeneffekt“.

- Bank(en) auswählen: Nutzen Sie unseren Festgeldvergleich, um passende Anbieter zu finden – besonders solche mit attraktiven Zinsen über mehrere Laufzeiten.

- Wiederanlage planen: Sobald die erste Tranche fällig wird, legen Sie sie wieder für die volle Stufenlänge an – so bleibt Ihre Treppe stabil.

Fazit: Zinstreppe – der kluge Mix aus Sicherheit und Flexibilität

Wer sich beim Festgeld nicht zwischen langer Bindung und kurzer Verfügbarkeit entscheiden will, findet in der Zinstreppe den idealen Kompromiss. Die Strategie ist einfach, effektiv und besonders für mittlere bis größere Anlagebeträge interessant. Sie passt gut zu Anlegern, die planen statt spekulieren – aber trotzdem vom Auf und Ab der Zinsen profitieren möchten.

Kurz gesagt: Die Zinstreppe ist ein solides Fundament für eine konservative, aber durchdachte Geldanlage – ohne Stress, ohne Risiko, mit Struktur.

Ihre nächsten Schritte:

Finden Sie die besten Festgeldangebote in Europa und profitieren Sie von den höchsten Zinssätzen – samt einer kostenlosen Beratung durch unsere Experten. Nutzen Sie dazu einfach direkt unseren Festgeld-Vergleich.

[CTA]

Häufig gestellte Fragen

Wie viele Stufen sollte eine Zinstreppe haben?

Typisch sind 3 bis 5 Stufen. Je mehr Stufen, desto gleichmäßiger ist die Verfügbarkeit – und desto feiner lässt sich das Zinsrisiko streuen.

Ist eine Zinstreppe auch mit kleinen Beträgen möglich?

Ja, bereits ab 1.000–2.000 € pro Tranche bieten einige Banken Festgeldprodukte an. Achten Sie auf Mindestanlagesummen in den Konditionen.

Was passiert, wenn die Zinsen steigen?

Dann profitieren Sie! Fällige Tranchen können zu den neuen, besseren Zinssätzen wieder angelegt werden – ganz ohne Umstrukturierung.

Und wenn die Zinsen fallen?

Dann senkt sich der Durchschnittszins Ihrer Treppe nur langsam – Sie haben noch ältere, höher verzinste Tranchen im Bestand.

Muss ich für jede Stufe eine neue Bank wählen?

Nicht zwingend, aber oft sinnvoll. Viele Anleger kombinieren mehrere Anbieter, um die jeweils besten Konditionen je Laufzeit zu nutzen.