In wenigen Schritten zur besten Versicherung

Wussten Sie, dass 86 % der Deutschen die durchschnittlichen Bestattungskosten deutlich unterschätzen? Eine würdevolle Beerdigung kostet heute je nach Bestattungsart zwischen 6.000 und 13.000 Euro – Tendenz steigend. Seit 2019 sind die Kosten um über 20 % gestiegen, allein 2024 um weitere 3,1 % – schneller als die allgemeine Inflation. Und das staatliche Sterbegeld? Das wurde bereits 2004 abgeschafft.

Eine Sterbegeldversicherung schließt genau diese Lücke: Sie sichert den Hinterbliebenen die Bestattungskosten – ohne dass diese in einer der schwierigsten Lebenssituationen auch noch finanziell unter Druck geraten. In diesem Vergleich zeigen wir Ihnen, welche Tarife wirklich überzeugen, was sie kosten – und für wen sie sich lohnen.

Jetzt Angebote Vergleichen

Jetzt Angebote VergleichenDas Wichtigste in Kürze

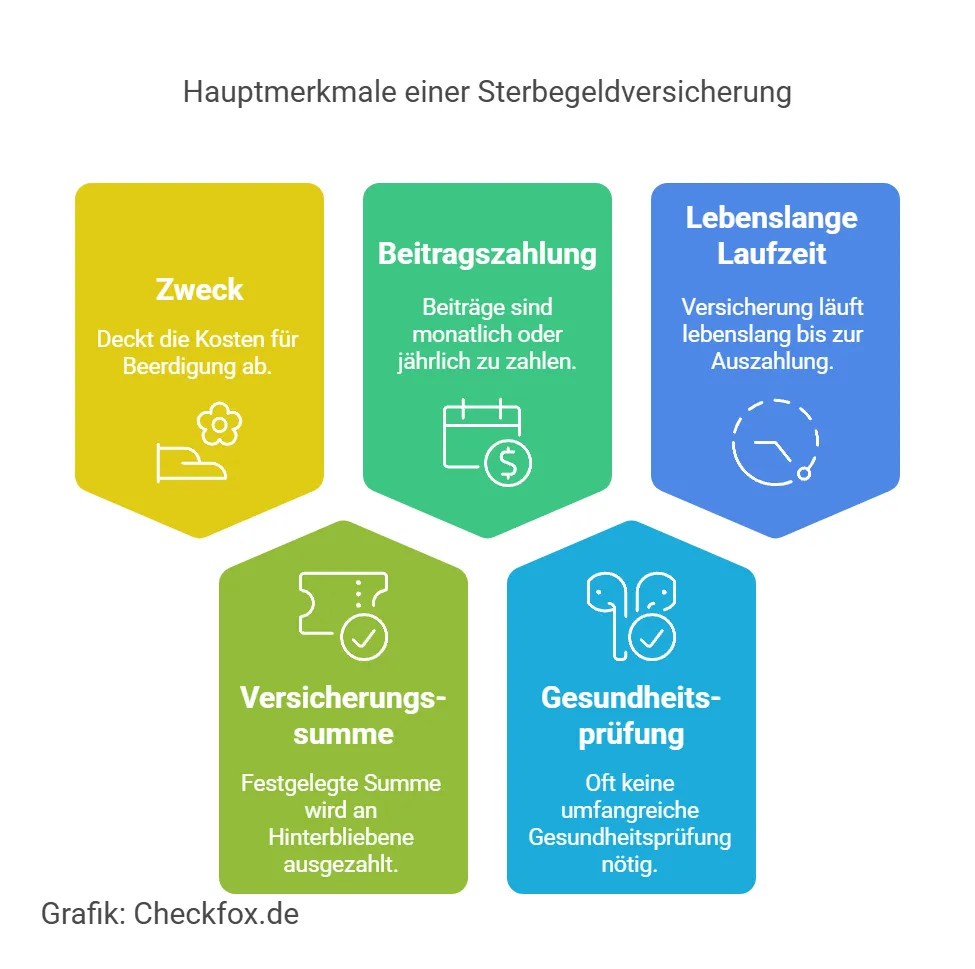

- Eine Sterbegeldversicherung ist eine Lebensversicherung, die im Todesfall eine vorab festgelegte Summe – meist 3.000 bis 15.000 Euro – an Hinterbliebene auszahlt, um Bestattungskosten zu decken.

- Die durchschnittlichen Bestattungskosten in Deutschland betragen 2026 6.000 bis 13.000 Euro – je nach Bestattungsart und Region.

- Es gibt keine Tarife ohne Wartezeit UND ohne Gesundheitsprüfung gleichzeitig: Entweder der Versicherer prüft Ihre Gesundheit und bietet Sofortschutz – oder er verzichtet auf die Prüfung und verlangt eine Wartezeit von 6 bis 36 Monaten.

- Die besten Tarife kommen von DELADELA, LV 1871, Allianz, IDEAL und SOLIDARLV 1871, Allianz, IDEAL und SOLIDAR – alle wurden von unabhängigen Ratingagenturen ausgezeichnet.

- Früh abschließen lohnt sich: Wer mit 50 Jahren einsteigt, zahlt oft 30–40 % weniger pro Monat als mit 70 Jahren – für identische Versicherungssummen.

- Das neue Recht seit 2025: Die Erbfallkostenpauschale wurde auf 15.000 Euro erhöht – Bestattungskosten können die Erben jetzt pauschal ohne Einzelnachweise steuerlich abziehen.

Was eine Beerdigung in Deutschland wirklich kostet

Viele Menschen unterschätzen, was auf die Familie zukommt. Die Kosten variieren stark nach der Bestattungsart, Region und nach den Wünschen des Verstorbenen.

Quellen: Aeternitas e.V. 2025, Statistisches Bundesamt 2024. Die höheren Gesamtwerte (10.000–13.000 €) inkludieren Grabstein, langjährige Grabpflege und Trauerfeier.

Regionale Preisunterschiede: Großstadt kostet deutlich mehr

Die Tabelle zeigt Durchschnittswerte – die regionale Realität weicht erheblich davon ab. In München, Frankfurt oder Hamburg sind Bestattungen im Schnitt 40–60 % teurer als in ländlichen Regionen Ostdeutschlands oder des Saarlands. Der Grund: höhere Friedhofsgebühren, teurere Bestatter und gestiegene Grundstückspreise bei Grabflächen.

Konkret bedeutet das: Eine einfache Erdbestattung, die in einer Kleinstadt in Sachsen 4.500 Euro kostet, schlägt in München schnell mit 9.000 bis 12.000 Euro zu Buche. Wer in einer Großstadt lebt – oder absehbar dort bestattet werden möchte – sollte die Versicherungssumme entsprechend höher ansetzen. Als Faustregel gilt: Mindestens 8.000 Euro in der Stadt, 5.000 bis 6.000 Euro auf dem Land – und das ohne Grabpflege über mehrere Jahre.

Unserer Erfahrung nach unterschätzen gerade Städter diesen Faktor systematisch. Wer eine Versicherungssumme von 5.000 Euro wählt und in Hamburg lebt, hat seine Familie damit bestenfalls zur Hälfte abgesichert.

Weiterführend: Was kostet eine Sterbegeldversicherung?

Wie funktioniert eine Sterbegeldversicherung – und wer braucht sie wirklich?

Eine Sterbegeldversicherung ist eine kleine Lebensversicherung: Sie zahlen monatlich einen Beitrag, und im Todesfall erhalten die benannten Hinterbliebenen – oder direkt das Bestattungsunternehmen – die vereinbarte Versicherungssumme. Kein Antrag, keine Begründung, keine Erbauseinandersetzung.

Für wen sie sich lohnt

- Für Menschen ohne ausreichende Ersparnisse ist die Sterbegeldversicherung oft die einzige realistische Option, die Hinterbliebenen vor Kosten zu schützen. Wer keine 8.000 Euro auf einem Konto parken kann oder will, schläft mit einer Versicherungssumme ruhiger.

- Für ältere Menschen ab 60 ist ein spontaner Sparaufbau kaum noch realistisch. Wer im Alter 70 noch keine Rücklagen hat, kommt mit einer Sterbegeldversicherung auch ohne Gesundheitsprüfung und in kurzer Zeit zu einem sicheren Schutz.

- Für Bürgergeld- oder Sozialhilfeempfänger kann eine zweckgebundene Sterbegeldversicherung als Schonvermögen anerkannt werden – und ist damit vor dem Zugriff des Sozialamts geschützt. Voraussetzung: klare Zweckbindung für Bestattungskosten und eine angemessene Versicherungssumme (Richtwert: bis ca. 10.000 Euro). Rechtliche Grundlage ist § 90 Abs. 3 SGB XII.

Weiterführend: Ab wann macht eine Sterbegeldversicherung Sinn?

Wann sie sich nicht lohnt

- Wer bereits ausreichende Ersparnisse hat (10.000 Euro oder mehr gut zugänglich für Hinterbliebene) oder jung genug ist, um diese aufzubauen, fährt mit einem Tagesgeldkonto günstiger. Wer ein Tagesgeldkonto günstiger.

- Wer ein sehr enges Budget hat, sollte zuerst eine Berufsunfähigkeitsversicherung oder Haftpflicht absichern.

- Und wer bereits privat krankenversichert oder über einen Versorgungsvertrag abgesichert ist, hat häufig bereits einen Todesfallschutz integriert.

Unserer Erfahrung nach ist die ehrliche Frage: „Was passiert, wenn ich morgen sterbe – können meine Hinterbliebenen die Beerdigung ohne finanzielle Not bezahlen?" Wenn die Antwort unsicher ist, ist eine Sterbegeldversicherung sinnvoll.

Entscheidungshilfe: Brauchen Sie eine Sterbegeldversicherung?

Gehen Sie diese Fragen der Reihe nach durch:

- 1. Haben Ihre Hinterbliebenen sofortigen Zugriff auf mindestens 7.000–10.000 Euro? Ja → Sie sind gut abgesichert. Eine Versicherung ist optional. Nein → Weiter zu Frage 2.

- 2. Sind Sie gesund und unter 55 Jahren? Ja: Selbstsparen auf Tagesgeld ist eine echte Alternative – wenn Sie es konsequent umsetzen. Oder: Tarif mit Gesundheitsprüfung zum günstigen Einstiegspreis abschließen. Nein: Weiter zu Frage 3.

- 3. Haben Sie Vorerkrankungen oder sind Sie über 60? Ja: Tarif ohne Gesundheitsprüfung wählen, kurze Wartezeit priorisieren (LV 1871: 6 Monate). Sofortschutz ist mit GP möglich, aber Ablehnung wahrscheinlicher. Nein: Tarif mit Gesundheitsprüfung prüfen – günstiger und mit Sofortschutz.

- 4. Beziehen Sie Bürgergeld oder Sozialhilfe? Ja: Zweckgebundene Sterbegeldversicherung abschließen – sie kann als Schonvermögen anerkannt werden. Nein: Freie Tarifwahl ohne diese Einschränkung.

Weiterführend: Ab wann macht eine Sterbegeldversicherung Sinn?

Die besten Sterbegeldversicherungen im Vergleich

Die folgenden Tarife wurden von unabhängigen Ratingagenturen ausgezeichnet: Focus Money (Ausgabe 28/2025, 29 Tarife von 22 Anbietern), Morgen & Morgen (Stand 11/2024, 97 Tarifkombinationen) und SeguraLife (50+ Anbieter, Stand 04/2026).

Beitragsrichtwerte für gesunde Person, 50 Jahre, 7.000 € Versicherungssumme, ohne Gesundheitsprüfung. Individuelle Beiträge weichen ab. Quellen: Angaben der Versicherer, SeguraLife 04/2026, Focus Money 28/2025, Morgen & Morgen 11/2024.

Zwei Produktdetails, die in der Tabelle nicht sichtbar sind, aber beim Abschluss eine Rolle spielen:

Bei IDEAL ist die Wartezeit gestaffelt – nicht pauschal 18 Monate. Ab dem 10. Monat werden 25 % der Versicherungssumme ausgezahlt, ab Monat 13 sind es 50 %, ab Monat 16 dann 75 % und erst ab Monat 19 die volle Summe. Das ist für viele Versicherte komfortabler als eine harte 18-Monats-Sperre.

DELA bietet einen oft übersehenen Familienvorteil: Kinder der versicherten Person sind bis zur Volljährigkeit kostenlos mit 3.000 Euro mitversichert – ohne eigenen Antrag, ohne Aufpreis. Zusätzlich sind Auslandsrückholung und psychologische Erstbetreuung für Hinterbliebene im Tarif enthalten.

Weiterführend: Sterbegeldversicherung kündigen – so geht es

Was kostet eine Sterbegeldversicherung wirklich?

Die Beiträge hängen von drei Faktoren ab: Eintrittsalter, Versicherungssumme und ob Sie eine Gesundheitsprüfung durchlaufen oder nicht.

Beitragstabelle nach Alter

Richtwerte, monatliche Zahlung bis Alter 85, ohne GP. Quelle: CHECK24, Angaben der Versicherer, Stand 04/2026.

Beispiel: Margot, 60 Jahre

Margot schließt eine Sterbegeldversicherung über 8.000 Euro ohne Gesundheitsprüfung ab, Beitragszahlung bis 85 Jahre. Monatlicher Beitrag: ca. 43 Euro.

Gesamteinzahlung über 25 Jahre: 12.900 Euro. Versicherungssumme: 8.000 Euro. Ab diesem Rechenblick klingt die Alternative „Selbst sparen" attraktiv – und für jemanden mit diszipliniertem Sparverhalten auf einem Tagesgeldkonto ist sie das auch. Der entscheidende Unterschied: Was passiert, wenn Margot im Jahr 2 stirbt? Dann haben ihre Kinder 8.000 Euro statt der eingezahlten 1.032 Euro. Das ist der Versicherungsgedanke.

Break-even für Margot: Lebt sie bis 76 Jahre, hat sie mehr eingezahlt als sie hinterlässt. Lebt sie bis 74 – statistisch gut möglich – deckt die Versicherungssumme die Kosten. Die durchschnittliche Lebenserwartung einer heute 60-jährigen Frau in Deutschland beträgt laut Statistischem Bundesamt noch ca. 27 weitere Jahre. Bei diesem Szenario zahlt Margot mehr ein als sie hinterlässt. Die Entscheidung hängt letztlich davon ab: Ist das ein Problem?

Wer keine Rücklagen bilden kann oder will, hat mit der Versicherung die Gewissheit – zu jeder Zeit, auch im ersten Jahr.

Weiterführend: Ab wann macht eine Sterbegeldversicherung Sinn?

Mit oder ohne Gesundheitsprüfung – was gilt wann?

Das ist die Frage, die bei Sterbegeldversicherungen am meisten Verwirrung stiftet.

Die Grundregel

Die einzige universelle Ausnahme: Bei Unfalltod zahlen fast alle Anbieter die volle Versicherungssumme, auch in der Wartezeit.

- Mit Gesundheitsprüfung: Der Versicherer prüft Ihre Krankengeschichte – und bietet im Gegenzug sofortigen Versicherungsschutz ohne Wartezeit. Tarife mit Gesundheitsprüfung sind ca. 20–30 % günstiger.

- Ohne Gesundheitsprüfung: Kein Fragebogen, keine Ablehnung wegen Vorerkrankungen. Dafür verlangt der Versicherer eine Wartezeit von 6 bis 36 Monaten. Stirbt die versicherte Person innerhalb der Wartezeit, erhalten Hinterbliebene nur die eingezahlten Beiträge zurück – die volle Summe entfällt.

Ein wenig bekannter Mittelweg: Der Einmalbeitrag. Wer die gesamte Versicherungssumme auf einmal einzahlt – statt monatlich – profitiert bei manchen Anbietern von einer deutlich kürzeren Wartezeit. Die Allianz etwa reduziert die Wartezeit bei einem Einmalbeitrag von 12 auf nur 6 Monate. Für Menschen, die schnell Schutz brauchen und über eine größere Summe verfügen, eine sinnvolle Option.

Unser Tipp: Wer gesund ist und unter 65 Jahren, sollte einen Tarif mit Gesundheitsprüfung prüfen. Der günstigere Beitrag macht über 20–30 Jahre einen erheblichen Unterschied. Wer bereits Vorerkrankungen hat oder schnell abschließen möchte, ist mit einem Tarif ohne Gesundheitsprüfung und kurzer Wartezeit (zum Beispiel LV 1871: nur 6 Monate) am besten bedient.

Weiterführend: Sterbegeldversicherung bei bestehender Krankheit – was ist möglich?

Sterbegeldversicherung im Vergleich mit Alternativen

Ehrlichkeit ist hier gefragt: Eine Sterbegeldversicherung ist nicht für jeden die beste Lösung. Die nachfolgende Tabelle hilft Ihnen, die richtige Entscheidung zu treffen.

Auffällig ist: Das Selbstsparen auf einem Tagesgeldkonto ist für gesunde und disziplinierte Menschen unter 55 Jahren oft die kostengünstigere Lösung – wenn sie es tatsächlich umsetzen.

Die Realität sieht anders aus: Rücklagen werden im Notfall angetastet, und die Familie steht trotzdem vor ungedeckten Kosten. Die Sterbegeldversicherung erzwingt die Vorsorge – das ist ihr eigentlicher Wert.

Ein Argument für den Abschluss, das kaum ein Vergleichsportal erwähnt: Das Zinsumfeld hat sich fundamental verbessert. Der Höchstrechnungszins wurde zum 1. Januar 2025 erstmals seit 30 Jahren von 0,25 % auf 1,0 % angehoben. Das bedeutet: Die garantierten Leistungen für Neukunden sind heute höher als noch 2024.

Warum jetzt ein guter Zeitpunkt zum Abschließen ist

Dazu kommen deutlich gestiegene Überschussbeteiligungen. Die laufende Verzinsung lag 2025 im Branchenschnitt bei ca. 2,55 %, einzelne Anbieter bieten mehr: VPV 3,75 %, IDEAL 3,0 % Gesamtverzinsung bis 3,7 %. Das bedeutet: Die tatsächlich ausgezahlte Summe im Todesfall liegt bei vielen Tarifen über der garantierten Versicherungssumme – dank Überschussbeteiligung.

Auch der Markt selbst sendet ein Stabilitätssignal: DELA, der größte Sterbegeld-Spezialist in Deutschland, hat 2024 den Kundenbestand des Mitbewerbers Monuta übernommen. Der Markt konsolidiert sich – zugunsten der großen, finanzstarken Anbieter. Wer abwartet, riskiert zweierlei: steigende Beiträge durch höheres Eintrittsalter – und den Verlust günstiger Konditionen, falls sich das Zinsumfeld wieder verändert.

Weiterführend: Auszahlung der Sterbegeldversicherung zu Lebzeiten – ist das möglich?

Wartezeiten und häufige Fallstricke beim Abschluss

Nachfolgend zeigen wir Ihnen die häufigsten Fehler inklusive Konsequenzen und Tipps, wie Sie sie vermeiden können.

Auffällig ist: Der häufigste Fehler bei Sterbegeldversicherungen ist nicht die falsche Tarifwahl – sondern das Vergessen, einen Bezugsberechtigten einzutragen. Ohne ihn fällt die Leistung in den Nachlass und kann durch Erbauseinandersetzungen oder Nachlassschulden verzögert oder geschmälert werden.

Weiterführend: Auszahlung der Sterbegeldversicherung ohne Erbschein – ist das möglich?

Steuern, Recht und das Wichtigste zur Auszahlung

Was seit 2025 neu ist: Erbfallkostenpauschale auf 15.000 Euro erhöht

Zum 1. Januar 2025 wurde die Erbfallkostenpauschale durch das Jahressteuergesetz 2024 von 10.300 Euro auf 15.000 Euro angehoben (§ 10 Abs. 5 Nr. 3 Satz 2 ErbStG). Das bedeutet: Erben können Bestattungskosten, Grabstein und Grabpflege pauschal ohne Einzelnachweise vom Erbschaftssteuerwert abziehen.

Bei typischen Versicherungssummen unter 15.000 Euro fällt bei direkten Angehörigen in der Regel ohnehin keine Erbschaftsteuer an – die Freibeträge (Ehepartner: 500.000 €, Kinder: 400.000 €) werden selten überschritten.

Auszahlung: Schnell und ohne Erbschein

Mit einem benannten Bezugsberechtigten erfolgt die Auszahlung nach Vorlage der Sterbeurkunde und des Versicherungsscheins – meist innerhalb weniger Tage, ohne Erbschein, ohne Nachlassgericht. Die Leistung fällt außerhalb des Nachlasses an: Auch bei Erbausschlagung bleibt der Anspruch bestehen.

Weiterführend: Auszahlung der Sterbegeldversicherung ohne Erbschein: Ist das möglich?

Steuerpflicht der Auszahlung

Die Auszahlung einer privaten Sterbegeldversicherung im Todesfall ist einkommensteuerfrei. Wird der Vertrag vorzeitig gekündigt und ein Rückkaufswert ausgezahlt, ist der Ertrag (Rückkaufswert minus eingezahlte Beiträge) einkommensteuerpflichtig. Verträge mit Laufzeit über 12 Jahre und Versicherungsnehmer über 62 Jahre: nur die Hälfte des Ertrags wird besteuert.

Weiterführend: Ist eine Sterbegeldversicherung steuerlich absetzbar?

Muss das Geld für die Beerdigung verwendet werden?

Nein – die meisten Tarife sehen keine Zweckbindung vor. Das Geld steht den Bezugsberechtigten frei zur Verfügung. Ausnahme: der Allianz BestattungsSchutzbrief, bei dem die Leistung direkt an den Bestatter geht. Bei Bürgergeld und Sozialhilfe ist eine freiwillige Zweckbindung sinnvoll, um den Schonvermögen-Status zu sichern.

Weiterführend: Muss eine Sterbegeldversicherung für die Beerdigung verwendet werden?

Ein rechtlicher Hinweis für Familien mit Pflichtteilsansprüchen

Wer einen Bezugsberechtigten außerhalb der gesetzlichen Erben benennt, sollte wissen: Die Zahlung an den Bezugsberechtigten kann unter bestimmten Umständen als Schenkung gewertet werden – und damit beim Pflichtteilsergänzungsanspruch der übrigen Erben berücksichtigt werden.

Das ist bei typischen Versicherungssummen unter 15.000 Euro meist kein Problem, kann bei größeren Summen aber relevant werden. Im Zweifel lohnt ein kurzes Gespräch mit einem Notar oder Erbrechtsanwalt.

30 Tage Widerrufsrecht – und wie Sie es nutzen

Nach Erhalt des Versicherungsscheins haben Sie 30 Tage Zeit, den Vertrag ohne Angabe von Gründen zu widerrufen (§ 8 VVG). Textform genügt – eine E-Mail oder ein Brief reichen aus. Bereits gezahlte Beiträge werden vollständig erstattet. Das Widerrufsrecht gibt Ihnen die Möglichkeit, den Vertrag in Ruhe zu prüfen und mit anderen Angeboten zu vergleichen – nutzen Sie es, wenn Ihnen etwas unklar ist.

Fazit: Sterbegeldversicherung – sinnvoll oder nicht?

Für die meisten Menschen ab 55 Jahren ohne ausreichende Rücklagen: ja. Nicht weil der Tod planbar wäre – sondern weil er es nicht ist. Wer seine Hinterbliebenen wirklich entlasten möchte, handelt lieber früh als zu spät.

Die drei wichtigsten Punkte nochmal auf den Punkt:

- Früher Abschluss spart echtes Geld – und schützt davor, dass eine spätere Erkrankung den Abschluss unmöglich macht oder verteuert.

- Ohne GesundheitsprüfungOhne Gesundheitsprüfung ist bequem – aber hat seinen Preis. Wer noch gesund ist, sollte einen Tarif mit GP prüfen.

- Bezugsberechtigten eintragen – dieser eine Schritt macht im Ernstfall den Unterschied zwischen schneller Hilfe und monatelangem Warten.

Unsere Empfehlungen nach Zielgruppen

Grundsatz: Je höher das Risiko, dass Hinterbliebene finanziell belastet würden – desto eher lohnt sich der Abschluss.

Jetzt handeln – für ein gutes Gefühl, alles geregelt zu haben

Nutzen Sie den Checkfox-Vergleich, um kostenlos die passende Sterbegeldversicherung zu finden – mit persönlicher Beratung durch unsere lizenzierten Experten (§34d GewO). Wer Fragen zur Schonvermögen-Anerkennung, zu Vorerkrankungen oder zur richtigen Versicherungssumme hat, ist bei uns in der richtigen Stelle.

Weitere Vergleiche zum Thema Sterbegeldversicherungen

Häufig gestellte Fragen

Was ist eine Sterbegeldversicherung und wofür wird sie genutzt?

Eine Sterbegeldversicherung ist eine kleine Lebensversicherung, die im Todesfall eine feste Summe – meist 3.000 bis 15.000 Euro – an die Hinterbliebenen auszahlt. Das Geld dient in der Regel dazu, die Bestattungskosten zu decken, damit die Familie in einer ohnehin schwierigen Situation nicht auch noch finanziell belastet wird.

Was ist der Unterschied zwischen Sterbegeldversicherung und Risikolebensversicherung?

Beide zahlen im Todesfall – aber mit völlig unterschiedlichem Zweck. Die Risikolebensversicherung sichert Hinterbliebene finanziell ab, wenn die versicherte Person als Hauptverdiener wegfällt: Versicherungssummen von 100.000 Euro und mehr sind üblich. Sie ist befristet (z. B. 20 Jahre) und wird günstiger, je jünger und gesünder man beim Abschluss ist. Die Sterbegeldversicherung dagegen ist auf Bestattungskosten ausgelegt – typischerweise 3.000 bis 15.000 Euro – und läuft lebenslang. Sie ist auch ohne Gesundheitsprüfung und noch im hohen Alter abschließbar. Wer jung ist und Hinterbliebene absichern will, greift zur Risikolebensversicherung. Wer älter ist und nur die Beerdigungskosten decken möchte, wählt die Sterbegeldversicherung.

Wie hoch sollte die Versicherungssumme sein?

Als Faustregel gilt: mindestens 7.000–8.000 Euro in der Stadt, 5.000–6.000 Euro in ländlichen Regionen – ohne langjährige Grabpflege. Wer eine Erdbestattung mit Grabstein und Grabpflege für mehrere Jahre plant, sollte eher 10.000 Euro ansetzen. HUK-COBURG empfiehlt als Mindestabsicherung 7.500 Euro. Wichtig: Die Bestattungskosten steigen jährlich um 3–4 % – wer heute 6.000 Euro absichert, hat in 15 Jahren möglicherweise zu wenig. Viele Anbieter (z. B. DELA, ERGO) bieten daher eine optionale dynamische Anpassung der Versicherungssumme an steigende Kosten an.

Gibt es eine Sterbegeldversicherung ohne Gesundheitsprüfung und ohne Wartezeit?

Nein – diese Kombination gibt es am Markt nicht. Entweder prüft der Versicherer Ihre Gesundheit und bietet dafür sofortigen Schutz (keine Wartezeit) – oder er verzichtet auf die Prüfung und verlangt eine Wartezeit von 6 bis 36 Monaten. Bei Unfalltod zahlen fast alle Anbieter auch innerhalb der Wartezeit die volle Summe.

Was kostet eine Sterbegeldversicherung pro Monat?

Das hängt von Ihrem Alter und der gewünschten Versicherungssumme ab. Als Orientierung: Mit 50 Jahren zahlen Sie für 7.000 Euro Versicherungssumme ohne Gesundheitsprüfung ungefähr 20 bis 30 Euro pro Monat. Mit 70 Jahren sind es für die gleiche Summe 50 bis 65 Euro. Tarife mit Gesundheitsprüfung sind ca. 20–30 % günstiger. Weiterführend: Was kostet eine Sterbegeldversicherung? Alle Kosten, Tipps & Beispiele

Wer bekommt das Geld – und muss es für die Beerdigung verwendet werden?

Das Geld geht an den im Vertrag benannten Bezugsberechtigten – das kann jede Person oder direkt ein Bestattungsunternehmen sein. Die meisten Tarife sehen keine Zweckbindung vor: Das Geld steht frei zur Verfügung. Nur wenige Tarife (z. B. Allianz BestattungsSchutzbrief) zahlen direkt an den Bestatter. Weiterführend: Muss eine Sterbegeldversicherung für die Beerdigung verwendet werden?

Wird die Sterbegeldversicherung auf Bürgergeld oder Sozialhilfe angerechnet?

Nicht zwingend. Eine zweckgebundene Sterbegeldversicherung kann als Schonvermögen anerkannt werden – und ist damit vor dem Sozialamt geschützt. Voraussetzung: Die Zweckbindung für Bestattungskosten muss im Vertrag klar geregelt sein, die Versicherungssumme angemessen (Richtwert bis ca. 10.000 €). Lassen Sie sich hierzu im Zweifelsfall von einem Experten beraten.

Kann man eine Sterbegeldversicherung kündigen?

Ja, jederzeit schriftlich. Bei Kündigung erhalten Sie den Rückkaufswert ausgezahlt – der in den ersten Jahren deutlich unter den eingezahlten Beiträgen liegt. Als Alternative zur Kündigung bieten viele Anbieter eine Beitragsfreistellung (reduzierter Schutz bleibt), Beitragsstundung (CosmosDirekt: bis 24 Monate zinslos) oder die Reduzierung der Versicherungssumme an. Weiterführend: Sterbegeldversicherung kündigen - So geht es!

Wie lange muss man in eine Sterbegeldversicherung einzahlen?

Das hängt von der gewählten Beitragszahldauer ab – die Sie beim Abschluss frei festlegen. Übliche Optionen sind Beitragszahlung bis 65, 75, 80 oder 85 Jahre. Danach läuft der volle Schutz lebenslang beitragsfrei weiter. Wer früh einsteigt, zahlt länger, aber weniger pro Monat. Manche Tarife bieten Beitragsfreiheit schon ab 65 Jahren – SOLIDAR etwa mit Tarif 19. Als Alternative ist auch ein Einmalbeitrag möglich, der den Vertrag sofort vollständig finanziert.

Bis zu welchem Alter kann man eine Sterbegeldversicherung abschließen?

Das hängt vom Anbieter ab. Die meisten Versicherer nehmen Neukunden bis 75 oder 80 Jahre auf. LV 1871 ist mit einem Eintrittsalter bis 95 Jahre der flexibelste Anbieter am Markt – auch Pflegebedürftige können dort abschließen. SOLIDAR akzeptiert Eintritt bis 70 Jahre, DELA bis 74 Jahre.

Zahlt die Krankenkasse noch Sterbegeld?

Nein. Das gesetzliche Sterbegeld wurde zum 1. Januar 2004 ersatzlos abgeschafft. Wer heute noch Sterbegeld aus staatlicher Hand erhält, ist Beamter (ca. 2 Monatsgehälter), Unfallopfer über die gesetzliche Unfallversicherung (6.400 Euro bei Arbeitsunfall) oder durch einen entsprechenden Tarifvertrag abgesichert. Für alle anderen gilt: Die Hinterbliebenen tragen die Bestattungskosten selbst. Ein oft vergessener Anspruch bleibt jedoch bestehen: das Sterbevierteljahr der gesetzlichen Rentenversicherung. Witwen und Witwer erhalten in den ersten drei Monaten nach dem Tod des Ehepartners die volle Rente des Verstorbenen weitergezahlt – unabhängig von eigenen Einkünften. Das ist kein Sterbegeld im eigentlichen Sinne, kann aber kurzfristig finanzielle Entlastung bringen.

Was passiert, wenn man mehr einzahlt als die Versicherungssumme beträgt?

Das ist bei langer Laufzeit möglich – und mathematisch gesehen der Preis des Versicherungsschutzes für den Fall, dass man früh stirbt. Wer beispielsweise mit 50 Jahren einsteigt, bis 85 zahlt und erst mit 87 stirbt, hat mehr eingezahlt als ausgezahlt wird. Der Vorteil der Versicherung liegt nicht im statistischen Durchschnitt, sondern in der Absicherung des frühen Todesfalls: Stirbt man in Jahr 3, erhalten die Hinterbliebenen die volle Summe – unabhängig von den bisher eingezahlten Beiträgen. Genau das kann ein Tagesgeldkonto nicht leisten.

Wie schnell wird die Sterbegeldversicherung nach dem Tod ausgezahlt?

Mit einem benannten Bezugsberechtigten und vollständigen Unterlagen (Sterbeurkunde, Versicherungsschein, Personalausweis des Bezugsberechtigten) erfolgt die Auszahlung bei den meisten Anbietern innerhalb von 3 bis 10 Werktagen. SOLIDAR bewirbt eine Auszahlung innerhalb von 24 Stunden nach Eingang aller Unterlagen. Ohne benannten Bezugsberechtigten kann sich die Auszahlung auf Wochen oder Monate verzögern, da der Erbnachweis (Erbschein) benötigt wird.