Ob Streit mit dem Arbeitgeber, ein Ärgernis beim Mietvertrag oder ein Unfall im Straßenverkehr – rechtliche Auseinandersetzungen können schnell teuer werden. Wer verliert, zahlt nach § 91 ZPO nicht nur die eigenen Anwaltskosten, sondern auch die des Gegners, plus Gerichts- und Gutachterkosten. Selbst eine einfache Beratung kann dreistellige Beträge verschlingen, ein Prozess mehrere tausend Euro.

Genau hier greift eine Rechtsschutzversicherung: Sie übernimmt diese Kosten und sorgt dafür, dass Sie Ihr Recht durchsetzen können, ohne ein finanzielles Risiko einzugehen. Doch was kostet eine gute Rechtsschutzversicherung überhaupt? In diesem Ratgeber erfahren Sie, mit welchen Beiträgen Sie rechnen müssen, welche Faktoren den Preis beeinflussen und wie Sie den optimalen Tarif finden.

Das Wichtigste in Kürze:

- Rechtsschutz schon ab ca. 11 €/Monat: Einzelbausteine wie Verkehrs-, Privat- oder Berufsrechtsschutz sind bereits für unter 10 € monatlich erhältlich; komplexere Kombinationstarife beginnen bei ca. 13–15 €/Monat, je nach Leistung und Selbstbeteiligung.

- Nummer sicherer mit Komplettpaket: Ein Tarifpaket für Privat-, Berufs- und Verkehrsrecht ab ca. 150 €/Jahr (~12,5 €/Monat) bietet solide Basisdeckung bei günstiger Selbstbeteiligung.

- Starke Preisunterschiede im Markt: Gute Rechtsschutzversicherungen bewegen sich im Schnitt zwischen 150 € – 300 € jährlich, abhängig vom Bausteinumfang und gewünschten Konditionen.

- Baukastensystem spart Gebühren: Sie zahlen nur für die relevanten Leistungsbereiche – z. B. Miet- oder Arbeitsrecht – und vermeiden unnötige Beiträge.

- Wichtig: Wartezeiten vor dem Leistungsbeginn: Für Arbeits-, Miet- oder Vertragsrecht gelten oft Wartezeiten von 3 bis 6 Monaten. In Bereichen wie Verkehrs- oder Strafrecht gilt der Schutz häufig sofort.

- Hohe Schutzleistung bei geringem Preis: Eine Rechtsschutzversicherung deckt Anwalts-, Gerichts- und Gutachterkosten ab – in der Regel bis zu mehreren hunderttausend Euro pro Fall.

- Ein Vergleich lohnt sich – oft bis zu 87 % Ersparnis: Online-Vergleichsportale (Checkfox, Check24, Verivox etc.) helfen, den passenden Tarif zu identifizieren und sparen effektiv Beiträge ein.

Aktuelle Kosten für Rechtsschutzversicherungen 2025

Die Preise variieren je nach Tarif, Leistungsumfang und Anbieter. Laut aktuellen Vergleichen (u. a. Handelsblatt, Check24 und Stiftung Warentest) bewegen sich die Beiträge für gängige Tarife in folgenden Bereichen:

Beispiele 2025:

- Der ADAC bietet Verkehrsrechtsschutz ab 8,45 €/Monat mit unbegrenzter Deckung in Europa.

- Die WGV Versicherung verlangt für den Tarif „PBV Optimal“ für Singles ab ca. 90 € jährlich.

- Familienpakete (Privat + Beruf + Verkehr) starten bei etwa 25 € pro Monat.

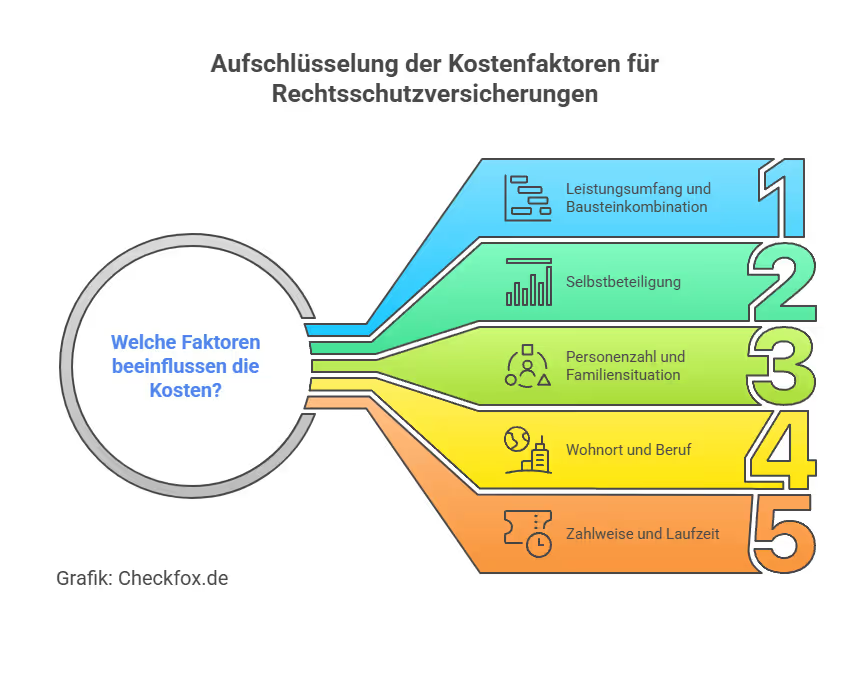

Worauf hängen die Kosten ab? Die wichtigsten Einflussfaktoren

Die Preisgestaltung bei Rechtsschutzversicherungen hängt von mehreren Faktoren ab:

1. Leistungsumfang und Bausteinkombination

Je mehr Bereiche Sie abdecken, desto höher ist der Beitrag. Ein Verkehrsrechtsschutz alleine kostet ab 8–10 €/Monat, während ein Rundum-Paket (Privat + Beruf + Verkehr + Wohnen) 20–35 €/Monat kosten kann.

2. Selbstbeteiligung

- Eine Selbstbeteiligung (meist 150–300 € pro Fall) reduziert die Prämie um bis zu 20–30 %.

- Beispiel: Ein Tarif mit 150 € SB kann jährlich bis zu 200 € günstiger sein.

3. Personenzahl und Familiensituation

Ein Single-Tarif ist günstiger als ein Familientarif. Familienpakete beinhalten jedoch oft die Mitversicherung von Kindern bis zu einem bestimmten Alter.

4. Wohnort und Beruf

In Großstädten und Ballungsgebieten sind die Prämien oft etwas teurer, da hier mehr Streitigkeiten statistisch auftreten. Für bestimmte Berufsgruppen (z. B. Beamte) gibt es spezielle, günstigere Tarife.

5. Zahlweise und Laufzeit

- Wer jährlich statt monatlich zahlt, spart oft 5 % auf den Beitrag.

- Längere Laufzeiten (z. B. 3 Jahre) sind ebenfalls günstiger, erfordern aber längere Bindung.

Kostenbeispiele: Tarife im Fakten-Check

Wie viel Sie konkret zahlen, hängt vom Anbieter, Ihrer Lebenssituation und den gewünschten Leistungen ab. Um Ihnen einen realistischen Überblick zu geben, haben wir Ihnen nachfolgend exemplarisch Tarife für das Jahr 2025 zusammengestellt.

Die Angaben basieren auf öffentlich einsehbaren Preislisten, Vergleichsportalen und Tests von Finanztip, Check24 und Handelsblatt.

Wichtiger Tipp: Für eine individuelle Bewertung können Sie auch den Checkfox-Vergleichsrechner für Rechtsschutzversicherungen nutzen.

Spartipps & Optimierungsmöglichkeiten

Sie möchten sich schützen – aber nicht zu viel zahlen? Mit diesen Tipps holen Sie mehr aus Ihrer Rechtsschutzversicherung heraus:

1. Kombinieren statt einzeln versichern

- Statt mehrere Einzelbausteine zu wählen (z. B. Privat + Beruf + Verkehr), lohnt sich oft ein Kombitarif.

- Dieser kostet im Schnitt rund 20 % weniger als die Summe der Einzelpakete.

2. Selbstbeteiligung clever wählen

- Eine moderate Selbstbeteiligung (150–250 € pro Fall) senkt die Beiträge deutlich.

- Ideal für alle, die nicht ständig Rechtsbeistand benötigen, aber für den Ernstfall abgesichert sein wollen.

3. Zahlungsweise & Laufzeit optimieren

- Jährliche Zahlung bringt oft Rabatte von 5–10 %.

- Auch längere Laufzeiten (z. B. 3 Jahre) senken den Beitrag – achten Sie jedoch auf flexible Kündigungsmöglichkeiten.

4. Mitgliedschaften und Gruppentarife nutzen

Gewerkschaftsmitglieder oder Beamte profitieren bei vielen Versicherern (z. B. Debeka, HUK-Coburg, DBV) von Sonderkonditionen. Fragen lohnt sich!

5. Tarife mit Schadenfreiheit-Bonus prüfen

- Einige Anbieter wie zum Beispiel Roland und Advocard bieten Ihnen Beitragsrückerstattung oder Prämien bei Schadenfreiheit.

- Wer über Jahre nichts einreicht, profitiert zusätzlich.

Profi-Tipp: Viele Tarife enthalten kostenlose Services wie Mediation, Telefonhotlines oder Online-Beratung. Diese helfen, Konflikte früh zu klären – und sparen im Zweifel bares Geld.

Häufige Fallen bei günstigen Tarifen

Günstig ist nicht immer gut. Manche Rechtsschutzversicherungen wirken auf den ersten Blick attraktiv – enthalten aber Einschränkungen, die im Ernstfall teuer werden können. Achten Sie auf diese typischen Fallstricke:

Geringe Deckungssumme

- Einige Billigtarife begrenzen die Deckungssumme auf 100.000 € oder 150.000 €.

- Klingt viel, ist es aber nicht, wenn mehrere Instanzen durchlaufen werden oder internationale Anwaltskosten dazukommen.

- Empfehlenswert sind mindestens 300.000 Euro, besser: unbegrenzte Deckung in Europa.

Lange oder versteckte Wartezeiten

Meist gilt eine Wartezeit von drei Monaten – das ist normal. Problematisch wird es, wenn diese Regelung auch erneut bei Tarifwechseln greift oder für bestimmte Bausteine individuell verlängert wird (z. B. Mietrecht: 6 Monate).

Eingeschränkter Geltungsbereich

- Manche Tarife gelten nur in Deutschland – Auslandsschutz kostet extra oder fehlt ganz.

- Wer viel reist oder im Ausland lebt, sollte auf europäische oder weltweite Deckung achten.

Eingeschränkte Anwaltswahl

In sehr günstigen Tarifen kann die freie Anwaltswahl eingeschränkt sein – stattdessen gibt es eine Liste „empfohlener“ Kanzleien. Das schränkt Ihre Entscheidungsfreiheit ein. Gute Tarife erlauben Ihnen, selbst zu wählen.

Nur Basisschutz oder begrenzte Leistungsbereiche

- Manche Tarife decken nur sehr eng gefasste Risiken ab (z. B. nur Verkehr ohne Fahrerflucht oder Arbeitsrecht ohne Kündigungsschutzklagen).

- Prüfen Sie immer die genauen Ausschlüsse.

Fazit & Checkliste: So kalkulieren Sie den passenden Tarif

Eine Rechtsschutzversicherung kann Ihnen viel Geld, Zeit und Nerven sparen – aber nur, wenn Sie den richtigen Tarif wählen. Die Kosten hängen stark davon ab, welche Lebensbereiche Sie absichern möchten, wie hoch Ihre Selbstbeteiligung ist und ob Sie Single oder Familie sind.

Nutzen Sie diese kompakte Checkliste für Ihre Tarifauswahl:

- Welche Bereiche brauche ich wirklich (Privat, Beruf, Verkehr, Wohnen)?

- Ist mir freie Anwaltswahl wichtig?

- Reicht mir eine Deckungssumme von 300.000 €, oder möchte ich mehr?

- Welche Wartezeiten gelten?

- Ist eine Selbstbeteiligung für mich sinnvoll?

- Gibt es Gruppenrabatte (z. B. für Beamte, Gewerkschaftsmitglieder)?

- Passt eine jährliche Zahlung zu meinem Budget (spart ca. 5–10 %)?

- Wie sieht es mit Serviceleistungen aus (Mediation, Hotline, Online-Rechtsberatung)?

Ihre nächsten Schritte:

Bevor Sie sich für einen Anbieter entscheiden, lohnt sich ein individueller Vergleich: Dadurch sichern Sie sich den Rechtsschutz mit den besten Konditionen. Lassen Sie sich gerne unverbindlich beraten – kostenlos und auf Ihre persönliche Situation abgestimmt.

[CTA]

Häufig gestellte Fragen

Wie viel kostet eine Rechtsschutzversicherung im Monat?

Das hängt vom Tarif und Umfang ab. Einfache Verkehrsrechtsschutz-Tarife gibt es ab ca. 8,50 € pro Monat. Für Kombi-Tarife (z. B. Privat, Beruf & Verkehr) zahlen Singles zwischen 12 und 25 € monatlich. Familientarife können zwischen 25 und 60 € monatlich kosten.

Welche Faktoren beeinflussen den Preis einer Rechtsschutzversicherung?

Wichtige Preisfaktoren sind die Anzahl der versicherten Personen (Single oder Familie), die gewählten Bausteine (z. B. nur Verkehr oder Komplettschutz), Selbstbeteiligung (je höher, desto günstiger der Beitrag), Wohnort und Alter, Zahlweise (jährlich meist günstiger als monatlich) und die Vertragslaufzeit.

Wird eine Rechtsschutzversicherung teurer, wenn ich älter bin?

In der Regel nicht direkt wegen des Alters – aber je nach Berufsgruppe oder Wohnsituation kann es Preisunterschiede geben. Senioren zahlen oft ähnliche Beiträge wie jüngere Erwachsene.

Ist eine hohe Selbstbeteiligung sinnvoll?

Ja, wenn Sie selten juristische Hilfe brauchen. Eine Selbstbeteiligung von 150–300 € reduziert den Jahresbeitrag deutlich. Wichtig: Die SB gilt pro Rechtsfall, nicht pauschal fürs Jahr.

Gibt es Rechtsschutzversicherungen ohne Wartezeit?

Ja, z. B. bei Verkehrsrechtsschutz oder nahtlosem Anbieterwechsel. Manche Anbieter verzichten auch bei bestimmten Aktionen auf die Wartezeit.

Sind günstige Rechtsschutz-Tarife schlechter?

Nicht unbedingt – aber günstige Tarife haben oft Einschränkungen bei: Deckungssumme, Geltungsbereich (z. B. nur Deutschland), Wartezeiten und freier Anwaltswahl.

Kann ich Rechtsschutzversicherungen steuerlich absetzen?

Nur teilweise: Der Berufsrechtsschutz ist steuerlich absetzbar, da er als Werbungskosten zählt (§ 9 EStG). Der Privat- oder Verkehrsrechtsschutz dagegen nicht.