Wussten Sie, dass einige Versicherer spezielle Tarife anbieten, die scheinbar auch für zurückliegende Rechtsprobleme Schutz bieten? Die Idee klingt natürlich sehr verlockend: Eine Rechtsschutzversicherung rückwirkend abschließen, wenn das Problem bereits besteht und dadurch das Problem einfach direkt aus der Welt schaffen. Doch die Realität sieht meistens anders aus.

Die ehrliche Antwort: Für den Massenmarkt nein – für spezifische Nischen ja, aber teuer erkauft. Aktuell ist die ARAG der einzige große Anbieter, der explizit Tarife mit echter Rückwärtsdeckung anbietet: bis zu 12 Monate für Mietrecht, bis zu 3 Monate für Verkehrsrecht. Alle anderen Marktführer – Allianz, Roland, ERGO, Auxilia – lehnen echte Rückwirkung ab und setzen auf Wartezeitverzicht statt Rückwärtsdeckung. Dieser Ratgeber erklärt Ihnen, wann Rückwirkung möglich ist, was die ARAG-Sofort-Tarife konkret kosten und leisten – und welche Alternativen bestehen, wenn auch diese Option nicht mehr greift.

Das Wichtigste in Kürze

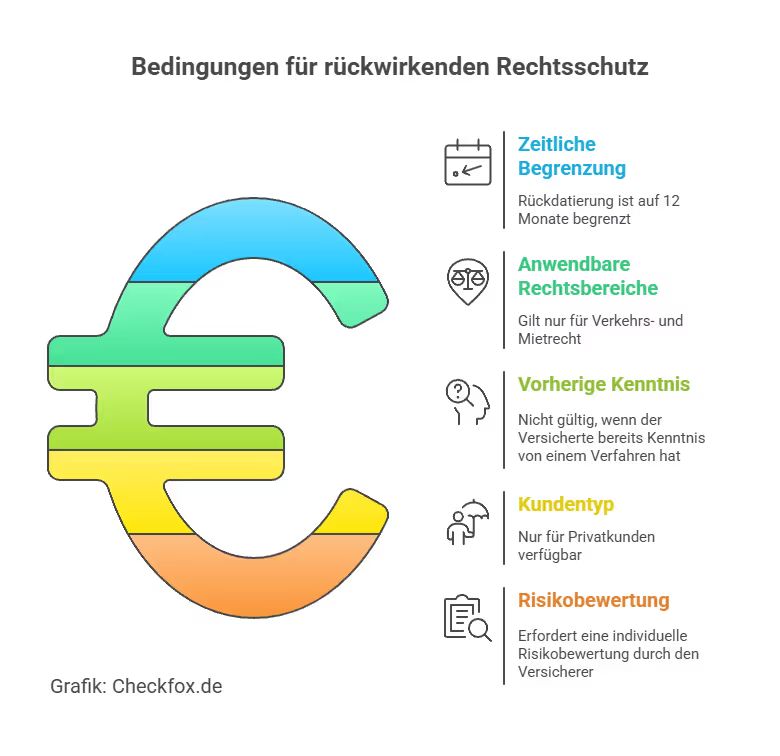

- Echte Rückwirkung nur bei ARAG: Mietrecht bis 12 Monate, Verkehrsrecht bis 3 Monate.

- Absolute Grenze: Sobald ein Anwalt beauftragt oder ein Gericht eingeschaltet wurde, ist kein rückwirkender Abschluss mehr möglich – auch nicht bei der ARAG.

- Kausalereignis entscheidet: Der Rechtsschutzfall gilt als eingetreten, wenn der erste Verstoß gegen Rechtspflichten stattfand – nicht erst bei Klageerhebung.

- Sofortschutz ≠ Rückwirkung: Allianz, Roland und Co. bieten in vielen Bereichen keine Wartezeit – aber nur für Fälle, die nach Vertragsabschluss entstehen.

- Kostenfalle: ARAG-Sofort-Tarife kosten 34–45 €/Monat bei 3 Jahren Mindestlaufzeit = ca. 1.550–1.620 € Gesamtkosten. Nur sinnvoll bei erwartetem Streitwert weit über 1.500 €.

- Alternativen: Prozesskostenhilfe (PKH), Beratungshilfe (15 € Eigenbeteiligung), Prozessfinanzierung ab 100.000 € Streitwert.

Warum echte Rückwirkung fast unmöglich ist – das Prinzip der Vorvertraglichkeit

Das Fundament jeder Versicherung ist die Risikogemeinschaft: Die Prämien der schadenfreien Mitglieder decken die Kosten der Schadensfälle. Würden Versicherer bereits bestehende Konflikte rückwirkend absichern, bräche das mathematische Äquivalenzprinzip zusammen.

Der Zeitpunkt des Rechtsschutzfalls (gemäß ARB – Allgemeine Bedingungen für die Rechtsschutzversicherung): Als Rechtsschutzfall gilt der Zeitpunkt, an dem der Versicherungsnehmer, der Gegner oder ein Dritter begonnen hat, gegen Rechtspflichten oder Rechtsvorschriften zu verstoßen.

Dieses Kausalereignis liegt oft Monate vor dem eigentlichen Streit – genau hier entsteht das Problem für Versicherungsnehmer, die erst reagieren, wenn ein Konflikt eskaliert.

Kausalereignis- vs. Folgeereignistheorie

Typische Ausschlussgründe:

- Der Antragsteller hat bereits Post vom Anwalt oder der Polizei erhalten

- Es laufen bereits Schlichtungs-, Ermittlungs- oder Gerichtsverfahren

- Der Antrag erfolgt gezielt wegen eines bekannten Problems

In diesen Fällen greift auch kein Strafrechtsschutz mehr rückwirkend – selbst wenn der Tarif das prinzipiell erlauben würde. Versicherungen gehen hier von einem vorsätzlichen Handeln aus oder unterstellen „Versicherungserschleichung“.

Eine Ausnahme besteht, wenn zwar ein Rechtsproblem bestand, dieses jedoch ohne Wissen des Versicherten initiiert wurde – etwa bei heimlichen Ermittlungen. Doch auch dann ist es Sache des Versicherers, ob und wie er Leistungen gewährt.

Die einzige echte Rückwärtsdeckung: ARAG-Sofort-Tarife

Mietrechtsschutz Sofort – 12 Monate Rückwirkung

Wann es sich lohnt: Bei einer Eigenbedarfskündigung und erwarteten Gerichts- und Anwaltskosten von 3.000–6.000 € amortisiert sich die Mindestlaufzeit (ca. 1.550–1.620 € Gesamtprämie) klar. Bei einer Mieterhöhung um 30 € monatlich ist die Rechnung schon weniger eindeutig.

Weiterführend: Mietrechtsschutzversicherung im Vergleich

Weiterführend: Was kostet eine Beratung beim Anwalt für Mietrecht?

Verkehrsrechtsschutz Sofort – 3 Monate Rückwirkung

Kostenfallen-Warnung: Für ein einfaches Bußgeld von 80 € ist dieser Tarif ökonomisch irrational. Sinnvoll wird er bei drohenden Fahrverboten, Eintrag im Fahreignungsregister oder Unfällen mit komplexer Schuldfrage.

Weiterführend: Verkehrsrechtsschutzversicherung im Vergleich

Weiterführend: Was kostet eine Beratung beim Anwalt für Verkehrsrecht?

Soforthilfe-Modul (Privatbereich)

Zusätzlich zu den spezialisierten Tarifen bietet die ARAG ein Soforthilfe-Modul für einen frei wählbaren zurückliegenden Fall im Privatbereich. Die Leistung ist hier auf außergerichtliche Interessenvertretung oder Mediation begrenzt:

- Komfort-Tarif: bis zu 500 € Deckungssumme

- Premium-Tarif: bis zu 1.000 € Deckungssumme

Weiterführend: Ist die ARAG eine gute Rechtsschutzversicherung?

Kosten im Vergleich: ARAG-Sofort vs. Standard-Anbieter

Weiterführend: Ist die ARAG eine gute Rechtsschutzversicherung?

Weiterführend: Wie gut ist der Allianz Rechtsschutz?

Weiterführend: Wie gut ist der ROLAND Rechtsschutz?

Wartezeiten: Die Regel im Markt

Wer keine Rückwärtsdeckung wählt oder benötigt, sieht sich mit Wartezeiten konfrontiert. Diese dienen als Schutz der Versichertengemeinschaft vor Zweckabschlüssen.

Wartezeiterlass beim Versichererwechsel:

- Wechselt ein Versicherungsnehmer ohne zeitliche Lücke von einem Anbieter zu einem anderen (z.B. von Allianz zu Roland), verzichtet der neue Versicherer in der Regel auf neue Wartezeiten für bereits versicherte Risiken.

- Voraussetzung: Der neue Tarif hat denselben oder geringeren Leistungsumfang.

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Strafrechtsschutz: Wenn Rückwirkung durch Verfahrensbeginn möglich wird

Im Strafrecht existiert eine Besonderheit, die oft mit echter Rückwirkung verwechselt wird. Der Rechtsschutzfall wird hier nicht zwingend durch die Tat selbst, sondern durch die Einleitung des Ermittlungsverfahrens definiert.

Erweiterter Strafrechtsschutz (SSR): Bei Anbietern wie ARAG, ERGO oder Auxilia kann Schutz gewährt werden, selbst wenn die angebliche strafbare Handlung vor Beginn des Versicherungsvertrages liegt – solange das Ermittlungsverfahren erst während der Vertragslaufzeit eingeleitet wurde und der Versicherte beim Abschluss keine Kenntnis von dem drohenden Verfahren hatte.

Vorsatzdelikte: Premium-Tarife leisten zunächst auch bei Vorsatzvorwürfen (z.B. Betrug, Beleidigung). Endet das Verfahren jedoch mit einer rechtskräftigen Verurteilung wegen Vorsatzes, müssen die Kosten rückwirkend zurückgezahlt werden.

Weiterführend: Strafrechtsschutzversicherung im Vergleich

Weiterführend: Was kostet eine Beratung beim Anwalt für Strafrecht?

Branchenspezifische Szenarien: Was wann versicherbar ist

Arbeitsrecht

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Mietrecht

Der „Mietrechtsschutz Sofort" ist hier das dominierende Produkt. Da Eigenbedarfskündigungen oft unerwartet kommen, bietet die 12-monatige Rückwirkung einen effektiven Schutz – sofern der Mieter nicht schon vor Monaten schriftlich auf das Risiko hingewiesen wurde und noch kein Anwalt eingeschaltet ist.

Weiterführend: Mietrechtsschutzversicherung im Vergleich

Verkehrsrecht

Im Verkehrsrecht ist die Hemmschwelle für rückwirkende Abschlüsse am geringsten, da die Kosten für den Versicherer durch Bußgeldsätze und Gebührenordnungen gut kalkulierbar sind. Konkret sinnvoll bei: Bußgeldbescheid mit drohendem Fahrverbot, Unfällen mit Schuldfrage, Eintrag im Fahreignungsregister.

Weiterführend: Verkehrsrechtsschutzversicherung im Vergleich

Alternativen für bereits eskalierte Fälle

Wenn eine rückwirkende Versicherung aufgrund bereits beauftragter Anwälte oder laufender Verfahren nicht mehr möglich ist:

Anbieter-Profile: Wie die Marktführer mit dem Thema umgehen

Allianz (Marktführer):

- Kein rückwirkender Abschluss.

- Dafür Wartezeitverzicht in Verkehr, Privat und Wohnen für Fälle nach Vertragsabschluss.

- Feste Grenze: kein bereits bekannter Streit.

Weiterführend: Wie gut ist der Allianz Rechtsschutz?

Roland:

- Keine Rückwirkung. Fokus auf Konfliktprävention durch 24/7-Beratung und kostenlose Mediation.

- Unbegrenzte Deckungssumme für Mediationsverfahren.

- Positionierung als „Konfliktlöser, nicht Kostendecker".

Weiterführend: Wie gut ist der ROLAND Rechtsschutz?

ERGO:

- Modulare Tarife „Smart" und „Best".

- Verkehrsrechtsschutz mit 3-monatiger Wartezeit für bestimmte Vertragsstreitigkeiten (Ausnahme: Neuwagenkauf); konsequent keine Rückwirkung.

Auxilia (Schwerpunkt öffentlicher Dienst):

- Neue Tarifgeneration ab 01.01.2026, stark bei Datenschutz und sozialer Unterstützung.

- Rückwirkung gilt als „zu teuer für die Gemeinschaft" – Fokus auf nahtlosem Wechsel.

Die Kosten-Nutzen-Abwägung: Wann lohnt sich der ARAG-Sofort-Tarif?

Häufige Fehler und Missverständnisse

Fazit: Für die meisten ein klares Nein – für wenige ein teures Ja

Eine Rechtsschutzversicherung rückwirkend abzuschließen ist nur in sehr spezifischen Situationen möglich und wirtschaftlich sinnvoll. Die Kernregel lautet: Zuerst Versicherung abschließen, dann zum Anwalt. Sobald ein Rechtsstreit eskaliert ist oder ein Anwalt eingeschaltet wurde, sind alle Türen zu.

Für alle, denen dieser Zeitpunkt entglitten ist:

- ARAG-Sofort-Tarif: Sinnvoll bei Eigenbedarfskündigung, drohendem Fahrverbot oder Unfällen mit komplexer Schuldfrage – wenn die erwarteten Kosten deutlich über 1.500 € liegen und eine dreijährige Bindung akzeptiert wird

- Alternativen: Beratungshilfe (15 €), PKH, Mediation über Versicherer, Prozessfinanzierung bei Streitwert ab 100.000 €

- Für die Zukunft: Rechtsschutz idealerweise abschließen, bevor der erste Anzeichen eines Konflikts auftaucht – dann sind auch Wartezeiten kein Thema

Ihre nächsten Schritte:

Bevor Sie sich für eine bestimmte Rechtsschutzversicherung entscheiden, lohnt sich ein individueller Vergleich: Dadurch sichern Sie sich den Schutz mit den besten Konditionen. Lassen Sie sich auch gerne von uns unverbindlich beraten – kostenlos und auf Ihre individuelle Situation abgestimmt.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Rechts- oder Versicherungsberatung.

[CTA]

Häufig gestellte Fragen

Kann ich eine Rechtsschutzversicherung rückwirkend abschließen?

Im Regelfall nein. Die einzige Ausnahme im deutschen Markt ist die ARAG: Mit dem Mietrechtsschutz Sofort (bis 12 Monate Rückwirkung) und dem Verkehrsrechtsschutz Sofort (bis 3 Monate) bietet sie echte Rückwärtsdeckung. Alle anderen Marktführer – Allianz, Roland, ERGO – lehnen Rückwirkung ab.

Wann ist eine rückwirkende Absicherung definitiv nicht mehr möglich?

Sobald ein Anwalt beauftragt oder ein Gericht eingeschaltet wurde, ist kein rückwirkender Abschluss mehr möglich – auch nicht bei der ARAG. Der Versicherungsfall gilt dann als bereits eingetreten.

Was bedeutet „Sofortschutz ohne Wartezeit" – ist das dasselbe wie Rückwirkung?

Nein. Sofortschutz bedeutet, dass Fälle, die nach dem Vertragsabschluss entstehen, sofort ohne Wartezeit gedeckt sind. Rückwirkung bedeutet, dass auch Fälle gedeckt werden, die vor dem Vertragsabschluss entstanden sind. Nur ARAG bietet letzteres.

Was kostet der ARAG-Sofort-Tarif und lohnt er sich?

Etwa 35–45 €/Monat bei 3 Jahren Mindestlaufzeit – das ergibt Gesamtkosten von ca. 1.550–1.620 €. Er lohnt sich wirtschaftlich nur, wenn die erwarteten Streitkosten (Anwalt, Gericht, Gutachten) diese Schwelle deutlich überschreiten. Für einfache Bußgelder oder kleine Kautionsstreitigkeiten ist er ökonomisch irrational.

Welche Alternativen gibt es, wenn weder Versicherung noch ARAG-Sofort hilft?

Beratungshilfe (nur 15 € Eigenbeteiligung, für außergerichtliche Beratung), Prozesskostenhilfe (bei geringem Einkommen), Mediation über den Versicherer (kostenlos, auch für bestehende Konflikte solange nicht rechtshängig) oder Prozessfinanzierung durch FORIS AG (ab ca. 100.000 € Streitwert, Erfolgsbeteiligung 20–35 %).

Warum haben Versicherungen überhaupt Wartezeiten?

Um die Versicherungsgemeinschaft vor Zweckabschlüssen zu schützen – also vor Personen, die erst kurz vor einem bekannten Streit abschließen, sofort leisten, und dann wieder kündigen. Ohne Wartezeiten wäre das Äquivalenzprinzip (Prämien decken Schäden) nicht haltbar und die Beiträge für alle würden stark steigen.

Welche Alternativen habe ich zu rückwirkendem Schutz?

Sichern Sie sich vorsorglich mit einem Tarif ohne Wartezeit ab – z. B. im Verkehrs- oder Strafrecht. Auch ein frühzeitiger Vertragsabschluss schützt vor späteren Ausschlüssen.

Gibt es eine Rechtsschutzversicherung ohne Wartezeit?

Ja, viele Anbieter – u. a. ARAG oder DMB – bieten Tarife ohne Wartezeit für bestimmte Rechtsbereiche. Eine Übersicht finden Sie in unserem Ratgeber zur Rechtsschutzversicherung ohne Wartezeit.