In 3 Schritten passende PKV-Angebote erhalten

Wussten Sie, dass ein 35-jähriger PKV-Versicherter mit 70 Jahren bis zu 800 Euro Monatsbeitrag zahlen könnte – bei einer durchschnittlichen Rente von 1.600 Euro? Die private Krankenversicherung lockt mit Chefarztbehandlung, Einzelzimmer und kürzeren Wartezeiten. Doch wer heute wechselt ohne an morgen zu denken, kann im Rentenalter in eine ernste Kostenfalle geraten. Gleichzeitig zahlen 60 % aller PKV-Versicherten durchschnittlich 13 % mehr – und viele haben noch immer nicht den richtigen Tarif.

In diesem Vergleich zeigen wir Ihnen, welche Tarife aktuell wirklich überzeugen, für wen die PKV sich lohnt – und für wen besser nicht. Dazu bekommen Sie noch konkrete Beitragsbeispiele, die aktuellen Erhöhungen nach Anbieter und alles, was kein anderer Vergleich offen anspricht.

Das Wichtigste in Kürze

- In die PKV wechseln dürfen: Angestellte ab 77.400 Euro Jahresgehalt, sowie Selbstständige, Beamte und Studenten – unabhängig vom Einkommen.

- PKV-Beiträge richten sich nicht nach dem Gehalt, sondern nach Alter, Gesundheitszustand und gewählten Leistungen – das ist der entscheidende Unterschied zur GKV.

- Die PKV bietet als Vollversicherung echte Mehrleistungen: freie Arztwahl, Chefarzt, Einbettzimmer, kürzere Wartezeiten, umfassenderer Leistungskatalog.

- Für Familien mit Kindern ist die PKV oft teuer: In der GKV sind Kinder kostenlos familienversichert – in der PKV braucht jedes Kind einen eigenen Vertrag.

- Das unterschätzte Risiko: Im Rentenalter steigen PKV-Beiträge, während die Rente sinkt und eine Rückkehr in die GKV ab 55 Jahren praktisch ausgeschlossen ist.

- Die besten PKV-Tarife 2026 nach Franke & Bornberg: Allianz, Barmenia, Hallesche, Signal Iduna und DKV – alle mit Bestnote FFF+ (hervorragend).

Wer darf in die PKV wechseln?

Nicht jeder kann frei wählen. Das deutsche Krankenversicherungssystem kennt klare Regeln.

Die Jahresarbeitsentgeltgrenze (JAEG)

Angestellte dürfen nur dann in die PKV wechseln, wenn ihr Bruttojahresgehalt die Versicherungspflichtgrenze übersteigt. Diese liegt 2026 bei 77.400 Euro pro Jahr (6.450 Euro monatlich) – das sind 4,9 % mehr als 2025. Wer diesen Wert unterschreitet, ist in der GKV pflichtversichert.

Wichtig: Das Gehalt muss diese Grenze auch dauerhaft überschreiten – ein einmaliger Bonussprung reicht nicht.

Wer ohne Einkommensgrenze wechseln kann

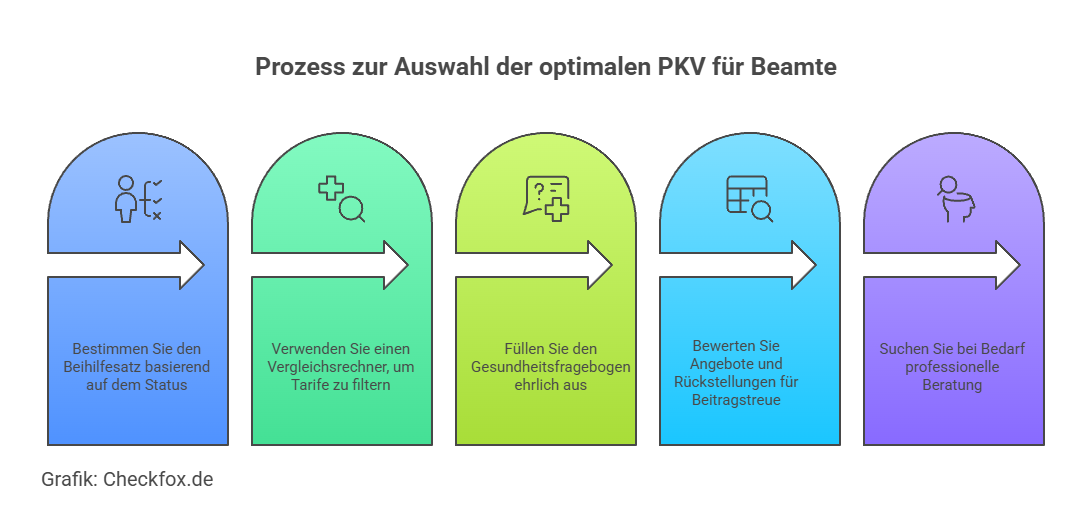

Selbstständige und Freiberufler können vom ersten Tag ihrer Tätigkeit an in die PKV – ohne Einkommensnachweis. Beamte und Beamtenanwärter sind von der Versicherungspflicht befreit und für sie ist die PKV fast immer die bessere Wahl (dazu mehr unten). Studenten haben Zugang zu besonders günstigen Studenttarifen.

Weiterführend: Private Krankenversicherung für Selbstständige im Vergleich

Weiterführend: Private Krankenversicherung für Beamte im Vergleich

Weiterführend: PKV für Studenten im Vergleich

Gesundheitsprüfung: Das zweite Kriterium

Wer wechseln darf, muss die PKV noch annehmen. Fast alle Versicherer verlangen einen Gesundheitsfragebogen – Vorerkrankungen können zu Risikozuschlägen, Leistungsausschlüssen oder in seltenen Fällen zur Ablehnung führen. Das ist der zweite Filter, den viele vergessen.

Weiterführend: Von der GKV in die PKV wechseln

Was die PKV mehr leistet als die GKV

Die GKV erbringt für alle Versicherten denselben gesetzlich festgelegten Grundleistungsumfang. Die PKV bietet darüber hinaus – je nach gewähltem Tarif:

Quellen: GKV-Spitzenverband, PKV-Verband 2025, CHECK24 Leistungsübersicht Januar 2026.

Ein Nachteil, den kaum jemand erwähnt: das Primärarztprinzip

Viele PKV-Tarife – darunter auch einige der günstigen Tarife großer Anbieter – erstatten beim direkten Facharztbesuch ohne vorherige Hausarzt-Überweisung nur 80 % statt 100 %. Das ist das sogenannte Primärarztprinzip. Wer also direkt zum Orthopäden oder Hautarzt geht, ohne vorher beim Hausarzt gewesen zu sein, zahlt 20 % selbst. Diese Klausel muss vor dem Abschluss explizit geprüft werden.

Beitragsrückerstattung: Ein echtes Plus – wenn die Bedingungen stimmen

Die meisten PKV-Tarife zahlen eine Beitragsrückerstattung, wenn der Versicherte in einem Jahr keine Leistungen in Anspruch genommen hat – typischerweise 1 bis 4 Monatsbeiträge zurück.

Wichtig beim Vergleich: Manche Tarife zahlen die Rückerstattung nur, wenn überhaupt keine Rechnung eingereicht wurde. Andere zahlen auch dann noch, wenn Vorsorgeuntersuchungen abgerechnet wurden. Letzteres ist deutlich fairer – denn wer auf Vorsorge verzichtet, um die Rückerstattung zu erhalten, schadet langfristig seiner Gesundheit.

Weiterführend: Zusatzversicherung oder PKV – was passt besser?

Was kostet eine PKV? Aktuelle Beitragsbeispiele

Die PKV-Beiträge hängen von drei Faktoren ab: Alter beim Einstieg, Gesundheitszustand und gewähltem Leistungsumfang. Das Gehalt spielt keine Rolle.

Richtwerte CHECK24, Stand Januar 2026. Individuelle Beiträge weichen nach Gesundheitszustand und gewähltem Tarif ab. Der maximale Arbeitgeberzuschuss 2026 beträgt 508,59 Euro/Monat – d.h. er ist nach oben gedeckelt, nicht automatisch 50 %.

Vergleich: Was zahlt der GKV-Höchstbeitrag?

Wer in der GKV das Höchstgehalt verdient, zahlt 2026 bis zu 1.017 Euro/Monat (ohne Pflegeversicherung) – als Arbeitnehmer die Hälfte davon, also ca. 508 Euro selbst. Ein gut verdienender Angestellter, der in die PKV wechselt, spart damit oft mehrere Hundert Euro pro Monat – bei besseren Leistungen.

Weiterführend: Was kostet eine private Krankenversicherung?

Die besten PKV-Tarife im Vergleich

Einen objektiven „Testsieger" für die PKV gibt es nicht – zu individuell sind die Anforderungen. Was es gibt: mehrere unabhängige Ratings, die Orientierung geben.

Franke & Bornberg: Bestnote FFF+ (hervorragend)

Franke & Bornberg hat 2026 über 1.500 Tarife von 32 Versicherern analysiert. Die nachfolgenden Anbieter erhalten die Höchstnote FFF+:

Quellen: Franke & Bornberg PKV-Rating 2026, DFSI Unternehmensqualität 2025/2026, IVFP Unternehmensvergleich 2025, Handelsblatt/F&B Beamtentest April 2025.

Wichtige Einschränkung zu PKV-Rankings

PKV-Testsieger wechseln von Quartal zu Quartal – je nachdem, welche Ratingagentur welche Kriterien wie gewichtet. Für Beamte war die Barmenia lange auf Platz 1, ist aber 2026 auf Platz 2 hinter Signal Iduna gerutscht.

Der beste Tarif existiert nicht – nur der individuell passende. Wer in die PKV wechselt, braucht eine persönliche Beratung, nicht nur einen Rechner.

Weiterführend: PKV kündigen oder wechseln

Für wen lohnt sich die PKV – und für wen nicht?

Beamte: Fast immer die richtige Wahl

Beamte erhalten vom Dienstherrn eine Beihilfe von mindestens 50 % zu den Krankheitskosten. Die PKV muss nur die verbleibenden Kosten absichern – dadurch entstehen deutlich günstigere Beiträge als in der PKV für Angestellte. Und da sich Beamte in der GKV in den meisten Bundesländern den Gesamtbeitrag allein zahlen müssten, ist die PKV für Beamte fast immer die bessere Wahl.

Ein 30-jähriger Beamtenanwärter zahlt mit Beihilfetarif ca. 160–168 Euro netto pro Monat für soliden Schutz. Das ist unschlagbar günstig für eine Vollversicherung auf PKV-Niveau.

Weiterführend: Private Krankenversicherung für Beamte im Vergleich

Selbstständige: Kommt auf den Beitrag an

Selbstständige zahlen den gesamten PKV-Beitrag selbst – ohne Arbeitgeberzuschuss. Dafür steigen ihre GKV-Beiträge mit dem Einkommen (bis zur Beitragsbemessungsgrenze), während PKV-Beiträge einkommensunabhängig sind. Bei mittleren Einkommen um 50.000–70.000 Euro/Jahr ist die PKV oft günstiger. Bei sehr hohem Einkommen ohnehin. Bei niedrigem Einkommen und Familien: Vorsicht.

Selbstständige sollten zusätzlich beachten: Bei Arbeitsunfähigkeit oder Insolvenz entfällt der PKV-Beitrag nicht automatisch. Eine Beitragsbefreiung im Krankheitsfall gibt es nur mit Krankentagegeld-Absicherung.

Weiterführend: Private Krankenversicherung für Selbstständige im Vergleich

Gut verdienende Angestellte ohne Familie

Wer über der Versicherungspflichtgrenze verdient, ledig ist und keine Kinder plant: Für diese Gruppe rechnet sich die PKV oft sehr klar. Der Eigenanteil beim PKV-Beitrag liegt bei ca. 120–180 Euro pro Monat – während der GKV-Beitrag auf gleichem Niveau oder höher liegt.

Weiterführend: Von der GKV in die PKV wechseln – wann lohnt sich der Schritt?

Familien mit Kindern: Rechnen Sie genau nach

Das ist die Gruppe, bei der die PKV am häufigsten unterschätzt wird. In der GKV sind Kinder ohne eigenes Einkommen kostenlos familienversichert. In der PKV braucht jedes Kind einen eigenen Vertrag – das kostet pro Kind typischerweise 80–150 Euro pro Monat.

Rechenbeispiel Familie:

Richtwerte. Tatsächliche Kosten hängen von Alter, Gesundheitszustand, Region und gewähltem Tarif ab.

Die PKV-Prämie für die gesamte Familie kann bei zwei Kindern schnell 200–300 Euro teurer werden als die GKV – bei ähnlichem oder nur marginal besserem Leistungsniveau. Wer eine Familie plant oder hat, sollte das vor dem Wechsel durchrechnen.

Weiterführend: Was kostet eine private Krankenversicherung?

Das Rentenalter-Risiko: Konkret gerechnet

Das ist der Punkt, den Vergleichsportale fast nie offen ansprechen – und der die wichtigste Langzeitentscheidung im PKV-Wechsel ist.

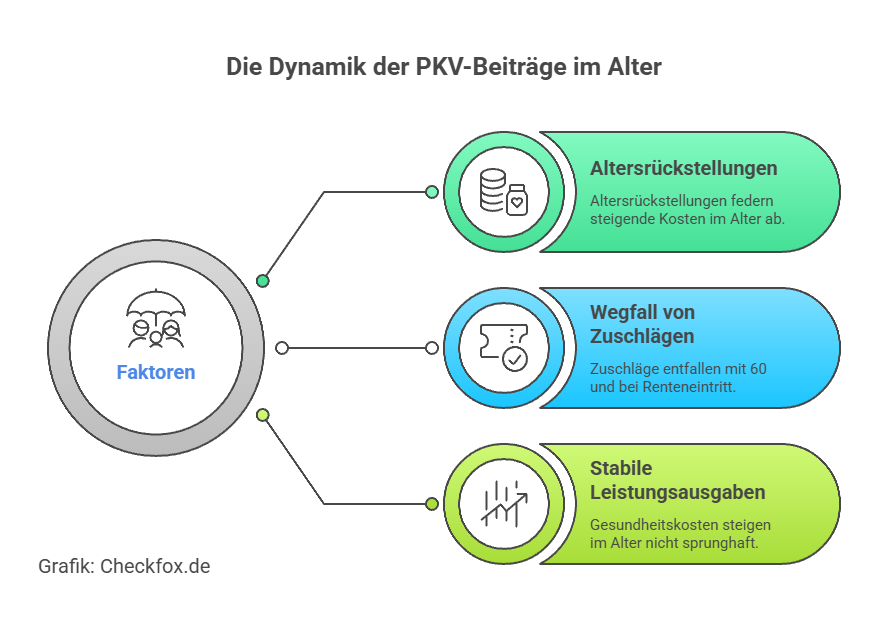

Warum PKV im Rentenalter teuer wird

PKV-Beiträge steigen mit dem Alter der Versichertengruppe in einem Tarif. Wer jung eintritt, zahlt zunächst wenig – aber im Rentenalter deutlich mehr. Die Altersrückstellungen federn das ab, aber nicht vollständig. Im Rentenalter gibt es außerdem keinen Arbeitgeberzuschuss mehr – die Deutsche Rentenversicherung zahlt nur 7,3 % der Rente als Zuschuss zur PKV.

Rechenbeispiel: Ein heute 35-jähriger Angestellter zahlt ca. 200 Euro Eigenanteil pro Monat. Mit 70 Jahren könnte derselbe Tarif – je nach Beitragshistorie und Altersrückstellungen – 600–900 Euro kosten. Bei einer Rente von 1.500–2.000 Euro monatlich ist das ein erheblicher Kostenfaktor.

Weiterführend: Private Krankenversicherung für Rentner: Alles was Sie wissen müssen

Weiterführend: Private Krankenversicherung: Kosten im Alter – wirklich unbezahlbar?

Eine Rückkehr in die GKV ist ab 55 Jahren praktisch ausgeschlossen

Das ist die härteste Konsequenz der PKV-Entscheidung. Wer privat versichert ist und 55 Jahre alt wird, kommt fast nicht mehr in die GKV zurück – außer durch Aufnahme einer versicherungspflichtigen Beschäftigung unter 77.400 Euro Jahresgehalt oder durch bestimmte Lebensumstände (Arbeitslosigkeit, Heirat mit GKV-Versichertem).

Unserer Erfahrung nach ist das Rentenalter-Risiko der häufigste Grund, warum Menschen, die jung in die PKV gewechselt haben, dies später bereuen. Es lohnt sich, diese Frage vor dem Wechsel nicht zu verdrängen, sondern konkret durchzurechnen.

Worauf es beim Abschluss ankommt

Anonyme Risikovoranfrage: Warum sie Pflicht ist

Das wissen die meisten nicht: Bevor Sie irgendeinen offiziellen Antrag bei einer PKV stellen, sollte Ihr Makler anonyme Risikovoranfragen bei mehreren Versicherern einreichen. Warum?

Lehnt Sie ein Versicherer ab oder macht einen Risikozuschlag, landet das in einer gemeinsamen Datenbank der Versicherer. Andere Anbieter sehen diese Ablehnung – und Ihre Chancen auf gute Konditionen verschlechtern sich systematisch. Mit einer anonymen Anfrage passiert das nicht: Die Anbieter prüfen, ohne Ihre Identität zu kennen.

Das ist der Hauptgrund, warum Finanztip PKV-Abschlüsse auf eigene Faust explizit ablehnt und stattdessen spezialisierte Makler empfiehlt.

Beitragsstabilität: Die wichtigste Langzeitkennzahl

Ein günstiger Einstiegsbeitrag nützt wenig, wenn der Tarif in 5 Jahren explodiert. Die wichtigste Frage beim Vergleich: Wie hat sich dieser Anbieter und dieser Tarif in den letzten 10–15 Jahren entwickelt?

Anbieter mit stabiler Beitragshistorie sind langfristig wertvoller als solche mit attraktivem Einstiegsangebot und anschließenden Sprüngen.

Selbstbehalt: Wann er sich rechnet

Ein Jahres-Selbstbehalt (z. B. 600 oder 1.200 Euro) senkt den Monatsbeitrag erheblich. Für Selbstständige, die den vollen Beitrag selbst zahlen, kann das sinnvoll sein. Für Angestellte gilt: Der Arbeitgeber beteiligt sich am Selbstbehalt nicht – er zahlt nur den Versicherungsbeitrag.

Faustregel: Selbstbehalt lohnt sich, wenn Sie gesund sind und die Beitragsersparnis den Selbstbehalt nach 1–2 Jahren übersteigt. Wer häufige Arztbesuche hat oder chronisch krank ist, fährt mit niedrigem oder keinem Selbstbehalt besser.

Häufige Fallstricke beim PKV-Abschluss

Auffällig ist: Die teuersten PKV-Fehler passieren nicht beim Tarif-Vergleich, sondern beim Einstieg – durch unvollständige Gesundheitsangaben oder fehlende Langzeitperspektive.

Rechtliches: Was Sie zur PKV wissen müssen

Kontrahierungszwang und Basistarif

Seit 2009 gilt: Jeder PKV-Versicherer muss einen Basistarif anbieten, der vom Leistungsumfang dem GKV-Niveau entspricht. Und: Niemand, der in die PKV wechseln darf, darf abgelehnt werden – das ist der Kontrahierungszwang. Der Basistarif kostet maximal so viel wie der GKV-Höchstbeitrag. Das ist vor allem als Absicherung wichtig: Wer keine andere PKV mehr bekommt – etwa wegen schwerer Erkrankungen – hat immer Anspruch auf den Basistarif.

Private Pflegeversicherung

PKV-Vollversicherte müssen parallel eine private Pflegepflichtversicherung abschließen – GKV-Versicherte sind automatisch in der sozialen Pflegeversicherung. Die private Pflegepflichtversicherung kostet zusätzlich ca. 30–100 Euro pro Monat je nach Alter und Anbieter. Sie ist nicht optional: Ohne sie ist der Abschluss einer PKV-Vollversicherung nicht möglich. Die Leistungen entsprechen denen der gesetzlichen Pflegeversicherung, nicht mehr.

Unser Tipp: Wer über die PKV nachdenkt, sollte den Pflegeversicherungsbeitrag immer in den Gesamtvergleich mit der GKV einrechnen.

Beitragserhöhungen: Welche Anbieter erhöhen wie stark?

2026 ist ein Jahr spürbarer Beitragsanpassungen. Die Kostentreiber: Krankenhausleistungen (+10 % p.a.), Arzneimittelkosten (+10 % p.a.), gestiegene Pflegepersonalvergütungen und nachgeholte Corona-Behandlungen aus 2020–2022.

Quellen: Covago, pkv-welt.de, pkv-kosten-senken.de, GDV-Prognose (Stand: April 2026). Erhöhungen beziehen sich auf Bestandskunden in betroffenen Tarifen.

Was viele nicht wissen: Die Beitragserhöhungen sind rechtlich anfechtbar, wenn sie formale Fehler enthalten. In der Vergangenheit wurden Erhöhungen u.a. von AXA, DKV, Barmenia und Allianz für unwirksam erklärt. Wer eine Erhöhung erhält, sollte diese prüfen lassen – oder direkt einen Tarifwechsel nach § 204 VVG in Betracht ziehen.

Weiterführend: Was tun bei PKV-Beitragserhöhung? | PKV-Beitragserhöhung – Rechte nach § 203 VVG

Tarifarten im Vergleich: Basis, Komfort, Premium

Private Krankenversicherungen bieten in der Regel drei Tarifniveaus an. Diese unterscheiden sich erheblich im Leistungsumfang – und damit auch im Beitrag.

Überblick über die Tarifmodelle

*Der Beitrag variiert stark je nach Alter, Gesundheitszustand, Versicherer und Selbstbeteiligung.

Detaillierte Leistungsunterschiede

Welcher PKV-Tarif passt zu wem?

Es gibt nicht den einen perfekten Tarif für alle – sondern viele gute Lösungen für verschiedene Lebenssituationen. Hier ein kurzer Überblick, welcher Tariftyp für wen gut passen könnte:

- Berufseinsteiger & junge Familien: Ein solider Komforttarif bietet einen guten Mix aus Leistungen und Preis – ideal für den Einstieg ohne auf wichtige Extras zu verzichten.

- Beamte: Für sie lohnen sich Beihilfetarife im Premiumbereich. Dank staatlicher Unterstützung fällt der Eigenanteil oft gering aus – und die Leistungen sind top.

- Selbstständige mit Kostenblick: Wer aufs Budget achten muss, fährt gut mit einem Basistarif kombiniert mit gezielten Zusatzversicherungen – z. B. für Zahnschutz oder Krankentagegeld.

- Vielflieger & Expats: Wer regelmäßig unterwegs ist oder zeitweise im Ausland lebt, sollte auf einen Premiumtarif mit weltweitem Schutz setzen – das gibt Sicherheit, egal wo’s hingeht.

Wichtig zu wissen: Ein Tarifwechsel ist zwar möglich, aber meist mit einer erneuten Gesundheitsprüfung verbunden. Deshalb gilt: Lieber gleich gut überlegen – das spart später viel Aufwand (und manchmal auch Ärger).

Expertenmeinung: Was wirklich zählt – Einblicke aus der Beratungspraxis

Um herauszufinden, worauf es bei der Wahl der privaten Krankenversicherung wirklich ankommt, haben wir mit Markus Hiller gesprochen. Er ist unabhängiger Versicherungsberater – und seit über 20 Jahren spezialisiert auf PKV-Themen.

Seine Erfahrung zeigt: „Viele schauen beim Abschluss nur auf den Preis – und blenden aus, was das langfristig bedeutet.“

Was also zählt wirklich? Hiller nennt drei Punkte, auf die er bei jeder Beratung achtet:

- Flexibilität des Tarifs: „Ein guter Tarif ist kein starres Korsett, sondern lässt sich an Ihr Leben anpassen – idealerweise ohne neue Gesundheitsprüfung. Gerade bei Dingen wie Heirat, einem Jobwechsel oder einem Umzug ins Ausland ist das Gold wert.“

- Beitragsentwicklung & Rücklagen: „Ich schaue mir immer an, wie ein Versicherer in der Vergangenheit seine Beiträge angepasst hat. Wer heute günstig ist, muss das morgen nicht mehr sein. Und Rückstellungen fürs Alter sind ein Muss – sonst wird’s später teuer.“

- Das Kleingedruckte bei den Leistungen: „Auch ein Premiumtarif kann enttäuschen, wenn die Formulierungen in den AVB (Allgemeine Versicherungsbedingungen) schwammig sind. Dann wird im Ernstfall diskutiert statt gezahlt – und genau das will man ja vermeiden.“

Das Fazit vom Profi:

„Die beste PKV ist nicht die mit dem niedrigsten Beitrag – sondern die, die sich anpasst, transparent ist und auch in 20 Jahren noch zu Ihrem Leben passt.“

Unser Tipp: Bevor Sie sich festlegen, holen Sie sich eine zweite Meinung – am besten von jemandem, der unabhängig und honorarbasiert arbeitet. So können Sie sicher sein, dass es wirklich um Ihre Interessen geht – und nicht um Verkaufsziele eines Anbieters.

PKV kündigen, wechseln oder Tarif optimieren?

Tarifwechsel nach § 204 VVG: Fast immer besser als Kündigung

Wer seinen PKV-Beitrag senken will, sollte niemals zuerst kündigen. Beim Anbieterwechsel gehen angesparte Altersrückstellungen (zumindest ein erheblicher Teil) verloren. Außerdem beginnt beim neuen Anbieter eine neue Gesundheitsprüfung – nach Jahren in der PKV mit möglichen neuen Vorerkrankungen.

Der Tarifwechsel innerhalb desselben Anbieters nach § 204 VVG ist jederzeit möglich, die Altersrückstellungen bleiben vollständig erhalten, und es ist keine neue Gesundheitsprüfung nötig. Viele Versicherte sparen so 50–200 Euro pro Monat, ohne ihren Schutz wesentlich zu verschlechtern.

Weiterführend: Tarifwechselrecht nach § 204 VVG

Rückkehr in die GKV: Nur in engen Grenzen möglich

Vor dem 55. Lebensjahr gibt es Wege zurück: durch Aufnahme einer versicherungspflichtigen Beschäftigung, durch Arbeitslosigkeit (ALG I) oder durch Heirat mit einem GKV-Versicherten. Nach 55 Jahren ist eine Rückkehr faktisch ausgeschlossen – das Gesetz lässt sie nur in sehr engen Ausnahmefällen zu.

Zusatzschutz & Krankentagegeld clever kombinieren

Die Private Krankenversicherung bietet viel Flexibilität – besonders dann, wenn Sie sie mit den richtigen Zusatzbausteinen ergänzen. Das kann nicht nur Lücken schließen, sondern Sie im Alltag und im Ernstfall deutlich besser absichern. Vor allem für Selbstständige oder gutverdienende Angestellte ist ein passender Zusatzschutz oft unverzichtbar.

Warum Zusatzversicherungen Sinn machen

Nicht jeder PKV-Tarif deckt automatisch alles ab, was man im Alltag braucht. Dinge wie Brillen, Heilpraktiker-Behandlungen oder alternative Therapien sind oft nicht inklusive – es sei denn, man wählt gezielt passende Zusatzbausteine.

Hier ein paar sinnvolle Ergänzungen:

- Zahnzusatzversicherung: Deckt Kosten für Implantate, Kronen oder regelmäßige Zahnreinigung ab – und kann schnell mehrere Hundert Euro im Jahr sparen.

- Sehhilfeversicherung: Für Brillen, Kontaktlinsen & Co. – besonders lohnend bei regelmäßiger Nutzung.

- Auslandsreisekrankenversicherung: Weltweiter Schutz für Urlaube und Geschäftsreisen – meist sehr günstig, aber im Notfall Gold wert.

- Heilpraktiker-Zusatz: Wer Wert auf naturheilkundliche Verfahren legt, sollte diesen Baustein mit einplanen.

Tipp: Viele Tarife haben eine sogenannte Staffelregelung – das heißt, in den ersten Jahren gibt es nur begrenzte Erstattungen. Also: Immer die Bedingungen genau lesen!

Weiterführend: Zahnzusatzversicherungen im Vergleich

Krankentagegeld – bei längerer Krankheit unverzichtbar

Ein echtes Risiko in der PKV: der Verdienstausfall bei Krankheit. Gesetzlich Versicherte sind hier abgesichert – privat Versicherte müssen sich selbst kümmern. Besonders für Selbstständige oder Angestellte mit höherem Einkommen ist eine Krankentagegeldversicherung ein Muss.

Sie greift ab dem vereinbarten Krankheitstag (z. B. ab dem 15. Tag) und zahlt einen festen Betrag pro Tag – solange Sie arbeitsunfähig sind. Das schützt Ihre finanzielle Basis, wenn’s mal länger dauert.

Beispiel: Ein 40 Jahre alter Webdesigner sichert sich 150 € Krankentagegeld ab dem 21. Tag. Beitrag: ca. 28 €/Monat. Bei 30 Krankheitstagen ergibt das genau 1.500 € Absicherung.

Weiterführend: Stationäre Krankenhauszusatzversicherungen im Vergleich

Fazit: PKV – ja oder nein?

Die PKV ist kein universeller Gewinn. Sie ist eine langfristige Entscheidung mit echten Vorteilen und echten Risiken.

PKV lohnt sich klarer für: Beamte (fast immer), gesunde Singles mit gutem Gehalt, Selbstständige mit stabilem mittlerem bis hohem Einkommen.

PKV erfordert gründliches Nachdenken bei: Familien mit Kindern, Menschen über 40 mit Vorerkrankungen, allen, die unsicher sind, ob sie ihr Einkommen langfristig über der Versicherungspflichtgrenze halten können.

Die drei wichtigsten Fragen vor dem Wechsel:

- Kann ich die steigenden Beiträge auch mit 70 Jahren noch bezahlen?

- Was kostet die Absicherung meiner gesamten Familie in der PKV?

- Wie stabil war die Beitragsentwicklung meines Wunsch-Anbieters in den letzten 10 Jahren?

Was nun?

Die PKV ist zu komplex für einen Online-Rechner allein. Nutzen Sie den Tarif-Vergleich & die kostenlose Beratung von Checkfox – mit erfahrenen Experten, die eine anonyme Risikovoranfrage stellen, bevor Sie einen einzigen Antrag einreichen. So schützen Sie Ihre Chancen von Anfang an.

Häufig gestellte Fragen

Wer darf 2026 in die private Krankenversicherung wechseln?

Angestellte, deren Bruttojahresgehalt die Versicherungspflichtgrenze von 77.400 Euro (2026) überschreitet. Selbstständige, Freiberufler und Beamte können unabhängig vom Einkommen wechseln. Studenten haben Zugang zu speziellen Studierendentarifen.

Was kostet eine private Krankenversicherung im Monat?

Das hängt von Alter, Gesundheitszustand und Leistungsumfang ab. Als Orientierung: Ein 30-jähriger Angestellter zahlt ca. 236 Euro/Monat brutto (Eigenanteil nach AG-Zuschuss: ca. 118 €). Ein gleichaltriger Selbstständiger ohne AG-Zuschuss ca. 359 Euro. Im Durchschnitt aller PKV-Versicherten lag der Monatsbeitrag 2026 laut PKV-Verband bei 617 Euro.

Was ist der Unterschied zwischen PKV und GKV?

GKV: Pflichtversicherung für die meisten Arbeitnehmer, beitragseinkommensabhängig, gleiche Grundleistungen für alle, kostenlose Familienversicherung. PKV: Vollversicherung mit individuellem Leistungsumfang, beitragsunabhängig vom Einkommen, freie Arztwahl, Chefarzt, Einbettzimmer – aber jedes Familienmitglied braucht einen eigenen Vertrag.

Lohnt sich die PKV für Familien?

Nur bei sorgfältiger Rechnung. In der GKV sind Kinder kostenlos familienversichert. In der PKV kostet jedes Kind einen eigenen Vertrag (ca. 80–150 €/Monat). Bei zwei Kindern kann die Gesamtbelastung für die Familie in der PKV erheblich höher sein als in der GKV.

Was passiert mit der PKV im Rentenalter?

PKV-Beiträge steigen mit dem Alter weiter. Im Rentenalter gibt es keinen Arbeitgeberzuschuss mehr – nur einen Zuschuss der Deutschen Rentenversicherung von 7,3 % der Rente. Die angesparten Altersrückstellungen federn die Beiträge ab, aber nicht vollständig. Das ist das wichtigste langfristige Risiko der PKV.

Kann ich von der PKV zurück in die GKV?

Vor dem 55. Lebensjahr: Ja, unter bestimmten Bedingungen (Gehalt fällt unter die Versicherungspflichtgrenze, Arbeitslosigkeit, Heirat mit GKV-Versichertem). Ab 55 Jahren: Praktisch ausgeschlossen. Eine Rückkehr in die GKV ist für ältere PKV-Versicherte gesetzlich stark eingeschränkt.

Was passiert mit der PKV bei Arbeitslosigkeit?

Wer ALG I (Arbeitslosengeld I) bezieht, wird grundsätzlich versicherungspflichtig in der GKV – und kann damit die PKV verlassen und in die GKV wechseln. Das ist einer der wenigen legalen Wege zurück in die GKV, auch nach dem 55. Lebensjahr. Wichtig: Wer ALG II (Bürgergeld) bezieht, wird nicht automatisch GKV-pflichtversichert. Bei Arbeitslosigkeit sollte sofort geprüft werden, ob und wie der Wechsel in die GKV möglich ist – die Fristen sind kurz.

Was ist eine anonyme Risikovoranfrage und warum brauche ich sie?

Vor jedem PKV-Antrag sollte ein spezialisierter Makler anonym bei mehreren Versicherern anfragen, ob Sie zu welchen Konditionen versicherbar wären. Damit schützen Sie sich: Offizielle Ablehnungen landen in einer gemeinsamen Versichererdatenbank – das erschwert spätere Anträge bei anderen Anbietern erheblich.

Kann ich meinen PKV-Beitrag senken ohne zu kündigen?

Ja – über den Tarifwechsel nach § 204 VVG. Dieser ist jederzeit möglich, die Altersrückstellungen bleiben vollständig erhalten, und es ist keine neue Gesundheitsprüfung nötig. Viele Versicherte sparen so 50–200 Euro monatlich, ohne den Anbieter wechseln zu müssen.

Ist die PKV steuerlich absetzbar?

Der Basisschutz-Anteil der PKV-Prämie ist vollständig als Sonderausgabe absetzbar. Bei Angestellten ist der Höchstbetrag (1.900 €/Jahr) durch Beiträge oft schon ausgeschöpft; Selbstständige haben mehr Spielraum (2.800 €/Jahr). Der Mehrleistungsanteil (z.B. Einbettzimmer, Chefarzt) ist nicht absetzbar.

Wie finde ich die beste Private Krankenversicherung für mich?

Indem Sie Ihre persönlichen Eckdaten – Alter, Gesundheitszustand, Beruf und Leistungswünsche – mit den Angeboten auf dem Markt abgleichen. Vergleichsrechner helfen beim Überblick. Noch besser: Lassen Sie sich zusätzlich unabhängig beraten, um nicht nur Preise, sondern auch Inhalte und Fallstricke zu verstehen.

Worin unterscheiden sich private Krankenversicherungstarife?

Vor allem bei den Leistungen, den Beiträgen, der Flexibilität und der Erstattung im Alltag. Basis-Tarife ähneln eher der GKV, während Premium-Tarife oft Extras wie Chefarztbehandlung, Einbettzimmer oder weltweiten Schutz bieten. Was zu Ihnen passt, hängt davon ab, was Ihnen wichtig ist – und was Sie sich leisten wollen oder können.

Welche Rolle spielen Altersrückstellungen?

Sie helfen, die Beiträge im Alter stabil zu halten. Ein Teil Ihres Beitrags wird dafür zurückgelegt. Wenn Sie allerdings den Anbieter wechseln, können diese Rückstellungen verloren gehen – oder nur teilweise mitgenommen werden. Also: Wechsel gut abwägen!

Was ist Krankentagegeld – und wer braucht das?

Wenn Sie krank sind und nicht arbeiten können, springt das Krankentagegeld ein – es sichert Ihr Einkommen. Besonders wichtig für Selbstständige und Angestellte mit hohem Einkommen, die nicht auf eine gesetzliche Lohnfortzahlung zählen können.

Welche Kriterien sind bei der Wahl der richtigen PKV entscheidend?

Wichtig sind Gesundheitszustand, Alter, Beruf und die gewünschten Leistungen. Beachten Sie auch die Selbstbeteiligung und Beitragserstattungsmöglichkeiten.