Wussten Sie, dass Festgeld zwar als sichere und planbare Geldanlage gilt – doch viele Sparer dabei ein wichtiges Detail übersehen: Zinserträge aus Festgeld unterliegen der Steuerpflicht. Je nach Höhe der Zinsen und persönlicher Situation kann das einen nicht unerheblichen Einfluss auf die tatsächliche Rendite haben.

In diesem Ratgeber zeigen wir Ihnen, wann und wie Ihre Festgeldzinsen besteuert werden, was Sie über den Sparerpauschbetrag, über Freistellungsaufträge und über die Besteuerung von Auslandsanlagen wissen müssen – und wie Sie steuerliche Vorteile clever nutzen.

Das Wichtigste zusammengefasst

- Festgeldzinsen sind steuerpflichtig – unterliegen in Deutschland der Abgeltungssteuer von bis zu 28 %.

- Mit einem Freistellungsauftrag bleiben bis zu 1.000 € / 2.000 € steuerfrei.

- Bei Auslandsbanken muss die Steuer oft selbst erklärt werden – Zinserträge gehören in die Anlage KAP.

- Zinserträge sollten auf mehrere Jahre und Banken verteilt werden, um die Freibeträge optimal zu nutzen.

- Wer Zinsbescheinigungen sammelt und clever plant, kann viel Bürokratie und Steuern sparen.

Sind Festgeldzinsen steuerpflichtig?

Klare Antwort: Ja – und das aus gutem Grund: Zinsen, die Sie mit einem Festgeldkonto erwirtschaften, gelten laut § 20 EStG als Einkünfte aus Kapitalvermögen. Sie sind deshalb steuerpflichtig und werden standardmäßig über die sogenannte Abgeltungssteuer abgeführt.

So setzt sich die Steuerbelastung zusammen:

- 25 % Abgeltungssteuer

- + 5,5 % Solidaritätszuschlag auf die Steuer

- + ggf. 8–9 % Kirchensteuer

Das ergibt eine Gesamtbelastung von bis zu 28 % auf Ihre Zinserträge – je nach persönlicher Konfession und Steuerstatus.

Beispielrechnung:

Sie erzielen 1.000 € Zinsen. Ohne einen Freistellungsauftrag behält die Bank ca. 250 € Abgeltungssteuer, 13,75 € Soli und ca. 20–22,50 € Kirchensteuer ein – also rund 286 € Steuern. Ihnen bleiben rund 714 €.

Sind Festgeldzinsen steuerfrei?

Ja – aber nur mit Freistellungsauftrag oder wenn Sie unter dem Freibetrag bleiben

In Deutschland gibt es für Sparer den sogenannten Sparerpauschbetrag: Bis zu einem bestimmten Betrag bleiben Kapitalerträge steuerfrei, wenn ein Freistellungsauftrag bei der Bank vorliegt.

Freibeträge 2025:

- 1.000 € für Alleinstehende

- 2.000 € für Ehepaare / eingetragene Lebenspartner

Ohne einen gültigen Freistellungsauftrag zieht die Bank automatisch die Abgeltungssteuer ab – auch wenn Ihre Zinsen unter dem Freibetrag liegen!

Unser Tipp: Wenn Sie mehrere Konten oder Banken nutzen, können Sie den Freibetrag verteilen – etwa 500 € bei Bank A, 500 € bei Bank B. Passend dazu unser Ratgeber-Artikel: Was ist eine Zinstreppe? Die Festgeld-Anlagestrategie erklärt

Besteuerung von Festgeld im Ausland

Auslandsfestgeld: Top-Zinsen, aber steuerlich komplexer

Viele Plattformen wie WeltSparen oder Zinspilot bieten Festgeldangebote aus dem EU-Ausland – mit oft besseren Zinsen. Die steuerlichen Regeln unterscheiden sich jedoch von Inlandsanlagen:

Das sollten Sie wissen:

- Meist keine automatische Steuerabfuhr: Sie müssen die Zinsen in Ihrer Steuererklärung angeben (§ 32d EStG)

- Quellensteuer möglich: Manche Länder behalten zusätzlich eine Quellensteuer ein – je nach Doppelbesteuerungsabkommen (DBA) kann diese in Deutschland angerechnet oder zurückgefordert werden.

- EU-Einlagensicherung bleibt bestehen: Die steuerliche Behandlung hat keinen Einfluss auf die Sicherheit der Anlage – bis 100.000 € ist Ihr Geld auch im Ausland gesetzlich geschützt.

Mehr zu den Chancen und Risiken von Festgeldanlagen im Ausland lesen Sie in unserem Ratgeber Wie sicher ist Festgeld im Ausland?

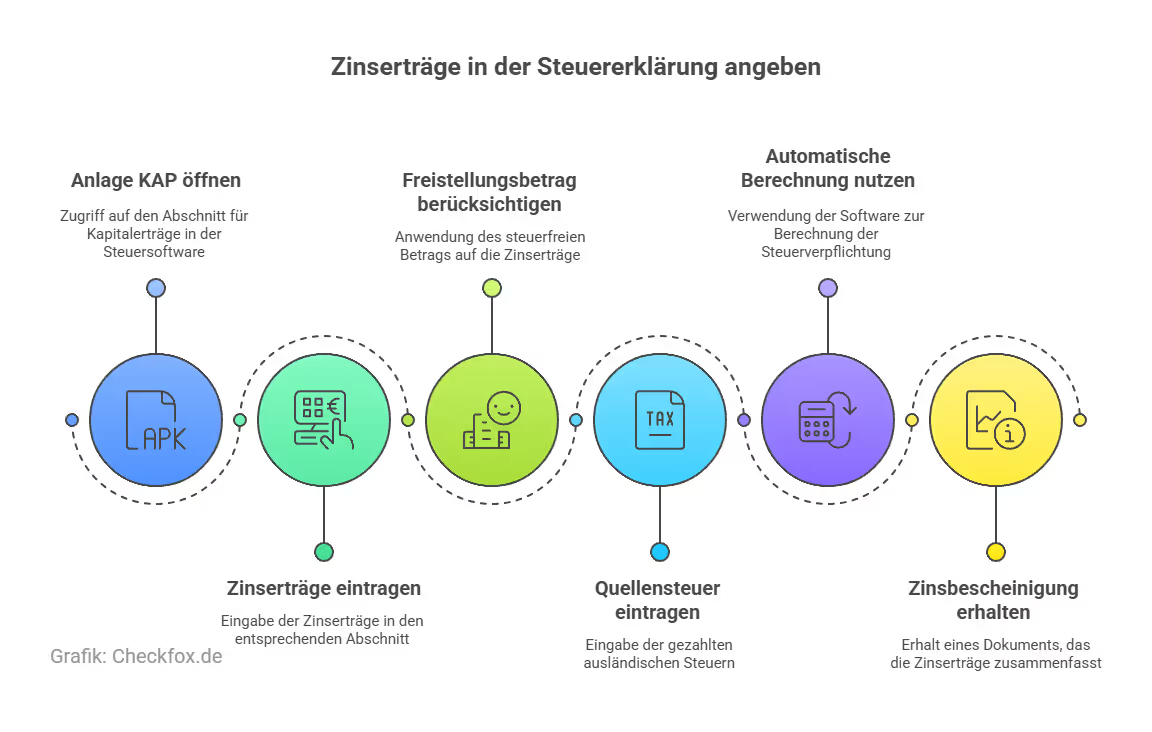

So geben Sie Zinserträge richtig in der Steuererklärung an

Was tun, wenn keine Steuer abgeführt wurde?

Wenn Sie Festgeld bei einer ausländischen Bank ohne automatischen Steuerabzug angelegt haben – z. B. über WeltSparen oder Zinspilot – müssen Sie Ihre Zinserträge selbstständig in der Steuererklärung angeben.

Schritt-für-Schritt-Anleitung:

- Anlage KAP öffnen (in Elster oder Ihrem Steuerprogramm): Hier geben Sie Ihre Kapitalerträge ein.

- Zinserträge eintragen: Unter „Kapitalerträge, die nicht dem inländischen Steuerabzug unterlegen haben“.

- Freistellungsbetrag berücksichtigen: Die ersten 1.000 € (bzw. 2.000 €) bleiben steuerfrei, wenn nicht bereits bei einer anderen Bank genutzt.

- Quellensteuer (falls angefallen) eintragen: Diese kann unter „ausländische Steuern“ geltend gemacht werden – aber nur bis zur Höhe der deutschen Abgeltungssteuer.

- Automatische Berechnung nutzen: Die Steuersoftware ermittelt, ob und wie viel Steuer nachzuzahlen ist.

Unser Tipp: Viele Plattformen stellen am Jahresende eine Zinsbescheinigung zur Verfügung – das erleichtert die Steuererklärung erheblich.

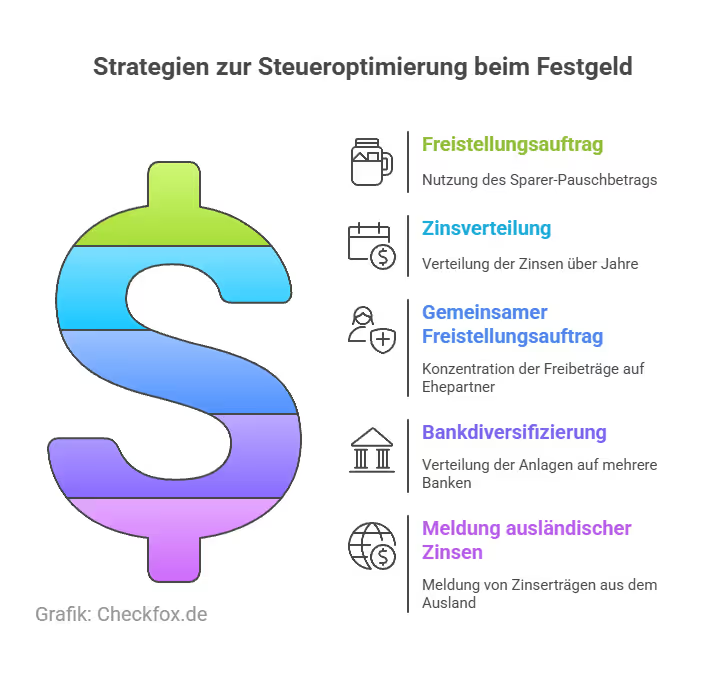

Tipps zur Steueroptimierung beim Festgeld

So bleibt mehr Netto vom Brutto: Wer Festgeld strategisch klug nutzt, kann auch steuerlich mehr herausholen – ganz legal und ohne großen Aufwand. Nachfolgend stellen wir Ihnen die besten Tipps vor.

Die besten Tipps auf einen Blick:

- Freistellungsauftrag rechtzeitig stellen: Nutzen Sie den Sparer-Pauschbetrag voll aus – bei jeder Bank, bei der Sie Zinsen erwarten.

- Zinsen streuen auf mehrere Jahre: Bei mehrjährigem Festgeld mit Zinszahlung am Laufzeitende kann es sinnvoll sein, jährliche Zinsgutschriften zu wählen, um Freibeträge in mehreren Jahren zu nutzen.

- Gemeinsamer Freistellungsauftrag für Ehepaare: Bei Ehepartnern lohnt es sich oft, die 2.000 € Freibetrag auf die Person mit dem höheren Zinsertrag zu konzentrieren.

- Zinserträge auf mehrere Banken verteilen: Wer bei verschiedenen Banken anlegt, kann gezielt Freibeträge einsetzen – ideal für flexible Sparer.

- Zinsen aus dem Ausland nicht vergessen: Auch wenn keine Steuer einbehalten wurde – melden Sie Ihre Erträge, sonst drohen Nachzahlungen oder Bußgelder.

Fazit: Festgeld und Steuern – Wer plant, spart

Festgeld ist eine der einfachsten und sichersten Anlageformen – doch viele Sparer verschenken einen Teil ihrer Rendite durch die fehlende Steuerplanung. Wer sich rechtzeitig mit dem Thema Abgeltungssteuer, Freistellungsauftrag und Steuererklärung beschäftigt, kann mehr Netto vom Brutto behalten.

Mit einer klugen Strategie – ob bei der Bankwahl, dem Zinsintervall oder der Verteilung von Freibeträgen – lassen sich Steuern ganz legal sparen. Besonders bei mehrjährigen Laufzeiten oder Auslandsfestgeld lohnt sich der genaue Blick in die steuerlichen Details.

Was nun?

Nutzen Sie den Festgeldvergleich mit Expertenberatung auf Checkfox.de, um Zinsen, Sicherheit und Steueraspekte optimal abzustimmen.

[CTA]

Häufig gestellte Fragen

Muss ich auf alle Festgeldzinsen Steuern zahlen?

Nein – nur, wenn Ihre Zinserträge den Freibetrag von 1.000 €/2.000 € überschreiten und kein Freistellungsauftrag gestellt wurde.

Wo trage ich Zinserträge aus dem Ausland ein?

In der Anlage KAP Ihrer Steuererklärung – unter dem Punkt „Kapitalerträge ohne Steuerabzug“. Achten Sie auch auf Quellensteuer im Ausland.

Was passiert, wenn ich Zinsen nicht angebe?

Dann droht eine Steuernachzahlung und ggf. ein Bußgeld. Alle Kapitalerträge sind in Deutschland meldepflichtig – unabhängig davon, wo sie erzielt wurden.

Kann ich Quellensteuer im Ausland zurückholen?

Teilweise ja – je nach Doppelbesteuerungsabkommen mit dem jeweiligen Land. Oder Sie lassen sie sich in Deutschland anrechnen.

Wie spare ich am meisten Steuern beim Festgeld?

Den Freistellungsauftrag nutzen, die jährliche Zinsgutschrift wählen, Ihre Zinsen auf mehrere Jahre verteilen sowie strategisch auf Banken und Ihren Ehepartner aufteilen.