Wussten Sie, dass Festgeldanlagen im Ausland oft mit attraktiveren Zinssätzen als deutsche Banken locken? Plattformen wie WeltSparen oder Zinspilot bieten Ihnen direkten Zugang zu Angeboten aus ganz Europa – und viele Sparer fragen sich zu Recht: Ist mein Geld dort wirklich sicher?

In diesem Ratgeber klären wir, worauf Sie achten müssen – von der Einlagensicherung innerhalb und außerhalb der EU, über die Bonität der Länder, bis hin zu steuerlichen Besonderheiten und Meldepflichten. Ziel ist es, Ihnen eine sichere Entscheidungsgrundlage zu geben, damit Sie mit gutem Gefühl ins Auslandsfestgeld investieren können.

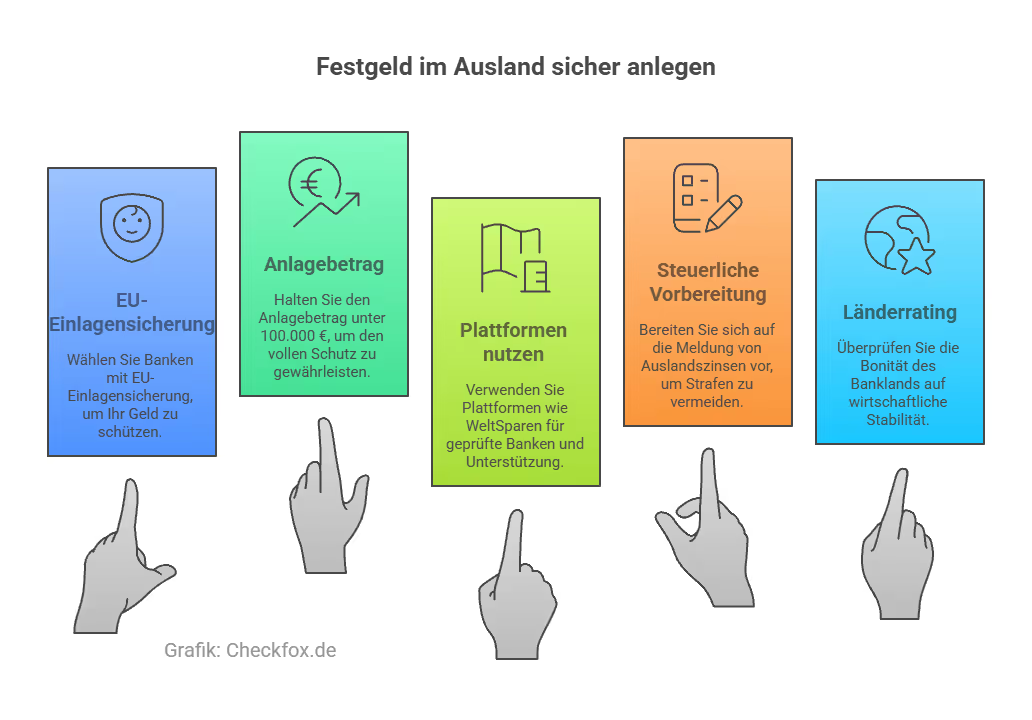

Das Wichtigste zusammengefasst

- EU-Einlagensicherung schützt bis 100.000 € pro Kunde und Bank

- Zinsen im Ausland oft höher, aber auch mit leicht erhöhtem Risiko

- Bankenratings und Länderrisiko beachten – die hohen Zinsen sind kein Zufall

- Steuerlich meldepflichtig – Erträge gehören in Ihre Steuererklärung

- Plattformen wie WeltSparen bieten Ihnen geprüfte Banken und eine einfache Abwicklung

Einlagensicherung im Ausland

Innerhalb der EU: Solide, aber nicht immer identisch umgesetzt

In der gesamten EU gilt die EU-Richtlinie 2014/49/EU: Sie garantiert eine Einlagensicherung von bis zu 100.000 € pro Kunde und Bank. Bei Gemeinschaftskonten sogar bis zu 200.000 €. In bestimmten Ausnahmefällen – etwa nach einem Hausverkauf – kann der Schutz temporär auf bis zu 500.000 € steigen.

Wichtig zu wissen: Die konkrete Umsetzung variiert je nach Land. Während Deutschland zusätzlich freiwillige Systeme wie den Einlagensicherungsfonds des BdB bietet, gibt es solche Ergänzungen nicht überall.

Außerhalb der EU: Unterschiedliche Regeln

- Schweiz: Bis zu 100.000 CHF pro Kunde

- Norwegen: Bis zu 2 Millionen NOK

- USA: Bis zu 250.000 USD (über die FDIC)

In Ländern außerhalb der EU lohnt ein Blick ins Kleingedruckte: Die Sicherungssysteme sind oft weniger umfassend und im Ernstfall kann es länger dauern, bis Entschädigungen ausgezahlt werden.

Vertiefend: Wie sicher ist Festgeld?

Bonität und Länderrisiko

Zinsen sind nicht umsonst höher – das steckt dahinter

Ein entscheidender Faktor bei der Sicherheit von Auslandsfestgeld ist die Bonität des Landes, in dem die Bank sitzt. Höhere Zinssätze sind oft ein Hinweis auf ein höheres Risiko – denn Banken in wirtschaftlich schwächeren Staaten müssen höhere Zinsen bieten, um Anleger zu gewinnen.

So können Sie das Risiko besser einschätzen:

- Rating-Agenturen wie Moody’s, S&P oder Fitch bewerten die Kreditwürdigkeit von Ländern.

- Länder mit AAA-Rating gelten als sehr sicher (z. B. Deutschland, Niederlande).

- Staaten mit BB oder schlechter haben ein erhöhtes Ausfallrisiko (z. B. Rumänien, Bulgarien, Malta).

Unser Tipp: Prüfen Sie neben dem Zins auch immer das Staatsrating und lesen Sie sich die Regeln zur Einlagensicherung im Herkunftsland genau durch.

Aktuelle Zinssätze für eine 5-jährige Festgeldanlage

In der nachfolgenden Tabelle sehen Sie, zu welchen Konditionen Sie Ihr Kapital in Deutschland und im Ausland für 5 Jahre anlegen können:

Weiterführend: Festgeld mit 5 Jahren Laufzeit im Vergleich

Steuerliche Aspekte bei Festgeld im Ausland

Was viele vergessen: Die Auslandszinsen sind steuerpflichtig! Auch wenn keine Steuer automatisch einbehalten wird – Zinserträge aus Auslandsfestgeld müssen in Deutschland in der Steuererklärung angegeben werden. Das regelt unter anderem § 32d EStG.

Was bedeutet das für Sie konkret?

- Kapitalerträge aus dem Ausland gehören in die Anlage KAP

- In der Regel erfolgt kein automatischer Abzug der Abgeltungssteuer

- Zinserträge zählen zum Sparer-Pauschbetrag (1.000 € / 2.000 €)

Quellensteuer im Ausland:

Einige Länder behalten zusätzlich eine Quellensteuer ein. Je nach Doppelbesteuerungsabkommen (DBA) lässt sich diese in Deutschland anrechnen oder zurückfordern – was aber oft mit zusätzlichem Verwaltungsaufwand verbunden ist.

Was passiert im Ernstfall – Bankpleite?

Wenn es ernst wird, zählt jede Woche

Die gesetzliche Einlagensicherung schützt Ihr Geld – doch was passiert wirklich, wenn eine ausländische Bank pleitegeht? Die Antwort: Es kommt auf das Land an. Denn obwohl die EU-Richtlinie die Sicherung bis 100.000 € vorschreibt, unterscheidet sich die Auszahlungsgeschwindigkeit erheblich.

Mögliche Herausforderungen im Schadensfall:

- Sprache und Bürokratie: Antragstellung auf Erstattung oft nicht auf Deutsch möglich

- Auszahlung kann dauern: In Deutschland muss innerhalb von 7 Arbeitstagen entschädigt werden – andere Länder brauchen bis zu 20 Tage oder länger

- Anträge sind oft aktiv zu stellen: Automatische Erstattung ist nicht überall üblich

- Rechtsweg schwierig: Im Streitfall gilt das Recht des Bankensitzlandes

Wer sein Geld nicht dringend braucht, ist auch bei längeren Auszahlungsfristen gut geschützt – dennoch sollten Anleger dies bei ihrer Planung einbeziehen.

Tipps für die Anlage in Auslandsfestgeld

Festgeld im Ausland kann lukrativ sein – wenn man es clever und bewusst nutzt. Mit diesen Tipps können Sie hohe Zinsen mit hoher Sicherheit kombinieren:

Die wichtigsten Tipps auf einen Blick:

- Nur Banken mit EU-Einlagensicherung wählen: Vermeiden Sie Länder mit unsicheren oder nicht gesetzlich geregelten Sicherungssystemen.

- Anlagebetrag unter 100.000 € halten: So bleiben Sie im vollen Schutzbereich – pro Kunde und Bank.

- Plattformen wie WeltSparen oder Zinspilot nutzen: Diese prüfen die Banken vorab und bieten deutsche Ansprechpartner und Dokumentation.

- Freistellungsauftrag prüfen / Steuererklärung vorbereiten: Auslandszinsen sind meldepflichtig – viele vergessen das und riskieren Nachzahlungen.

- Bonität und Rating des Banklands einsehen: Auch innerhalb der EU gibt es große Unterschiede bei der wirtschaftlichen Stabilität.

Fazit: Festgeld im Ausland – Zinsen top, aber Sicherheit prüfen

Auslandsfestgeld ist eine spannende Option für renditeorientierte Sparer, die mehr aus ihrem Kapital machen wollen. Viele Angebote – besonders aus Ländern wie Estland, Malta oder Bulgarien – bieten deutlich höhere Zinsen als deutsche Banken.

Doch diese Rendite kommt nicht ohne Risiken. Wer sich für Auslandsfestgeld entscheidet, sollte sich mit Einlagensicherung, Bonität und steuerlicher Meldepflicht vertraut machen. Wer das tut, kann attraktive Zinsen mit hoher Sicherheit verbinden – besonders über Plattformen wie WeltSparen oder Zinspilot.

Ihre nächsten Schritte:

Finden Sie die attraktivsten Festgeldangebote in Europa und profitieren Sie von den besten Konditionen und höchsten Zinssätzen – samt kostenloser Beratung durch unsere Experten. Nutzen Sie dazu einfach unseren Festgeld-Vergleich.

[CTA]

Häufig gestellte Fragen

Ist mein Geld bei Auslandsbanken wirklich sicher?

Ja – sofern die Bank der gesetzlichen Einlagensicherung der EU unterliegt. Wichtig ist, dass Ihr Anlagebetrag unter 100.000 € liegt.

Was passiert, wenn die Bank pleitegeht?

Sie haben einen Anspruch auf Erstattung – müssen aber ggf. selbst einen Antrag im Herkunftsland der Bank stellen. Die Auszahlung kann jedoch länger dauern als in Deutschland.

Muss ich auf Auslandszinsen Steuern zahlen?

Ja – auch Zinserträge im Ausland sind steuerpflichtig. Geben Sie sie in der Anlage KAP Ihrer Steuererklärung an.

Kann ich Auslandsfestgeld steuerlich optimieren?

Ja – z. B. durch Nutzung des Sparerpauschbetrags, gezielte Verteilung von Anlagesummen und Zinsgutschrift über mehrere Jahre hinweg.

Welche Plattformen sind zu empfehlen?

WeltSparen und Zinspilot arbeiten mit geprüften Banken, bieten Ihnen einen deutschsprachigen Support und übernehmen viele Formalitäten.