Wussten Sie, dass manche Banken derzeit bis zu 3,4 % Zinsen auf Festgeld zahlen? Nach Jahren mit Mini-Renditen ist das eine echte Kehrtwende – und Festgeld plötzlich wieder interessant. Grund dafür sind die gestiegenen Leitzinsen, die viele Banken direkt an Sparerinnen und Sparer weitergeben.

In diesem Ratgeber erfahren Sie, wie Festgeld funktioniert, welche Vor- und Nachteile es mit sich bringt, worauf Sie bei der Auswahl achten sollten – und wie Sie die besten Angebote finden. Kurz gesagt: Sie bekommen alles, was Sie wissen müssen, um Festgeld smart und gezielt in Ihre Finanzstrategie einzubauen.

Das Wichtigste in Kürze:

- Zinsen bis 3,4 % p. a. sind derzeit möglich – vor allem bei kurzen bis mittleren Laufzeiten.

- Kapital ist sicher: Gesetzliche Einlagensicherung bis 100.000 € pro Bank und Kunde.

- Keine Verfügbarkeit: Während der Laufzeit ist das Geld gebunden – ideal für planbare Sparziele.

- Vergleichen lohnt sich: Nutzen Sie seriöse Vergleichsportale im Internet.

- Ideal zur Portfolioergänzung: Festgeld bietet Stabilität neben Aktien, ETFs oder Tagesgeld.

Was ist Festgeld? Einfach erklärt

Festgeld ist eine Form der Geldanlage, bei der Sie einen bestimmten Betrag für eine festgelegte Laufzeit zu einem garantierten Zinssatz bei einer Bank anlegen. Während der gesamten Laufzeit bleibt Ihr Geld gebunden – es steht also nicht zur freien Verfügung. Dafür erhalten Sie am Ende einen festen Zinsertrag, der Ihnen bereits beim Vertragsabschluss bekannt ist.

Die wichtigsten Merkmale von Festgeld:

- Fester Zinssatz: Unverändert über die gesamte Laufzeit – unabhängig von Marktschwankungen

- Laufzeit: Meist zwischen 1 Monat und 10 Jahren wählbar

- Verfügbarkeit: Kein Zugriff während der Laufzeit möglich

- Einlagensicherung: Bis 100.000 € pro Bank und Kunde gesetzlich abgesichert

- Zinsgutschrift: Einmalig am Ende oder jährlich (mit Zinseszinseffekt)

Festgeld im Vergleich zu Tagesgeld und Sparbuch

Anmerkung:

- Die 3,4 % Festgeldzinsen aus unserer Tabelle erhalten Sie aktuell (Stand: April 2025) nur bei einer spanischen Bank. In Deutschland bekommen Sie aktuell bis zu 3 % Zinsen auf Ihr Festgeldkonto.

- Die 3,5 % für Tagesgeld sind ein Aktionszins, der auf maximal 90 Tage begrenzt ist. Der "normale" Tagesgeldzins liegt aktuell bei 3,05 %.

Weiterführend: Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Wie funktioniert Festgeld konkret?

Die Funktionsweise von Festgeld ist unkompliziert: Sie legen einen festen Geldbetrag bei einer Bank an – für einen bestimmten Zeitraum und zu einem im Voraus vereinbarten Zinssatz. Während der Laufzeit ist das Geld in der Regel nicht verfügbar, Sie erhalten jedoch am Ende garantiert Ihr Kapital plus Zinsen zurück.

Schritt-für-Schritt: So funktioniert Festgeld

1. Laufzeit wählen:

Sie entscheiden, wie lange Sie Ihr Geld binden möchten – z. B. 6 Monate, 1 Jahr oder 5 Jahre. Aktuell sind Laufzeiten von 1–2 Jahren besonders attraktiv, da sie höhere Zinsen bei flexiblerer Bindung bieten.

2. Zinssatz festlegen:

Der Zinssatz wird bei Vertragsbeginn festgeschrieben – und bleibt über die gesamte Laufzeit konstant.

3. Einzahlung tätigen:

Der gewünschte Betrag wird auf das Festgeldkonto überwiesen – meist zwischen 1 € und mehreren Tausend Euro möglich.

4. Zinsgutschrift:

- Einmalig am Ende der Laufzeit (klassisch)

- Jährlich mit Zinseszinseffekt oder jährlich ausgeschüttet auf ein Referenzkonto

- Vierteljährlich

- Monatlich

5. Laufzeit abwarten:

Während der Laufzeit ist in der Regel kein Zugriff möglich – außer in Ausnahmefällen (z. B. Härtefall), oft mit Verlust der Zinsen.

6. Auszahlung:

Nach Ablauf der Laufzeit wird Ihr Kapital plus Zinsen automatisch zurücküberwiesen – oder, je nach Vertrag, erneut angelegt (automatische Verlängerung).

Beispiel: Festgeld mit 2.500 € für 2 Jahre bei 3 % Zinsen

Berechnung bei jährlicher Verzinsung mit Zinseszinseffekt

Weiterführend: Wie lange sollte man Festgeld anlegen?

Welche Vorteile bietet Festgeld?

Festgeld zählt zu den sichersten und planbarsten Anlageformen auf dem deutschen Markt. Besonders in Zeiten wirtschaftlicher Unsicherheit oder niedriger Börsenstabilität überzeugt es mit Verlässlichkeit und klaren Konditionen.

Die wichtigsten Vorteile auf einen Blick

- Planungssicherheit durch feste Zinsen: Der Zinssatz bleibt über die gesamte Laufzeit konstant. So wissen Sie schon beim Abschluss, wie viel Rendite Sie am Ende erwarten können.

- Hohe Sicherheit durch Einlagenschutz: Guthaben sind bis zu 100.000 € pro Bank und Kunde durch die gesetzliche Einlagensicherung geschützt – unabhängig von Marktschwankungen oder Börsenturbulenzen. Viele Banken in Deutschland bieten zusätzlich einen freiwilligen Einlagensicherungsfonds an, der darüber hinausgeht.

- Keine Kursrisiken: Im Gegensatz zu Aktien oder Fonds gibt es beim Festgeld keine Kursschwankungen. Der Anlagebetrag bleibt sicher – ideal für konservative Anleger.

- Übersichtlich und einfach: Festgeld ist verständlich, erfordert kein Vorwissen über Börse oder Finanzmärkte und lässt sich unkompliziert online oder bei der Hausbank abschließen.

- Attraktive Ergänzung zum Portfolio: Als stabiler Baustein eignet sich Festgeld hervorragend zur Diversifikation, z. B. in Kombination mit Tagesgeld, ETFs oder Fondssparplänen.

Wer planbare Erträge und maximale Sicherheit sucht, findet im Festgeld eine seriöse und verlässliche Anlageoption – ganz ohne Spekulation.

Welche Nachteile hat Festgeld?

So sicher und planbar Festgeld auch ist – es bringt auch Einschränkungen mit sich. Wer sich für diese Anlageform entscheidet, sollte die möglichen Nachteile kennen und in die persönliche Finanzplanung einbeziehen.

Die wichtigsten Nachteile im Überblick

- Kein Zugriff während der Laufzeit: Das Geld ist über die gesamte Laufzeit gebunden. Eine vorzeitige Kündigung ist nur in Ausnahmefällen möglich – und meist mit finanziellen Nachteilen verbunden (z. B. Verlust der Zinsen oder Vorfälligkeitsentschädigung).

- Inflationsrisiko: Liegt die Inflationsrate über dem Festgeldzins, entsteht ein negativer Realzins – die Kaufkraft Ihres Geldes sinkt trotz nominaler Zinsen.

- Keine Flexibilität bei Zinsänderungen: Steigen die Marktzinsen nach Vertragsabschluss, profitieren Festgeldanleger nicht davon – denn der Zinssatz ist fix. Umgekehrt schützen Sie sich allerdings auch vor Zinssenkungen.

- Begrenzte Rendite: Im Vergleich zu renditeorientierten Anlageformen wie Aktien oder ETFs ist der Ertrag von Festgeld begrenzt. Für langfristigen Vermögensaufbau eignet es sich daher nur in Kombination mit anderen Produkten.

Festgeld ist nichts für spontane Investoren oder renditehungrige Anleger. Wer jedoch auf Sicherheit setzt und das Kapital gezielt für einen bestimmten Zeitraum parken will, macht damit wenig falsch.

Weiterführend: Festgeld vorzeitig kündigen

Wie sicher ist Festgeld wirklich?

Festgeld gilt als eine der sichersten Anlageformen in Deutschland – und das hat gute Gründe. Die Sicherheit ergibt sich vor allem durch gesetzliche Regelungen und bewährte Schutzmechanismen.

Gesetzliche Einlagensicherung

Ihre Einlagen sind bis zu 100.000 € pro Bank und Kunde abgesichert – das gilt EU-weit. Im Falle einer Bankeninsolvenz springt die gesetzliche Entschädigungseinrichtung ein, sodass Sie Ihr Geld zurückerhalten.

Freiwillige Sicherungsfonds

Viele deutsche Banken sind zusätzlich Mitglied in einem freiwilligen Einlagensicherungsfonds, der über die gesetzliche Grenze hinaus schützt. Achtung: Auf diese freiwillige Absicherung besteht kein Rechtsanspruch.

Was passiert bei einer Bankenpleite?

- Die zuständige Einlagensicherung zahlt die gesicherten Beträge in der Regel innerhalb weniger Werktage aus.

- Der Kunde muss dazu einen Antrag stellen – der Ablauf ist standardisiert und transparent.

Ausnahmen & Hinweise

- Nur innerhalb der EU sicher: Bei Banken außerhalb der EU gelten andere oder gar keine Sicherungssysteme – hier besteht ein höheres Risiko.

- Nicht geeignet für extrem hohe Beträge: Wenn Sie mehr als 100.000 € anlegen, sollten Sie prüfen, ob die Bank zusätzliche Absicherungen bietet – oder das Kapital auf mehrere Banken verteilen.

Innerhalb der EU ist Festgeld sehr gut abgesichert – besonders bei deutschen oder europäischen Banken mit hoher Bonität. Wer auf Nummer sicher gehen will, achtet auf seriöse Anbieter und bleibt unter der Einlagensicherungsgrenze.

Weiterführend: Wie sicher ist Festgeld?

Wie finde ich ein gutes Festgeldangebot?

Ein attraktives Festgeldangebot zu finden, ist einfacher, als es klingt – vorausgesetzt, man weiß, worauf es ankommt. Neben dem Zinssatz spielen auch Laufzeit, Anbieterqualität und Einlagensicherung eine wichtige Rolle.

Worauf Sie bei der Auswahl achten sollten

- Zinssatz: Achten Sie auf den effektiven Jahreszins – also den realen Zinssatz inklusive Zinseszins-Effekt (falls jährliche Gutschrift erfolgt). Aktuell (Stand: April 2025) bieten einige Banken für einjährige Festgelder bis zu 3 %.

- Laufzeit: Kürzere Laufzeiten (1–2 Jahre) sind derzeit attraktiver, da sie Flexibilität bieten und gleichzeitig solide Zinsen abwerfen. Die Wahl der Laufzeit sollte immer zur persönlichen Lebensplanung passen.

- Einlagensicherung: Legen Sie Ihr Geld möglichst bei Banken innerhalb der EU an – hier ist die gesetzliche Einlagensicherung bis 100.000 € garantiert.

- Bankenbonität: Prüfen Sie bei ausländischen Anbietern die Stabilität des Landes und der Bank. Ein höherer Zinssatz ist nur dann attraktiv, wenn auch die Sicherheit stimmt.

- Seriöse Vergleichsportale nutzen: Seiten wie Verivox, Biallo oder WeltSparen bieten täglich aktualisierte Festgeldvergleiche – kostenlos und ohne Registrierung.

Beispiel: Aktuelle Top-Angebote

Quellen: Verivox Festgeldvergleich und Biallo Zinsvergleich

[CTA]

Festgeld als Teil einer Anlagestrategie

Festgeld ist kein Alleskönner – aber es erfüllt eine wichtige Rolle in jeder soliden Anlagestrategie: Sicherheit, Stabilität und planbare Erträge. Richtig eingesetzt, ergänzt es renditestärkere, aber auch risikoreichere Anlageformen sinnvoll.

Wofür eignet sich Festgeld besonders?

- Rücklagen parken: Wenn Sie Kapital für 1–3 Jahre nicht benötigen, bietet Festgeld eine sichere Alternative zum Tagesgeld – mit meist besseren Zinsen.

- Zielgerichtetes Sparen: Ob Autokauf, Renovierung oder größere Anschaffung – mit Festgeld lassen sich Sparziele klar terminieren und absichern.

- Krisenpuffer im Portfolio: In Zeiten volatiler Märkte kann Festgeld helfen, Wertschwankungen im Depot abzufedern – als konservativer Baustein neben Aktien, ETFs oder Immobilienfonds.

Kombination macht Sinn – so kann’s aussehen:

Quelle: Finanztip – Anlageformen im Vergleich

Fazit: Für wen lohnt sich Festgeld – und wann?

Festgeld ist zurück auf der Landkarte – mit attraktiven Zinsen, hoher Sicherheit und einfacher Handhabung. Wer stabile Erträge ohne Kursschwankungen sucht und sein Geld für eine definierte Zeit fest anlegen kann, findet im Festgeld eine hervorragende Option.

Für wen lohnt sich Festgeld besonders?

- Sicherheitsorientierte Anleger, die Schwankungen an der Börse vermeiden möchten

- Sparer mit konkreten Zielen, z. B. für Anschaffungen in 1–3 Jahren

- Menschen mit ruhendem Kapital, das kurzfristig nicht gebraucht wird

- Anfänger, die eine unkomplizierte, kalkulierbare Geldanlage suchen

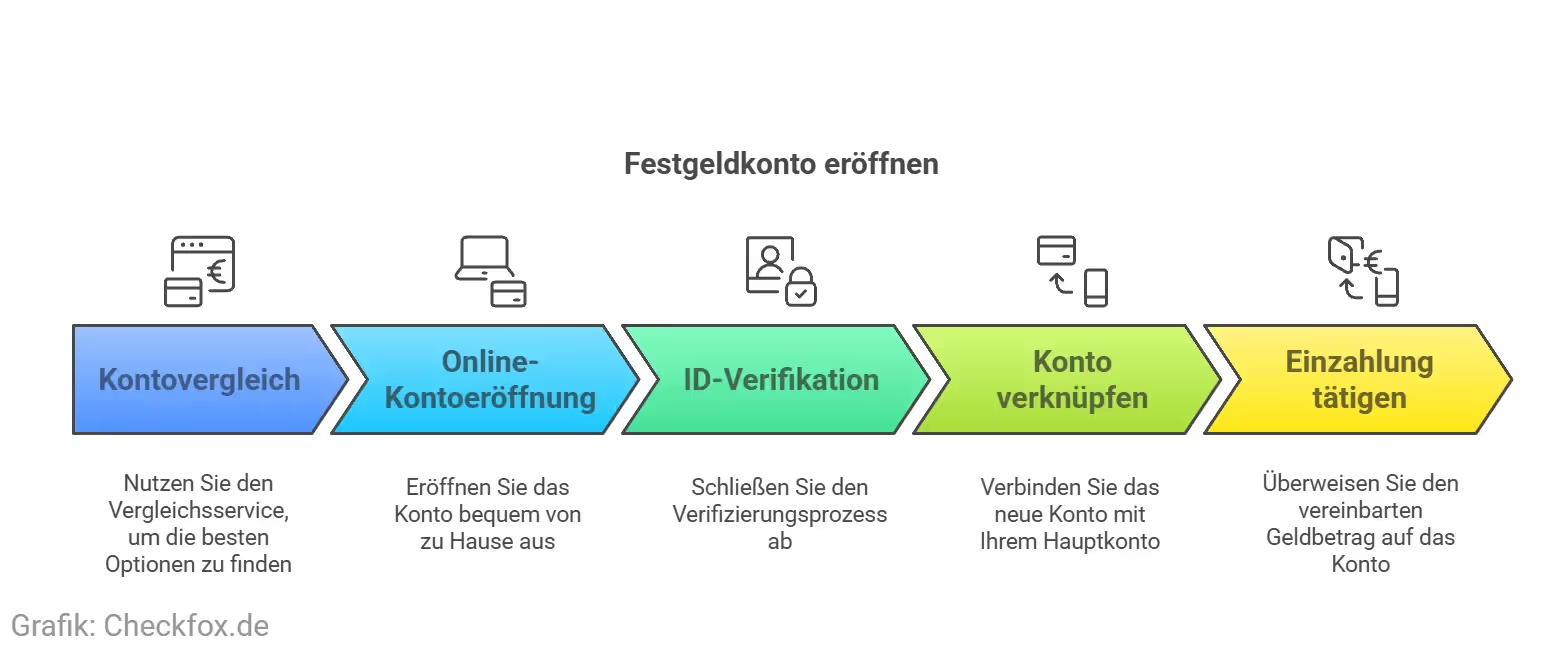

Festgeld ist kein Investment für Spekulanten – aber eine sichere Bank für alle, die Wert auf Planbarkeit, Stabilität und solide Zinsen legen. Nachfolgend zeigen wir Ihnen, wie Sie ein Festgeldkonto eröffnen:

Ihre nächsten Schritte:

Schauen Sie sich die aktuellen Festgeldangebote an, wählen Sie eine Laufzeit, die zu Ihren Plänen passt und sichern Sie sich feste sowie planbare Zinsen. Mithilfe unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und ein optimal zu Ihren Vorstellungen passendes Festgeldangebot finden.

[CTA]

Häufig gestellte Fragen

Was ist Festgeld?

Festgeld bedeutet: Sie legen einen festen Betrag für eine bestimmte Zeit an – zu einem garantierten Zinssatz. Während der Laufzeit bleibt das Geld unangetastet. Am Ende bekommen Sie Ihr Kapital plus Zinsen zurück. Einfach, planbar und ziemlich sicher.

Wie hoch sind die Zinsen beim Festgeld aktuell?

Das hängt ganz von Anbieter und Laufzeit ab. Aktuell (Stand: April 2025) sind bis zu 3,4 % Zinsen pro Jahr drin – besonders bei Laufzeiten zwischen 1 und 2 Jahren lohnt sich ein genauer Blick.

Ist Festgeld sicher?

Ja, Ihre Einlage ist gesetzlich bis zu 100.000 € pro Bank und Person abgesichert. Viele Banken sind außerdem freiwillig zusätzlich abgesichert – das gibt ein gutes Gefühl.

Was passiert, wenn eine Bank pleitegeht?

Keine Panik: Die gesetzliche Einlagensicherung springt ein. Sie bekommen Ihr gesichertes Geld meist innerhalb weniger Werktage zurück – Sie müssen nur einen Antrag beim Sicherungsfonds stellen.

Welche Laufzeiten gibt es beim Festgeld?

Von 1 Monat bis zu 10 Jahren ist alles drin. Gerade kürzere Laufzeiten bieten aktuell ein gutes Verhältnis aus Zinsen und Flexibilität.

Kann ich während der Laufzeit auf mein Geld zugreifen?

In der Regel nicht. Ausnahmen gibt es nur in besonderen Fällen – und die sind oft mit finanziellen Nachteilen verbunden.

Wie werden die Zinsen ausgezahlt?

Da gibt es verschiedene Möglichkeiten: entweder einmal komplett am Ende, jährlich mit Zinseszins oder jährlich auf Ihr Referenzkonto. Je nach Angebot und Wunsch.

Welche Vorteile bietet Festgeld?

Festgeld bietet einen festen Zinssatz, besitzt kein Kursrisiko wie Aktien, besticht durch eine hohe Sicherheit und durch Einlagenschutz und ist einfach und planbar.

Welche Nachteile hat Festgeld?

Sie haben keinen Zugriff während der Laufzeit und bei niedrigen Zinsen frisst die Inflation einen Teil der Erträge auf. Sie haben darüber hinaus keine Chance bei steigenden Zinsen spontan umzusteigen und müssen oftmals mit einer geringeren Rendite als bei Aktien oder ETFs leben.

Wie finde ich ein gutes Festgeldangebot?

Am besten vergleichen! Achten Sie dabei auf den Effektivzins – was bleibt wirklich hängen, die Einlagensicherung – wie sicher ist sicher, die Bonität der Bank – lieber solide als riskant und die Laufzeit – passt sie zu Ihren Plänen?

Für wen eignet sich Festgeld besonders?

Für alle, die Wert auf Sicherheit legen, für Menschen mit festen Sparzielen (z. B. für ein Auto), für Anleger, die gerade kein Risiko eingehen wollen und für Einsteiger, die sich an Geldanlagen herantasten.

Ist Festgeld eine gute Ergänzung im Portfolio?

Auf jeden Fall. Festgeld bringt Stabilität ins Depot und sorgt für planbare Erträge – besonders als ruhiger Gegenpol zu Aktien, ETFs oder Tagesgeld.