Wussten Sie, dass dies die häufigste Enttäuschung ist: Rentner schließen eine Krankenhauszusatzversicherung ab – und stellen dann nach Jahren fest, dass sie mehr einbezahlt haben, als sie je herausbekommen haben? Gleichzeitig gibt es Konstellationen, in denen sich der Schutz für Rentner klar lohnt: bei regelmäßigen Krankenhausaufenthalten, dem Wunsch nach einer Chefarztbehandlung oder freier Klinikwahl.

Dieser Ratgeber zeigt Ihnen - anschaulich und leicht verständlich erklärt - anhand konkreter Zahlen, für wen sich eine Krankenhauszusatzversicherung rechnet – und für wen nicht.

Das Wichtigste in Kürze

- Für gesetzlich Versicherte: Grundsätzlich abschließbar; sinnvoll aber nur bei einem echten Komfort- und Spezialistenwunsch.

- Für privat Versicherte: Fast immer unnötig – die PKV bietet bereits einen Privatpatientenstatus.

- Die Beiträge steigen stark mit dem Alter: Ein 67-Jähriger zahlt je nach Tarif 60–94 €/Monat (Zweibettzimmer, Chefarzt, mit Altersrückstellungen).

- Gesundheitsprüfung ist intensiv: 5–10 Jahre Vorerkrankungshistorie; Ablehnung, Zuschläge oder Ausschlüsse bei Vorerkrankungen sind häufig.

- Kein Rentenversicherungszuschuss: Die Rentenversicherung zahlt nur auf den Grundversicherungsbeitrag; die Zusatzversicherungskosten trägt der Rentner vollständig selbst.

- Empfehlung Altersrückstellungen: Für einen langfristigen Schutz Tarife mit AR wählen – stabiler, planbarer, keine Beitragsschocks im Alter.

Gesetzlicher Rahmen: Was die GKV im Krankenhaus leistet

Nach § 12 Abs. 5 SGB V müssen gesetzliche Krankenkassen ausreichende, zweckmäßige und wirtschaftliche Krankenhaus-Leistungen bieten. Das bedeutet in der Praxis:

- Unterbringung in einem Mehrbettzimmer

- Behandlung durch den diensthabenden Stationsarzt

- Krankenhaus nächstgelegen und geeignet – keine freie Wahl

- GKV-Eigenbeteiligung: 10 € pro Tag, maximal 28 Tage/Jahr; 10 % Zuzahlung auf Medikamente

Chefarztbehandlung, Einzel- oder Zweibettzimmer und freie Klinikwahl sind Wahlleistungen – rechtlich erlaubt, aber vom Patienten privat zu zahlen, sofern keine Zusatzversicherung besteht.

Weiterführend: Wahlleistungen im Krankenhaus laut § 17 KHEntgG - Was steht Ihnen rechtlich zu?

Weiterführend: Krankenhausentgeltgesetz (KHEntgG) & Zusatzversicherung - Was Sie wissen sollten

Weiterführend: SGB V: Welche Krankenhausleistungen sind gesetzlich garantiert - und welche nicht?

Weiterführend: Patientenrechtegesetz und Wahlleistungen - Ihre Ansprüche im Krankenhaus

Weiterführend: Zuzahlungen für Krankenhauskomfort - Was ist rechtens, was nicht?

Weiterführend: Krankenhausreform – Welche Folgen hat sie für Patienten?

Weiterführend: Krankenhaustransparenzgesetz – Was bedeutet das für Ihre Behandlung?

Was der Rentenversicherungsträger zahlt:

- Die Rentenversicherung zahlt in diesem Jahr maximal 508,59 €/Monat zur Krankenversicherung und 104,63 € zur Pflegeversicherung – aber nur auf den Grundversicherungsbeitrag.

- Jede Zusatzversicherung zahlt der Rentner somit vollständig allein.

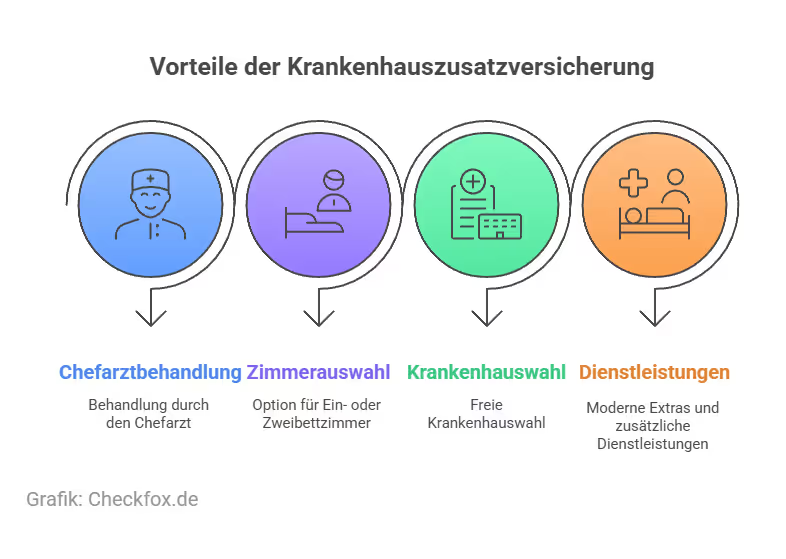

Was leistet eine Krankenhauszusatzversicherung konkret?

Grundsätzlich ergänzt die Krankenhauszusatzversicherung die gesetzliche Krankenversicherung (GKV) – sie ersetzt sie nicht. Das heißt: Die medizinisch notwendige Grundversorgung ist durch die Krankenkasse abgedeckt, aber eben nur auf einem Mindeststandard. Die Zusatzversicherung springt dann ein, wenn mehr Komfort oder bessere Leistungen gewünscht sind.

Typische Leistungen sind:

- Unterbringung im Ein- oder Zweibettzimmer

- Behandlung durch den Chefarzt oder Spezialisten

- Freie Krankenhauswahl – auch über das regionale Umfeld hinaus

- Krankenhaustagegeld zur freien Verfügung (z. B. für Zuzahlungen, Telefon oder TV)

Diese Extras können den Krankenhausaufenthalt deutlich angenehmer machen. Gerade für Menschen, die häufiger ins Krankenhaus müssen oder bereits gesundheitlich vorbelastet sind, kann sich eine solche Zusatzversicherung als beruhigende Absicherung auszahlen. Doch Achtung: Im Rentenalter steigen nicht nur die Beiträge – auch die Gesundheitsprüfung fällt strenger aus.

Beitragsentwicklung: Was Rentner konkret zahlen

Quelle: Finanztip-Analyse, Tarife mit Altersrückstellungen, Stand April 2024. Alle Tarife: Zweibettzimmer + Chefarzt.

Was das für Rentner bedeutet:

- Ein 65-Jähriger zahlt ca. 80–90 €/Monat (Hallesche: ~90 € extrapoliert)

- Ab 75+ Jahren sind viele Tarife nicht mehr abschließbar oder kosten deutlich über 100 €/Monat

- Kernbotschaft: Je früher und gesünder der Abschluss, desto günstiger. Wer erst im Rentenalter abschließt, zahlt die höchsten Beiträge bei den schwierigsten Gesundheitsprüfungen.

Weiterführend: Was kostet eine Krankenhauszusatzversicherung?

Anbieter im Vergleich: Die relevanten Tarife für Rentner

Beitragsangaben: Schätzwerte basierend auf öffentlichen Tarifdaten. Ab 75+ Jahren bieten viele Tarife keine Neuverträge mehr an. Stand April 2026.

Eine der größten Hürden beim Abschluss im Rentenalter: die Gesundheitsprüfung. Viele Versicherer verlangen detaillierte Angaben zu Vorerkrankungen – und das kann bei älteren Antragstellern schnell zum Problem werden. Chronische Leiden, zurückliegende Operationen oder regelmäßige Medikamenteneinnahme können zur Ablehnung führen oder zu Risikozuschlägen.

Zudem sollten Rentner immer einen kritischen Blick auf das Preis-Leistungs-Verhältnis werfen. Ein hochwertiger Tarif mit Einbettzimmer und Chefarztbehandlung kann monatlich über 50 Euro kosten – bei steigender Tendenz im Alter. Ob sich das langfristig lohnt, hängt stark von der eigenen gesundheitlichen Situation und der finanziellen Planung ab.

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Rechnet sich die Versicherung? Drei konkrete Fallbeispiele

Fall 1: Der Komfortsucher (Herr Meier, 65, gesund)

Herr Meier schließt für ca. 60 €/Monat einen Zweibettzimmer-Tarif mit Chefarzt ab. Er liegt wegen einer Hüftoperation 7 Tage im Krankenhaus.

- Ohne Versicherung: Zweibettzimmer-Aufschlag ca. 7 × 65 € = 455 € + 70 € Zuzahlung = 525 €

- Mit Versicherung: Jahresbeitrag 720 €, die 525 € werden erstattet

- Ergebnis: Versicherung lohnt sich ab ca. 1–2 Aufenthalten pro Jahr; Chefarztbehandlung kommt als klinischer Mehrwert hinzu

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Fall 2: Die Gelegenheitsnutzerin (Frau Schmidt, 68, gesund, selten im Krankenhaus)

Frau Schmidt überlegt einen Einbettzimmer-Tarif für ca. 75 €/Monat.

- Bei 5 Tagen stationär: Einzelzimmer-Aufschlag ~120 €/Tag = 600 € + 50 € Zuzahlung = 650 €

- Jahresbeitrag: 900 €

- Ergebnis: Ökonomisch ungünstig – sie zahlt mehr ein als sie nutzt. Selbstzahlen oder Sparen wäre für sie günstiger.

Weiterführend: 1-Bett-Zimmer Versicherung ohne Chefarzt – gibt es das?

Fall 3: Die Abgelehnte (Frau Klein, 72, Herzinsuffizienz, Osteoporose)

Frau Klein beantragt eine KH-Zusatzversicherung. Die Gesundheitsprüfung ergibt multiple Vorerkrankungen.

- Ergebnis der Prüfung: Ablehnung oder eingeschränkter Tarif (nur Zweibettzimmer, ohne Chefarzt) mit Risikozuschlag

- Ergebnis: Bei schwerer Vorbelastung kann der Versicherungsschutz verwehrt oder massiv eingeschränkt sein. Frühzeitiger Abschluss bei guter Gesundheit hätte dieses Problem vermieden.

Weiterführend: Krankenhauszusatzversicherung bei bestehender Krankheit – was ist möglich?

Wichtige Aspekte für Rentner im Detail

Gesundheitsprüfung – extensiv und folgenreich

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Wartezeiten

- 3 Monate allgemein bei Neuabschluss (Leistungen erst danach)

- 8 Monate für Entbindung, Psychotherapie, Zahnersatz

- Keine Wartezeit bei Kooperationstarifen über die Krankenkasse – aber verschärfte Antragsprüfung

- Keine Wartezeit bei Unfall bei fast allen Tarifen

Weiterführend: Krankenhauszusatzversicherungen ohne Wartezeit im Vergleich

Altersrückstellungen – der entscheidende langfristige Faktor

Ausschlüsse, die Rentner kennen sollten

- Schönheitsoperationen: Generell ausgeschlossen

- Reha und Kur: In vielen Tarifen ausgeschlossen oder nur begrenzt versichert; SDK-Tarif erstattet auch nach GKV-Vorleistung

- Privatkliniken ohne GKV-Vertrag: Werden von vielen Tarifen nicht übernommen – Wunschklinik vorab prüfen

- GOÄ-Grenze: Erstattung meist bis zum 3,5-fachen GOÄ-Satz; Spezialisten in Ballungszentren berechnen teils mehr

- Kündigung: In den ersten 3 Jahren kann der Versicherer bei bestimmten Voraussetzungen kündigen; auf Kündigungsrechts-Verzicht achten

Vor- und Nachteile für Rentner

Gibt es Tarife ohne Gesundheitsfragen?

Ja, aber: Tarife ohne Gesundheitsprüfung klingen erst einmal attraktiv – insbesondere für ältere Menschen oder Menschen mit Vorerkrankungen. Doch sie haben ihren Preis. In der Regel sind diese Angebote deutlich teurer oder bieten reduzierte Leistungen. Außerdem sind Wartezeiten üblich, in denen keine oder nur eingeschränkte Leistungen erbracht werden.

Einige Versicherer bieten solche Tarife speziell für Rentner oder Best Ager an – teils mit Altersgrenzen bis 70 Jahre. Wichtig ist hier der genaue Leistungsvergleich, um nicht am Ende viel zu zahlen und wenig zu bekommen.

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Für wen ist die Versicherung sinnvoll – und für wen nicht?

Der Abschluss einer Krankenhauszusatzversicherung kann sich für Rentner lohnen – aber nicht in jedem Fall. Besonders sinnvoll ist sie für Menschen, die Wert auf Komfort im Krankenhaus legen, regelmäßig stationäre Behandlungen erwarten oder einfach mehr Sicherheit im Gesundheitsbereich möchten.

Typische Gründe für den Abschluss:

- Wunsch nach Einbettzimmer oder Chefarztbehandlung

- Geringe Absicherung durch die gesetzliche Krankenkasse

- Vorausschauende Planung bei bekannten oder chronischen Erkrankungen

- Absicherung gegen hohe Eigenkosten bei längeren Klinikaufenthalten

Checkliste vor dem Abschluss

Die Entscheidung für oder gegen eine Krankenhauszusatzversicherung im Ruhestand ist individuell – und hängt stark von den persönlichen Prioritäten ab. Wer Wert auf Komfort, Privatsphäre und die bestmögliche ärztliche Versorgung legt, kann mit einer passenden Zusatzversicherung ein gutes Stück Lebensqualität gewinnen – auch (oder gerade) im Krankenhaus.

Allerdings steigen die Beiträge im Alter spürbar, und nicht jeder Tarif ist im hohen Eintrittsalter noch zugänglich oder bezahlbar. Rentner mit stabiler Gesundheit und ausreichend finanziellen Mitteln können profitieren, insbesondere wenn regelmäßig mit Klinikaufenthalten zu rechnen ist.

Wer bereits schwer erkrankt ist oder sich eine hohe Prämie nicht leisten kann, sollte genau rechnen. Alternativen wie eine private Rücklage für Krankenhauskosten oder die Wahl eines günstigeren Tarifs mit Basisschutz können unter Umständen sinnvoller sein.

Fazit: Für Rentner sinnvoll – aber nur in bestimmten Konstellationen

Die Krankenhauszusatzversicherung ist für Rentner keine Pflicht und rechnet sich rein finanziell selten. Sie ist dann sinnvoll, wenn:

- Komfort und Spezialistenbehandlung wirklich wichtig sind

- Regelmäßige Krankenhausaufenthalte wahrscheinlich sind

- Die Gesundheitsprüfung noch positiv ausfällt (idealerweise Abschluss vor 60)

- Ein Tarif mit Altersrückstellungen gewählt wird

Wer nur gelegentlich ins Krankenhaus geht, einen seltenen Zimmerwunsch hat oder von Ablehnung bedroht ist, fährt oft besser mit Selbstzahlen oder einem Krankenhaustagegeld-Tarif.

Die wichtigste Botschaft: Schließen Sie ab, wenn Sie jung und gesund sind – nicht erst wenn der Bedarf akut wird. Im Rentenalter erst zu beginnen bedeutet die höchsten Beiträge, die schwierigsten Gesundheitsprüfungen und die geringste Erfolgschance.

Ihre nächsten Schritte:

Vergleichen Sie die Angebote genau, achten Sie auf Wartezeiten und Leistungen und prüfen Sie auch Alternativen wie Krankenhauswahlrechte oder Rücklagenbildung. Mithilfe unserer unabhängigen Expertenberatung können Sie problemlos eine fundierte Entscheidung treffen und zeitnah eine passende Krankenhauszusatzversicherung finden.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen Versicherungsexperten.

[CTA]

Häufig gestellte Fragen

Ist eine Krankenhauszusatzversicherung für Rentner sinnvoll?

Nur unter bestimmten Bedingungen. Für GKV-Rentner mit echtem Wunsch nach Chefarztbehandlung, Einzelzimmer und freier Klinikwahl kann sie wertvoll sein – besonders bei regelmäßigen Krankenhausaufenthalten. Wer nur gelegentlich ins Krankenhaus kommt, zahlt langfristig meist mehr ein, als er nutzt. Privat versicherte Rentner benötigen die Versicherung in der Regel gar nicht.

Was kostet eine Krankenhauszusatzversicherung für Rentner?

Ein 67-jähriger Rentner zahlt je nach Tarif ca. 60–94 €/Monat (Zweibettzimmer + Chefarzt, Tarife mit Altersrückstellungen). Ab 75 Jahren kosten Tarife oft deutlich über 100 €/Monat – sofern überhaupt noch ein Abschluss möglich ist. Je früher der Abschluss, desto günstiger.

Übernimmt die Rentenversicherung den Beitrag?

Nein. Die Rentenversicherung zahlt 2026 max. 508,59 €/Monat als Zuschuss – aber nur auf den Grundversicherungsbeitrag zur GKV. Kosten für Zusatzversicherungen trägt der Rentner vollständig selbst.

Welche Tarife empfehlen Experten für Rentner?

Finanztip empfiehlt für Rentner Tarife mit Altersrückstellungen, die langfristige Beitragsstabilität bieten: Hallesche Mega Clinic AR, ERGO SZL, SDK Klinik SP2, Inter QualiMed Z S2R, Barmenia MehrKomfort 2-Bett K. Stiftung Warentest (März 2026) fand sehr guten Schutz ab 31 €/Monat – allerdings für Jüngere; Rentner zahlen deutlich mehr.

Was passiert, wenn die Versicherung mich wegen Vorerkrankungen ablehnt?

Die GKV-Grundversorgung bleibt erhalten. Alternativen sind: Tarife ohne Gesundheitsfragen (meist nur Unfalltarife), Krankenhaustagegeld-Versicherungen mit vereinfachter Prüfung, oder Selbstzahlen der Komfortkosten bei tatsächlichem Bedarf.

Gibt es für Rentner Tarife ohne Gesundheitsprüfung?

Im offenen Markt gibt es kaum vollwertige Tarife. Unfalltarife ohne Gesundheitsfragen sind erhältlich – diese leisten aber nur bei Unfallfolgen, nicht bei Erkrankungen. Vollwertige Komforttarife verlangen fast immer eine Gesundheitsprüfung; über betriebliche Krankenversicherung (bKV) kann diese entfallen. Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Bis zu welchem Alter kann ich eine Krankenhauszusatzversicherung abschließen?

Die Altersgrenzen variieren. Einige Versicherer nehmen neue Kunden bis 65, andere sogar bis 75 Jahre auf. Danach wird es schwieriger – es sei denn, es handelt sich um Tarife ohne Gesundheitsprüfung oder mit vereinfachter Annahme.

Lohnt sich die Versicherung noch, wenn ich schon älter bin?

Das kommt darauf an. Wer regelmäßig mit Krankenhausaufenthalten rechnet oder besonderen Komfort möchte, kann durchaus profitieren – insbesondere bei kurzer Wartezeit und stabilen Gesundheitsverhältnissen.