Fast 13.000 Euro – so viel kostet eine durchschnittliche Bestattung in Deutschland heute. Und das meist völlig unerwartet. Für viele Familien kommt diese Rechnung im Trauerfall nicht nur überraschend, sondern auch zur denkbar ungünstigsten Zeit. Doch das muss nicht sein.

In diesem Artikel zeigen wir Ihnen: Wie eine Sterbegeldversicherung genau hier greift – zuverlässig und planbar, für wen sie wirklich sinnvoll ist, wann der beste Zeitpunkt für den Abschluss ist und worauf Sie bei der Tarifauswahl achten sollten. Mit konkreten Beispielen, aktuellen Zahlen und einem klaren Vergleich zu Alternativen helfen wir Ihnen, eine informierte und sichere Entscheidung zu treffen – für sich selbst oder einen geliebten Menschen.

Wichtige Erkenntnisse

- Bestattungskosten sind hoch – und oft unterschätzt: In Deutschland kostet eine Beerdigung im Schnitt zwischen 8.000 und 15.000 Euro. Ohne Vorsorge müssen Angehörige diese Summe oft aus eigener Tasche zahlen.

- Wann ist der richtige Zeitpunkt für den Abschluss? Ideal ist das Alter zwischen 40 und 60 Jahren: ️Beiträge sind niedrig und die Absicherung lässt sich wirtschaftlich sinnvoll gestalten.

- Die Tarifwahl ist keine Nebensache: Ohne Gesundheitsprüfung: Einfacher Abschluss, aber meist längere Wartezeit oder mit Gesundheitsprüfung: Mehr Aufwand – dafür oft bessere Konditionen.

- Wie viel absichern? Realistisch planen! Empfehlenswert sind Versicherungssummen von 5.000 bis 10.000 Euro, je nach Bestattungsform und persönlichen Wünschen.

- Sterbegeldversicherung = geschütztes Vermögen: Bei rechtzeitigem Abschluss kann die Versicherung als Schonvermögen gelten – etwa gegenüber dem Sozialamt im Pflegefall.

- Was taugen Alternativen? Sparpläne, Treuhandkonten oder Risikolebensversicherungen sind Optionen – aber oft weniger flexibel oder nicht zweckgebunden wie eine echte Sterbegeldversicherung.

- Strukturierte Entscheidung statt Bauchgefühl: Nutzen Sie Checklisten, Rechenbeispiele und Tarifvergleiche, um unnötige Kosten und Fehlentscheidungen zu vermeiden.

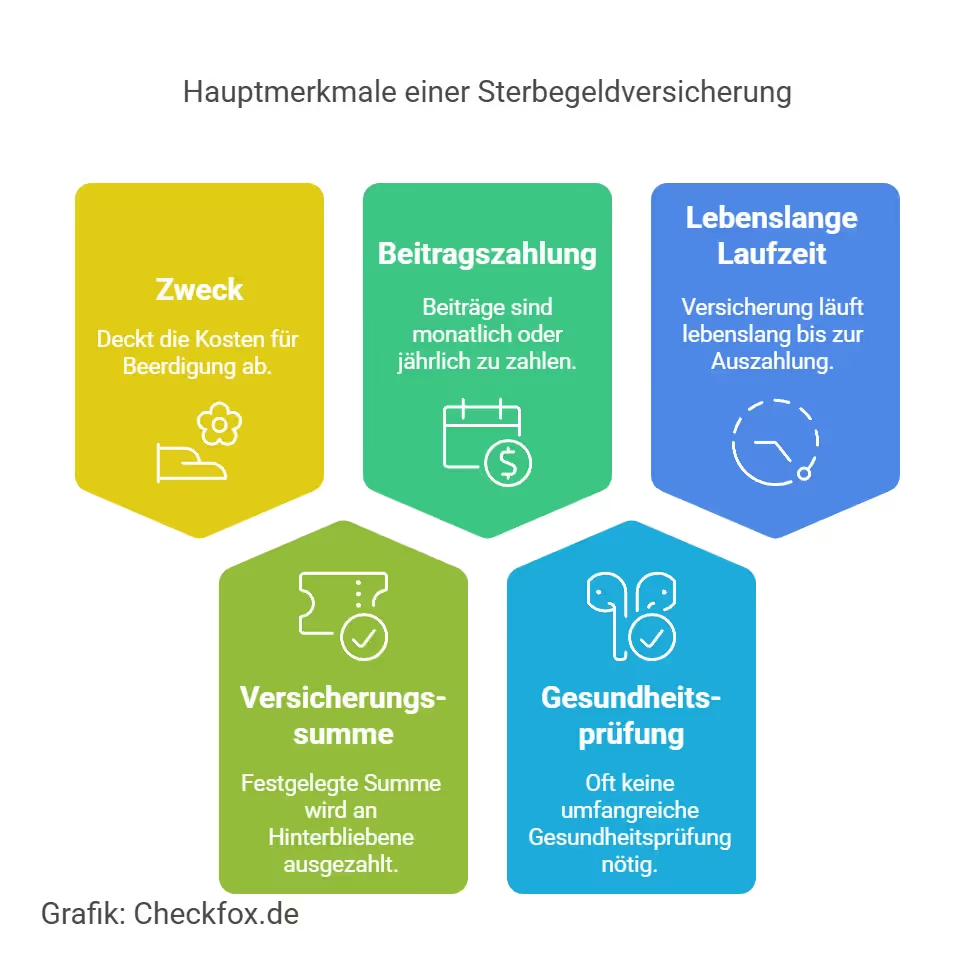

Was ist eine Sterbegeldversicherung?

Die Sterbegeldversicherung ist eine besondere Form der Lebensversicherung – mit einem ganz konkreten Zweck:

Sie zahlt im Todesfall eine vorher festgelegte Geldsumme aus, in der Regel zwischen 3.000 und 15.000 Euro.

Dieses Geld ist dafür gedacht, die Kosten einer Bestattung zu decken – würdevoll, ohne dass Angehörige finanziell überfordert werden. Die Auszahlung geht direkt an die im Vertrag benannte Person – meistens ein Familienmitglied oder ein Bestattungsunternehmen.

Glossar – Sterbegeldversicherung

Eine private Versicherung, die speziell für die Absicherung von Bestattungskosten gedacht ist. Die Prämien richten sich nach:

- dem Alter beim Abschluss,

- der Vertragslaufzeit

- und (je nach Tarif) dem Gesundheitszustand.

Im Gegensatz zu vielen anderen Vorsorgeprodukten geht es hier nicht um Vermögensaufbau oder Absicherung großer Summen, sondern um eine gezielte, zweckgebundene Unterstützung im Ernstfall.

Unterschied zu anderen Versicherungen:

Die Sterbegeldversicherung ist damit besonders für Menschen geeignet, die gezielt ihre Bestattungskosten absichern möchten, ohne ihre Angehörigen finanziell zu belasten – und dies möglichst unkompliziert und ohne Gesundheitsprüfung.

Für wen und ab wann ist eine Sterbegeldversicherung sinnvoll?

Ob eine Sterbegeldversicherung passt, hängt stark davon ab, in welcher Lebensphase Sie sich befinden, wie Ihre familiäre Situation aussieht – und welche finanziellen Prioritäten Sie gerade setzen. Hier ein Überblick, der Ihnen hilft, Ihre persönliche Lage besser einzuordnen:

Unter 40 Jahren: In den meisten Fällen nicht nötig – mit Ausnahmen

Für die meisten unter 40 stehen andere Themen im Fokus: Familienplanung, Vermögensaufbau, Immobilie.

Eine Sterbegeldversicherung spielt hier meist noch keine große Rolle – außer in besonderen Fällen:

- Bei schwerer oder chronischer Erkrankung

- Wenn keine Angehörigen da sind, die die Kosten tragen könnten

- Oder wenn Sie bewusst früh vorsorgen möchten – bei sehr niedrigen Beiträgen

Tipp: Wer in jungen Jahren abschließt, zahlt dauerhaft wenig – und besteht die Gesundheitsprüfung meist ohne Probleme.

Zwischen 40 und 60: Der ideale Zeitpunkt

Jetzt wird das Thema greifbarer. Die Kinder sind oft groß, das Haus (fast) abbezahlt – und man denkt das erste Mal ernsthaft an später. Eine Sterbegeldversicherung ist in dieser Phase besonders sinnvoll, weil:

- Beiträge noch günstig sind

- die Gesundheitsprüfung meist unkritisch oder verzichtbar ist

- Sie Ihrer Familie Planungssicherheit geben

Fazit: Wer jetzt abschließt, sorgt mit klarem Kopf vor – und hält sich alle Tarifoptionen offen.

60+ Jahre: Später Einstieg – aber besser als gar keiner

Auch im Ruhestand oder kurz davor ist eine Sterbegeldversicherung kein Tabu. Vor allem dann, wenn:

- keine Ersparnisse vorhanden sind

- Sie Angehörige nicht mit den Kosten belasten möchten

- das Geld im Pflegefall geschützt sein soll („Schonvermögen“)

Wichtig zu wissen:

- Die Beiträge steigen deutlich

- Manche Anbieter lehnen Anträge über 75 oder 80 ab

- Es gelten oft Wartezeiten oder gestaffelte Leistungen

Hinweis: Es gibt Tarife ohne Gesundheitsprüfung bis 90 – aber oft mit Einschränkungen in den ersten zwei Jahren.

Beispielhafte Beitragshöhen im Altersvergleich

Nachfolgend sehen Sie, wie sich das Eintrittsalter und Versicherungssumme auf die Prämie auswirken. Die Tabelle basiert auf öffentlich zugänglichen Tarifen deutscher Anbieter und geht von einer lebenslangen Beitragszahlung ohne Gesundheitsprüfung mit 24-monatiger Wartezeit aus.

Wartezeit (meist 24 Monate)

- Während dieser Frist wird bei natürlichem Tod nur die eingezahlte Beitragssumme zurückerstattet – nicht die volle Versicherungssumme.

- Ausnahme: Bei Unfalltod wird in der Regel sofort der volle Betrag ausgezahlt.

Weiterführend: Sterbegeldversicherungen ohne Wartezeit im Vergleich

Gesundheitsprüfung: Ja oder nein?

- Tarife ohne Gesundheitsprüfung lassen sich bequem abschließen – kosten aber meist mehr.

- Wer gesund ist, sollte eine Police mit Gesundheitsprüfung prüfen – hier gibt es oft günstigere Beiträge und kürzere Wartezeiten.

Weiterführend: Sterbegeldversicherungen ohne Gesundheitsprüfung im Vergleich

Beitragsfreistellung möglich?

Viele Anbieter erlauben, den Vertrag nach einigen Beitragsjahren ruhen zu lassen – die Leistung bleibt trotzdem bestehen. Das ist besonders praktisch für später: Im Alter keine Beiträge mehr zahlen, aber weiter abgesichert sein.

Der richtige Zeitpunkt ist entscheidend

Der ideale Abschlusszeitpunkt für eine Sterbegeldversicherung liegt zwischen 40 und 60 Jahren. Warum? Die Beiträge sind in dieser Phase noch moderat, und es gibt viele Tarifoptionen mit guten Konditionen. Aber auch später ist Vorsorge möglich: Selbst im höheren Alter kann eine Sterbegeldversicherung sinnvoll sein – wenn sie zur eigenen Lebenslage passt und gezielt geplant wird.

Weiterführend: Sterbegeldversicherungen für Rentner im Vergleich

Kosten-Nutzen-Betrachtung: Was kostet eine Bestattung wirklich?

Eine der wichtigsten Fragen bei der Entscheidung für oder gegen eine Sterbegeldversicherung lautet: Wie teuer ist denn eine Bestattung eigentlich? Und: Wie viel sollte abgesichert werden, um die wichtigsten Kosten der Beerdigung zu decken – ohne zu überversichern?

Die tatsächlichen Bestattungskosten können natürlich stark variieren – abhängig von Region, der Bestattungsform (Erd-, Feuer-, oder Seebestattung), vom Umfang der Trauerfeier sowie individueller Wünsche. Für eine sachliche Einschätzung hilft der Blick auf die durchschnittlichen Einzelposten:

Quelle: Bundesverband Deutscher Bestatter

Wie viel sollte ich versichern?

Eine der wichtigsten Fragen bei der Wahl der richtigen Sterbegeldversicherung ist: Wie hoch sollte die Versicherungssumme sein, damit sie wirklich hilft – aber nicht überdimensioniert ist?

- 5.000 bis 10.000 Euro – der klassische Rahmen: Dieser Betrag reicht in der Regel für eine würdevolle Bestattung mit allem, was dazugehört: Sarg oder Urne, Grabstelle, Trauerfeier, Anzeigen, Blumenschmuck, Formalitäten.

- 15.000 bis 20.000 Euro – für gehobene Wünsche: Wenn Sie eine aufwendigere Zeremonie, ein besonderes Grabmal oder eine langfristige Grabpflege wünschen – oder besonders lange Beitragszeiträume planen, kann eine höhere Summe sinnvoll sein.

- 3.000 Euro – als Basisabsicherung: Bei knappen Mitteln kann schon eine kleinere Summe helfen, die größten Kosten aufzufangen – z. B. für Sarg, Einäscherung und einfache Formalitäten.

Tipp: Wählen Sie Ihre Versicherungssumme nicht nach dem Höchstbetrag, sondern nach dem, was Sie realistisch erwarten und was Sie für Ihren Abschied möchten. Wer früh vorsorgt, sollte außerdem mögliche Preissteigerungen und die Inflation mit einrechnen. Bei der Bestattungsvorsorge Comfort Plus und Premium der LV 1871 kann auf Wunsch eine Beitragsdynamik von drei Prozent vereinbart werden, damit die Versicherungssumme jährlich mitwächst.

Alternativen zur Sterbegeldversicherung im Vergleich

Eine Sterbegeldversicherung ist nicht die einzige Möglichkeit, Bestattungskosten abzusichern. Es gibt auch andere Wege – je nachdem, wie flexibel, sicher oder zweckgebunden Sie vorsorgen möchten. Hier die wichtigsten Optionen im direkten Vergleich:

Treuhandkonto

Ein zweckgebundenes Konto – meist über ein Bestattungsinstitut – mit einem festgelegten Betrag für die eigene Beerdigung.

Vorteile:

- Kapital bleibt im Besitz des Versicherten

- Zweckbindung schützt vor Zugriff durch das Sozialamt

- Keine monatlichen Beiträge

Nachteile:

- Hohe Einmalzahlung erforderlich

- Keine automatische Auszahlung – Angehörige müssen aktiv werden

- Keine Verzinsung oder Rendite

Sparplan oder Tagesgeldkonto

Ein klassischer Weg, Geld beiseitezulegen – flexibel, aber ohne Zweckbindung.

Vorteile:

- Flexibel nutzbar

- Auch als Erbschaft verfügbar

Nachteile:

- Kein Schutz vor Fremdzugriff (z. B. Sozialamt)

- Kapital fällt in den Nachlass – oft mit zeitlicher Verzögerung

- Geld kann zweckentfremdet werden

Weiterführend: Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Risikolebensversicherung

Gedacht zur Absicherung von Familie oder Krediten – keine spezifische Vorsorge für die Bestattung.

Vorteile:

- Sehr hohe Summen möglich

- Günstig bei frühem Einstieg (v. a. für junge Familien)

Nachteile:

- Nur bei Tod innerhalb der Laufzeit

- Keine Auszahlung bei Überleben

- Gesundheitsprüfung fast immer Pflicht

- Kein direkter Bezug zur Beerdigung

Vergleichstabelle: Welche Vorsorgeform passt zu Ihnen?

Die Sterbegeldversicherung ist zwar nicht für jede Lebenssituation die beste Lösung – aber sie bietet Ihnen ein hohes Maß an Planbarkeit, Rechtssicherheit und psychologischer Entlastung. Wenn Sie sich eine klar definierte Vorsorgeform mit einfacher Auszahlung und Schutz vor Zugriffen wünschen, ist sie die effizienteste Lösung.

Vorteile & Nachteile auf einen Blick

Die Entscheidung für oder gegen eine Sterbegeldversicherung sollte stets auf Basis einer fundierten Abwägung getroffen werden. Die nachfolgende Gegenüberstellung zeigt Ihnen übersichtlich die wichtigsten Vorteile und potenziellen Nachteile dieser Versicherungsform:

Expertenrat & rechtlicher Kontext

Wer frühzeitig vorsorgt, entlastet nicht nur Angehörige, sondern schützt auch das eigene Vermögen vor unnötigem Zugriff. Gerade beim Thema Bestattungskosten lohnt sich ein Blick auf rechtliche Rahmenbedingungen – und auf das, was erfahrene Fachleute raten.

Expertenstimme aus der Praxis

„Die Sterbegeldversicherung ist kein Renditeprodukt – sondern ein ganz klares Absicherungsinstrument. Für Menschen ab 50, die keine Rücklagen haben, ist sie fast unverzichtbar. Wichtig ist nur: realistisch kalkulieren. Was wird gebraucht – und was kann ich dauerhaft zahlen?“

— Markus Berger, Fachberater für Vorsorgeprodukte (Versicherungsfachwirt IHK)

Klare Empfehlung: Je früher, desto besser – aber nur, wenn der Beitrag dauerhaft tragbar ist.

Gesetzliche Regelung: Wann hilft das Sozialamt – und wann nicht?

Viele glauben: Im Ernstfall zahlt der Staat. Doch das stimmt nur bedingt. Laut § 74 SGB XII gilt:

Das Sozialamt übernimmt Bestattungskosten nur dann, wenn den Angehörigen die Zahlung nicht zumutbar ist und sie selbst auf Sozialhilfe angewiesen sind.

In der Realität heißt das oft:

- Kein Anspruch – selbst wenn kaum Vermögen da ist

- Angehörige bleiben auf den Kosten sitzen

Schonvermögen – wie die Versicherung schützt

Ein echter Vorteil: Viele Sterbegeldversicherungen gelten als Schonvermögen – also geschütztes Kapital, auf das das Sozialamt nicht zugreifen darf. Laut der Sparkasse sind zweckgebundene Policen bis etwa 10.000 bis 12.000 Euro meist anerkannt – das kann je nach Bundesland leicht variieren.

Besonders wichtig im Alter: Bei Pflegebedürftigkeit schützt die Police davor, dass das Ersparte fürs Pflegeheim aufgebraucht werden muss.

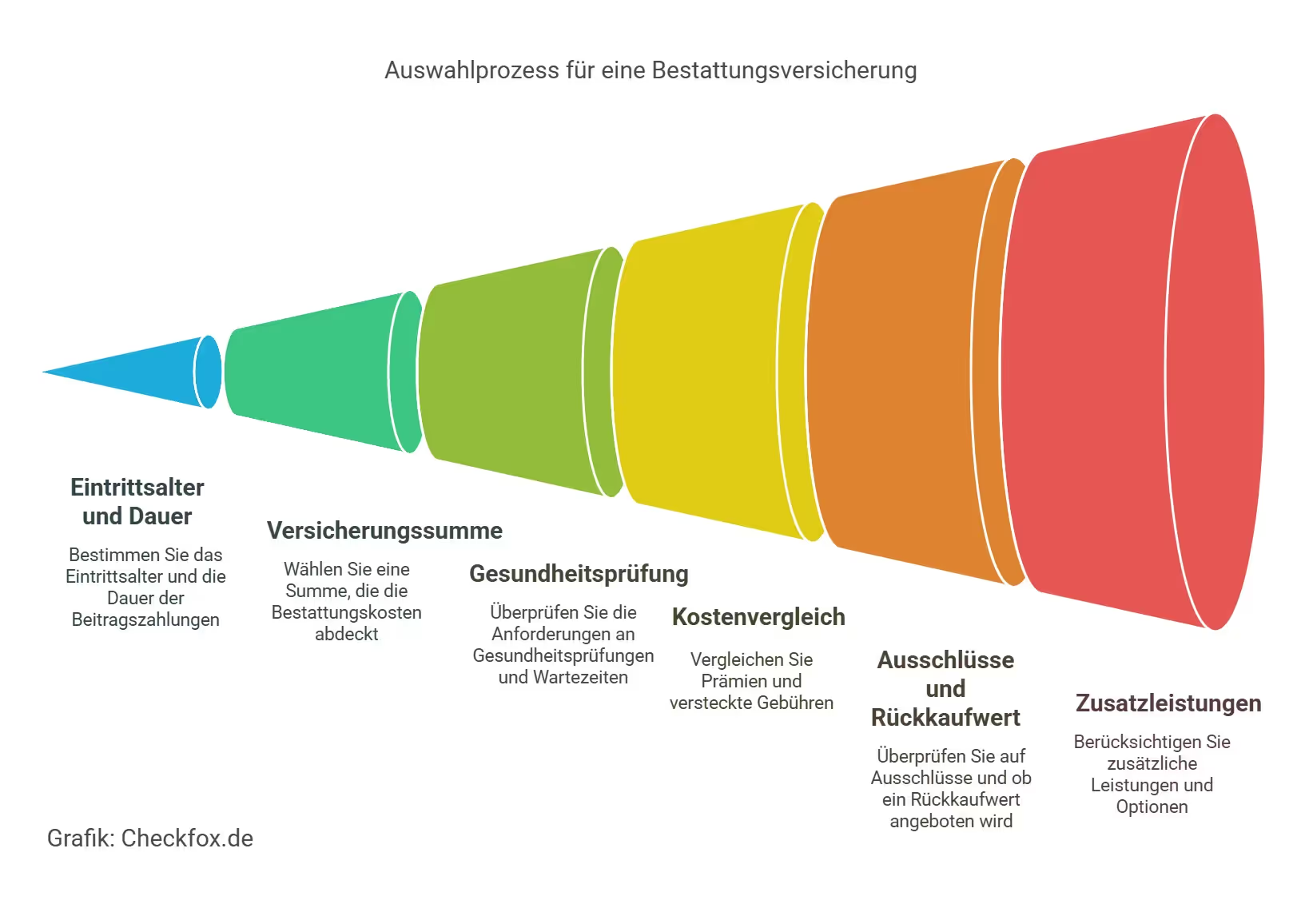

Checkliste: Worauf Sie beim Abschluss einer Sterbegeldversicherung achten sollten

Bevor Sie unterschreiben, lohnt sich ein genauer Blick auf die Details. Denn nicht jeder Tarif passt zu jeder Lebenslage. Diese Checkliste hilft Ihnen, die wichtigsten Punkte durchzugehen – schnell, übersichtlich und ohne Fachchinesisch.

1. Die richtige Versicherungssumme – realistisch statt willkürlich

- Orientieren Sie sich an echten Bestattungskosten: meist 5.000 bis 10.000 €

- Vermeiden Sie Überversicherung – das treibt nur unnötig den Beitrag hoch

- Keine Erbschaft geplant? Dann reicht eine reine Kostenabsicherung völlig

Tipp: Fragen Sie nach, ob Sie die Summe später noch anpassen können – z. B. bei Umzug oder geänderten Wünschen.

2. Gesundheitsprüfung: Ja oder Nein?

- Ohne Gesundheitsprüfung: einfach, aber meist teurer und mit längerer Wartezeit

- Mit Gesundheitsprüfung: günstiger, aber nicht für jeden möglich

Wichtig: Klären Sie, ob Ihre Vorerkrankung zum Ausschluss führt oder einfach nur den Beitrag erhöht.

3. Wartezeiten nicht unterschätzen

- Meist 24 Monate Wartezeit, wenn keine Gesundheitsprüfung erfolgt

- Während dieser Zeit: nur Rückzahlung der Beiträge, keine volle Leistung (außer bei Unfalltod)

- Tarife mit Sofortschutz? Gibt es – aber fast immer nur mit Gesundheitsprüfung

4. Was kostet es – und wie lange?

- Rechnen Sie mal durch: Wie viel zahlen Sie insgesamt ein? Und was kommt im Ernstfall raus?

- Beiträge sollten langfristig gut in Ihr Monatsbudget passen

- Bonus: Manche Anbieter bieten Beitragsfreiheit ab z. B. 85 Jahren

5. Extras und Flexibilität: lohnt sich ein zweiter Blick?

- Gibt es eine Überschussbeteiligung (also: Mini-Rendite)?

- Können Sie die Police pausieren oder beitragsfrei stellen?

- Gibt es Leistungen bei Unfalltod oder Pflegebedürftigkeit?

Tipp: All das steht im Produktinformationsblatt – oder Sie fragen einfach direkt nach.

Klare Entscheidungshilfe für Ihre Vorsorge – mit Herz und Verstand

Die Sterbegeldversicherung ist kein Produkt für jeden – aber für viele genau das Richtige: ein Schutzschirm für den letzten Weg, der Angehörige entlastet und Sorgen nimmt, bevor sie entstehen. Was sie ausmacht?

- Eine klare Zweckbindung

- Eine zuverlässige Auszahlung im Todesfall

- Und: ein rechtlich geschützter Raum für finanzielle Fürsorge

Für wen lohnt sich die Sterbegeldversicherung?

- Menschen zwischen 40 und 60 Jahren, die ohne große Rücklagen vorsorgen wollen

- Seniorinnen und Senioren, die ihre Angehörigen nicht belasten möchten

- Personen mit Vorerkrankungen, die einen Tarif ohne Gesundheitsfragen nutzen wollen

- Vorsorgebewusste, die Planbarkeit und Sicherheit schätzen

Weiterführend: Sterbegeldversicherungen für Rentner im Vergleich

Worauf kommt es beim Vergleich an?

- Die Versicherungssumme sollte zur realen Bestattungsplanung passen

- Prüfen Sie die Gesamtkosten über die Laufzeit, nicht nur den Monatsbeitrag

- Achten Sie auf Wartezeiten und Gesundheitsfragen – sie entscheiden über Sofortschutz

- Flexibilität im Vertrag: Rückkaufswert, Freistellung, Zusatzoptionen

- Alternativen mitdenken – wie Treuhandkonten oder Sparmodelle, wenn einmalig zahlbar

Weiterführend: Sterbegeldversicherungen ohne Wartezeit im Vergleich

Weiterführend: Sterbegeldversicherungen ohne Gesundheitsprüfung im Vergleich

Wann ist der richtige Zeitpunkt für den Abschluss?

Je früher, desto besser – das ist keine Floskel, sondern einfache Mathematik:

- Beiträge sind mit 40 günstiger als mit 60

- Die Auswahl an Tarifen ist größer

- Und der Kopf ist freier – weil alles geregelt ist

Jetzt vorsorgen – für Sie und die, die bleiben

Eine Sterbegeldversicherung kann keinen Verlust aufhalten. Aber sie kann verhindern, dass der Abschied zur finanziellen Belastung wird. Sie geben damit ein Versprechen: Alles ist vorbereitet. Alles ist geregelt. Und das ist ein gutes Gefühl – für Sie. Und für die Menschen, die Ihnen am Herzen liegen.

Mithilfe unserer unabhängigen Expertenberatung können Sie eine optimale Entscheidung treffen und eine individuell passende Sterbegeldversicherung finden.

[CTA]

Häufig gestellte Fragen

Wann ist der beste Zeitpunkt für den Abschluss einer Sterbegeldversicherung?

Am sinnvollsten ist ein Abschluss zwischen dem 40. und 60. Lebensjahr. Die Beiträge sind dann noch moderat, die Auswahl an Tarifen groß und die Absicherung lässt sich langfristig gut planen. Später ist der Einstieg zwar noch möglich – aber eben auch teurer.

Wie hoch sollte die Versicherungssumme sein?

Das kommt auf Ihre Wünsche an. Für eine einfache Feuerbestattung reichen oft 5.000 €, für eine klassische Erdbestattung mit Grabstein sind 8.000 bis 10.000 € realistischer. Wichtig: Nicht zu knapp kalkulieren – aber auch keine übertriebene Absicherung.

Gibt es Tarife ohne Gesundheitsprüfung?

Ja – vor allem für Personen über 50. Der Vorteil: Kein Arztbesuch, keine Gesundheitsfragen. Der Nachteil: Es gibt meist eine Wartezeit von 24 Monaten, bis die volle Leistung greift.

Was passiert, wenn ich während der Wartezeit sterbe?

Dann wird in der Regel nur das eingezahlte Geld zurückgezahlt. Ausnahme: Unfalltod – hier zahlen viele Versicherer schon ab Tag 1 die volle Summe.

Kann ich den Vertrag vorzeitig kündigen?

Ja – aber Achtung: In den ersten Jahren ist der Rückkaufswert oft sehr gering. Besser: Beitragsfreistellung prüfen – damit bleibt der Schutz bestehen, ohne weitere Zahlungen.

Ist mein Geld vor Gläubigern oder dem Sozialamt sicher?

Ja – unter bestimmten Bedingungen. Sterbegeldversicherungen gelten oft als Schonvermögen (z. B. bis 10.000 €),

wenn sie zweckgebunden sind – etwa für die Bestattung. Das schützt im Pflegefall oder bei Sozialleistungen vor dem Zugriff Dritter.

Muss ich die Auszahlung versteuern?

Nein – in den allermeisten Fällen nicht. Die Leistung ist steuerfrei, wenn sie an die im Vertrag genannte Person geht und unter dem Erbschaftsteuerfreibetrag bleibt.

Ist eine Sterbegeldversicherung für junge Menschen sinnvoll?

Eher nicht – außer in besonderen Fällen: bei chronischen Erkrankungen oder wenn es gar keine Rücklagen gibt. Für alle anderen stehen meist andere Themen im Vordergrund – z. B. Berufsunfähigkeit oder Altersvorsorge.

Warum ist eine private Sterbegeldversicherung seit 2004 besonders relevant?

Seit 2004 finanzieren die Angehörigen die Bestattungskosten ohne staatliche Hilfe. Eine private Sterbegeldversicherung schließt eine wichtige Lücke.

Welche Faktoren sollten bei der Wahl der Sterbegeldversicherung berücksichtigt werden?

Wichtig sind das Eintrittsalter und der Gesundheitszustand. Auch die Versicherungssumme, die Wartezeit und ob eine Gesundheitsprüfung nötig ist, spielen eine Rolle.

Wie verhalten sich die Leistungen und Kosten einer Sterbegeldversicherung?

Die Leistungen liegen zwischen 1.500 und 20.000 Euro. Die Kosten hängen vom Alter und der Gesundheit ab. Man sollte die Gesamtkosten im Verhältnis zur Summe betrachten, um die Wirtschaftlichkeit zu beurteilen.

Welche Nachteile hat eine Sterbegeldversicherung?

Nachteile sind höhere Kosten, vor allem im Alter. Auch die Wartezeit, bis man die volle Leistung erhält, kann ein Problem sein.

Inwiefern sind die Laufzeiten von Sterbegeldversicherungen relevant?

Die Laufzeiten sind wichtig für den Kostenvergleich. Man sollte gleichbleibende Laufzeiten vergleichen, um die Beiträge fair zu bewerten.

Gibt es spezielle Tarife bei Sterbegeldversicherungen für Personen über 80 Jahre?

Ja, es gibt spezielle Tarife für Menschen über 80 Jahre. Diese bieten oft kürzere Wartezeiten und verzichten auf eine Gesundheitsprüfung.