Die kurze Antwort: Eine echte Familien-Krankenhauszusatzversicherung – wie die beitragsfreie Familienversicherung in der GKV – gibt es nicht. Jedes Familienmitglied braucht eine eigene Police. Was der Markt stattdessen bietet: günstige Kindertarife ab ca. 3–5 €/Monat, familienfreundliche Leistungsbausteine wie Rooming-In, und bei einigen Anbietern Familienrabatte von bis zu 10 % bei Mehrfachabschlüssen.

Dieser Ratgeber erklärt Ihnen ausführlich und leicht verständlich, wie Sie als Familie eine sinnvolle Krankenhausabsicherung aufbauen – ohne zu viel zu zahlen.

Das Wichtigste in Kürze

- Keine echte Familienpolice: Jedes Familienmitglied – Erwachsene wie Kinder – braucht einen eigenen Vertrag.

- Kinderbeiträge: Ab ca. 3,74 €/Monat (Württembergische, bis 16 J.) bzw. ab 4,31 € (ARAG Zweibett, 0–15 J.) oder 5,14 € (HUK-COBURG, Kind 12 J.).

- Rooming-In: Elternbegleitung bei stationärer Kinderbehandlung – Die GKV zahlt nur bis 6 Jahre bei medizinischer Notwendigkeit; gute Tarife leisten bis 12, 14 oder 16 Jahre.

- Rabatte: Einige Versicherer bieten 5–10 % Nachlass bei Abschluss für mehrere Familienmitglieder oder über die eigene Krankenkasse.

- Gesundheitsprüfung: Kinder haben oft erleichterte Prüfung; ein frühzeitiger Abschluss ist empfehlenswert.

- Steuer: Beiträge als Vorsorgeaufwendungen absetzbar – max. 1.900 €/Jahr (Pflichtversicherte) bzw. 2.800 € (Selbstständige); in der Praxis oft schon durch Basis-KV ausgeschöpft.

Was die GKV im Krankenhaus leistet – und wo die Lücke beginnt

Die GKV sichert medizinisch notwendige stationäre Behandlung ab: Mehrbettzimmer, diensthabender Stationsarzt, nächstgelegenes geeignetes Krankenhaus.

Wahlleistungen – Einzelzimmer, Chefarztbehandlung, freie Klinikwahl – sind für GKV-Patienten möglich, müssen aber privat bezahlt werden, sofern keine Zusatzversicherung besteht.

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Besonders für Familien relevant:

- Rooming-In (Elternbegleitung beim stationären Kind) übernimmt die GKV nur bis zum 6. Lebensjahr und nur bei medizinischer Notwendigkeit.

- Für ältere Kinder zahlen Eltern die Begleitunterkunft komplett selbst.

Weiterführend: Krankenhausaufenthalt mit Kind – Welche Leistungen sind abgedeckt?

Weiterführend: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

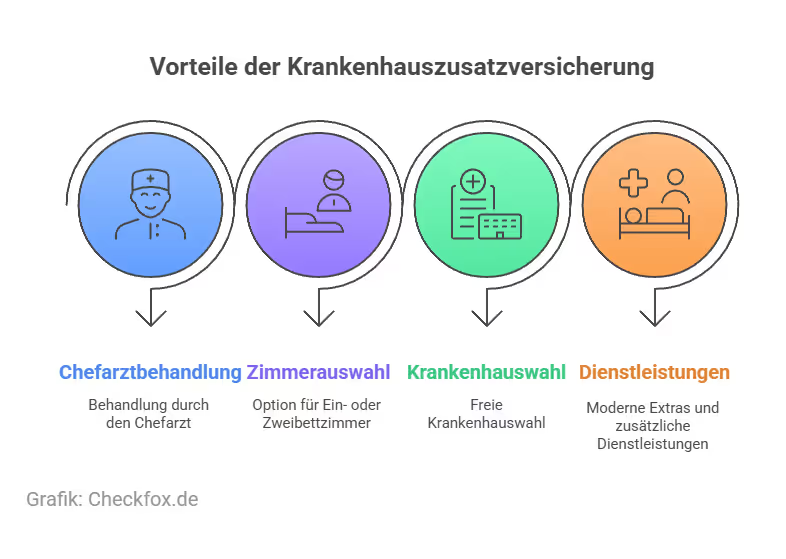

Welche weiteren Leistungen benötigen Familien?

Bei der Auswahl einer passenden Krankenhauszusatzversicherung kommt es vor allem auf die Bedürfnisse der einzelnen Mitglieder an. Kinder profitieren beispielsweise besonders von einer kindgerechten Versorgung, während Erwachsene eher auf Komfortleistungen wie Einbettzimmer oder Spezialisten-Behandlungen achten.

- Ein- oder Zweibettzimmer: Mehr Ruhe für Eltern und Kinder, gerade bei längeren Krankenhausaufenthalten.

- Chefarztbehandlung: Behandlung durch den Spezialisten – bei schweren Diagnosen ein echter Vorteil.

- Freie Krankenhauswahl: Zugang zu Spezialkliniken oder Wunschkrankenhäusern, unabhängig von Einweisungen durch die GKV.

- Schnelle Aufnahme und kürzere Wartezeiten: Besonders bei geplanten Eingriffen sehr hilfreich.

Manche Versicherer bieten auch Zusatzbausteine wie Reha-Maßnahmen, eine Fahrtkostenübernahme oder psychologische Betreuung nach schweren Erkrankungen an.

Weiterführend: Was kostet die Chefarztbehandlung im Krankenhaus?

Weiterführend: Wie sinnvoll ist die Chefarztbehandlung im Krankenhaus?

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Warum es keine echte Familienpolice gibt

Die beitragsfreie Familienversicherung in der GKV (Mitversicherung von Ehepartnern und Kindern ohne eigenen Beitrag) gibt es im privaten Zusatzversicherungsmarkt nicht. Private Krankenversicherungen kalkulieren individuell nach Alter und Gesundheitszustand – eine Quersubventionierung wie in der GKV ist versicherungsmathematisch nicht möglich.

Was der Markt stattdessen bietet:

- Sehr günstige Kinderbeiträge (Kinder sind statistisch gesundes Versicherungskollektiv)

- Familienrabatte bei Mehrfachabschlüssen beim selben Anbieter (5–10 %)

- Rabatte über die eigene Krankenkasse (Kooperationstarife) – entfallen aber bei Kassenwechsel

- Familienrelevante Leistungsbausteine: Rooming-In, Schwangerschafts-Tagegeld, Babybett

8 Anbieter mit familienfreundlichen Tarifen im Vergleich

Beitragsübersicht: Was Familienmitglieder zahlen

Beispielrechnung Familie mit 2 Erwachsenen (35 J.) + 2 Kindern:

- 2 × Erwachsene Zweibettzimmer ca. 30 €/Monat = 60 €

- 2 × Kinder ab ca. 4 €/Monat = 8 €

- Gesamtbeitrag Familie: ca. 68 €/Monat – je nach Anbieter und Tarifumfang 50–100 €/Monat

Das familienrelevanteste Feature: Rooming-In

Konkrete Bedeutung:

- Muss ein Kind 7 Tage stationär behandelt werden, zahlen Eltern ohne Versicherung für ihre Begleitunterkunft im Schnitt 100–150 €/Tag komplett selbst.

- Bei einem Kind über 6 Jahren und ohne medizinische Notwendigkeit zahlt die GKV gar nichts.

Entscheidungshilfe: Was für welche Familiensituation sinnvoll ist

Wichtige Vertragsaspekte für Familien

Wartezeiten:

- Standard: 3 Monate allgemein; 8 Monate für Entbindung

- Kooperationstarife über die eigene Krankenkasse können Wartezeiten verkürzen – aber: Rabatte entfallen bei Kassenwechsel

- Kinder profitieren häufig von vereinfachten Wartezeit-Regelungen

Weiterführend: Krankenhauszusatzversicherungen ohne Wartezeit im Vergleich

Gesundheitsprüfung:

- Kinder haben oft erleichterte oder vereinfachte Prüfung.

- Je jünger der Abschluss, desto besser die Konditionen – und desto geringer das Risiko einer Ablehnung durch Vorerkrankungen.

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Kündigung und Wechsel:

- Nach § 193 VVG können Versicherer in den ersten 3 Jahren unter bestimmten Bedingungen kündigen – hochwertige Anbieter verzichten schriftlich darauf

- Ordentliches Kündigungsrecht des Kunden: meist frühestens nach 2–3 Jahren mit 1-monatiger Frist

- Tarifwechsel innerhalb desselben Unternehmens sinnvoller als Anbieterwechsel (Altersrückstellungen bleiben erhalten)

Kassenwechsel: Familienrabatte und Sonderkonditionen über die Krankenkasse entfallen, wenn man die Kasse wechselt. Wichtig: Wer einen Kassenwechsel plant, sollte den Zusatzvertrag vor dem Wechsel direkt (nicht über Kasse) abschließen.

Weiterführend: Krankenhauszusatzversicherung kündigen oder wechseln - So gehen Sie richtig vor

Wie sinnvoll ist eine Krankenhauszusatzversicherung für Kinder?

Für Kinder kann eine Krankenhauszusatzversicherung besonders sinnvoll sein – und das gleich aus mehreren Gründen. Einerseits sind Krankenhausaufenthalte bei Kindern keine Seltenheit, sei es wegen Operationen, Unfällen oder akuten Erkrankungen. Andererseits legen viele Eltern Wert darauf, bei ihrem Kind bleiben zu können, was durch sogenannte Rooming-in-Leistungen abgesichert wird.

Ein weiteres Argument: In jungen Jahren sind die Beiträge für Zusatzversicherungen meist deutlich günstiger, und der Gesundheitszustand ist in der Regel gut – was die Annahme durch den Versicherer erleichtert. Außerdem entfällt bei frühzeitigem Abschluss oft die Wartezeit für bestimmte Leistungen.

- Viele Anbieter bieten spezielle Kindertarife an.

- Manche Versicherer verzichten für Kinder auf die Gesundheitsprüfung, wenn ein Elternteil bereits versichert ist.

Weiterführend: Krankenhauszusatzversicherung für Kinder – lohnt sich das?

Leistungsfall: Wie es in der Praxis funktioniert

Fallbeispiel Familie Müller:

Das 8-jährige Kind muss wegen einer Blinddarmentzündung stationär behandelt werden. Die Mutter begleitet das Kind (Rooming-In-Leistung aus der Zusatzversicherung).

Die Eltern wünschen Chefarztbehandlung – die Police erstattet die privatärztlichen Kosten und den Einbettzimmer-Aufpreis. Ohne Versicherung wären alle diese Kosten vollständig selbst zu zahlen.

Ablauf im Leistungsfall:

- Im Krankenhaus: Versicherungskarte vorlegen, Wahlleistungen beauftragen

- Einige Tarife verlangen vorherige Anmeldung – AVB prüfen

- Nach Entlassung: Krankenhausrechnung und GKV-Leistungsabrechnung einreichen

- Der Versicherer prüft und erstattet die Mehrkosten

Häufige Fehler beim Familienabschluss

Die Bedürfnisse in einer Familie unterscheiden sich oft deutlich – während Eltern vielleicht Wert auf Chefarztbehandlung und Einbettzimmer legen, sind bei Kindern andere Leistungen wie Rooming-in, kurze Wartezeiten und der Verzicht auf Gesundheitsfragen besonders wichtig. Umso entscheidender ist es, die Tarife individuell auf die Familienmitglieder abzustimmen.

Vor- und Nachteile für Familien

Fazit: So bauen Familien eine sinnvolle Krankenhausabsicherung auf

Eine echte Familienpolice gibt es nicht – aber das ist kein Problem. Günstige Kindertarife, Rooming-In bis 16 Jahre, Schwangerschafts-Tagegelder und familienrelevante Komfortbausteine machen den Markt für Familien attraktiver als die fehlende Familienpolice vermuten lässt.

Die wichtigsten Empfehlungen:

- Kindertarife so früh wie möglich abschließen (günstigste Beiträge, erleichterte Gesundheitsprüfung)

- Rooming-In-Grenze mindestens bis 12 Jahre wählen

- Rabatte über Krankenkasse nur nutzen, wenn kein Kassenwechsel geplant

- Tarife mit Altersrückstellungen für Erwachsene bevorzugen – langfristig stabiler

- Kündigungsrechtsverzicht des Versicherers explizit prüfen

Und nun?

Am Ende hängt die Entscheidung stark vom persönlichen Anspruch, dem Gesundheitszustand und dem Budget ab. Für viele Familien kann die Zusatzversicherung jedoch ein beruhigendes Sicherheitsnetz im Ernstfall darstellen.

Mit unserer unabhängigen Expertenberatung können Sie zeitnah und ohne Stress eine fundierte Entscheidung treffen und zeitnah eine passende Krankenhauszusatzversicherung für sich und Ihre Familie finden.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen Versicherungsexperten.

[CTA]

Häufig gestellte Fragen

Gibt es eine Familien-Krankenhauszusatzversicherung?

Nein – nicht wie die beitragsfreie GKV-Familienversicherung. Jedes Familienmitglied benötigt eine eigene Police. Der Markt bietet jedoch günstige Kindertarife ab ca. 3,74 €/Monat, familienrelevante Leistungen (Rooming-In, Schwangerschafts-Tagegeld) und bei einigen Anbietern Familienrabatte von 5–10 %.

Was kostet eine Krankenhauszusatzversicherung für Kinder?

Sehr wenig: ab ca. 3,43 €/Monat (DKV, ab Geburt), 3,74 €/Monat (Württembergische, bis 16 J.) oder 4,31 €/Monat (ARAG, 0–15 J.). Das macht Kindertarife besonders attraktiv – frühzeitiger Abschluss sichert die günstigsten Konditionen.

Bis zu welchem Alter zahlt die Krankenhauszusatzversicherung für Rooming-In?

Das hängt vom Tarif ab. Die GKV zahlt nur bis 6 Jahre bei medizinischer Notwendigkeit. Gute Tarife leisten deutlich länger: SDK bis 16 Jahre, Württembergische bis 15 Jahre, HanseMerkur bis 14 Jahre, SBK/ARAG bis 12 Jahre, Allianz bis 10 Jahre.

Gibt es Familienrabatte?

Ja – einige Anbieter gewähren 5–10 % Nachlass bei Mehrfachabschlüssen im selben Haushalt oder über die eigene Krankenkasse. Wichtig: Rabatte über die Krankenkasse entfallen bei einem späteren Kassenwechsel.

Welche Leistungen sind für Familien besonders wichtig?

Rooming-In (Elternbegleitung bei stationärem Kind), Schwangerschafts-Tagegeld bei Entbindung, Chefarztbehandlung für alle Familienmitglieder und freie Klinikwahl. HanseMerkur bietet zusätzlich 50 €/Tag Schwangerschafts-Tagegeld; SBK/ARAG-Kooperationstarifen bieten Elternzimmer bei Geburt.

Sollte ich den Kindertarif über die Krankenkasse abschließen?

Nur wenn kein Kassenwechsel geplant ist. Kooperationstarife über die eigene Kasse bieten oft Sonderkonditionen und verkürzte Wartezeiten – aber die Rabatte entfallen, wenn Sie später die Krankenkasse wechseln. Direktabschlüsse sind flexibler.

Ab welchem Alter lohnt sich eine Zusatzversicherung für Kinder?

Ein früher Abschluss – idealerweise ab Geburt – kann sich lohnen, da Kinder oft sehr günstig versichert sind und später auftretende Vorerkrankungen ausgeschlossen werden.

Gibt es Wartezeiten oder Gesundheitsprüfungen?

Ja, viele Tarife sehen Wartezeiten (meist 3 Monate) und Gesundheitsfragen vor. Es gibt aber auch Angebote ohne Gesundheitsprüfung – besonders für Kinder.

Sind die Leistungen der gesetzlichen Krankenversicherung nicht ausreichend?

Die gesetzliche Krankenversicherung (GKV) bietet eine Basisversorgung. Zusatzversicherungen ermöglichen jedoch deutlich bessere Leistungen und mehr Komfort im Krankenhaus.