Wussten Sie, dass eine Deckungszusage der Rechtsschutzversicherung ein rechtlich bindendes Schuldanerkenntnis ist – und der Versicherer die Kosten danach nicht mehr widerrufen darf? Trotzdem kommt es häufig zu Verzögerungen, Rückfragen oder sogar zu Ablehnungen. Für Betroffene ist die Deckungszusage der zentrale Schritt, damit die Anwalts- und Gerichtskosten nicht aus eigener Tasche bezahlt werden müssen.

Dieser Ratgeber erklärt Ihnen einfach und verständlich, wie der Prozess im Detail funktioniert, welche Voraussetzungen erfüllt sein müssen und wie Sie die Chance auf eine schnelle Deckungszusage erhöhen.

Das Wichtigste in Kürze

- Die Deckungszusage ist eine verbindliche Kostenübernahmeerklärung der Rechtsschutzversicherung.

- Juristisch handelt es sich laut § 125 VVG um ein deklaratorisches Schuldanerkenntnis, das nur in Ausnahmefällen widerrufen werden darf.

- Sie deckt üblicherweise die Anwaltskosten, Gerichtskosten, Sachverständige und Zeugengelder, abzüglich der Selbstbeteiligung.

- Voraussetzung: Das Rechtsgebiet muss versichert sein, die Wartezeit erfüllt, eine Erfolgsaussicht vorhanden und es darf keine Mutwilligkeit vorliegen.

- Die Prüfung dauert meist 2 bis 3 Wochen, in Eilsachen geht es auch mal schneller.

- Eine fehlende oder verspätete Zusage kann über einen Stichentscheid oder den Versicherungsombudsmann angegriffen werden.

Was ist eine Deckungszusage? (Definition & Bedeutung)

Eine Deckungszusage ist die verbindliche Erklärung der Rechtsschutzversicherung, dass sie die Kosten eines konkreten Rechtsfalls übernimmt. Sie ist für den Anwalt das zentrale Dokument, um seine Tätigkeit ohne Kostenrisiko des Mandanten aufzunehmen.

Juristisch handelt es sich gemäß § 125 VVG um ein deklaratorisches Schuldanerkenntnis – das bedeutet: Sobald die Zusage vorliegt, kann die Versicherung nur noch in seltenen Ausnahmefällen zurückrudern.

Eine Deckungszusage umfasst immer einen klar abgegrenzten Sachverhalt, z. B. eine Kündigung, einen Verkehrsunfall oder einen Streit über einen Kaufvertrag. Sie gilt nicht pauschal, sondern nur für genau den Fall, den der Anwalt oder Versicherte gemeldet hat.

Seiten wie Finanztip und rightmart betonen daher, wie wichtig eine präzise Formulierung des Sachverhalts ist.

Tabelle: Was umfasst eine Deckungszusage?

Wie läuft die Deckungszusage ab? Schritt für Schritt

Damit die Rechtsschutzversicherung die Kosten übernimmt, muss zuerst geprüft werden, ob der Fall überhaupt gedeckt ist. Der Ablauf ist in den meisten Tarifen nahezu identisch – unabhängig davon, ob Sie die Anfrage selbst stellen oder Ihr Anwalt dies übernimmt. Der Prozess gliedert sich in sechs Schritte:

- Schilderung des Sachverhalts: Sie oder Ihr Anwalt erläutern der Versicherung kurz, worum es geht: Kündigung, Verkehrsunfall, Streit mit dem Vermieter, Vertragsprobleme usw.

- Prüfung der versicherten Leistungsart: Die Versicherung prüft, ob das Rechtsgebiet (z. B. Arbeitsrecht, Vertragsrecht, Verkehrsrecht) im Tarif enthalten ist.

- Prüfung von Wartezeit, Erfolgsaussicht & Mutwilligkeit: Wartezeit meist 3 Monate, Erfolgsaussicht muss vorhanden sein (§ 128 VVG) und keine mutwillige Rechtsverfolgung.

- Rückfragen oder Nachreichungen: Häufig verlangt die Versicherung Unterlagen: Verträge, Kündigungen, Bußgeldbescheide, Schriftverkehr.

- Deckungszusage (voll, anteilig oder unter Vorbehalt): Vorbehaltlose Zusage (beste Variante), teilweise Zusage (z. B. nur außergerichtlich) oder Zusage unter Vorbehalt (wird später erneut geprüft).

- Kostenübernahme & Start der anwaltlichen Tätigkeit: Nach Eingang der Zusage kann Ihr Anwalt ohne ein Kostenrisiko für Sie arbeiten.

Rechtskanzleien wie rightmart empfehlen, die Deckungsanfrage immer über den Anwalt laufen zu lassen – die Zusage kommt schneller und mit weniger Nachfragen.

Tabelle: Wege zur Deckungsanfrage – selbst stellen oder Anwalt beauftragen?

Voraussetzungen für die Deckungszusage

Damit die Rechtsschutzversicherung die Kosten übernimmt, müssen mehrere Bedingungen erfüllt sein. Diese Prüfung erfolgt bei jeder Deckungsanfrage – unabhängig vom Rechtsgebiet. Besonders wichtig sind:

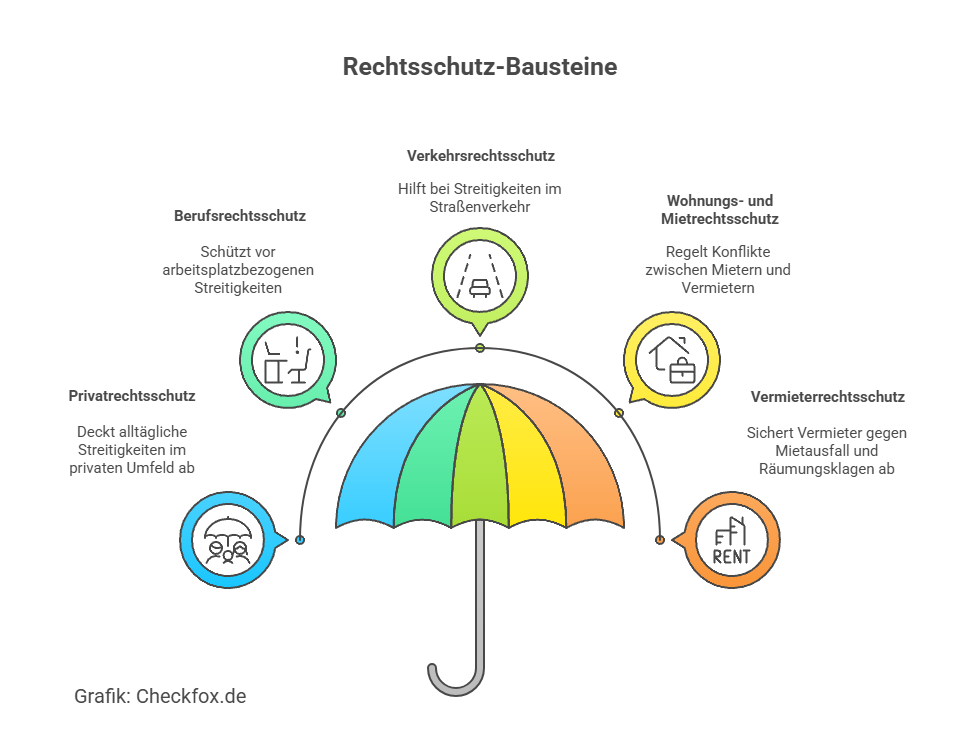

1. Das Rechtsgebiet muss versichert sein

Ob Arbeitsrecht, Verkehr, Wohnen oder Vertragsrecht: Die Deckung gilt nur, wenn das betroffene Rechtsgebiet auch Bestandteil Ihres Tarifs ist.

Beispiele: Eine Kündigung ist häufig durch den Berufsrechtsschutz abgedeckt, ein Streit mit dem Vermieter durch den Wohnungsrechtsschutz.

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Weiterführend: Verkehrsrechtsschutzversicherung im Vergleich

Weiterführend: Mietrechtsschutzversicherung im Vergleich

2. Die Wartezeit muss abgelaufen sein

In fast allen Rechtsschutzverträgen gilt eine Wartezeit von 3 Monaten, bevor Leistungen beansprucht werden können.

Ausnahmen:

- Verkehrsrecht: meistens keine Wartezeit

- Strafrecht (fahrlässig): häufig keine Wartezeit

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

3. Der Fall muss Erfolgsaussichten besitzen (§ 128 VVG)

Versicherungen lehnen Fälle ab, die offensichtlich aussichtslos oder „mutwillig“ sind. Im Zivilrecht wird diese Prüfung besonders streng vorgenommen.

4. Kein Risikoausschluss darf bestehen

Typische Ausschlüsse sind unter anderem:

- Kapitalanlage- und Fondsfälle

- Bausachen

- Familienrechtliche Kernverfahren (z. B. Scheidung)

- Vorsätzliche Straftaten (solange der Vorsatzvorwurf nicht entfällt)

Weiterführend: Was deckt die Rechtsschutzversicherung ab - und was nicht?

Tabelle: Voraussetzungen & typische Ausschlüsse

Fristen, die Sie kennen müssen

Fristen spielen bei der Deckungszusage eine entscheidende Rolle. Werden sie verpasst, kann das dazu führen, dass die Versicherung die Kostenübernahme verweigert – selbst wenn der Fall eigentlich versichert wäre.

1. Wartezeit von meist 3 Monaten

Die meisten Rechtsschutzversicherungen sehen eine Wartezeit von 3 Monaten vor, bevor Ansprüche geltend gemacht werden können.

Ausnahmen:

- Verkehrsrecht: meist keine Wartezeit

- Strafrecht (fahrlässig): häufig keine Wartezeit

2. Prüfungsfrist der Versicherung

Versicherer haben in der Regel 2–3 Wochen, um eine Deckungsanfrage zu prüfen. In eilbedürftigen Fällen (z. B. drohende Fristabläufe im Arbeitsrecht) kann die Zusage schneller erteilt werden. Manche Kanzleien nutzen den Hinweis auf drohende Fristversäumnisse, um die Bearbeitung zu beschleunigen.

3. Fristen im zugrunde liegenden Rechtsfall

Diese Fristen müssen trotz fehlender Zusage eingehalten werden.

Beispiele:

- Kündigungsschutzklage: 3 Wochen Frist

- Bußgeldbescheid: 2 Wochen Einspruch

- Mietmängel: sofortige Anzeige, sonst Verlust von Ansprüchen

Der Anwalt kann in solchen Situationen unter Vorbehalt tätig werden – und später nachträglich abrechnen. Dies wird auch im Research-Paper betont.

4. Nach Ablehnung: Frist für Stichentscheid

Wird die Deckung abgelehnt, haben Versicherte üblicherweise 4 Wochen, um einen Stichentscheid durch ihren Anwalt einzuholen.

Warum lehnt die Versicherung die Deckung ab?

Eine Ablehnung bedeutet nicht automatisch, dass der Fall nicht versichert ist – häufig liegt es an formalen Fehlern oder fehlenden Unterlagen. Die häufigsten Ablehnungsgründe:

- Rechtsgebiet nicht versichert: Zum Beispiel ist der Streit um Kapitalanlagen in fast allen Tarifen ausgeschlossen.

- Wartezeit nicht erfüllt: Wurde der Versicherungsvertrag zu spät abgeschlossen, ist der Fall oft nicht gedeckt.

- Keine Erfolgsaussicht oder Mutwilligkeit: Versicherungen können ablehnen, wenn die Rechtsverfolgung objektiv aussichtslos erscheint oder die Kosten in keinem Verhältnis zum Nutzen stehen.

- Vorsätzliche Straftat: Bei Vorsatzdelikten wird die Deckung nur gewährt, wenn der Vorwurf später entfällt.

- Fristversäumnisse oder unvollständige Unterlagen: Häufig fehlen Dokumente (z. B. Kündigungsschreiben, Bußgeldbescheid), was die Zusage verzögert oder verhindert.

- Doppelversicherung oder vorvertragliche Fälle: Streitigkeiten, die bereits vor Vertragsbeginn bestanden, sind grundsätzlich ausgeschlossen. Weiterführend: Kann ich eine Rechtsschutzversicherung rückwirkend abschließen?

Ihre Rechte bei Streit mit der Versicherung

Wenn die Rechtsschutzversicherung die Deckungszusage verzögert, nur teilweise erteilt oder ganz ablehnt, haben Versicherte mehrere wirksame Rechtsmittel. Diese sind in der Praxis äußerst wichtig – denn viele Ablehnungen sind unberechtigt oder beruhen auf unvollständigen Sachverhalten.

1. Der Stichentscheid (Anwaltsvotum)

Der Stichentscheid ist das stärkste Instrument gegen eine Ablehnung. Ihr Anwalt gibt dabei eine juristisch fundierte Einschätzung, dass der Fall Erfolgsaussichten hat.

Wichtig:

- Der Versicherer muss dieses Votum akzeptieren, sofern es plausibel begründet ist.

- Die Ablehnung bleibt nur bestehen, wenn die Begründung objektiv unhaltbar wäre.

Der Stichentscheid ist ein „Gamechanger“ bei ablehnenden Versicherungen.

2. Schiedsgutachtenverfahren nach § 128 VVG

Wenn der Versicherer und der Versicherte sich über die Erfolgsaussicht uneins sind, kann nach § 128 VVG ein unabhängiger Gutachter eingeschaltet werden.

- Pro: objektive Entscheidung.

- Contra: langwierig, in der Praxis selten genutzt.

3. Das Ombudsmann-Verfahren

Der Versicherungsombudsmann bietet eine kostenfreie, außergerichtliche Schlichtung.

- Bearbeitungszeit meist 1–3 Monate

- Bis 10.000 € Streitwert ist der Schlichterspruch verbindlich

4. Deckungsklage

Wenn alle Stricke reißen, kann der Versicherte die Kostenübernahme einklagen. Typische Gründe, warum Deckungsklagen Erfolg haben:

- falsche Auslegung des Versicherungsvertrags

- unzulässige Berufung auf Risikoausschlüsse

- fehlende Erfolgsaussichten wurden falsch angenommen

Viele Kanzleien – unter anderem ITMR Legal – raten dazu, eine Deckungsklage erst nach Stichentscheid und Ombudsmann anzustreben, um unnötige Kosten zu vermeiden.

Praxisbeispiele zur Deckungszusage

Konkrete Situationen zeigen am besten, wie der Prozess der Deckungszusage in der Realität funktioniert:

1. Verkehrsrecht – Einspruch gegen Bußgeld

- Frist: 14 Tage

- Versicherung prüft meist innerhalb weniger Tage, da Fristen knapp sind

- Rechtsgebiet nahezu immer gedeckt

- Ergebnis: Eine Deckungszusage fast immer problemlos.

Weiterführend: Verkehrsrechtsschutzversicherung im Vergleich

2. Arbeitsrecht – Kündigungsschutzklage

- Klagefrist: 3 Wochen

- Viele Versicherer geben eine Eilzusage, wenn die Frist droht

- Erfolgsaussichten werden streng geprüft

- Ergebnis: Häufige Zusage, wenn Kündigung nicht offensichtlich begründet ist.

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht im Vergleich

3. Vertragsrecht – Streit nach Onlinekauf

- Die Versicherung prüft die Mutwilligkeit (Verhältnis zwischen Streitwert & Kosten)

- Bei Kleinbeträgen wird oft nur eine teilweise Deckung (Beratung ja, Klage nein) erteilt

- Ergebnis: Zusage je nach Höhe des Schadens.

4. Strafrecht – Vorwurf einer fahrlässigen Körperverletzung

- Vorsatzdelikte ausgeschlossen – aber bei Fahrlässigkeit meist gedeckt

- Zusage erfolgt oft schnell

- Ergebnis: Sofortige Deckungszusage, sofern Tarif Strafrechtsschutz umfasst.

Weiterführend: Strafrechtsschutzversicherung im Vergleich

5. Kapitalanlagen – Fondsverlust

- In 99 % der Tarife ausgeschlossen

- Versicherer verweist auf Risikoausschluss

- Ergebnis: Regelmäßig keine Deckungszusage.

Tipps: So erhöhen Sie die Chance auf eine schnelle Deckungszusage

Je vollständiger und klarer der Fall geschildert ist, desto schneller fällt die Entscheidung der Rechtsschutzversicherung aus. Viele Verzögerungen und Ablehnungen entstehen durch fehlende Unterlagen oder unklare Formulierungen. Die nachfolgenden Tipps erhöhen die Genehmigungsquote deutlich:

1. Sachverhalt strukturiert darstellen

Geben Sie Ihrem Anwalt oder der Versicherung klar an:

- Was ist passiert?

- Was möchten Sie erreichen?

- Welche Unterlagen gibt es bereits?

Kurze, präzise Darstellung = schnellerer Prüfprozess.

2. Wichtige Dokumente direkt mitsenden

- Zum Beispiel: Kündigungsschreiben, Bußgeldbescheid, Mahnung, Schriftverkehr, Screenshots.

- Je vollständiger, desto besser – viele Versicherer prüfen „dokumentengetrieben“.

3. Über den Anwalt anfragen lassen

Die Deckungszusage erfolgt unseren Erfahrungen zufolge schneller und mit höherer Erfolgschance, wenn der Anwalt die Anfrage übernimmt. Die Anwälte wissen, welche Formulierungen die Versicherer erwarten.

4. Auf Fristen hinweisen

Wenn eine Frist droht („Kündigungsschutzklage in 3 Wochen“), sollten Sie das klar mitteilen. Die Versicherer beschleunigen Eilsachen nämlich häufig automatisch.

5. Kosten-Nutzen-Verhältnis betonen

- Gerade im Vertragsrecht prüfen Versicherungen Mutwilligkeit.

- Bei kleineren Streitwerten hilft eine kurze Begründung: „Es geht um ein wiederkehrendes Problem / relevante Summe / wichtiges Grundsatzthema.“

6. Tarif im Blick behalten

Viele Premiumtarife beinhalten einen Beratungsrechtsschutz ohne Selbstbeteiligung – perfekt für Erstberatungen. Kostenlose und unverbindliche Vergleiche wie der Checkfox-Rechtsschutzvergleich helfen Ihnen bei der Tarifauswahl.

Fazit: Deckungszusage leicht gemacht – wenn man weiß, wie es geht

Die Deckungszusage ist der Schlüssel zur Kostenübernahme durch die Rechtsschutzversicherung. Sie schützt Sie vor hohen Anwalts- und Gerichtskosten und gibt Ihnen die Sicherheit für die nächsten Schritte.

Entscheidend sind ein gut dokumentierter Sachverhalt, realistische Erfolgsaussichten und die Einhaltung der Fristen. Wer den Antrag über den Anwalt stellt, erhält die Deckungszusage in der Regel schneller – und vermeidet typische Fehler.

Was nun?

Am besten Sie nutzen direkt den Rechtsschutzversicherungs-Vergleich von Checkfox, um Tarife zu finden, die schnelle Deckungszusagen, hohe Deckungssummen und einen umfassenden Beratungsrechtsschutz bieten.

[CTA]

Häufig gestellte Fragen

Wie lange dauert eine Deckungszusage der Rechtsschutzversicherung?

In der Regel 2–3 Wochen. Bei eiligen Fällen wie Kündigungen oder Bußgeldsachen entscheiden viele Versicherer innerhalb weniger Tage. Wichtig ist, dass alle Unterlagen vollständig eingereicht werden.

Kann eine Deckungszusage widerrufen werden?

Nur in seltenen Ausnahmefällen, etwa bei arglistiger Täuschung. Grundsätzlich ist die Deckungszusage ein deklaratorisches Schuldanerkenntnis und damit rechtlich bindend.

Was tun, wenn die Versicherung nicht antwortet?

Sie können nach 10 bis 14 Tagen nachfassen, eine schriftliche Frist setzen oder Ihren Anwalt bitten, Druck zu machen. Bei drohenden Fristen kann der Anwalt bereits unter Vorbehalt tätig werden.

Wer stellt die Deckungsanfrage – ich oder der Anwalt?

Beides ist möglich. Die Erfahrung zeigt jedoch: Wenn der Anwalt die Anfrage stellt, kommt die Zusage meist schneller und mit weniger Rückfragen.

Warum wird die Deckung abgelehnt?

Häufige Gründe: Wartezeit nicht erfüllt, Rechtsgebiet nicht versichert, keine Erfolgsaussicht oder Risikoausschlüsse (z. B. Kapitalanlagen, Bausachen, Vorsatzdelikte).

Zahlt die Versicherung auch rückwirkend?

Nur wenn der Versicherungsfall nach Versicherungsbeginn eingetreten ist. Fälle, die schon vorher bestanden, sind grundsätzlich ausgeschlossen, siehe auch: Kann ich eine Rechtsschutzversicherung rückwirkend abschließen?