Die beste Verkehrsrechts-schutzversicherung in wenigen Schritten

Ein mittelschwerer Blechschaden an einem modernen Elektrofahrzeug kann aktuell schnell einen Streitwert von 10.000 Euro erreichen – und das Gesamtrisiko für Anwalts- und Gerichtskosten liegt dann schon bei über 4.100 Euro. Hinzu kommen oft 1.000+ Euro für technische Sachverständigengutachten, die im Verkehrsrecht bei Softwaremängeln und komplexen Sensortechnik-Schäden fast obligatorisch geworden sind.

Gleichzeitig schützt der Verkehrsrechtsschutz als einziger Versicherungsbaustein ohne Wartezeit – ein enormer Vorteil gegenüber Miet- oder Arbeitsrecht. Dieser Vergleich zeigt Ihnen, welche Tarife in diesem Jahr führend sind, was der aktuelle Bußgeldkatalog vorschreibt – und welche neuen Mobilitätsrisiken durch E-Scooter, Carsharing und autonomes Fahren entstehen.

JETZT vergleichen

JETZT vergleichenDas Wichtigste in Kürze

- Keine Wartezeit: Verkehrsrechtsschutz gilt ab dem ersten Tag – sofort nach Vertragsabschluss.

- Kosten 2026: Gesamtrisiko bei 10.000 € Streitwert (1. Instanz): ca. 4.100 €; bei 25.000 €: ca. 8.300 €.

- Bußgeldkatalog stabil: Keine fundamentalen Erhöhungen gegenüber 2025; Rettungsgasse: mind. 200 €, 2 Punkte, 1 Monat Fahrverbot.

- FAERFAER-Grenze: Ab 8 Punkten Führerscheinentzug; freiwilliger Abbau nur bis 5 Punkte möglich.

- Testsieger: ARAG Aktiv Premium (Leistung), WGV PBV Optimal (Preis-Leistung, BaFin-Beschwerdequote 1,40), Auxilia JURPRIVAT (Service + Folgeereignistheorie).

- Neu 2026: NG eCall Pflicht für neue Fahrzeugtypen; Euro-7-Norm ab 29.11.2026; Softwarehaftung Hersteller ab Dezember 2026.

Warum der Verkehrsrechtsschutz 2026 unverzichtbar ist

Basis: RVG und Gerichtskostentabellen 2026; Gesamtrisiko umfasst eigene und gegnerische Anwaltskosten.

Besonderheit Verkehrsrecht 2026:

- Software-Mängel an Assistenzsystemen und integrierter Fahrzeugsensorik machen technische Sachverständigengutachten fast obligatorisch – Kosten: regelmäßig über 1.000 € zusätzlich.

- Bei einem Rücktritt vom Autokaufvertrag wegen Softwaremängeln (ein häufiger Fall 2026) summieren sich die Kosten über zwei Instanzen auf oft über 10.000 €.

Bußgeldkatalog: Was Autofahrer wissen müssen

Geschwindigkeitsüberschreitungen (Pkw, Stand Mai 2026)

Fahrverbot bei 26–30 km/h: Nur wenn zweimal innerhalb eines Jahres mit mehr als 26 km/h geblitzt. *Außerorts tritt das Regelfahrverbot erst ab 41 km/h ein.

Das Punktesystem im FAER (Fahreignungsregister Flensburg)

Der entscheidende Grund für Rechtsschutz beim Punktekonto:

- Fehlerhafte Blitzeranlagen, ungenaue Geschwindigkeitsmessungen oder strittige Tatvorwürfe können rechtlich angegriffen werden – oft erfolgreich.

- Ohne einen Rechtsschutz verzichten die meisten Betroffenen aus Kostengründen auf den Widerspruch, auch wenn dieser Aussicht auf Erfolg hätte.

Weitere wichtige Verstöße

Was leistet eine Verkehrsrechtsschutzversicherung?

Typische Anwendungsfälle

Der Leistungsumfang moderner Verkehrsrechtsschutzversicherungen ist deutlich breiter als viele denken. Nachfolgend zeigen wir Ihnen einen Überblick über die typischen Anwendungsfälle:

- Unverschuldeter Unfall: Durchsetzung von Schadenersatz- oder Schmerzensgeldforderungen, zum Beispiel wenn die gegnerische Versicherung nicht zahlt.

- Bußgeldverfahren: Verteidigung bei Tempoverstößen, Rotlichtvergehen oder Fahrverboten – inklusive Anwalts- und Gerichtskosten.

- Autokauf und Werkstattstreitigkeiten: Ärger mit dem Verkäufer wegen versteckter Mängel oder einer schlechten Reparatur? Der Verkehrsrechtsschutz deckt auch diese Vertragsstreitigkeiten ab.

- Führerschein und Verwaltung: Schutz bei einem drohenden Führerscheinentzug, MPU (medizinisch-psychologischer Untersuchung) oder bei Konflikten mit der Zulassungsstelle.

- Strafrechtliche Vorwürfe: Etwa wegen fahrlässiger Körperverletzung nach einem Unfall – die Versicherung übernimmt hier die Kosten der Verteidigung.

Unser Tipp: Premium-Tarife bieten oft zusätzliche Leistungen wie Mediation, telefonische Rechtsberatung oder sogar Schutz bei bestimmten Vorsatzdelikten – solange noch kein Urteil vorliegt.

Wer ist mitversichert?

Eine Verkehrsrechtsschutzversicherung schützt in der Regel nicht nur Sie selbst, sondern auch:

- Ihren Ehe- oder Lebenspartner

- Ihre minderjährigen Kinder sowie volljährige Kinder in Erstausbildung

- Fahrer, die mit Ihrem Einverständnis Ihr Fahrzeug nutzen

- Sie als Radfahrer, Fußgänger oder ÖPNV-Nutzer

Wichtig: Wird Ihr Kind volljährig und beginnt eine eigene Erwerbstätigkeit, endet der Schutz automatisch. Ein eigener Vertrag wird dann notwendig.

Auch bei der Nutzung fremder Fahrzeuge oder als Mitfahrer ist der Versicherungsschutz oft gegeben – entscheidend ist, dass Sie als "versicherte Person" gelten und der Rechtsfall unter die versicherten Risiken fällt.

Neue Mobilitätsrisiken – was der Rechtsschutz abdecken muss

NG eCall (Pflicht ab 01.01.2026 für neue Fahrzeugtypen):

- Das nächste Notrufsystem nutzt 4G/5G und erzeugt präzise digitale Unfallprotokolle.

- Diese werden in Rechtsstreitigkeiten zunehmend zum zentralen Beweismittel – Versicherer müssen die Auswertung dieser Daten aktiv unterstützen.

Anbieter im Vergleich: Die führenden Tarife

ARAG – Innovationsführer

- Versicherungssumme: Unbegrenzt in Europa; weltweit bis zu 12 Monate

- Stärken: Carsharing und E-Bikes mitversichert; KI-gestützte Rechtsberatungs-Chats; sofortige Deckungszusagen

- Preis: Oberes Segment; hohe Akzeptanz bei komplexen Fällen

- Besonderheit: Standardmäßige Abdeckung moderner Mobilitätsformen; Digital-Forensik-Kooperationen

Weiterführend: Ist die ARAG eine gute Rechtsschutzversicherung?

WGV – Bestes Preis-Leistungs-Verhältnis (Finanztip-Empfehlung)

- Tarif: WGV PBV Optimal

- BaFin-Beschwerdequote: ca. 1,40 pro 100.000 Verträge – niedrigster Wert im Markt (Indikator für faire Schadensabwicklung)

- Preis: Sehr konkurrenzfähig; ca. 260 €/Jahr (Familientarif)

- Zielgruppe: Familien und Singles, die soliden Grundschutz ohne teure Zusatzmodule suchen

Auxilia (KS-Auxilia / Kraftfahrer-Schutz) – Service und Spezialleistungen

Folgeereignistheorie (Auxilia):

Fälle sind versichert, deren Ursprung vor Vertragsabschluss lag, sofern der eigentliche Schadenseintritt in die Versicherungszeit fällt – entscheidender Vorteil bei langfristigen Mängelstreitigkeiten an Fahrzeugen.

ADAC – Der Klassiker für Mitglieder

- Zugang: Exklusiv für ADAC-Mitglieder

- Basis-Mitgliedschaft: ab 54 €/Jahr (Pannen- und Unfallhilfe in Deutschland)

- Premium-Rechtsschutz: 1 Mio. € Deckung in Europa; weltweiter Auslands-Krankenschutz; keine SB in vielen Standardfällen

- Kein Wartezeit im Verkehrsrechtsschutz; Schutz weltweit für Reisen bis 12 Monate

Weitere empfehlenswerte Anbieter

Weiterführend: Wie gut ist der Allianz Rechtsschutz?

Weiterführend: Wie gut ist der ROLAND Rechtsschutz?

Jahresbeiträge nach Zielgruppe (Stand Mai 2026)

Seniorentarife: Anpassung an den Ruhestand

Senioren benötigen keinen Berufsrechtsschutz – spezialisierte Tarife wie Auxilia JURSENIOR sind daher ca. 20 € günstiger pro Jahr als Standardtarife und bieten dennoch denselben umfassenden Verkehrs- und Privatrechtsschutz.

Besonders relevant: Senioren sind im Straßenverkehr oft als Fußgänger oder Radfahrer in Unfälle verwickelt, bei denen die Schuldfrage komplex ist.

3 Strategische Entscheidungskriterien

1. Selbstbeteiligung richtig wählen

2. Deckungssumme und räumlicher Geltungsbereich

- Mindestdeckung Europa: 500.000 € (Marktstandard); Top-Tarife unbegrenzt

- Weltweiter Schutz: Standard oft bis 300.000 € oder 12 Monate; in den USA kritisch prüfen (US-Gerichtsstandorte)

- Vertragslaufzeit: Maximal 1 Jahr empfohlen – autonomes Fahren und neue E-Mobilitäts-Gesetze entwickeln sich schnell

3. Meldung und Anwaltswahl im Schadensfall

Unmittelbare Meldung beim Versicherer vor der Beauftragung eines Anwalts ist zwingend. Viele Versicherer bieten 24/7-Anwaltshotlines mit kostenloser Erstberatung ohne SB-Anrechnung – 2026 gehört das zum Standard.

Weiterführend: Was kostet eine Beratung beim Anwalt für Verkehrsrecht?

Weiterführend: Wann braucht man einen Anwalt für Verkehrsrecht?

Weiterführend: Wer muss den Anwalt bezahlen im Verkehrsrecht?

KI und Legal Tech: Was Versicherer 2026 bieten

Häufige Fehler beim Abschluss eines Verkehrsrechtsschutzes

Leistungsumfang und Ausschlüsse

Der wohl wichtigste Aspekt beim Vergleich: Was deckt der Tarif konkret ab – und was nicht? Gute Verkehrsrechtsschutzversicherungen bieten einen umfassenden Schutz in allen gängigen Verkehrsrechtsfragen. Dazu zählen:

- Schadenersatzforderungen nach Unfällen

- Ordnungswidrigkeiten- und Strafverfahren (zum Beispiel wegen Fahrlässigkeit)

- Vertragsrechtliche Streitigkeiten rund um den Kfz-Kauf, das Leasing oder die Reparatur

- Verwaltungsrechtliche Auseinandersetzungen, etwa bei einem Führerscheinentzug

Nicht abgedeckt sind in der Regel:

- Vorsätzliche Straftaten (z. B. Unfallflucht)

- Delikte unter Alkohol- oder Drogeneinfluss

- Verfahren aus Steuer-, Bau- oder Verkehrsplanungsrecht

Achten Sie bei der Tarifauswahl auf das sogenannte "erweiterte Strafrecht" – einige Anbieter übernehmen auch dann die Kosten der Verteidigung, wenn Ihnen vorsätzliches Verhalten vorgeworfen wird, solange es nicht rechtskräftig verurteilt wurde.

Wartezeiten und rückwirkender Schutz

Eine oft übersehene, aber sehr relevante Frage: Ab wann greift der Versicherungsschutz? Die gute Nachricht für Sie: Im Verkehrsrechtsschutz verzichten viele Versicherer auf eine Wartezeit – der Schutz beginnt direkt ab Vertragsbeginn.

- Bei Tarifen im Rahmen eines kombinierten Rechtsschutzpakets kann eine dreimonatige Wartezeit gelten, wenn Verkehrsrechtsschutz nur ein Baustein ist.

- Der Rechtsschutz für ein bereits laufendes Verfahren oder bei bekannten Konflikte ist ausgeschlossen.

Einige Anbieter – wie z. B. die ARAG Versicherung – bieten sogenannte "Rückwärtsdeckung": Das bedeutet, dass auch rückwirkend Leistungen übernommen werden, wenn Sie nachweisen können, dass das Problem erst nach Vertragsbeginn entstanden ist.

Weiterführend: Kann ich eine Rechtsschutzversicherung rückwirkend abschließen?

Im Ernstfall: So nutzen Sie Ihre Versicherung richtig

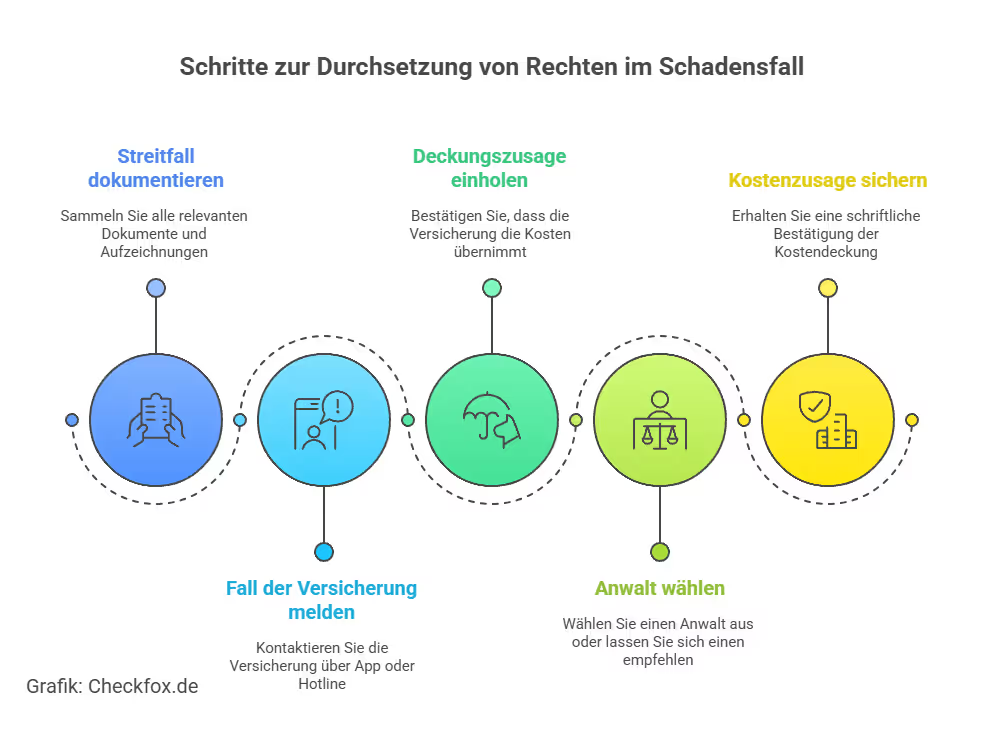

Schadensmeldung und Deckungszusage

Kommt es zu einem Rechtsstreit, ist schnelles Handeln entscheidend. Damit Ihre Verkehrsrechtsschutzversicherung die Kosten auch übernimmt, müssen Sie den Fall unbedingt frühzeitig melden – idealerweise vor dem ersten Kontakt mit einem Anwalt. Der typische Ablauf sieht in der Praxis dann so aus:

- Schaden melden: telefonisch, per App oder über das Kundenportal

- Deckungsanfrage stellen: Versicherung prüft, ob Ihr Fall auch gedeckt ist

- Rechtsanwalt beauftragen: erst nach der Bestätigung durch Ihren Versicherer

- Rechnung einreichen: Die Anwalts- und Gerichtskosten werden von der Versicherung übernommen

Viele Anbieter stellen bereits nach wenigen Stunden eine vorläufige Deckungszusage aus. Wichtig: Ohne diese Zusage kann es sein, dass Sie die Kosten selbst tragen müssen.

Weiterführend: Wann muss ich den Rechtsschutz kontaktieren?

Unser Tipp: Einige Versicherungen bieten Ihnen eine telefonische Erstberatung durch Partneranwälte – so klären Sie vorab ab, ob der Fall überhaupt rechtlich relevant ist.

Ablehnung durch Versicherung – was tun?

Wird die Deckung abgelehnt, bedeutet das nicht automatisch das Aus für Ihren Fall. Sie haben nun noch mehrere Möglichkeiten, einen Widerspruch einzulegen:

- Stichentscheid: Ihr Anwalt kann eine fachliche Einschätzung abgeben, ob der Fall rechtlich begründet ist oder nicht

- Ombudsmannverfahren: Kostenloses Schlichtungsverfahren der Versicherungswirtschaft

- Schiedsgutachten: Unabhängige Klärung, ob ein Versicherungsfall vorliegt

Laut dem GDV (Gesamtverband der Versicherer) wurden im Jahr 2024 rund 36 % der Beschwerden über Rechtsschutzversicherungen zugunsten der Verbraucher entschieden – ein Hinweis darauf, dass sich Widerspruch durchaus lohnen kann.

Alternativen & ergänzende Angebote

Gewerkschaften, Mietervereine & Co.

Viele Menschen erhalten eine eingeschränkte Rechtsberatung auch über:

Im Verkehrsrecht greift dieser Schutz jedoch meist nicht oder nur eingeschränkt. Ein umfassender Kostenschutz wie bei einer Verkehrsrechtsschutzversicherung ist hier nicht enthalten.

Prozesskostenhilfe

Wer über ein geringes Einkommen verfügt, kann unter bestimmten Bedingungen Prozesskostenhilfe (PKH) beantragen. Diese übernimmt die Gerichts- und Anwaltskosten – allerdings nur bei:

- Aussicht auf Erfolg

- Bedürftigkeit nach Prüfung durch das Gericht

- Verfahren vor deutschen Gerichten

PKH ist also kein Ersatz, sondern nur eine Notlösung bei fehlender Versicherung. Weitere Infos dazu bietet das Bundesjustizportal zur Prozesskostenhilfe.

Fazit: Der richtige Verkehrsrechtsschutz für 2026

Die Verkehrsrechtsschutzversicherung ist in diesem Jahr mehr als ein Kostenpuffer für Bußgeldbescheide – sie navigiert Versicherte durch Softwarehaftung, Carsharing-Risiken und komplexe Sensor-Streitwerte. Das wichtigste Auswahlkriterium bleibt die Sofort-Deckung ohne Wartezeit, kombiniert mit einer Versicherungssumme von mindestens 500.000 € in Europa.

Kurzempfehlung nach Profil:

- Bestes Preis-Leistungs-Verhältnis: WGV PBV Optimal (Finanztip-Empfehlung, BaFin-Beschwerdequote 1,40)

- Beste Servicequalität + Folgeereignistheorie: Auxilia JURPRIVAT (fallende SB, Clubleistungen)

- Höchste Leistung + Digital: ARAG Aktiv Premium (unbegrenzte Deckung, KI-gestützte Fallabwicklung)

- Günstigster Einstieg: AdmiralDirekt Komfort ab 37 €/Jahr (Single)

- Senioren: Auxilia JURSENIOR (ca. 20 € günstiger/Jahr, ohne Berufsrechtsschutz)

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Versicherungsberatung.

Ihre nächsten Schritte:

Bevor Sie sich für eine Verkehrsrechtsschutzversicherung entscheiden, lohnt sich zuerst ein individueller Vergleich: Dadurch sichern Sie sich den bestmöglichen Rechtsschutz bei Rechtsstreitigkeiten im Straßenverkehr zu den attraktivsten Konditionen. Am besten Sie lassen sich von uns unverbindlich beraten - kostenlos und auf Ihre persönliche Situation abgestimmt.

Weitere passende Vergleiche:

Rechtsschutzversicherungen im Vergleich

Rechtsschutzversicherung für Erbrecht im Vergleich

Mietrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Strafrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Wartezeit im Vergleich

Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Vermieterrechtsschutzversicherung im Vergleich

Private Rechtsschutzversicherung im Vergleich

Familienrechtsschutzversicherung im Vergleich

Günstige Rechtsschutzversicherung im Vergleich

Rechtsschutzversicherung bei Scheidung im Vergleich

Häufig gestellte Fragen

Was deckt eine Verkehrsrechtsschutzversicherung ab?

Anwalts- und Gerichtskosten bei Verkehrsunfällen, Bußgeldbescheiden, Ordnungswidrigkeitsverfahren, Streitigkeiten um Fahrzeugkauf und -mängel sowie zunehmend Softwarehaftungsfälle. Moderne Tarife decken auch Carsharing, E-Scooter, E-Bikes und Fahren als Fußgänger oder Fahrradfahrer ab.

Gibt es eine Wartezeit beim Verkehrsrechtsschutz?

Nein – Verkehrsrechtsschutz gilt als einziger Bereich ohne Wartezeit, sofort ab Tag des Vertragsabschlusses. Ausnahme: Für den Vertragsrechtsschutz beim Fahrzeugkauf kann eine 3-monatige Wartezeit gelten.

Ab wann verliert man den Führerschein in Flensburg?

Bei 8 Punkten im Fahreignungsregister (FAER) wird die Fahrerlaubnis entzogen. Ab 6 Punkten gibt es eine kostenpflichtige Verwarnung. Ein freiwilliger Punkteabbau durch ein Fahreignungsseminar ist nur bis zu einem Stand von 5 Punkten möglich (max. 1 Punkt Abzug, alle 5 Jahre).

Was kostet die Rettungsgasse-Verletzung 2026?

Mindestens 200 €, 2 Punkte und 1 Monat Fahrverbot. Bei Behinderung von Einsatzfahrzeugen steigt das Bußgeld auf bis zu 320 €.

Was ist das NG eCall-System und warum ist es für den Rechtsschutz relevant?

Seit 1. Januar 2026 ist für neue Fahrzeugtypen das NG eCall-System (4G/5G-basiert) Pflicht. Es liefert bei Unfällen präzise digitale Datenprotokolle, die zunehmend als Beweismittel in Rechtsstreitigkeiten genutzt werden. Ein guter Verkehrsrechtsschutz-Tarif unterstützt aktiv bei der Auswertung dieser Daten und schützt die Datenschutzrechte des Versicherten gegenüber Herstellern und Behörden.

Wie hoch sollte die Deckungssumme einer Verkehrsrechtsschutzversicherung sein?

Mindestens 500.000 € in Europa. Top-Anbieter wie ARAG und Auxilia bieten unbegrenzte Deckungssummen in Europa. Bei weltweitem Schutz sind die Summen oft auf 100.000–300.000 € begrenzt – bei US-amerikanischen Gerichtsstandorten sollte diese Grenze kritisch geprüft werden.

Wer ist in der Verkehrsrechtsschutzversicherung mitversichert?

In der Regel: Versicherungsnehmer, Ehe- oder Lebenspartner sowie Kinder in Ausbildung. Auch Mitfahrer und Fahrer fremder Fahrzeuge können mitversichert sein.

Wann zahlt die Versicherung nicht?

Bei vorsätzlichen Straftaten (z. B. Unfallflucht), alkoholisierten Fahrten oder bei bekannten Konflikten vor Vertragsbeginn wird die Leistung meist verweigert.

Was tun bei Ablehnung der Deckung?

Sie können einen Stichentscheid einholen, sich an den Versicherungsombudsmann wenden oder ein Schiedsgutachten beantragen – oft mit guten Erfolgschancen.