In wenigen Schritten zur passenden Versicherung

Wussten Sie, dass ein einziger Krankenhausaufenthalt bei einem Top-Spezialisten Arzthonorare weit über dem 3,5-fachen GOÄ-Satz erzeugen kann – und Kassenpatienten dafür vollständig selbst aufkommen müssen? Viele Versicherte glauben, mit einer einfachen Zusatzversicherung ausreichend geschützt zu sein. Doch wer einen Tarif wählt, der die Erstattung auf den GOÄ-Höchstsatz begrenzt, erlebt im Ernstfall böse Überraschungen.

In diesem Vergleich zeigen wir Ihnen, welche Tarife Sie wirklich schützen, was die aktuelle Krankenhausreform für Ihre Absicherung bedeutet – und wie Sie die häufigsten Fallen beim Abschluss vermeiden.

Jetzt Angebote VERGLEICHEN

Jetzt Angebote VERGLEICHENDas Wichtigste in Kürze

- Der GKV-Zusatzbeitrag übersteigt 2026 im Durchschnitt die Marke von 3,0 % – Kassenpatienten zahlen mehr, erhalten aber im Krankenhaus weiterhin nur Standardleistungen: Mehrbettzimmer und diensthabender Arzt.

- Die Krankenhausreform 2026 (KHVVG + KHAG) konzentriert Spitzenmedizin auf spezialisierte Zentren. Die freie Krankenhauswahl wird damit zum entscheidenden Leistungsmerkmal einer guten Zusatzversicherung.

- Günstige Tarife beginnen ab ca. 8,83 €/Monat (30 Jahre, Schadentarif mit Chefarzt und Einbettzimmer) – bei Kindern sogar ab 2,70 € monatlich.

- Entscheidend ist die GOÄ-Erstattungsgrenze: Tarife, die nur bis zum 3,5-fachen Satz erstatten, können bei Spitzenchirurgen erhebliche Eigenanteile hinterlassen. Hervorragende Tarife (Allianz, Arag, Barmenia) erstatten unbegrenzt über den Höchstsatz hinaus.

- Tarife mit Altersrückstellungen sind für die meisten Arbeitnehmer langfristig die wirtschaftlich sinnvollere Wahl – der Beitrag bleibt stabiler und wird im Rentenalter nicht zur Belastung.

- Wer bereits Vorerkrankungen hat, muss die Gesundheitsfragen vor dem Abschluss sorgfältig prüfen – unwahre Angaben führen im Leistungsfall zur vollständigen Zahlungsverweigerung.

Warum 2026 ein besonderes Jahr für GKV-Versicherte ist

Wer sich fragt, ob eine Krankenhauszusatzversicherung wirklich notwendig ist, sollte zwei Entwicklungen kennen, die 2026 zusammentreffen.

Erstens die Finanzlage der GKV: Der durchschnittliche Zusatzbeitragssatz übersteigt inzwischen 3,0 %, weil die Krankenkassen gesetzlich verpflichtet sind, ihre Reserven aufzufüllen. Das bedeutet: Kassenpatienten zahlen mehr – und erhalten dennoch im Krankenhaus ausschließlich die medizinisch notwendige Grundversorgung.

Zweitens die Versicherungspflichtgrenze: Sie liegt 2026 bei 77.400 Euro Jahresbrutto – ein Anstieg um 4,88 % gegenüber 2025. Damit verbleiben Millionen Arbeitnehmer, die diese Schwelle nicht erreichen, dauerhaft in der GKV-Pflichtversicherung. Der Wechsel in die private Vollversicherung (PKV) ist für sie schlicht nicht möglich. Die Krankenhauszusatzversicherung ist für diesen Personenkreis der einzige Weg, im stationären Bereich das Niveau eines Privatpatienten zu erreichen.

Quelle: Bundesministerium für Gesundheit / vdek, 2026

Unser Tipp: Wer mit seinem Bruttoeinkommen knapp unterhalb der 77.400-Euro-Grenze liegt, sollte die Krankenhauszusatzversicherung nicht als Luxus, sondern als strategische Absicherung verstehen.

Weiterführend: Krankenhauszusatzversicherung – sinnvoll oder nicht?

Die Krankenhausreform 2026 und was sie für Ihren Schutz bedeutet

Die Reform durch das Krankenhausversorgungsverbesserungsgesetz (KHVVG) und das Krankenhausreformanpassungsgesetz (KHAG) ist 2026 in ihre operative Phase eingetreten. Für Patienten ändert sich dadurch mehr, als zunächst sichtbar ist.

Das neue Drei-Säulen-Finanzierungsmodell

Das bisherige System, bei dem Kliniken ausschließlich über Fallpauschalen (DRGs) vergütet wurden, wird durch ein neues Modell ersetzt:

Quelle: PKV-Verband zur Krankenhausreform, 2026

Die Vorhaltevergütung soll verhindern, dass Krankenhäuser aus rein wirtschaftlichen Gründen unnötige Eingriffe durchführen. Die Kehrseite ist real: Kliniken, die die geforderten 61 Leistungsgruppen und Mindestmengen nicht erfüllen, verlieren ihre Abrechnungsberechtigung oder schließen. Besonders in ländlichen Regionen entstehen so Versorgungslücken.

Was das konkret für Zusatzversicherte bedeutet

Seit Januar 2026 gilt beispielsweise eine neue Mindestmenge für Herztransplantationen von zehn Eingriffen pro Jahr. Kliniken, die diese Zahl nicht erreichen, dürfen den Eingriff nicht mehr abrechnen. Spezialisierte Hochleistungsmedizin konzentriert sich auf immer weniger, dafür leistungsstärkere Zentren.

- Für Kassenpatienten ohne Zusatzversicherung: kein Einfluss auf die Einweisung.

- Für Zusatzversicherte mit freier Krankenhauswahl: maximale Kontrolle über den Behandlungsort – auch wenn das spezialisierte Zentrum weit entfernt liegt.

Weiterführend: Krankenhaustransparenzgesetz – was ändert sich für Patienten?

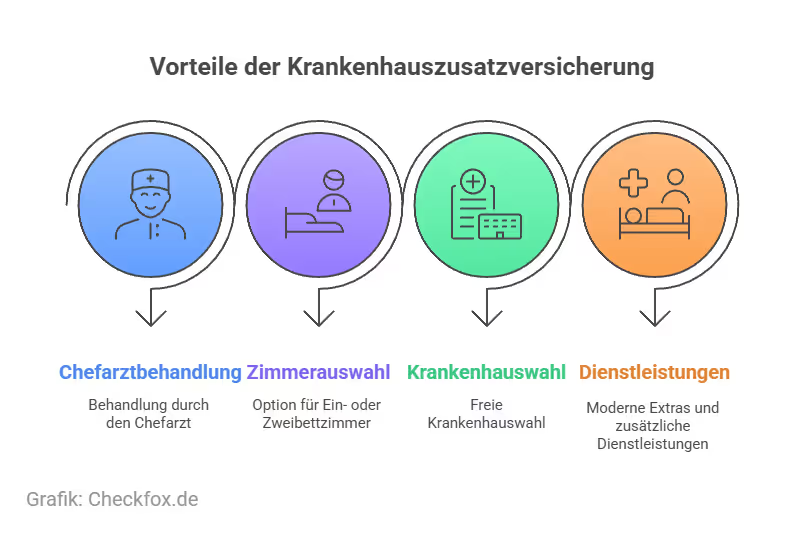

Was leistet eine Krankenhauszusatzversicherung?

Wahlärztliche Leistungen: Mehr als nur „Chefarzt"

Der Begriff „Chefarztbehandlung" ist weiter gefasst, als er klingt. Gemeint ist die freie Arztwahl: Sie bestimmen, wer Sie operiert. Das kann der leitende Arzt sein, aber auch ein hochspezialisierter Oberarzt oder ein externer Wahlarzt – sofern der Tarif eine Wahlarztkette vorsieht.

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Weiterführend: Was kostet die Chefarztbehandlung im Krankenhaus?

Weiterführend: Wie sinnvoll ist die Chefarztbehandlung im Krankenhaus?

Die Abrechnung erfolgt nach der Gebührenordnung für Ärzte (GOÄ). Dabei gilt:

Quelle: GOÄ-Steigerungsfaktoren, abrechnungsstelle.com, 2026

Das ist der wichtigste Punkt, den viele beim Vergleich übersehen: Ein Tarif, der die Erstattung auf den 3,5-fachen Satz begrenzt – etwa einige R+V-Tarife – kann bei einer Universitätsklinik mit Spezialisten zu erheblichen Eigenanteilen führen.

Unterbringung: Einbettzimmer vs. Zweibettzimmer

Hinweis: Einige Tarife (z.B. AXA Krankenhaus easy) konzentrieren sich rein auf den Komfort Zimmer und verzichten auf die Chefarztkomponente – günstigere Beiträge, aber kein Mehrwert bei komplizierten Eingriffen.

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: Unterschiede zwischen Zwei- und Einbettzimmer – Was zahlt die Kasse?

Weitere Leistungsbausteine moderner Tarife

- Vor- und nachstationäre Behandlung: Erstattung für Untersuchungen bis zu 3 Tage vor und Nachsorge bis zu 7 Tage nach dem Klinikaufenthalt durch den Wahlarzt.

- Ambulante Operationen: Erstattung bei Eingriffen, die im Krankenhaus ambulant durchgeführt werden und einen stationären Aufenthalt ersetzen.

- Rooming-In: Übernahme der Kosten für eine Begleitperson bei Kindern. GKV oft nur bis 6 Jahre; gute Tarife bis 12. oder 16. Lebensjahr.

- Reha und Anschlussheilbehandlung (AHB): Hochwertige Tarife erstrecken den Privatpatientenstatus auch auf die direkt folgende Rehabilitation.

Weiterführend: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

Weiterführend: Wahlleistungen im Krankenhaus – was ist nach KHEntgG möglich?

Die besten Anbieter im Vergleich

Basierend auf den aktuellen Ratings von Franke und Bornberg, Stiftung Warentest und Finanztip.

Kategorie: Einbettzimmer & Chefarztbehandlung (Premium-Schutz)

Quellen: Testsieger-Berichte.de, April 2026, Finanztip

Kategorie: Zweibettzimmer & Chefarztbehandlung (Komfort-Schutz)

Quellen: Krankenkassen.de Test 2026, ERGO Krankenhauszusatz

Auffällig ist: Die DFV (Deutsche Familienversicherung) holt mit Note 0,8 bei Stiftung Warentest ein außergewöhnliches Ergebnis – im günstigeren Zweibettzimmer-Segment. Für preisbewusste Versicherte ohne Bedarf an absolutem Premium-Schutz ist das eines der stärksten Angebote am Markt.

Weiterführend: Welche Leistungen sind bei der Krankenhauszusatzversicherung wichtig?

Beiträge und Kosten: Was eine Krankenhauszusatzversicherung kostet

Die Beitragshöhe hängt von drei Faktoren ab: Eintrittsalter, Leistungsumfang und Kalkulationsmodell (mit oder ohne Altersrückstellungen).

Anbieterbeispiele: Württembergische für einen 30-Jährigen: 38,39 € inkl. Altersrückstellungen; Allianz für 21-Jährige: 28,68 €. Quelle: Württembergische, Allianz, Stand April 2026.

Beitragserhöhungen: wie oft, wie stark?

Versicherer dürfen Beiträge anpassen – zum Beispiel wenn die Gesundheitskosten steigen oder die eigene Kundengruppe älter wird. Fragen Sie vor dem Abschluss gezielt nach der Beitragshistorie der letzten fünf Jahre. Anbieter mit stabiler Geschichte sind verlässlicher.

Weiterführend: Was kostet eine Krankenhauszusatzversicherung?

Altersrückstellungen oder Schadentarif – was ist besser?

Das ist die wichtigste Entscheidung beim Vergleich – und gleichzeitig diejenige, bei der die meisten Versicherten zu wenig nachdenken.

Tarife mit Altersrückstellungen (nach Art der Lebensversicherung)

- Diese Tarife bauen ab Vertragsbeginn Rücklagen auf, um die im Alter statistisch höheren Krankheitskosten abzufedern.

- Der Beitrag bleibt über die Laufzeit relativ stabil – solange keine allgemeinen Kostensteigerungen im Gesundheitswesen eintreten.

Finanztip betont ausdrücklich, dass diese Tarife im Alter deutlich vorteilhafter sind.

Passende Angebote: Hallesche MEGA.clinic AR, Arag MedKlinik L, Allianz KHBest.

Tarife nach Art der Schadenversicherung (ohne Altersrückstellungen)

Günstigerer Einstieg – der Beitrag entspricht dem aktuellen Risiko der Altersgruppe. Mit dem Alter steigen die Prämien planmäßig, oft in Stufen alle 5 oder 10 Jahre.

Für wen geeignet: Junge Leute, Studenten oder Personen, die nur für eine bestimmte Lebensphase vorsorgen wollen – etwa bis zum beruflichen Aufstieg über die JAEG-Grenze.

Passende Angebote: Barmenia Mehr Komfort K, DKV UZ-Tarife, Advigon klinik plus.

Unser Tipp: Für die Mehrheit der Arbeitnehmer, die langfristig abgesichert sein wollen, ist der Tarif mit Altersrückstellungen die klügere Wahl. Der höhere Einstiegsbeitrag ist eine Investition in stabile Kosten im Rentenalter – wenn das Einkommen sinkt und die Beitragsbelastung besonders schwer wiegt.

Weiterführend: Krankenhauszusatzversicherung für Rentner – worauf achten?

Gesundheitsprüfung, Wartezeiten und das Kleingedruckte

Wer ohne eine gute Vorbereitung einen Antrag stellt, riskiert eine Ablehnung, Risikozuschläge oder sogar Leistungsausschlüsse.

Die Gesundheitsprüfung

Nahezu alle leistungsstarken Tarife verlangen die Beantwortung von Gesundheitsfragen zu den letzten 5 bis 10 Jahren. Abgefragt werden unter anderem:

- Chronische Erkrankungen (Asthma, Diabetes, Herzerkrankungen)

- Frühere Krankenhausaufenthalte und Operationen

- Psychotherapien

- Beeinträchtigungen des Bewegungsapparats

Bei Vorerkrankungen drohen Risikozuschlag, Leistungsausschlüsse oder vollständige Ablehnung. Wer Gesundheitsfragen unwahr beantwortet, verletzt die vorvertragliche Anzeigepflicht – der Versicherer kann dann im Leistungsfall die Zahlung verweigern und den Vertrag rückwirkend kündigen.

Weiterführend: Krankenhauszusatzversicherung bei bestehender Krankheit

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Wartezeiten – und wie man sie umgeht

Weiterführend: Kann man die Krankenhauszusatzversicherung rückwirkend abschließen?

Weiterführend: Krankenhauszusatzversicherungen ohne Wartezeit im Vergleich

Das Ersatzkrankenhaustagegeld

Wenn eine versicherte Wahlleistung nicht verfügbar ist – etwa weil kein Einbettzimmer frei ist – zahlt die Versicherung ein Tagegeld als Ausgleich:

Quelle: HUK-Coburg Stationäre Zusatzversicherung

Wichtiger Hinweis: Das Ersatz-Tagegeld ist eine Notlösung. Priorität hat immer die bestmögliche medizinische Versorgung – nicht die Entschädigung.

Häufige Fehler beim Tarifvergleich

Nachfolgend zeigen wir Ihnen die am häufigsten vorkommenden Fehler inklusive Konsequenzen und geben Ihnen Tipps, wie Sie die Probleme vermeiden können.

Auffällig ist: Der letzte Punkt wird von den meisten Vergleichsportalen nicht erwähnt – dabei ist er einer der wichtigsten. Finanztip weist ausdrücklich darauf hin, beim Vergleich auf den Verzicht auf das ordentliche Kündigungsrecht des Versicherers zu achten. Wer das nicht prüft, riskiert, genau dann seinen Schutz zu verlieren, wenn er ihn am meisten braucht.

Weiterführend: Krankenhauszusatzversicherung kündigen oder wechseln

Für wen lohnt sich die Zusatzversicherung besonders?

Berufstätige Angestellte unter der JAEG-Grenze

Der klassische Fall: Ein gutes Einkommen, aber unter 77.400 Euro Jahresbrutto. Bleibt dauerhaft in der GKV. Für diese Gruppe ist die Krankenhauszusatzversicherung der einzige Weg, im Ernstfall Chefarzt und Einzelzimmer zu bekommen – zu einem Beitrag, der weit unter dem einer PKV-Vollversicherung liegt.

Familien mit Kindern

Kinder können ab Geburt versichert werden, oft für unter 3 Euro monatlich. Besonders relevant: das Rooming-In für begleitende Elternteile, das gute Tarife bis zum 12. oder 16. Lebensjahr abdecken. Die GKV leistet dies oft nur bis zum 6. Lebensjahr.

Weiterführend: Krankenhauszusatzversicherung für Kinder – lohnt sich das?

Weiterführend: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

Rentner und ältere Versicherte

Im Rentenalter steigt die Wahrscheinlichkeit stationärer Eingriffe deutlich. Gleichzeitig sinkt das Einkommen. Wer frühzeitig einen Rückstellungstarif abgeschlossen hat, profitiert doppelt: stabiler Beitrag, voller Schutz. Wer erst als Rentner abschließt, zahlt deutlich höhere Beiträge und muss mit Leistungsausschlüssen bei Vorerkrankungen rechnen.

Weiterführend: Krankenhauszusatzversicherung für Rentner - ist das sinnvoll?

Selbstständige und Freiberufler: Zeit ist Geld

Für Selbstständige ist ein Krankenhausaufenthalt doppelt belastend: medizinisch und wirtschaftlich. Wer schneller und gezielter behandelt wird, kehrt schneller in den Alltag zurück. Tarife mit Krankentagegeld-Option können den Verdienstausfall zusätzlich absichern.

Menschen mit Vorerkrankungen: Was noch geht

Wer bereits eine Diagnose hat, sollte nicht zögern – aber auch nicht leichtfertig abschließen. Viele Anbieter verlangen Risikozuschläge oder schließen bestehende Erkrankungen partiell aus. Tarife mit vereinfachter Gesundheitsprüfung (z. B. die neuen Bayerische-Tarife) sind eine mögliche Alternative.

Weiterführend: Krankenhauszusatzversicherung bei bestehender Krankheit – was ist möglich?

Wann kann man verzichten?

Wer bereits eine PKV-Vollversicherung hat, benötigt keine Krankenhauszusatzversicherung – der Privatpatientenstatus ist inklusive. Ebenso können Beamte mit Beihilfeanspruch über beihilfekonforme Tarife abgesichert sein, ohne eine separate Zusatzversicherung zu benötigen.

Fazit: Frühzeitig abschließen zahlt sich aus

Die Krankenhauszusatzversicherung ist schon längst keine Komfort-Option mehr. Die Kombination aus steigenden GKV-Beiträgen, einer Versicherungspflichtgrenze auf Rekordhoch und einer Reform, die Spitzenmedizin auf spezialisierte Zentren konzentriert, macht den robusten Schutz sinnvoller denn je.

Drei Entscheidungen sind maßgeblich:

- GOÄ-Erstattungsgrenze: Unbegrenzte Erstattung ist bei Spezialisten unverzichtbar – nicht bei 3,5-fach aufhören.

- Altersrückstellungen: Für alle, die langfristig planen, ist der höhere Einstiegsbeitrag eine Investition in stabile Kosten.

- Freie Krankenhauswahl: Nach der Reform 2026 wichtiger denn je – spezialisierte Zentren liegen nicht immer ums Eck.

Was nun?

Nutzen Sie den Checkfox-Vergleich, um kostenlos und unabhängig die für Sie passenden Tarife einzusehen. Unsere lizenzierten Experten (§34d GewO) helfen Ihnen dabei, Gesundheitsfragen richtig einzuschätzen und den Tarif zu finden, der dauerhaft zu Ihrer Lebenssituation passt.

Weitere Vergleiche:

Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Häufig gestellte Fragen

Was zahlt die gesetzliche Krankenversicherung im Krankenhaus?

Die GKV übernimmt alle medizinisch notwendigen stationären Leistungen: Unterbringung im Mehrbettzimmer, Behandlung durch den diensthabenden Arzt sowie Pflege und Medikamente. Wahlleistungen wie Einbettzimmer, Zweibettzimmer oder die Behandlung durch einen Spezialisten Ihrer Wahl sind nicht enthalten und müssen privat finanziert oder versichert werden.

Was ist der Unterschied zwischen Krankenhauszusatz und PKV-Vollversicherung?

Die PKV-Vollversicherung ersetzt die GKV vollständig und gilt für alle Gesundheitsbereiche. Die Krankenhauszusatzversicherung ergänzt die GKV ausschließlich für stationäre Aufenthalte. Sie ist deutlich günstiger und steht allen GKV-Versicherten offen – unabhängig vom Einkommen. Weiterführend: Zusatzversicherung oder private Krankenversicherung?

Was bedeutet GOÄ und warum ist der Faktor so wichtig?

Die Gebührenordnung für Ärzte (GOÄ) regelt, wie Arztleistungen abgerechnet werden. Der 2,3-fache Satz gilt als Standard, der 3,5-fache als Höchstsatz für schwierige Fälle. Im Jahr 2026 fordern Spitzenchirurgen zunehmend Honorarvereinbarungen über dem 3,5-fachen Satz. Tarife mit einer Deckelung bei 3,5-fach können dann zu erheblichen Eigenanteilen führen. Hervorragende Tarife wie Allianz, Arag und Barmenia erstatten unbegrenzt.

Lohnt sich die Versicherung schon für Kinder?

Ja – Kinder können ab Geburt abgesichert werden, oft für unter 3 Euro monatlich. Besonders relevant ist das Rooming-In: Gute Tarife übernehmen die Kosten für einen begleitenden Elternteil bis zum 12. oder 16. Lebensjahr. Die GKV leistet dies oft nur bis zum 6. Lebensjahr.

Was passiert bei Vorerkrankungen?

Bei bestehenden Erkrankungen prüft der Versicherer die Gesundheitsfragen sorgfältig. Mögliche Folgen: Risikozuschlag, Ausschluss bestimmter Leistungen oder vollständige Ablehnung. Wer Gesundheitsfragen unwahr beantwortet, riskiert, dass der Versicherer im Leistungsfall die Zahlung verweigert und den Vertrag rückwirkend kündigt.

Wie lange sind die Wartezeiten?

Die allgemeine Wartezeit beträgt in der Regel 3 Monate, für Entbindungen und stationäre Psychotherapie 8 Monate. Einige Anbieter – darunter Württembergische, Arag und unter bestimmten Voraussetzungen Allianz – verzichten auf die allgemeine Wartezeit. Das ist ein wichtiges Vergleichskriterium.

Kann der Versicherer den Vertrag kündigen?

Hochwertige Tarife räumen dem Versicherer kein ordentliches Kündigungsrecht ein. Das bedeutet: Der Schutz bleibt Ihnen erhalten, auch wenn Sie häufig Leistungen in Anspruch nehmen. Achten Sie beim Abschluss ausdrücklich auf diesen Punkt – er fehlt in vielen Vergleichen, ist aber entscheidend.

Was ist das Ersatzkrankenhaustagegeld?

Wenn eine versicherte Wahlleistung – etwa das Einbettzimmer – nicht verfügbar ist, zahlt der Versicherer ein tägliches Tagegeld. Typischerweise 30–50 Euro bei Verzicht auf Chefarztbehandlung, bis zu 80 Euro bei vollständigem Verzicht auf alle Wahlleistungen. Experten empfehlen, diese Option nur als Notlösung zu betrachten – Priorität hat immer der bestmögliche medizinische Schutz.