Wussten Sie, dass eine durchschnittliche Beerdigung in Deutschland inzwischen mehr als 10.000 € kostet – und viele Versicherte gar nicht wissen, ob ihre Sterbegeldversicherung tatsächlich dafür verwendet wird?

In diesem Artikel erfahren Sie, ob und wann die Auszahlung zweckgebunden ist, wie Sie rechtlich und vertraglich Klarheit schaffen – und wie Sie sicherstellen, dass Ihre Vorsorge im Ernstfall genau dort ankommt, wo sie gebraucht wird. Mit Beispielen, Checklisten und aktuellen Rechtsgrundlagen für fundierte Entscheidungen.

Wichtige Erkenntnisse

- Keine automatische Zweckbindung: Die Auszahlung der Sterbegeldversicherung muss nicht zwingend für die Beerdigung verwendet werden – es sei denn, dies wurde vertraglich oder durch das Bezugsrecht eindeutig geregelt.

- Zweckbindung durch Gestaltung möglich: Durch ein unwiderrufliches Bezugsrecht und vertragliche Formulierungen kann sichergestellt werden, dass die Versicherungssumme ausschließlich zur Bestattung verwendet wird.

- Pfändungsschutz und Sozialhilfe: Bis zu ca. 10.500 € gelten in Deutschland als Schonvermögen, wenn eine klare Zweckbindung zur Bestattung vorliegt – ebenfalls wichtig bei Bezug von Grundsicherung.

- Wartezeiten beachten: Viele Verträge enthalten Wartezeiten von 18 bis 36 Monaten, in denen nur eingeschränkt Leistungen gezahlt werden – außer im Falle eines Unfalltods.

- Passende Versicherungssumme planen: Die empfohlene Absicherung liegt – je nach gewählter Bestattungsart – zwischen 8.000 € und 12.000 €, inklusive Nebenkosten und einem Inflationspuffer.

- Restbetrag flexibel verwendbar: Bleibt nach der Beerdigung ein Überschuss, kann dieser entweder dem Bezugsberechtigten oder den Erben zur freien Verfügung stehen – je nach Vertragsgestaltung.

- Regelmäßige Vertragsprüfung empfohlen: Änderungen in der jeweiligen Lebenssituation oder gesetzliche Anpassungen machen eine regelmäßige Überprüfung des Vertrags definitiv sinnvoll, insbesondere hinsichtlich des Bezugsrechts.

Ist jede Sterbegeldversicherung zweckgebunden?

Eine Sterbegeldversicherung klingt nüchtern – aber dahinter steckt ein zutiefst menschliches Anliegen: Den Angehörigen im Ernstfall finanziell den Rücken freihalten. Gerade in einer ohnehin schwierigen Zeit soll zumindest das Geld nicht auch noch zur Belastung werden.

Doch eine Frage sorgt immer wieder für Unsicherheit: Muss das Geld aus der Sterbegeldversicherung wirklich für die Beerdigung verwendet werden bzw. ist das Geld zweckgebunden– oder ist auch eine andere Nutzung möglich?

Warum ist das wichtig?

In Deutschland kostet eine Beerdigung heute im Durchschnitt zwischen 7.000 € und 13.000 € – je nach Ort, Art der Bestattung und individuellen Wünschen. Viele möchten dafür vorsorgen. Aber:

- Ist der Verwendungszweck überhaupt vertraglich festgelegt?

- Wer darf das Geld bekommen – und wofür darf es verwendet werden?

- Gibt es gesetzliche Vorgaben oder Grenzen?

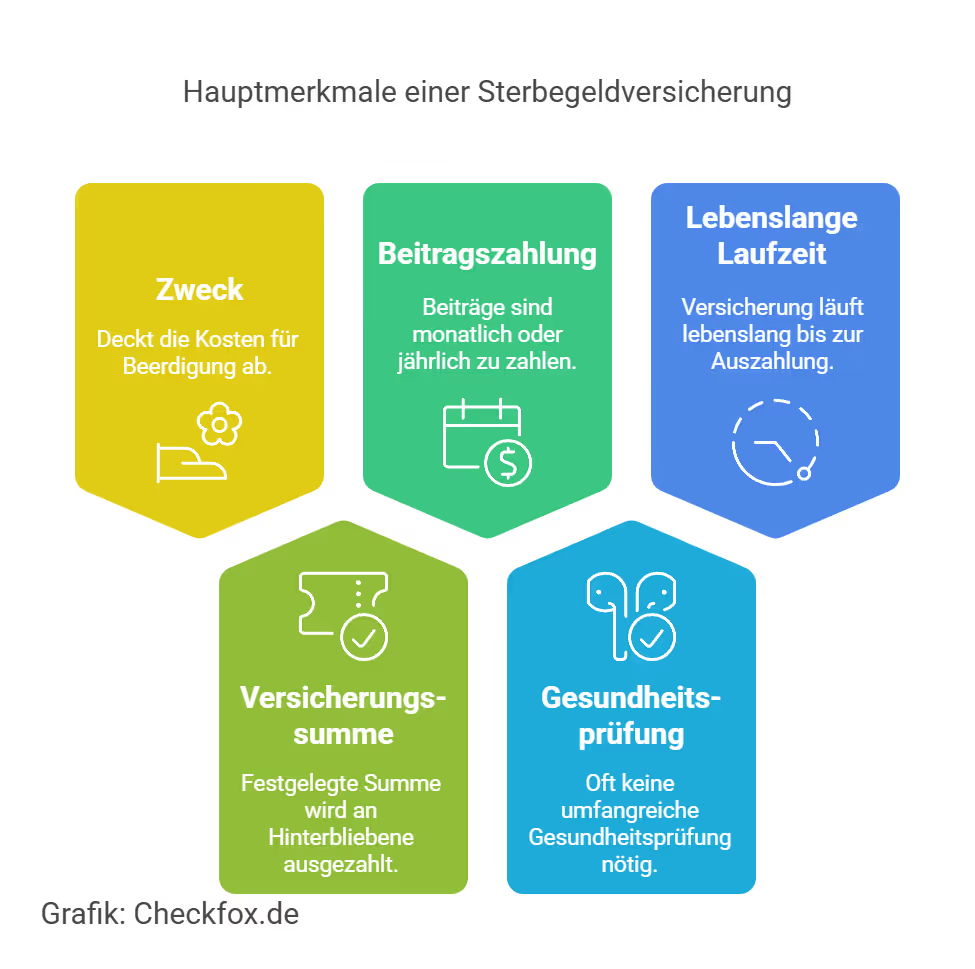

Was ist eine Sterbegeldversicherung – einfach erklärt

Eine Sterbegeldversicherung ist eine besondere Form der Lebensversicherung. Sie zahlt im Todesfall eine vorher festgelegte Geldsumme an eine oder mehrere bestimmte Personen aus – meist, um die Kosten der Beerdigung zu decken.

Ziel ist ganz klar: Die Angehörigen sollen im Ernstfall nicht auch noch finanziell belastet werden – und eine würdevolle Bestattung soll gesichert sein.

Wie funktioniert das?

- Sie schließen die Versicherung mit einem festen Auszahlungsbetrag ab – z. B. 8.000 €.

- Im Todesfall geht das Geld direkt an die begünstigte Person (oft Ehepartner oder Kinder).

- Diese Person kann dann z. B. die Bestattungskosten oder letzte Wünsche wie eine Trauerfeier, Grabpflege oder sogar eine Seebestattung finanzieren.

Ohne Gesundheitsprüfung – ideal im Alter

Anders als bei anderen Versicherungen wird oft keine Gesundheitsprüfung verlangt. Deshalb eignet sich diese Versicherung besonders für ältere Menschen oder Personen mit Vorerkrankungen, die sonst schwer versicherbar sind.

Beitragszahlung:

- Lebenslang (kleinere Monatsbeiträge, z. B. ab 20 €)

- oder über eine begrenzte Laufzeit (z. B. 10 oder 20 Jahre)

Weiterführend: Sterbegeldversicherungen ohne Gesundheitsprüfung im Vergleich

Wie hoch ist die Versicherungssumme?

Das ist flexibel – abhängig vom Bedarf und dem Anbieter. In der Praxis sind diese Summen typisch:

Hinweis: Die tatsächlichen Kosten können je nach Region, Friedhofsgebühren und individuellen Wünschen variieren. Am besten Sie holen vorab Angebote von Bestattungsunternehmen ein und informieren sich über mögliche Zusatzkosten.

Unterschied zu anderen Vorsorgeformen

Die Sterbegeldversicherung unterscheidet sich deutlich von anderen Instrumenten der Bestattungsvorsorge:

Während die klassischen Sparformen keine Zweckbindung ermöglichen und leicht dem Zugriff durch Dritte oder sogar durch das Sozialamt unterliegen, ist die Sterbegeldversicherung – je nach Gestaltung – vor dem staatlichen Zugriff geschützt und kann gezielt für die Kosten der Bestattung verwendet werden.

Zweckbindung: Muss die Leistung für die Beerdigung verwendet werden?

Kurz gesagt: Nicht unbedingt. Ob die Auszahlung aus einer Sterbegeldversicherung zweckgebunden ist oder frei verwendet werden kann, hängt von zwei Dingen ab:

- Was im Vertrag steht

- Welche gesetzlichen Regeln greifen

Was sagt das Gesetz?

In vielen Fällen ist das Geld nicht fest an die Beerdigung gebunden. Das heißt: Die bezugsberechtigte Person kann die Summe theoretisch auch anders nutzen – zum Beispiel für offene Rechnungen oder persönliche Zwecke.

Aber: Es gibt Ausnahmen, die das einschränken oder absichern.

Rechtlicher Schutz – § 850b Abs. 1 Nr. 4 ZPO

Der Paragraf § 850b Abs. 1 Nr. 4 aus der Zivilprozessordnung schützt das Geld aus einer Sterbegeldversicherung vor Pfändung – aber nur, wenn es „für den Todesfall bestimmt“ ist.

Konkret heißt das:

- Die Versicherung gilt als Schonvermögen – ist also nicht antastbar, z. B. bei Schulden.

- Auch beim Bezug von Sozialleistungen bleibt das Geld in der Regel unangetastet – bis zu einem Richtwert von ca. 10.500 € (gerichtlich bestätigt, z. B. durch das VG Münster, 2022).

Wichtig: Dieser Schutz gilt nur, wenn die Versicherung eindeutig auf den Todesfall ausgerichtet ist – und nicht als Kapitalanlage missbraucht wird.

Zweckbindung durch Bezugsberechtigung – Geld geht direkt an das Bestattungsinstitut

Wer ganz sicher sein will, dass die Auszahlung wirklich nur für die Beerdigung verwendet wird, kann im Vertrag ein Bestattungsunternehmen als unwiderruflich bezugsberechtigt einsetzen.

Das bedeutet:

- Die Versicherung zahlt direkt an das gewählte Institut.

- Erben oder Angehörige kommen nicht an das Geld – und können es auch nicht anderweitig nutzen.

- Planungssicherheit für beide Seiten: Versicherungsnehmer und Bestatter.

Vertragliche Spielräume und typische Formulierungen

Sterbegeldversicherungen lassen sich in der Regel sehr flexibel gestalten. Es gibt zwei typische Vertragsvarianten:

Wer bekommt das Geld – und wer darf darüber verfügen?

Die entscheidende Frage lautet: Wem gehört das Geld im Todesfall – und was darf damit gemacht werden?

Die Antwort hängt vor allem davon ab, wer im Vertrag als Bezugsberechtigter genannt ist. Und genau hier passieren oft Fehler oder es fehlt an Klarheit.

Was passiert ohne klare Benennung?

Wird keine bestimmte Person im Vertrag eingetragen, dann fällt die Auszahlung automatisch in den Nachlass – also in das, was die Erben erben.

Das kann Folgen haben:

- Das Geld wird Teil der Erbmasse – und kann mit allem anderen gemeinsam verteilt (oder gestritten) werden.

- Gläubiger der Erben könnten im schlimmsten Fall Zugriff darauf verlangen.

- Die Erben dürfen frei entscheiden, wie sie das Geld verwenden – auch für andere Dinge als die Beerdigung.

Wie verhindern Sie das?

Tipp: Wenn Sie sicherstellen möchten, dass die Versicherung wirklich nur für die Bestattung verwendet wird, dann:

- Benennen Sie eine konkrete Person als Bezugsberechtigten – z. B. eine vertraute Person, die Ihren Wunsch kennt.

- Oder noch klarer: Setzen Sie ein Bestattungsunternehmen als „unwiderruflich bezugsberechtigt“ ein.

Das bedeutet: Die Versicherung zahlt direkt an das Institut. Kein Erbe, kein Streit, keine Zweckentfremdung – nur genau das, was Sie beabsichtigt haben.

Das sollten Sie mitnehmen:

- Ohne klare Regelung: freie Verwendung durch die begünstigte Person

- Mit gerichtlichem Schutz: nicht pfändbar bis ca. 10.500 €

- Mit Zweckbindung an ein Institut: direkt & ausschließlich für die Beerdigung verwendbar

Die Entscheidung, wer das Geld bekommen soll, ist nicht nur Formalität – sondern zentral für den letzten Willen. Besser heute regeln – als morgen Diskussionen führen.

Verwendung in der Praxis – drei echte Szenarien

Wie sich die Entscheidung über die Bezugsberechtigung konkret auswirkt, zeigen diese drei typischen Fälle aus dem Alltag. Sie machen deutlich, wie wichtig eine klare Regelung ist – und was passieren kann, wenn sie fehlt.

Fall 1: Klare Zweckbindung – alles läuft geregelt

Frau M. schließt eine Sterbegeldversicherung über 8.000 € ab. Im Vertrag trägt sie das Bestattungsunternehmen „Ruhiger Abschied GmbH“ als unwiderruflich bezugsberechtigt ein.

Was passiert?

- Die Versicherung zahlt direkt an das Bestattungsunternehmen.

- Die Angehörigen müssen sich nicht um die Bezahlung kümmern.

- Das Geld ist zweckgebunden – kein Zugriff durch Erben oder Gläubiger.

Ergebnis: Alles läuft reibungslos. Die Kosten sind gedeckt, und Frau M.s Wunsch wird 1:1 umgesetzt.

Fall 2: Freie Verwendung – Vertrauenssache

Herr K. benennt in seiner Sterbegeldversicherung seine Tochter als bezugsberechtigt. Versicherungssumme: 6.000 €.

Was passiert?

- Die Tochter bekommt das Geld nach dem Tod ihres Vaters.

- Sie kann es für die Bestattung nutzen – muss aber nicht.

- Auch andere Ausgaben wären möglich: Schulden tilgen, Grabpflege, persönliche Dinge.

Ergebnis: Viel Spielraum – aber auch Verantwortung. Ob der Wille des Verstorbenen erfüllt wird, hängt vom Vertrauensverhältnis ab.

Fall 3: Kein Bezugsberechtigter – offene Fragen

Frau S. hat eine Versicherung abgeschlossen, aber niemanden als Bezugsberechtigten angegeben.

Was passiert?

- Die Auszahlung wird Teil des Nachlasses.

- Das Geld gehört allen Erben gemeinsam.

- Die Verwendung muss gemeinsam entschieden werden – was zu Streit oder Verzögerung führen kann.

Ergebnis: Kein Schutz vor Zugriff durch Dritte. Keine Garantie, dass das Geld wie gewünscht eingesetzt wird.

Was Sie konkret tun können:

- Benennen Sie eine bezugsberechtigte Person – klar und eindeutig.

- Wenn Sie möchten, dass die Versicherung ausschließlich für die Bestattung genutzt wird: Tragen Sie ein Bestattungsunternehmen als unwiderruflich bezugsberechtigt ein.

- Lassen Sie Ihren Vertrag prüfen – auf: freie oder gebundene Verwendung, Einfluss auf die Erbfolge und auf den Pfändungsschutz (z. B. bei Schulden oder Sozialleistungen).

Kurz gesagt: Wer sich Klarheit wünscht, sollte Klarheit schaffen. Eine klare Bezugsregelung verhindert Streit, Missverständnisse – und sorgt dafür, dass das Geld auch wirklich da ankommt, wo es gebraucht wird.

Vertragsdetails, die gern übersehen werden – aber entscheidend sind

Sterbegeldversicherungen klingen oft einfach: Beitrag zahlen, Geld im Todesfall – fertig. Doch so klar, wie es scheint, ist es nicht immer. Es gibt Regelungen im Kleingedruckten, die im Ernstfall große Auswirkungen haben können. Drei Punkte werden besonders häufig übersehen – und sollten bei Vertragsabschluss unbedingt beachtet werden.

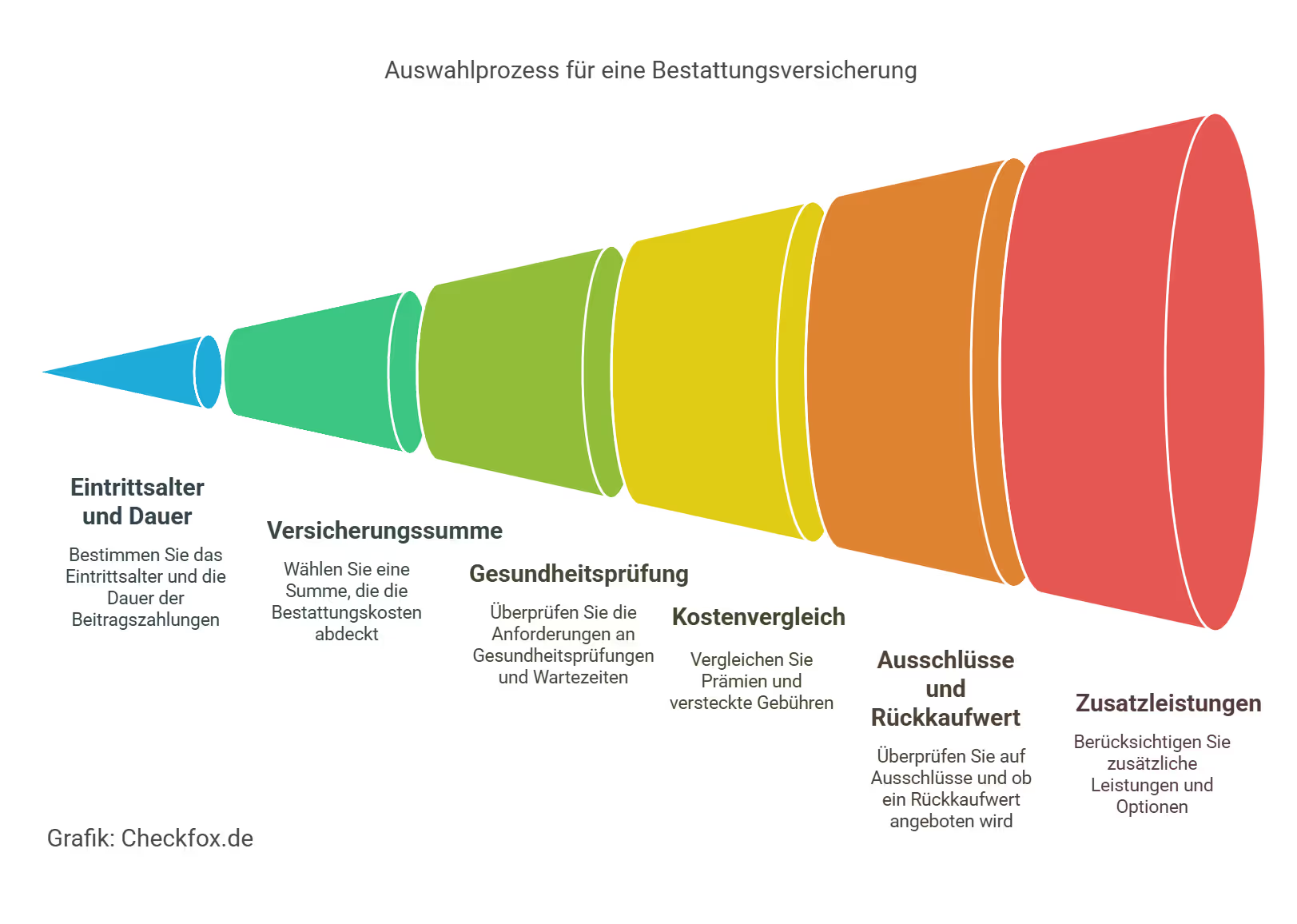

1. Wartezeiten – wann der volle Schutz wirklich greift

Die meisten Anbieter sichern sich mit einer sogenannten Wartezeit ab. Das bedeutet: Die volle Versicherungssumme wird nicht sofort nach Vertragsbeginn ausgezahlt.

Wichtig zu wissen:

- Typische Wartezeiten liegen zwischen 18 und 36 Monaten.

- Stirbt die versicherte Person in dieser Zeit, zahlt der Versicherer nur die eingezahlten Beiträge zurück – oder einen stark reduzierten Anteil.

- Ausnahme: Unfalltod – hier leisten viele Versicherer sofort in voller Höhe, auch während der Wartezeit.

Tipp: Prüfen Sie vor Vertragsabschluss, wie lang die Wartezeit ist – und ob es Ausnahmen gibt.

Weiterführend: Sterbegeldversicherungen ohne Wartezeit im Vergleich

Unser Tipp: Achten Sie beim Abschluss stets auf die genaue Formulierung zur Wartezeit. Manche Anbieter bieten Ihnen eine „gestaffelte Leistung“ – bei der sich die Auszahlung im ersten Jahr auf z. B. 25 %, im zweiten auf 50 % usw. erhöht.

Besonderheiten beim Unfalltod – sofort geschützt, oft doppelt abgesichert

Ein Punkt, der gerne übersehen wird – aber im Ernstfall enorm wichtig ist: Bei einem Unfalltod greift die Sterbegeldversicherung in der Regel sofort, selbst wenn noch eine Wartezeit besteht.

Was das konkret bedeutet:

- Stirbt die versicherte Person durch einen Unfall, zahlt der Versicherer die volle Versicherungssumme sofort aus – auch wenn der Vertrag erst kurz zuvor abgeschlossen wurde.

- Viele Verträge beinhalten zusätzlich eine Unfallzusatzleistung – ein Bonus, der die Auszahlung verdoppeln kann.

Beispiel: Ein Vertrag über 7.500 € enthält eine 100 % Unfallzusatzklausel. Bei Unfalltod werden 15.000 € ausgezahlt – sofort und ohne Wartezeit.

Tipp: Wer viel unterwegs ist oder ein erhöhtes Unfallrisiko hat, sollte auf solche Zusatzleistungen achten.

Flexibel bleiben: Änderungen am Vertrag sind meist möglich

Einmal abgeschlossen – alles fest? Nicht ganz. Sterbegeldversicherungen bieten oft mehr Spielraum, als man denkt.

Diese Punkte lassen sich häufig anpassen:

- Bezugsberechtigte ändern: Einfach schriftlich mitteilen – etwa nach einer Scheidung oder Heirat.

- Versicherungssumme erhöhen: Wenn z. B. die Bestattungskosten gestiegen sind oder Sie Ihre Vorsorge erweitern möchten.

- Beitragsweise umstellen: Von Monatsbeitrag auf Einmalzahlung – oder umgekehrt. Gerade im Ruhestand kann das sinnvoll sein.

Hinweis: Checken Sie den Vertrag alle paar Jahre neu – besonders nach familiären Veränderungen. So bleibt Ihre Vorsorge aktuell und entspricht wirklich Ihrem Willen.

Bestattungskosten und Höhe der Versicherungssumme

Eine der zentralen Fragen beim Abschluss der Sterbegeldversicherung lautet: Wie viel Geld sollte abgesichert werden? Um diese wichtige Entscheidung fundiert zu treffen, ist ein Blick auf die aktuellen Bestattungskosten unerlässlich.

Aktuelle durchschnittliche Kosten je Bestattungsart

Die Kosten einer Bestattung variieren je nach Region, Bestattungsart und den individuellen Wünschen stark. Nachfolgend zeigen wir Ihnen Durchschnittswerte auf Basis aktueller Daten von Verbraucherzentralen und Branchenanalysen:

Hinweis: Die tatsächlichen Kosten können je nach der Region, den Friedhofsgebühren und den individuellen Wünschen variieren. Es empfiehlt sich deshalb, vorab Angebote von mehreren Bestattungsunternehmen einzuholen und sich über mögliche Zusatzkosten zu informieren.

Wie man die passende Versicherungssumme berechnet

Die ideale Versicherungssumme hängt von Ihrer gewünschten Bestattungsform und dem gewünschten Umfang der Beerdigung ab. Eine einfache Faustformel hilft Ihnen bei der Planung:

Versicherungssumme = Bestattungskosten + Zusatzkosten (z. B. Traueranzeige, Kaffeetafel, Grabpflege)

Beispielrechnung für eine klassische Erdbestattung:

Unsere Empfehlung: Planen Sie am besten eine Versicherungssumme von 8.000 € bis 12.000 € ein, um auf steigende Preise und zusätzliche Wünsche vorbereitet zu sein.

Steuerliche & sozialrechtliche Einordnung – was Sie wissen sollten

Sterbegeldversicherungen sind mehr als nur private Vorsorge. Sie haben auch steuerliche und sozialrechtliche Auswirkungen, die oft unterschätzt werden. Wer hier Bescheid weiß, vermeidet Überraschungen – und kann gezielter planen.

Steuerliche Behandlung – was gilt für Beiträge und Auszahlung?

Beiträge während der Laufzeit

- Die Beiträge sind steuerlich nicht absetzbar – anders als z. B. bei einer Risikolebensversicherung.

- Sie gelten nicht als Sonderausgaben – auch nicht anteilig.

Auszahlung im Todesfall

- Die ausgezahlte Summe fällt grundsätzlich unter das Erbrecht.

- Es gelten hohe Freibeträge für den Ehepartner (500.000 €), für die Kinder (400.000 €) und für die Enkelkinder (200.000 €).

In der Praxis: Die Auszahlung ist fast immer steuerfrei, solange sie sich im normalen Rahmen bewegt (z. B. 5.000–15.000 €).

Wichtig: Wenn das Geld direkt an eine Person ausgezahlt wird, die nicht Erbe ist (z. B. ein Freund oder Bestattungsunternehmen), kann es als Schenkung auf den Todesfall gelten – und gesondert besteuert werden.

Sozialrecht: Wann zählt das Geld als geschütztes Vermögen?

Gerade bei Bezug von Grundsicherung im Alter oder anderen Sozialleistungen stellt sich die Frage:

Wird die Versicherung angerechnet – oder bleibt sie geschützt?

Aktuelle Regelung (VG Münster, 2022):

- Sterbegeldversicherungen gelten als Schonvermögen – bis zu 10.500 €.

- Voraussetzung: Sie müssen klar auf die Bestattung ausgerichtet sein.

Das bedeutet:

- Der Vertrag darf keine Vermögensbildung zum Ziel haben.

- Es muss eine Zweckbindung erkennbar sein – z. B. durch die Benennung eines Bestattungsunternehmens oder eine entsprechende Klausel.

Praxis-Tipp:

Wenn Sie selbst (oder Ihre Angehörigen) heute oder später einmal Sozialleistungen beziehen, sollten Sie:

- den Vertrag gezielt gestalten

- und sich idealerweise rechtlich beraten lassen – z. B. bei der Verbraucherzentrale oder einem Fachanwalt

So sichern Sie sich ab – ohne Ihr Vorsorgeziel zu gefährden.

Experten-Tipps: So stellen Sie sicher, dass Ihr letzter Wille zählt

Viele Menschen schließen eine Sterbegeldversicherung mit einem klaren Ziel ab: Die eigenen Bestattungskosten sollen abgesichert sein – ohne Streit oder Unsicherheit für die Hinterbliebenen. Doch damit das wirklich so läuft, braucht es klare vertragliche Regelungen.

Diese drei Schritte helfen Ihnen, Ihren Wunsch eindeutig und rechtssicher abzusichern:

1. Klare Benennung eines Bezugsberechtigten

Tragen Sie im Vertrag eine oder mehrere Personen ein, die im Todesfall die Versicherungssumme erhalten sollen – z. B. Ehepartner, Kinder oder eine vertraute Person.

Warum das wichtig ist:

- So vermeiden Sie, dass das Geld in den Nachlass fällt und unter Erben aufgeteilt wird.

- Die Begünstigten erhalten das Geld direkt – ohne Umwege und Diskussionen.

Formulierungsbeispiel:

„Bezugsberechtigter ist Frau Erika Muster, geboren am [Geburtsdatum].“

Tipp: Überprüfen Sie das Bezugsrecht regelmäßig – z. B. nach Heirat, Scheidung oder Todesfällen in der Familie.

2. Unwiderrufliches Bezugsrecht – besonders sicher

Wer ganz sichergehen will, dass das Geld ausschließlich für die Beerdigung verwendet wird, kann ein unwiderrufliches Bezugsrecht festlegen – z. B. zugunsten eines Bestattungsunternehmens.

Vorteile:

- Das Geld wird direkt an das Institut ausgezahlt.

- Zweckentfremdung durch Dritte ist ausgeschlossen.

Wichtig zu wissen: Das Bezugsrecht kann später nicht mehr geändert werden – es sei denn, der Begünstigte stimmt zu.

Beispieltext:

„Die XY Bestattungen GmbH ist unwiderruflich bezugsberechtigt zur Deckung der Beerdigungskosten.“

3. Vertragliche Zweckbindung – Schutz gegenüber Dritten

Zusätzlich zur Benennung des Bezugsberechtigten können Sie im Vertrag eine Zweckbindung der Leistung verankern – also ausdrücklich festhalten, wofür das Geld gedacht ist.

Das hilft besonders, wenn z. B. Gläubiger oder Erben Ansprüche geltend machen – und bietet Pfändungsschutz nach § 850b ZPO.

Musterformulierung:

„Die Versicherungsleistung dient ausschließlich der Finanzierung einer angemessenen Bestattung des Versicherten.“

Tipp: Diese Klausel ist vor allem dann sinnvoll, wenn Sozialleistungen im Spiel sind oder es zu Streitigkeiten mit Erben kommen könnte.

Zusammenfassung der Expertentipps:

Checklisten zur richtigen Verwendung der Versicherungssumme

Damit die Sterbegeldversicherung im Todesfall tatsächlich auch dem gewünschten Zweck dient – nämlich der würdevollen Bestattung des Versicherten – sind konkrete Vorkehrungen immens wichtig. Die nachfolgende Checkliste unterstützt sowohl die Versicherungsnehmer bei der Vertragsgestaltung als auch die Angehörigen im Leistungsfall.

Für Versicherungsnehmer

Für Angehörige im Leistungsfall

Tipp: Halten Sie alle Dokumente am besten in einem leicht auffindbaren Vorsorgeordner bereit und informieren Sie mindestens eine Vertrauensperson über den Ablageort.

Fazit: Damit Ihre Vorsorge auch ankommt, wo sie soll

Ob das Geld aus einer Sterbegeldversicherung wirklich für die Beerdigung verwendet werden muss, lässt sich nicht pauschal sagen. Es kommt auf den Vertrag an – und auf Ihre Entscheidungen.

Die wichtigsten Punkte im Überblick:

- Nicht automatisch zweckgebunden: Ohne klare Regelung kann das Geld auch anderweitig verwendet werden.

- Bezugsrechte regeln alles: Wer das Geld bekommt und wofür es gedacht ist, lässt sich vertraglich festlegen – auf Wunsch auch unwiderruflich.

- Pfändungsschutz & Sozialrecht: Richtig gestaltet, zählt die Versicherung als Schonvermögen – vor allem bei Grundsicherung ein wichtiger Vorteil.

- Höhe der Versicherungssumme: Zwischen 8.000 € und 12.000 € ist in vielen Fällen realistisch – abhängig von der Bestattungsart.

- Wartezeiten & Unfallklauseln: Diese Details können im Ernstfall entscheidend sein – am besten regelmäßig prüfen.

Unsere Empfehlung: Individuell absichern – mit Beratung

Auch wenn Sie jetzt gut informiert sind: Jeder Vertrag ist anders.

Lassen Sie sich am besten beraten – z. B. durch:

- Neutrale Versicherungsberater

- Fachanwälte für Erb- oder Sozialrecht

- Verbraucherzentralen oder vertrauenswürdige Bestattungsinstitute

Jetzt dranbleiben: Ihre Vorsorge bewusst gestalten

Wenn Sie bereits eine Sterbegeldversicherung haben – oder überlegen, eine abzuschließen:

- Bezugsberechtigung prüfen oder festlegen

- Versicherungssumme realistisch anpassen

- Vertragsunterlagen sicher ablegen & auffindbar machen

- Beratung einholen, wenn Unsicherheiten bestehen

Mithilfe unserer unabhängigen Expertenberatung können Sie eine optimale Entscheidung treffen und eine individuell passende Sterbegeldversicherung finden. So sorgen Sie nicht nur für sich – sondern nehmen Ihren Angehörigen eine große Last ab. Mit Herz. Mit Klarheit. Und mit Verantwortung.

[CTA]

Häufig gestellte Fragen

Muss die Versicherung zwingend für die Beerdigung verwendet werden?

Nein. Es gibt keine gesetzliche Zweckbindung. Nur wenn im Vertrag z. B. ein Bestattungsinstitut als unwiderruflich bezugsberechtigt eingetragen ist oder eine klare Zweckbindung schriftlich vereinbart wurde, muss die Auszahlung für die Bestattung verwendet werden.

Kann ich den Bezugsberechtigten nachträglich ändern?

Ja. Solange kein unwiderrufliches Bezugsrecht besteht, können Sie die bezugsberechtigte Person jederzeit schriftlich ändern. Das ist vor allem nach familiären Veränderungen wichtig – etwa bei Scheidung oder Todesfall.

Wie kann ich sicherstellen, dass die Versicherungsleistung der Sterbegeldversicherung für die Bestattung verwendet wird?

Um die Versicherungsleistung für die Bestattung zu sichern, können Sie einen Bezugsberechtigten benennen. Dieser muss die Mittel für Bestattungskosten einsetzen. Alternativ können Sie vertraglich festlegen, dass die Leistung an ein bestimmtes Beerdigungsinstitut ausgezahlt wird.

Welche Unterlagen werden für die Auszahlung der Versicherungsleistung benötigt?

Für die Auszahlung der Versicherungsleistung sind der Versicherungsschein und eine amtliche Sterbeurkunde erforderlich. Diese müssen beim Versicherer eingereicht werden.

Wie lange dauert die Auszahlung?

In der Regel erfolgt die Auszahlung innerhalb von 5 bis 14 Werktagen, nachdem diese Unterlagen eingereicht wurden: Versicherungsschein, amtliche Sterbeurkunde und ggf. Ausweiskopie des Begünstigten.

Was passiert mit einem Überschuss nach der Beerdigung?

Bleibt nach Abzug aller Bestattungskosten Geld übrig, gehört der Rest dem Bezugsberechtigten – oder geht in den Nachlass über. Eine Pflicht zur Rückgabe gibt es nicht, außer der Vertrag sieht das explizit vor.

Muss ich auf die Auszahlung Steuern zahlen?

In den meisten Fällen: Nein. Dank hoher Erbschaftsteuer-Freibeträge (z. B. 500.000 € für Ehepartner, 400.000 € für Kinder) bleibt die Leistung meist steuerfrei. Nur bei sehr hohen Summen oder nicht verwandten Begünstigten kann Steuerpflicht entstehen.

Kann ich die Beiträge von der Steuer absetzen?

Leider nein. Die Beiträge zählen nicht zu den absetzbaren Vorsorgeaufwendungen – und können daher nicht in der Steuererklärung geltend gemacht werden.

Ist die Versicherungssumme vor dem Sozialamt geschützt?

Ja – unter bestimmten Bedingungen. Wird die Versicherung klar zur Bestattung abgeschlossen und entsprechend formuliert, gilt sie als Schonvermögen. Die Grenze liegt aktuell bei ca. 10.500 €. Wichtig: Das muss nachweisbar im Vertrag stehen.

Gilt die Versicherung auch im Ausland?

Oft ja. Viele Anbieter bieten weltweiten Versicherungsschutz. Aber: Prüfen Sie im Vertrag, ob bei einem Todesfall im Ausland besondere Melde- oder Nachweispflichten gelten.

Gibt es Alternativen zur Sterbegeldversicherung?

Ja, zum Beispiel: Ein Treuhandvertrag mit einem Bestattungsunternehmen, ein zweckgebundenes Sparkonto oder ein Testament mit Vorsorgeverfügung. Aber: Diese Alternativen bieten weniger Schutz vor Zugriff durch Dritte oder sind nicht pfändungssicher. Eine Sterbegeldversicherung bietet Sicherheit, Zweckbindung und Schutz in einem.

Kann ein Bestattungsinstitut direkt als Bezugsberechtigte einer Sterbegeldversicherung eingesetzt werden?

Ja, es ist möglich, ein Bestattungsinstitut als Bezugsberechtigten in der Sterbegeldversicherung zu benennen. Dies sichert, dass die Versicherungsleistung direkt für die Bestattungskosten verwendet wird.

Inwiefern bietet eine Sterbegeldversicherung eine finanzielle Entlastung für Angehörige?

Die Sterbegeldversicherung schützt vor den hohen Kosten einer Bestattung. Sie ermöglicht es, dass Angehörige im Trauerfall finanziell entlastet werden. So wird die Bestattungsvorsorge abgesichert.

Wie wichtig ist eine Bestattungsvorsorge?

Eine Bestattungsvorsorge ist essentiell, da in Deutschland eine Bestattungspflicht besteht. Angehörige müssen die Kosten tragen. Eine Sterbegeldversicherung kann diese Kosten abdecken und somit die finanzielle Belastung mindern.