Wussten Sie, dass die Beiträge zur privaten Krankenversicherung (PKV) im Jahr 2025 durchschnittlich um rund 18 % steigen? Diese Entwicklung betrifft nicht nur Neuversicherte, sondern auch langjährige PKV-Mitglieder – und doch entscheiden sich viele bewusst gegen die gesetzliche Krankenversicherung (GKV). Warum? Weil die PKV oft mit besseren Leistungen, kürzeren Wartezeiten und individuellerer Versorgung punktet.

In diesem Artikel erfahren Sie, welche Faktoren die Kosten Ihrer PKV beeinflussen, wie sich aktuelle Beitragserhöhungen auswirken und welche Vorteile die PKV gegenüber der GKV bietet. Außerdem zeigen wir, wie Sie Ihre Beiträge gezielt optimieren können.

Was Sie in diesem Ratgeber erfahren:

- Was die private Krankenversicherung aktuell kostet, inklusive konkreter Preisbeispiele für verschiedene Berufs- und Lebenssituationen.

- Welche Faktoren den Beitrag bestimmen, etwa Alter, Gesundheitsstatus und Selbstbehalt.

- Wie Sie mit Altersrückstellungen, Tarifwahl und Selbstbeteiligung gezielt sparen können.

- Welche Tarife für Angestellte, Selbstständige, Beamte, Familien und Rentner sinnvoll sind.

- Und: Ob sich der Wechsel von der GKV in die PKV für Sie lohnt.

Was kostet eine private Krankenversicherung 2025 in Deutschland?

Einleitung: PKV vs. GKV – worin liegt der Unterschied?

In Deutschland haben Versicherte die Wahl zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Während die GKV ihre Beiträge einkommensabhängig erhebt (2025 bis zu 943 € im Monat), basiert die PKV auf einem individuellen Beitragssystem, das sich an persönlichen Faktoren wie Alter, Gesundheitszustand, Tarifumfang und Selbstbeteiligung orientiert.

Ein weiterer wesentlicher Unterschied: In der PKV lassen sich Leistungen frei wählen – vom Einbettzimmer über Chefarztbehandlung bis hin zu erweitertem Zahnschutz. Dafür müssen Versicherte aber auch mehr Eigenverantwortung bei der Tarifwahl und Beitragsplanung übernehmen.

Beitragsspanne in der PKV – konkrete Zahlen für 2025

Was kostet eine private Krankenversicherung wirklich?

Die Beiträge in der PKV schwanken teils erheblich – abhängig von Alter, Beruf, Tarif und Gesundheitsstatus. Laut den aktuellen Daten liegt der durchschnittliche Monatsbeitrag 2025 bei 623 €, für Beamte dank Beihilfe bei nur rund 270 €.

Tabelle: Beispielbeiträge PKV 2025 (monatlich, inkl. Pflegeversicherung)

Wichtig: Diese Werte sind Durchschnittswerte. Die tatsächlichen Beiträge können je nach Anbieter (z. B. Debeka, HUK, Ottonova) und Gesundheitsstatus variieren.

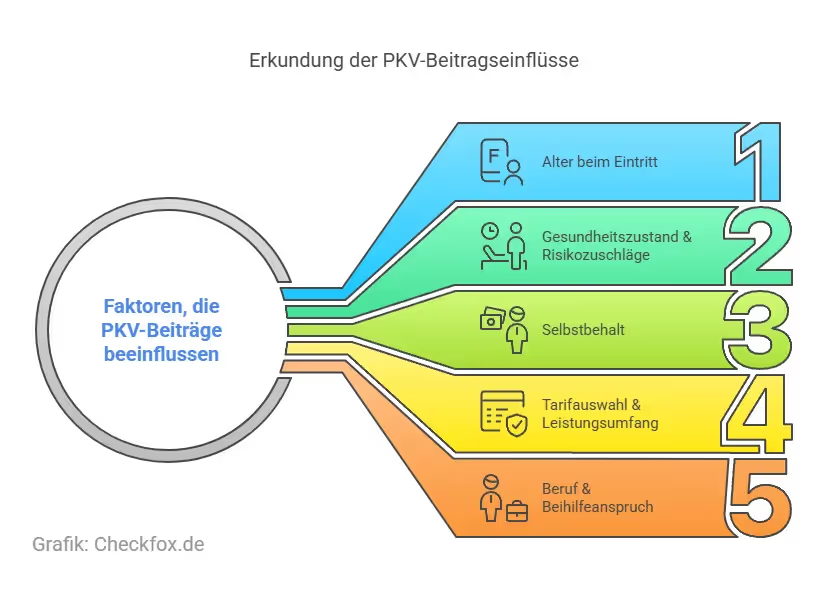

Welche Faktoren bestimmen die Beitragshöhe?

Alter beim Eintritt

Der Beitrag in der PKV steigt mit dem Eintrittsalter – je früher Sie wechseln, desto günstiger sichern Sie sich die Beiträge langfristig. Wer mit 25 einsteigt, zahlt bei gleichem Gesundheitszustand oft 30–40 % weniger als mit 40.

Gesundheitszustand & Risikozuschläge

Vor Vertragsbeginn erfolgt in der PKV eine Gesundheitsprüfung. Chronische Krankheiten, Vorerkrankungen oder riskante Hobbies können zu:

- Risikozuschlägen (z. B. +50 € monatlich)

- Leistungsausschlüssen (z. B. keine Erstattung bei Rückenoperationen)

- oder im Extremfall zur Ablehnung des Antrags führen

Tipp: Einige Versicherer bieten vereinfachte Gesundheitsprüfungen für junge Leute oder bestimmte Berufsgruppen (z. B. Beamtenanwärter).

Selbstbehalt (Selbstbeteiligung)

Wer bereit ist, pro Jahr einen festen Betrag selbst zu tragen (z. B. 500 oder 1.000 €), kann seinen Monatsbeitrag um bis zu 20 % senken. Das lohnt sich besonders für gesunde Versicherte mit seltenen Arztbesuchen.

Tarifauswahl & Leistungsumfang

Tarife mit Chefarztbehandlung, Einzelzimmer oder 100 % Zahnersatz-Erstattung kosten deutlich mehr als Grundtarife. Wichtig: Nicht nur der Preis, sondern auch das Preis-Leistungs-Verhältnis sollte passen. Orientierung bieten Testergebnisse von Stiftung Warentest oder Franke & Bornberg.

Beruf & Beihilfeanspruch

- Beamte zahlen nur die Kosten, die die Beihilfe nicht abdeckt – oft nur 20–50 % des Gesamtbeitrags.

- Selbstständige tragen 100 % selbst – ohne Arbeitgeberzuschuss.

- Angestellte erhalten einen Zuschuss vom Arbeitgeber, aktuell bis zu 421,76 € monatlich.

Was kostet die PKV für Angestellte, Selbstständige, Beamte & Co.?

Angestellte

Für Angestellte zahlt der Arbeitgeber bis zu 50 % des Beitrags, maximal 421,76 €. Je nach Tarif, Alter und Selbstbehalt liegt der Eigenanteil meist zwischen 200 und 450 € pro Monat.

Beispiel:

- 30 Jahre, gesund, Komforttarif mit 1.000 € SB: ca. 350 € (Arbeitgeber zahlt 175 €)

Selbstständige

Selbstständige tragen die PKV-Kosten vollständig selbst. Dafür können sie Tarife individuell gestalten – z. B. mit hohem Selbstbehalt zur Beitragsreduzierung. Monatlich sind zwischen 400 und 600 € üblich, bei Top-Tarifen auch mehr.

- Steuervorteil: Beiträge sind als Vorsorgeaufwendung absetzbar – bis zu 2.800 € jährlich nach § 10 EStG.

Beamte & Beamtenanwärter

Beamte erhalten eine staatliche Beihilfe von 50–70 %, je nach Bundesland und Familiensituation. Sie benötigen nur eine Restkostenversicherung – mit Monatsbeiträgen zwischen 150 und 300 €.

- Tipp: Für Beamtenanwärter gibt es Sondertarife ohne Gesundheitsprüfung, z. B. bei der Debeka oder der HanseMerkur.

Studenten

Studenten können sich bis 30 bzw. 14. Fachsemester privat versichern – z. B. mit einem PKV Basistarif für rund 150–250 € monatlich. Besonders attraktiv: spezielle Ausbildungstarife mit reduzierter Leistung und Option auf spätere Aufstockung.

Rentner

Der Wechsel in die PKV ist im Rentenalter nur noch in Ausnahmefällen möglich. Wer schon privat versichert ist, zahlt im Alter oft zwischen 600 und 1.000 €, abhängig von Rückstellungen und Tarifniveau.

- Wichtig: Ab Rentenbeginn beteiligt sich die Deutsche Rentenversicherung anteilig am Beitrag (i. d. R. 7,3 %).

Fazit: Die PKV bietet viele Anpassungsmöglichkeiten – aber auch Verantwortung. Wer früh einsteigt und den Tarif passend wählt, kann langfristig günstiger versichert sein als in der GKV – besonders als Beamter oder junger Angestellter.

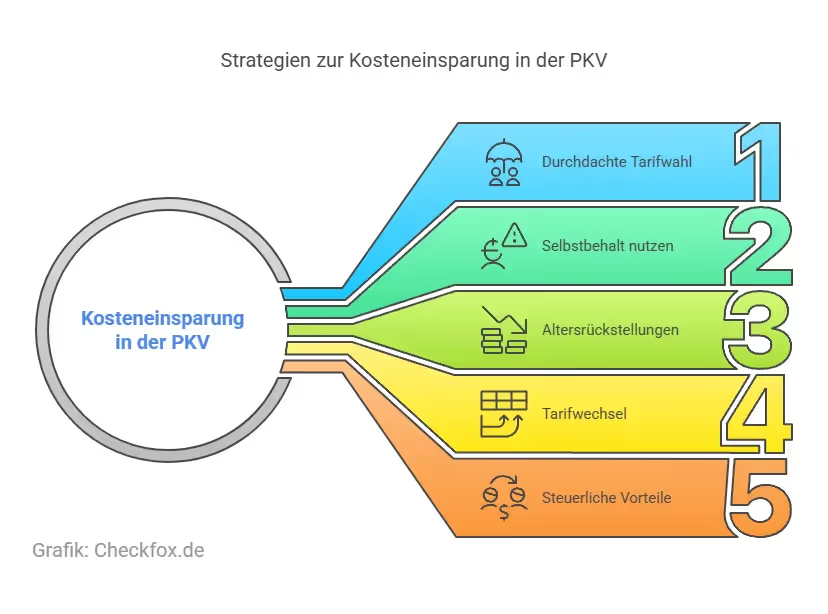

Wie lässt sich in der PKV sparen?

Durchdachte Tarifwahl

Die Wahl des richtigen Tarifs ist entscheidend. Viele Einsteigertarife bieten ein gutes Preis-Leistungs-Verhältnis, wenn man auf überflüssige Extras verzichtet. Wichtig ist:

- Nicht jeden Luxus absichern (z. B. Einbettzimmer oder Chefarztbehandlung nur bei schweren OPs)

- Tarife mit guten Zahnleistungen wählen, denn Zahnersatz ist teuer und häufig notwendig

- Auf Testsiegel und Ratings achten – z. B. von Stiftung Warentest oder Franke & Bornberg

Weiterführend: Was kostet eine Zahnzusatzversicherung?

Den eigenen Selbstbehalt clever nutzen

Ein moderater Selbstbehalt (500–1.000 € pro Jahr) reduziert den Monatsbeitrag deutlich – ohne das finanzielle Risiko übermäßig zu erhöhen. Ideal für gesunde Versicherte, die selten zum Arzt gehen.

Altersrückstellungen ausnutzen

Wer früh in die PKV einsteigt, profitiert vom Aufbau sogenannter Altersrückstellungen. Diese Rücklagen sorgen dafür, dass der Beitrag im Alter stabil bleibt – anders als in der GKV, wo er mit dem Einkommen und Alter steigt.

Tarifwechsel nutzen

Nach einigen Jahren können Sie innerhalb der PKV wechseln, z. B. zu einem günstigeren Tarif beim gleichen Anbieter. Das ist laut § 204 VVG möglich – ohne erneute Gesundheitsprüfung. Eine individuelle Beratung ist hier aber Pflicht.

Beiträge steuerlich geltend machen

Für Selbstständige und gut verdienende Angestellte lohnt sich die PKV zusätzlich durch den steuerlichen Vorteil: Beiträge sind als Sonderausgaben nach § 10 EStG absetzbar.

Fazit: Was kostet eine private Krankenversicherung – und lohnt sie sich?

Die private Krankenversicherung ist keine Einheitslösung, sondern ein maßgeschneidertes System, das sich an Alter, Gesundheitszustand, Lebenssituation und Leistungswünschen orientiert. Wer jung, gesund und beruflich flexibel ist, kann deutlich günstiger fahren als in der GKV – bei oft besseren Leistungen.

Das sollten Sie mitnehmen:

- Die monatlichen PKV-Beiträge liegen zwischen 200 und 1.200 €, je nach Berufsgruppe, Tarif und Selbstbehalt.

- Besonders Angestellte mit hohem Einkommen und Beamte profitieren finanziell – teils sogar deutlich.

- Durch geschickte Tarifwahl, Selbstbehalt und Altersrückstellungen lässt sich die PKV auch langfristig bezahlbar halten.

- Eine rechtzeitige Entscheidung – vor dem 35. Lebensjahr – sichert günstige Beiträge und vollen Leistungsumfang.

- Wer flexibel bleiben will, sollte Tarifwechselmöglichkeiten (§ 204 VVG) kennen und nutzen.

Die PKV lohnt sich – wenn man sie versteht. Sollten Sie diesbezüglich Fragen haben oder Hilfe benötigen - können Sie sich gerne an uns wenden. Mithilfe unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine zu Ihren Bedürfnissen passende private Krankenversicherung finden.

[CTA]

Häufig gestellte Fragen

Wie hoch ist der durchschnittliche Monatsbeitrag in der PKV?

Im Jahr 2025 liegt der durchschnittliche Beitrag bei etwa 623 €. Beamte zahlen dank Beihilfe deutlich weniger, Angestellte profitieren vom Arbeitgeberzuschuss. Der Beitrag hängt aber stark vom Alter, Tarif, Selbstbehalt und Gesundheitszustand ab.

Wer kann sich privat krankenversichern?

Angestellte mit Einkommen über der Versicherungspflichtgrenze (2025: 69.300 € jährlich), Selbstständige und Freiberufler, Beamte und Beamtenanwärter, Studenten (unter bestimmten Bedingungen) sowie Kinder von privat versicherten Elternteilen.

Gibt es Altersgrenzen für den Wechsel in die PKV?

Ein Wechsel ist theoretisch jederzeit möglich, aber ab 55 Jahren nur unter bestimmten Voraussetzungen sinnvoll – wegen fehlender Altersrückstellungen und potenziell hoher Beiträge.

Welche Kosten sind steuerlich absetzbar?

Die Beiträge zur PKV zählen als Sonderausgaben nach § 10 EStG und sind größtenteils steuerlich absetzbar – besonders für Selbstständige relevant.

Wie wirkt sich der Selbstbehalt auf den Beitrag aus?

Ein jährlicher Selbstbehalt von 500–1.000 € kann den Monatsbeitrag um bis zu 20 % senken. Wichtig: Er sollte gut kalkuliert und finanziell tragbar sein.

Kann ich meinen Tarif später wechseln?

Ja. Dank § 204 VVG können Sie innerhalb Ihres Versicherers in günstigere Tarife wechseln – ohne erneute Gesundheitsprüfung. Lassen Sie sich hierzu unbedingt beraten.

Was passiert im Alter – wird die PKV für mich unbezahlbar?

Nicht zwingend. Wer früh einsteigt, profitiert von Altersrückstellungen, die den Beitrag stabil halten. Zudem gibt es Sozialtarife wie Standard- oder Basistarif zur Absicherung im Alter.