Der Wechsel von der gesetzlichen in die private Krankenversicherung ist eine Entscheidung, die gut überlegt sein will. Viele stellen sich die Frage: Wann darf man überhaupt wechseln – und für wen lohnt sich das Ganze wirklich? Kurz gesagt: Wer jung, gesund und gutverdienend ist, kann durch den Wechsel in die PKV deutlich profitieren – durch mehr Leistung, individuellere Tarife und die Möglichkeit, Beiträge aktiv mitzugestalten.

Aber es gibt auch Stolperfallen, etwa die Gesundheitsprüfung oder die erschwerte Rückkehr in die GKV. Besonders interessant ist dieser Schritt für Angestellte, die mit ihrem Gehalt über der Versicherungspflichtgrenze liegen, Selbstständige und Freiberufler, die sich grundsätzlich frei entscheiden dürfen, Beamte, die von Beihilfe profitieren und Studierende, die sich zu Studienbeginn von der GKV befreien lassen können.

Das Wichtigste in Kürze

- Ein Wechsel in die PKV ist für Angestellte nur möglich, wenn das Einkommen zwei Jahre in Folge über der Versicherungspflichtgrenze liegt (2025: 73.800 Euro).

- Selbstständige, Beamte und auch Studierende können unabhängig von ihrem Einkommen in eine private Krankenversicherung wechseln.

- Ihr Versicherungsbeitrag hängt von Ihrem Alter, Gesundheitszustand und dem gewählten Tarif ab – nicht von Ihrem Einkommen wie in der GKV.

- Jede in der PKV versicherte Person zahlt separat – es gibt keine kostenfreie Familienversicherung wie in der gesetzlichen Krankenversicherung.

- Die Gesundheitsprüfung entscheidet über die Annahme und die Beitragshöhe – bei Vorerkrankungen drohen Ihnen Zuschläge oder Ablehnung.

- Eine Rückkehr in die GKV ist nur unter bestimmten Bedingungen möglich und ab einem Alter von 55 Jahren praktisch ausgeschlossen.

- Ein fundierter Tarifvergleich (z. B. über Checkfox.de) ist unverzichtbar, um langfristig die richtige Entscheidung zu treffen.

Jahresarbeitsentgeltgrenze (JAEG) 2025 – das entscheidende Kriterium

Für Angestellte gilt: Der Wechsel in die private Krankenversicherung ist nur möglich, wenn das Einkommen über der sogenannten Jahresarbeitsentgeltgrenze liegt – und das zwei Jahre in Folge.

Die Werte der JAEG in der Übersicht:

Wer in 2024 und 2025 jeweils über 73.800 € brutto verdient, kann sich ab 2026 privat versichern. Wer diese Hürde nicht nimmt, bleibt weiterhin versicherungspflichtig in der GKV – es sei denn, man gehört zu einer der Sondergruppen, die unabhängig vom Einkommen wechseln können (siehe nächster Abschnitt).

Wichtig: Boni, Sonderzahlungen und geldwerte Vorteile (z. B. Dienstwagen) zählen mit zum Jahresarbeitsentgelt – eine genaue Berechnung lohnt sich. Hilfe bietet hier der Arbeitgeber oder ein Steuerberater.

Weiterführend: Versicherungspflichtgrenze 2025

Wer kann überhaupt von der GKV in die PKV wechseln?

Nicht jeder darf einfach so in die private Krankenversicherung wechseln. Das Sozialgesetzbuch regelt klar, welche Personengruppen sich privat versichern dürfen – und wer gesetzlich versichert bleiben muss.

Diese Gruppen dürfen grundsätzlich in die PKV wechseln:

- Angestellte, deren Bruttoeinkommen zwei Jahre in Folge über der JAEG liegt (2025: 73.800 Euro)

- Beamte, die durch die Beihilfe Anspruch auf Zuschüsse zu ihren Krankheitskosten haben

- Selbstständige und Freiberufler, die nicht der Versicherungspflicht unterliegen

- Studierende, wenn sie sich innerhalb von drei Monaten nach Studienbeginn von der GKV-Pflicht befreien lassen

- Kinder von privat Versicherten, wenn mindestens ein Elternteil nicht gesetzlich versichert ist

Wichtig: Für Arbeitnehmer mit schwankendem Einkommen ist eine genaue Prüfung der JAEG entscheidend – auch rückwirkend kann eine Versicherungspflicht in der GKV festgestellt werden. Mehr dazu im Checkfox-Ratgeber zur Versicherungspflichtgrenze.

Vorteile der privaten Krankenversicherung

Ein Wechsel in die PKV bietet vor allem für junge, gesunde und gutverdienende Menschen echte Vorteile – sowohl in finanzieller Hinsicht als auch beim Leistungsumfang. Viele Leistungen der PKV gehen über das Maß der GKV deutlich hinaus.

Die wichtigsten Vorteile im Überblick:

- Individuelle Tarife: Wer jung und gesund ist, kann günstige Einsteigertarife wählen.

- Bessere Leistungen: z. B. bei Zahnersatz, Chefarztbehandlung oder Einbettzimmer im Krankenhaus.

- Schnellere Arzttermine und bevorzugte Behandlung bei vielen Fachärzten.

- Beitragsrückerstattung bei Leistungsfreiheit – wer wenig in Anspruch nimmt, spart doppelt.

- Altersrückstellungen: Diese helfen, Beiträge im Alter stabil zu halten.

Weiterführend: Was kostet eine private Krankenversicherung?

Nicht zu unterschätzen: Die PKV bietet mehr Einfluss auf die eigene Gesundheitsversorgung. Statt einem pauschalen Beitragssatz wie in der GKV, hängt der Beitrag in der PKV vom Alter, Gesundheitszustand und vom gewählten Leistungsumfang ab.

Welche Nachteile und Risiken hat ein Wechsel in die PKV?

So attraktiv die private Krankenversicherung auf den ersten Blick auch wirken mag – sie bringt auch Verpflichtungen mit sich, die langfristig gut überdacht sein sollten. Gerade im Alter oder bei veränderten Lebensumständen kann die Entscheidung zur finanziellen Belastung werden.

Die wichtigsten Risiken im Überblick:

- Steigende Beiträge im Alter: Trotz Altersrückstellungen kann es zu deutlichen Beitragserhöhungen kommen – vor allem ohne Tarifoptimierung.

- Keine kostenfreie Familienversicherung: Für jedes Familienmitglied muss ein eigener Beitrag gezahlt werden.

- Rückkehr in die GKV oft nicht möglich: Wer einmal privat versichert ist, hat später meist keinen Anspruch mehr auf eine gesetzliche Versicherung – besonders ab 55 Jahren (§ 6 SGB V).

- Gesundheitsprüfung bei Vertragsabschluss: Vorerkrankungen können zu Risikozuschlägen oder Leistungsausschlüssen führen.

- Vorleistungspflicht: Rechnungen müssen häufig zunächst selbst gezahlt und dann zur Erstattung eingereicht werden.

Weiterführend: Was kostet eine private Krankenversicherung?

Unser Tipp: Wer sich für die PKV entscheidet, sollte regelmäßig prüfen, ob der gewählte Tarif noch zur Lebenssituation passt – und bei Bedarf einen Tarifwechsel innerhalb der Versicherung ins Auge fassen. Mehr dazu im Checkfox-Ratgeber zur PKV-Tarifoptimierung.

Gesundheitsprüfung: Was wird abgefragt und warum ist sie so wichtig?

Bevor ein Wechsel in die private Krankenversicherung erfolgen kann, verlangt jeder Anbieter eine Gesundheitsprüfung. Anders als in der GKV gibt es in der PKV keine Versicherungspflicht – das bedeutet: Der Versicherer kann Anträge ablehnen oder Zuschläge verlangen, wenn ein erhöhtes Risiko besteht.

Was wird bei der Gesundheitsprüfung abgefragt?

- Vorerkrankungen (je nach Anbieter 3–10 Jahre rückwirkend)

- Operationen oder stationäre Aufenthalte

- chronische Erkrankungen

- laufende Behandlungen oder Medikation

- körperliche oder psychische Einschränkungen

- bei manchen Anbietern auch BMI und Lebensstilfaktoren (z. B. Rauchen)

Die Angaben müssen vollständig und wahrheitsgemäß erfolgen – bei Falschangaben droht im schlimmsten Fall der Verlust des Versicherungsschutzes (Stichwort: vorvertragliche Anzeigepflicht nach § 19 VVG).

Was passiert bei Vorerkrankungen?

- Leichte Erkrankungen (z. B. Heuschnupfen, einmalige Sportverletzungen) führen in der Regel nicht zu Problemen.

- Chronische Erkrankungen (z. B. Diabetes, Depressionen) können zu Risikozuschlägen, Leistungsausschlüssen oder Ablehnung führen.

- Schwerwiegende Diagnosen (z. B. Krebserkrankungen, Herzinfarkt) machen eine Aufnahme in der PKV meist unmöglich.

Unser Tipp: Bei gesundheitlichen Einschränkungen kann Ihnen ein erfahrener Versicherungsmakler helfen, den passenden Anbieter zu finden – denn nicht alle Gesellschaften bewerten Diagnosen gleich.

Wie bereitet man sich optimal auf den Wechsel in die PKV vor?

Ein Wechsel in die private Krankenversicherung ist kein Schnellschuss. Wer sich vorab gut informiert und gezielt vorbereitet, kann sich höhere Beiträge, Verzögerungen oder Ablehnungen ersparen.

Die wichtigsten Schritte zur Vorbereitung:

- Einkommen prüfen: Angestellte sollten sicherstellen, dass ihr Jahresbrutto dauerhaft über der aktuellen Jahresarbeitsentgeltgrenze (2025: 73.800 Euro) liegt. Bonuszahlungen, Sonderleistungen und geldwerte Vorteile unbedingt einrechnen.

- Gesundheitsdaten zusammentragen: Bevor der Antrag gestellt wird, sollten alle Arztberichte, Diagnosen und Medikationslisten der letzten Jahre griffbereit sein. Auch alte Krankenhauseinweisungen oder Psychotherapien zählen.

- PKV-Tarife vergleichen: Nicht jeder Tarif passt zu jedem Lebensmodell. Je nach Alter, Gesundheitszustand und Familienplanung sind unterschiedliche Leistungsbausteine sinnvoll. Orientierung bietet der Checkfox PKV-Vergleich.

- Langfristige Kosten kalkulieren: Besonders wichtig: Nicht nur auf den Anfangsbeitrag achten. Auch Beitragsentwicklungen im Alter, mögliche Zuschläge und Beitragssenkungsmaßnahmen (z. B. Selbstbehalt, Beitragsrückerstattung) sollten berücksichtigt werden.

- Beratung in Anspruch nehmen: Bei Unsicherheiten rund um die Tarifauswahl oder Gesundheitsprüfung kann ein unabhängiger Versicherungsberater oder Makler helfen. Achten Sie auf Transparenz und Erfahrung – keine voreiligen Abschlüsse.

Schritt-für-Schritt: So läuft der Wechsel von der GKV in die PKV ab

Wer die Voraussetzungen erfüllt und sich für einen Anbieter entschieden hat, kann den Wechsel zügig einleiten. Wichtig ist, dass der Wechsel sauber und schriftlich dokumentiert wird – mit korrekten Fristen.

Der Ablauf in 6 einfachen Schritten:

- Antrag bei der PKV stellen: Der erste Schritt ist der schriftliche Antrag auf Aufnahme bei der privaten Krankenversicherung – inklusive Gesundheitsprüfung.

- Angebot und Annahmeerklärung: Nach Prüfung der Gesundheitsangaben erhalten Sie ein individuelles Angebot. Stimmen Sie dem zu, wird der Vertrag verbindlich geschlossen.

- Nachweis an die GKV schicken: Sobald Sie eine Annahmeerklärung der PKV in der Hand haben, informieren Sie Ihre bisherige gesetzliche Krankenkasse schriftlich über den bevorstehenden Wechsel.

- GKV kündigen: Die Kündigungsfrist beträgt grundsätzlich zwei Monate zum Monatsende. Beispiel: Wird die Kündigung im März ausgesprochen, endet die Mitgliedschaft Ende Mai.

- Bestätigung der GKV abwarten: Die gesetzliche Krankenkasse muss den Austritt schriftlich bestätigen. Diese Bestätigung ist für die PKV wichtig.

- Mitgliedschaft in der PKV beginnt: Der Versicherungsschutz bei der privaten Krankenversicherung beginnt, sobald die GKV-Mitgliedschaft endet – oft nahtlos zum 1. des Folgemonats.

Hinweis: Wer sich im Studium oder bei Aufnahme einer selbstständigen Tätigkeit von der GKV befreien lassen möchte, muss dies innerhalb von drei Monaten beantragen. Danach ist die Entscheidung bindend.

Auswirkungen auf Familienangehörige – was fällt mit dem Wechsel weg?

In der gesetzlichen Krankenversicherung sind Kinder und Ehepartner mit geringem Einkommen oft kostenfrei mitversichert – dank der sogenannten Familienversicherung (§ 10 SGB V). Diese entfällt in der privaten Krankenversicherung. Hier benötigt jede Person einen eigenen Vertrag – mit eigenen Beiträgen und individuellen Leistungen.

Was ändert sich konkret?

- Kinder müssen separat versichert werden: Die Beiträge richten sich nach Alter, Tarifwahl und Gesundheitszustand des Kindes. Viele Versicherer bieten günstige Kindertarife – teils unter 100 Euro monatlich.

- Ehepartner mit geringem oder keinem Einkommen: Auch diese müssen privat mitversichert werden, wenn sie nicht über eigene GKV-Ansprüche verfügen. Die Kosten können mehrere Hundert Euro im Monat betragen.

- Rückkehr in die GKV ist oft nicht möglich: Für privat versicherte Kinder oder Ehepartner besteht meist kein einfacher Weg zurück in die gesetzliche Familienversicherung – vor allem, wenn der Hauptverdiener dauerhaft in der PKV bleibt.

Ausnahmefälle:

- Ist der Ehepartner GKV-pflichtig und verdient mehr, kann das Kind in der GKV bleiben.

- Wenn ein Elternteil freiwillig gesetzlich versichert ist und das Einkommen unter der Jahresarbeitsentgeltgrenze liegt, ist die Familienversicherung wieder möglich.

Tipp: Vor dem Wechsel sollte immer durchgerechnet werden, wie hoch die Gesamtkosten der Familie ausfallen – inklusive möglicher Beiträge für Ehepartner und Kinder.

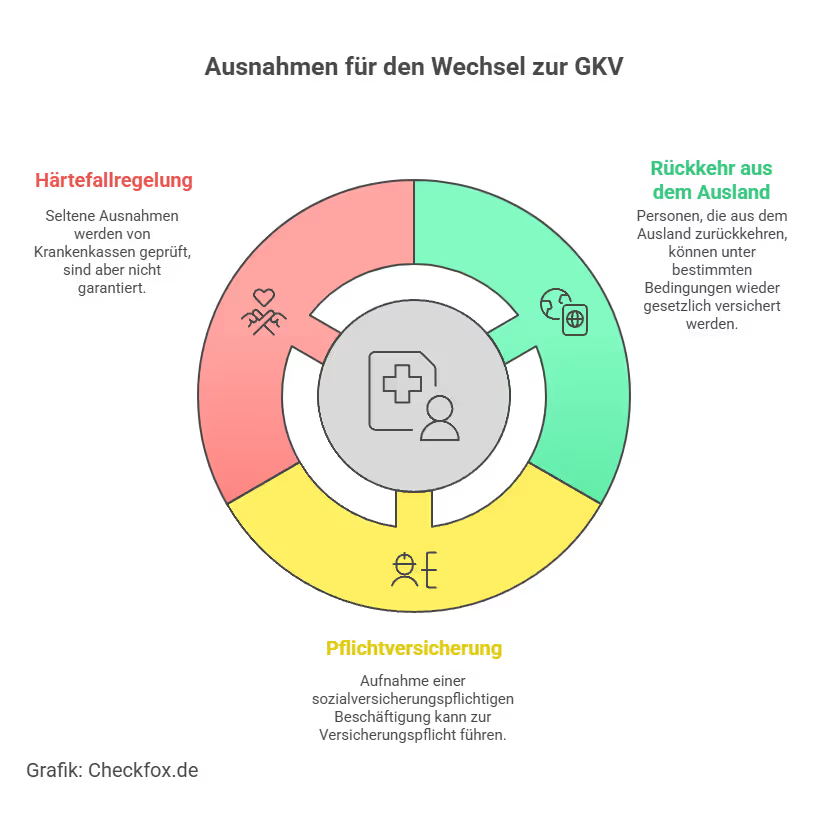

Rückkehr in die GKV – geht das überhaupt?

Einmal privat versichert – immer privat? Nicht ganz. Es gibt Fälle, in denen ein Wechsel zurück in die gesetzliche Krankenversicherung möglich ist. Aber: Je älter man wird, desto schwieriger wird es. Besonders für Personen über 55 ist eine Rückkehr in der Praxis kaum mehr umsetzbar.

Wann ist eine Rückkehr in die GKV möglich?

- Unter 55 Jahre und versicherungspflichtiges Beschäftigungsverhältnis: Wer seinen PKV-Status aufgibt und ein sozialversicherungspflichtiges Arbeitsverhältnis mit Einkommen unter der JAEG aufnimmt, wird wieder GKV-pflichtig.

- Arbeitslosigkeit mit Anspruch auf ALG I: Wer arbeitslos wird und Leistungen nach SGB III (nicht SGB II) erhält, wird automatisch in der GKV pflichtversichert.

- Rückkehr aus dem Ausland: Bei Rückkehr nach Deutschland kann bei Aufnahme einer versicherungspflichtigen Beschäftigung die GKV-Pflicht wieder greifen.

- Selbstständigkeit aufgeben und in Angestelltenverhältnis wechseln: Auch hier kann GKV-Pflicht entstehen – vorausgesetzt, das Gehalt liegt unter der JAEG.

Wann ist die Rückkehr ausgeschlossen?

- Ab 55 Jahren gilt eine faktische Sperre: Nur bei wenigen Ausnahmen (z. B. bei ALG I oder Beitritt zur Familienversicherung) ist ein Wechsel noch denkbar. In den meisten Fällen bleibt die PKV dauerhaft bestehen.

Hinweis: Wer gezielt in die GKV zurückkehren möchte, sollte sich frühzeitig beraten lassen – die Gestaltungsmöglichkeiten sind begrenzt und oft an Fristen gebunden.

Große private Krankenversicherer im Vergleich

Nicht alle privaten Krankenversicherer ticken gleich: Manche sind bekannt für günstige Einstiegstarife, andere punkten mit stabilen Beiträgen oder besonders kulanten Annahmeregeln.

Unser Tipp: Achten Sie bei der Auswahl nicht nur auf den Beitrag – sondern auch auf die Tarifstruktur, Services im Leistungsfall und die Möglichkeiten zum internen Tarifwechsel. Hier kann ein unabhängiger Vergleich wie auf Checkfox.de entscheidend sein.

Fazit: Wechsel von GKV zur PKV – jetzt verantwortungsvoll umsteigen

Ein Wechsel von der gesetzlichen in die private Krankenversicherung kann sich finanziell und leistungstechnisch deutlich lohnen – insbesondere für junge und gesunde Berufstätige mit höherem Einkommen. Die PKV bietet Leistungsvielfalt, individuelle Tarifoptionen und langfristige Altersrückstellungen. Entscheidend für Ihre Entscheidung sind: aktueller Gesundheitsstatus, Familienplanung und die Risikotragfähigkeit im Alter.

Was nun?

Bevor Sie sich für einen Wechsel in die PKV entscheiden, lohnt sich ein individueller Tarifvergleich: Dadurch sichern Sie sich den aktuell bestmöglichen Schutz zu attraktiven Konditionen. Am besten Sie lassen sich direkt unverbindlich beraten und prüfen Ihre Wechselmöglichkeiten – kostenlos und auf Ihre individuelle Lebenssituation abgestimmt.

[CTA]

Häufig gestellte Fragen

Ab wann darf ich in die private Krankenversicherung wechseln?

Wenn Sie als Angestellter zwei Jahre in Folge über der Jahresarbeitsentgeltgrenze verdienen (2025: 73.800 Euro). Selbstständige, Beamte und Studierende können unabhängig vom Einkommen wechseln.

Was passiert mit meiner gesetzlichen Krankenkasse?

Nach Annahme durch die PKV müssen Sie Ihre gesetzliche Kasse schriftlich kündigen. Die Kündigung wird erst mit dem Starttermin der privaten Versicherung wirksam.

Wie läuft die Gesundheitsprüfung ab?

Sie füllen einen Fragenbogen zu Vorerkrankungen, Medikamenten, Arztbesuchen etc. aus. Auf Basis dessen entscheidet die Versicherung über Annahme, Zuschläge oder Ausschlüsse.

Was kostet eine PKV im Schnitt?

Je nach Tarif, Alter und Gesundheitszustand zwischen ca. 200 und 800 Euro monatlich. Kinder- und Studententarife sind oft deutlich günstiger.

Was ist mit meinen Kindern?

Es gibt keine kostenfreie Familienversicherung wie in der GKV. Jedes Kind benötigt eine eigene Police – oft zu vergünstigten Tarifen.

Kann ich später zurück in die GKV?

Nur unter bestimmten Bedingungen – etwa bei Aufnahme eines unterhalb der JAEG vergüteten Jobs oder bei Arbeitslosigkeit mit ALG I. Ab 55 Jahren ist eine Rückkehr praktisch ausgeschlossen.

Wie finde ich den passenden Tarif?

Ein Vergleich der Anbieter und Tarife auf Checkfox.de liefert eine gute Orientierung. Ein Beratungsgespräch hilft, individuelle Bedürfnisse einzuordnen.