Wussten Sie, dass die deutschen Sparer über eine Billion Euro auf ihren Festgeldkonten geparkt haben – trotz der historisch niedrigen Zinsen in den letzten Jahren? Die Zahl zeigt: Sicherheit schlägt Rendite.

In diesem Ratgeberartikel erfahren Sie, wie sicher Festgeld wirklich ist, welche gesetzlichen und freiwilligen Schutzmechanismen greifen, worauf Sie bei den Anbietern und Laufzeiten achten sollten – und wie Sie Ihr Geld bestmöglich und vor allem risikobewusst anlegen. Mit Beispielen, Tabellen und diversen Entscheidungshilfen.

Wichtigste Erkenntnisse

- Gesetzliche Einlagensicherung schützt die Einlagen bis 100.000 € pro Bank und Kunde innerhalb der EU – Sonderregelungen gelten bei Ereignissen wie Immobilienverkauf oder Erbschaft.

- Freiwillige Sicherungssysteme (z. B. BdB) bieten zusätzlichen Schutz für die höheren Beträge – jedoch nur bei teilnehmenden Banken.

- Festgeld bietet Zinssicherheit und Planungsklarheit, da der Zinssatz stets über die gesamte Laufzeit festgelegt ist – ohne ein Risiko durch Zinsänderungen.

- Rendite ist leicht berechenbar – mit Hilfe fester Formeln und einem aktuellen Zinssatzvergleich lassen sich Erträge zuverlässig kalkulieren.

- Bankenbonität ist entscheidend – Ratings von Agenturen wie zum Beispiel Moody’s oder S&P helfen bei der Einschätzung der finanziellen Stabilität eines Instituts.

- Internationale Festgeldanlagen bergen Risiken – insbesondere bei den Währungsanlagen oder außerhalb der EU durch schwächere Aufsicht und die unsichere Einlagensicherung.

- Festgeld eignet sich besonders für konservative Anleger, die einen hohen Wert auf Sicherheit, Kapitalerhalt und stabile Erträge legen.

Warum die Frage „Wie sicher ist Festgeld?“ gerade jetzt so wichtig ist

In einer Zeit, in der gefühlt jeden Tag neue Schlagzeilen über Bankenkrisen, Börsenturbulenzen oder Inflation aufpoppen, suchen viele nach einem Ort für ihr Geld, der vor allem eines ist: verlässlich. Kein Risiko, kein Nervenkitzel – einfach eine ruhige, sichere Ecke fürs Ersparte. Und genau da kommt Festgeld ins Spiel.

Gerade sicherheitsbewusste Anleger stellen sich da schnell die Frage: Wie sicher ist Festgeld eigentlich wirklich?

Auf den ersten Blick wirkt alles ziemlich klar: stabile Zinsen, feste Laufzeit, keine Überraschungen. Und dazu noch ein gesetzlicher Schutz, der das Guthaben bis zu einer bestimmten Grenze absichert. Klingt gut – und ist es auch. Aber: So einfach, wie es scheint, ist es dann doch nicht immer.

Denn wenn man genauer hinschaut, gibt es ein paar Punkte, bei denen man besser Bescheid wissen sollte:

- Wie genau funktioniert die Einlagensicherung in Deutschland und in der EU?

- Wann schützt der Staat, wann freiwillige Systeme – und wo sind die Grenzen?

- Spielt es eine Rolle, bei welcher Bank Sie Ihr Geld parken? (Spoiler: Ja, absolut!)

- Was ist, wenn das Geld bei einer ausländischen Bank liegt – oder sogar in Fremdwährung?

- Und wie erkennt man eigentlich seriöse, faire Festgeldangebote, ohne sich durch endlose Tabellen zu wühlen?

Genau darum geht es in diesem Artikel. Klar und verständlich, ohne Fachchinesisch. Sie bekommen einen Überblick über alle wichtigen Sicherheitsmechanismen, lernen die Unterschiede zwischen gesetzlichen und freiwilligen Sicherungssystemen kennen – und erhalten konkrete Tipps, wie Sie das beste Festgeld-Angebot für sich finden.

Denn: Geld sicher anlegen heißt nicht nur, es irgendwo zu „parken“. Es heißt, bewusst zu entscheiden, wem man es anvertraut – und zu wissen, was im Fall der Fälle passiert.

Festgeld – Eine sichere Geldanlage?

Was genau ist eigentlich Festgeld?

Stellen Sie sich vor, Sie legen einen bestimmten Geldbetrag beiseite – und wissen dabei ganz genau: Wann bekomme ich wie viel zurück? Genau das macht Festgeld aus.

Bei dieser Anlageform geben Sie der Bank für eine festgelegte Zeit einen festen Betrag – zum Beispiel für sechs Monate, ein Jahr oder sogar mehrere Jahre. Der Zinssatz steht von Anfang an fest und bleibt die ganze Laufzeit über unverändert. Das bedeutet: keine Überraschungen, kein Zittern bei Zinsschwankungen.

Der kleine Haken? Sie kommen während der Laufzeit nicht an Ihr Geld heran. Aber dafür gibt es Planungssicherheit und verlässliche Zinsen – ganz ohne Risiko durch Marktschwankungen. Und wenn die Zeit rum ist, bekommen Sie Ihre ursprüngliche Summe plus die vereinbarten Zinsen in einem Rutsch ausgezahlt. Kurz gesagt: Festgeld ist wie ein finanzielles Ruhepolster – einmal eingerichtet, läuft es einfach im Hintergrund weiter. Ideal für alle, die ihr Geld sicher parken und dabei trotzdem ein bisschen was rausholen wollen.

Beispiel: Sie legen 10.000 Euro für 5 Jahre zu 3,2 % p.a. bei einer Bank an. Ihre Zinsen:

Die einfache Kalkulierbarkeit unterscheidet Festgeld deutlich von flexiblen Anlageformen wie Tagesgeld oder Investmentfonds.

Abgrenzung zu Tagesgeld und anderen Anlageformen

Warum Festgeld gerade für konservative Anleger Sinn macht

Nicht jeder will beim Thema Geldanlage das große Rad drehen. Für viele geht es weniger um Höchstgewinne – sondern um Sicherheit, Verlässlichkeit und Ruhe im Kopf. Genau da spielt Festgeld seine Stärken aus.

Egal ob Sie langfristig fürs Alter sparen, als Berufstätiger einen Teil Ihres Einkommens sicher anlegen oder als Rentner einfach ein stabiles Polster behalten möchten – Festgeld passt gut zu diesem Mindset. Warum? Weil es Ihnen genau das bietet:

- Planungssicherheit: Der Zinssatz steht fest, der Rückzahlungsbetrag auch. Sie wissen genau, was am Ende rauskommt.

- Kapitalschutz: Bis zu 100.000 € pro Bank und Person sind gesetzlich abgesichert – das schafft Vertrauen.

- Stabilität: Börse rauf, Börse runter? Festgeld bleibt davon komplett unbeeindruckt. Keine Kursrisiken, kein Zittern.

- Einfachheit: Sie müssen nichts tun. Kein Depot beobachten, keine Umschichtungen – einfach zurücklehnen.

Gerade als Teil einer breit aufgestellten Anlagestrategie kann Festgeld ein echtes Rückgrat sein. Ein ruhiger Anker im Portfolio – für alle, die lieber solide fahren statt hektisch zu manövrieren.

Weiterführend: Was ist der Unterschied zwischen Tagesgeld und Festgeld?

So funktioniert die Einlagensicherung – einfach erklärt

Klingt kompliziert, ist aber ziemlich simpel: Innerhalb Deutschlands und der gesamten EU sind bis zu 100.000 € pro Person und Bank gesetzlich abgesichert. Das gilt nicht nur für Festgeld, sondern auch für Ihr Girokonto, Tagesgeld oder klassisches Sparbuch.

Und das Beste: Sie müssen nichts extra dafür tun. Dieser Schutz greift automatisch – und kostet Sie keinen Cent.

Was genau ist abgesichert?

- Guthaben auf dem Girokonto

- Tagesgeldkonten

- Sparbücher

- Termingelder wie Festgeld

Egal, wo das Geld liegt – solange es sich um eine regulär lizenzierte Bank handelt, greift die Einlagensicherung.

Ein kleines Beispiel gefällig?

Wichtig zu wissen: Es zählt nicht die Anzahl Ihrer Konten, sondern die Gesamtsumme pro Bank. Drei Festgeldkonten bei derselben Bank? Die Beträge werden zusammengezählt.

Sonderregelungen: Wann mehr als 100.000 € geschützt sind

Normalerweise liegt die Grenze bei 100.000 € pro Kunde und Bank – das ist gesetzt. Aber: Es gibt Ausnahmen, und die sind gerade in besonderen Lebensmomenten ziemlich hilfreich. Wenn Sie zum Beispiel eine Immobilie verkaufen, eine Abfindung bekommen oder eine Erbschaft empfangen, kann es auf dem Konto plötzlich richtig voll werden.

Und genau dafür gibt es eine Sonderregelung: Für bis zu sechs Monate nach Geldeingang greift ein erweiterter Schutz über die 100.000 € hinaus.

Typische Sonderfälle

Die Sonderregelung muss in der Regel aktiv nachgewiesen werden (z. B. mit einem Kaufvertrag oder Erbschein) und greift automatisch bei gesetzlich regulierten Banken innerhalb der EU.

Ein Beispiel:

Sie verkaufen Ihr Haus und bekommen 280.000 € aufs Konto überwiesen. Keine Sorge: Für die nächsten sechs Monate ist diese Summe voll abgesichert – auch wenn sie deutlich über dem Standard liegt.

Wichtig: Nach den sechs Monaten greift wieder die reguläre 100.000 €-Grenze. Wer in dieser Zeit keine Lösung findet – z. B. durch Umverteilung auf mehrere Banken – riskiert, dass ein Teil des Geldes ungeschützt bleibt.

Gemeinschaftskonten: Schutz für jeden Inhaber

Bei einem Gemeinschaftskonto – etwa zwischen den Ehepartnern – verdoppelt sich die Einlagensicherung: Jeder Inhaber hat somit einen eigenen Anspruch auf bis zu 100.000 €. Das ergibt eine Gesamtabdeckung von bis zu 200.000 €.

Freiwillige Einlagensicherung: Mehr Schutz bei bestimmten Banken

Die gesetzliche Einlagensicherung deckt 100.000 € ab – und das ist schon mal ein solides Fundament. Aber was, wenn Sie mehr anlegen wollen? Keine Sorge: Es gibt freiwillige Sicherungssysteme, die darüber hinausgehen – und zwar deutlich.

Ein bekanntes Beispiel ist der Einlagensicherungsfonds des Bundesverbands deutscher Banken (BdB). Der springt dort ein, wo der gesetzliche Schutz aufhört – und sichert in vielen Fällen mehrere Millionen Euro pro Kunde ab.

Wie funktioniert das?

Ganz einfach: Banken können sich diesem Fonds freiwillig anschließen – und wer mitmacht, verpflichtet sich, im Notfall einzuspringen, wenn eine Mitgliedsbank zahlungsunfähig wird.

Ein paar Beispiele:

- Großbanken wie die Deutsche Bank oder die Commerzbank sind in der Regel Teil des BdB-Fonds. Wenn Sie dort mehr als 100.000 € anlegen, sind Sie in vielen Fällen trotzdem rundum geschützt.

- Kleinere Privatbanken oder reine Onlinebanken setzen hingegen oft nur auf die gesetzliche Absicherung. Bedeutet: Alles über 100.000 € wäre im Ernstfall nicht abgesichert.

Wichtig für Sie:

Nicht jede Bank macht mit. Deshalb lohnt sich vor einer größeren Anlage der Blick ins Kleingedruckte – oder direkt auf die Website der Bank. Dort steht in der Regel klar, ob sie Teil eines freiwilligen Sicherungssystems ist.

Tipp: Informationen zu der Sicherungszugehörigkeit einer Bank finden Sie auf deren Website oder bei der BaFin.

Die Rolle der BaFin – Wer in Deutschland auf die Banken aufpasst

Wenn es um Sicherheit im Finanzsystem geht, sitzt die BaFin ganz vorne am Kontrollpult. Die Bundesanstalt für Finanzdienstleistungsaufsicht (ein echter Zungenbrecher, deshalb kurz: BaFin) ist in Deutschland die oberste Instanz, wenn’s um Banken, Versicherungen und Co. geht.

Ihr Job? Verbraucher schützen, Finanzstabilität sichern und dabei ein wachsames Auge auf alle Institute haben, die mit Geld zu tun haben – also auch auf Anbieter von Festgeld.

Was macht die BaFin konkret beim Thema Festgeld?

- Lizenzvergabe: Nur Banken mit einer offiziellen BaFin-Erlaubnis dürfen in Deutschland überhaupt Einlagen entgegennehmen.

- Solvenzaufsicht: Die BaFin prüft, ob Banken genug Eigenkapital und liquide Mittel haben – also ob sie im Ernstfall wirklich zahlen können.

- Marktaufsicht: Sie kontrolliert, ob sich Banken fair verhalten, keine riskanten Wetten eingehen und ob irgendwo im System gefährliche Schwächen lauern.

Und was heißt das für Sie?

Ganz einfach: Die BaFin sorgt dafür, dass Sie Ihr Festgeld nur vertrauenswürdigen Anbietern anvertrauen. Bevor eine Bank loslegen darf, muss sie bestimmte Bedingungen erfüllen:

- Bonität – also: Wie solide ist das Institut wirtschaftlich aufgestellt?

- Gesetzeskonformität – z. B. nach dem Kreditwesengesetz (KWG)

- Teilnahme an Einlagensicherungssystemen

- Kundentransparenz – also: klare Infos, keine Tricks.

Wichtig zu wissen: Die BaFin mischt sich nicht in die Höhe der Zinsen oder in Ihre Vertragsbedingungen ein. Das ist Sache der Bank – aber eben nur, wenn sie unter Aufsicht steht.

Ihr kleiner Check vor Vertragsabschluss:

- Ist die Bank bei der BaFin registriert? Das können Sie in der BaFin-Unternehmensdatenbank nachsehen.

- Nimmt die Bank an einem Sicherungssystem teil? Steht meist im Impressum oder auf der Website.

Hier ist die menschlichere, alltagstauglichere Version dieses Abschnitts – anschaulich, verständlich und mit einem Hauch Gesprächsstil:

Was Anleger über die Bonität von Banken wissen sollten

Klar, die Einlagensicherung gibt Ihnen ein gutes Gefühl – immerhin schützt sie Ihr Geld bis 100.000 €. Aber was, wenn Sie mehr anlegen wollen? Oder bei einer Bank im Ausland? Dann wird ein Punkt besonders wichtig: die Bonität der Bank.

Denn mal ehrlich: Am besten ist es, wenn die Einlagensicherung gar nicht erst gebraucht wird. Und genau das hängt stark davon ab, wie gesund und stabil eine Bank wirtschaftlich dasteht.

Was heißt „Bonität“ eigentlich?

Bonität ist ein schickes Wort für die Zahlungsfähigkeit und wirtschaftliche Stabilität einer Bank. Oder einfacher gesagt: Wie gut kann sie ihre Versprechen halten – auch in schwierigen Zeiten?

Um das zu beurteilen, schauen sich Ratingagenturen wie Moody’s, Fitch oder S&P regelmäßig die Zahlen der Banken an. Das Ergebnis ist ein sogenanntes Rating – eine Art Schulnote für Finanzkraft.

- AAA oder AA? Super solide.

- BBB? Noch im grünen Bereich, aber mit etwas mehr Risiko.

- Alles darunter? Da sollten Sie schon ganz genau hinschauen.

Warum das für Sie zählt

Gerade bei größeren Summen oder bei ausländischen Banken, bei denen die Einlagensicherung schwächer sein kann, ist ein gutes Rating Gold wert. Denn je stabiler die Bank, desto geringer die Gefahr, dass sie ins Straucheln gerät – und Sie am Ende auf nervenaufreibende Sicherungssysteme angewiesen sind.

Relevante Bonitätskriterien im Überblick

Die nachfolgenden Aspekte sind bei der Bewertung einer Bank besonders wichtig:

| Kriterium | Bedeutung für Anleger |

|---|---|

| Eigenkapitalquote | Gibt an, wie viel Sicherheitspuffer die Bank hat |

| Liquiditätsreserve | Zeigt, wie gut die Bank kurzfristige Ausgaben decken kann |

| Geschäftsmodell | Risikoarm vs. spekulativ |

| Aufsichtsstatus | Regulierung durch BaFin oder ausländische Behörden |

| Zugehörigkeit zu Sicherungssystemen | Pflicht (gesetzlich) und ggf. freiwillig |

| Markt- und Reputationsbewertung | Einschätzung durch Analysten und Kundenmeinungen |

Merke: Ein gesundes Verhältnis von Eigenkapital und Bilanzsumme sowie eine konservative Geschäftspolitik sind gute Indikatoren für solide Banken.

Wie Sie Bank-Ratings selbst prüfen können

Die großen Ratingagenturen wie Moody’s, S&P Global Ratings oder Fitch Ratings veröffentlichen regelmäßig aktuelle Bankbewertungen. Diese Bewertungen basieren auf Schulnotensystemen bzw. Buchstabencodes:

Wo abrufbar:

- Direkt auf den Webseiten der drei Ratingagenturen

- Auf der Website der jeweiligen Bank (oft im Bereich „Investor Relations“)

- Über Finanzportale wie finanztreff.de oder boerse.de

Tipp: Auch Kundenbewertungen auf Bewertungsportalen können ergänzende Hinweise auf Zuverlässigkeit und Servicequalität liefern, ersetzen aber keine professionelle Ratinganalyse.

Planungssicherheit durch feste Laufzeit und Zinsen

Manchmal wünscht man sich beim Thema Geldanlage vor allem eins: Verlässlichkeit. Kein tägliches Auf und Ab, keine bösen Überraschungen – einfach klare Bedingungen von Anfang bis Ende. Genau das bietet Festgeld.

Der Clou: Der Zinssatz steht von Anfang an fest – ganz egal, ob der Markt zwischendurch verrücktspielt oder sich die Zinsen in eine ganz andere Richtung entwickeln. Was im Vertrag steht, gilt. Punkt.

Das heißt für Sie: Sie können ganz genau ausrechnen, wie viel am Ende rauskommt. Kein Spekulieren, kein Rechnen mit „vielleicht“.

Und das Beste: Es bleibt alles so, wie es ist

Weder die Bank noch Sie können während der Laufzeit etwas an den Bedingungen ändern – kein Herumdrehen am Zinsschräubchen, keine verkürzte Laufzeit. Diese feste Struktur schafft Vertrauen – und sorgt dafür, dass Sie wirklich planen können.

Gerade für Menschen, die ihre Finanzen gern übersichtlich und stabil halten, ist das ein echter Pluspunkt. Oder wie man so schön sagt: einfach mal Ruhe im Depot.

Beispielrechnung zur Rendite

Angenommen, Sie legen 20.000 € für drei Jahre zu 3,2 % p.a. an:

* Bei jährlicher Zinsgutschrift mit Zinseszinseffekt

Mit einem einzigen Vertragsabschluss kennen Sie den genauen Rückzahlungsbetrag bis zum Laufzeitende – ohne Überraschungen oder Schwankungen.

Ausschluss des Zinsänderungsrisikos

Im Gegensatz zu Tagesgeldkonten oder variabel verzinsten Sparplänen unterliegt das Festgeld keinem Zinsänderungsrisiko. Selbst wenn die Europäische Zentralbank den Leitzins senkt oder die Marktzinsen fallen, bleibt Ihr vereinbarter Zinssatz konstant.

Das macht das Festgeld besonders attraktiv in Phasen wirtschaftlicher Unsicherheit oder bei rückläufigem Zinsumfeld.

Renditekalkulation: So berechnen Sie, was am Ende für Sie rausspringt

Einer der großen Vorteile von Festgeld: Sie wissen im Voraus, wie viel Sie am Ende bekommen. Klingt simpel – ist es auch. Denn sobald Zinssatz und Laufzeit feststehen, können Sie ziemlich genau ausrechnen, was am Ende für Sie drin ist. Und das ist nicht nur gut fürs Gefühl, sondern auch praktisch, wenn Sie verschiedene Angebote vergleichen wollen.

Die Formel – keine Raketenwissenschaft

Wenn Sie es ohne Zinseszins einfach halten wollen (zum Beispiel, wenn die Zinsen erst am Ende ausgezahlt werden), nutzen Sie diese Formel:

Zinsen = Anlagebetrag × Zinssatz × Laufzeit (in Jahren)

Beispiel 1: Ohne Zinseszinseffekt

- Sie legen 10.000 € zu 3,5 % p.a. für 2 Jahre an.

- Rechnung: 10.000 × 0,035 × 2 = 700 € Zinsen

- Am Ende bekommen Sie: 10.700 €

Wenn es Zinsen auf Zinsen gibt – der Zinseszinseffekt

Bei manchen Festgeldangeboten werden die Zinsen jährlich gutgeschrieben – und im Folgejahr mitverzinst. Das nennt man Zinseszinseffekt. Dafür gilt:

Endkapital = Startkapital × (1 + Zinssatz)^Laufzeit

Beispiel 2: Mit Zinseszins

- Anlage: 10.000 €, Zinssatz: 3,5 %, Laufzeit: 2 Jahre

- Jahr 1: 10.000 × 1,035 = 10.350 €

- Jahr 2: 10.350 × 1,035 ≈ 10.712 €

Bei kürzeren Laufzeiten ist der Unterschied zwischen einfacher Verzinsung und Zinseszinseffekt noch überschaubar. Aber je länger das Geld liegt, desto mehr macht es aus. Ein paar Euro hier, ein paar Hundert da – auf Dauer summiert sich das.

Vergleichstabelle: Aktuelle Zinssätze (Stand: Mai 2025)

Festgeld im internationalen Vergleich

Es klingt verlockend: Festgeld im Ausland, oft mit höheren Zinsen als zu Hause. Aber bevor Sie über die Grenze investieren, sollten Sie sich eine wichtige Frage stellen: Was passiert, wenn die Bank pleitegeht?

Innerhalb der EU ist das Thema recht klar geregelt. Alle Mitgliedsstaaten sichern Bankeinlagen bis zu 100.000 € pro Person und Bank ab – gesetzlich vorgeschrieben, harmonisiert und EU-weit gültig. Das schafft Vertrauen.

Und außerhalb der EU?

Da wird es schon deutlich unübersichtlicher. Jedes Land hat seine eigenen Regeln – oder manchmal auch gar keine richtigen. In vielen Staaten gibt es zwar auch Einlagensicherungen, aber:

- Die Höhe der Absicherung kann stark abweichen

- Die Auszahlung im Schadensfall kann dauern

- Die rechtliche Durchsetzung ist oft schwierig

- Und ob die Sicherung im Ernstfall wirklich hält? Das lässt sich schwer vorhersagen

Beispielhafte Unterschiede:

Zinsen sind nicht alles

Wenn Sie über ein internationales Festgeldkonto nachdenken, sollten Sie nicht nur auf die Zinshöhe schauen, sondern auch:

- Wie zuverlässig ist das Einlagensicherungssystem?

- Gibt es Erfahrungswerte oder Warnhinweise?

- Was sagt die Bonität des Landes oder der Bank?

Denn hohe Zinsen bringen nichts, wenn das Geld am Ende nicht sicher ist.

Fremdwährungs-Festgeld: Hohe Zinsen, hohes Risiko?

Manche Banken werben mit richtig attraktiven Zinsen, wenn man das Festgeld in einer Fremdwährung anlegt – etwa in US-Dollar, norwegischer Krone oder ungarischem Forint. Klingt erstmal spannend, oder? Aber Vorsicht: Hier lauert das Wechselkursrisiko.

Was heißt das genau? Wenn der Euro gegenüber der Fremdwährung an Wert verliert, kann es passieren, dass Ihre Rendite am Ende kaum noch was wert ist – oder Sie sogar weniger zurückbekommen als investiert.

Ein Beispiel aus der Praxis:

- Sie legen 10.000 € in ungarischem Forint (HUF) an

- Der Zinssatz liegt bei 6 % pro Jahr

- Während der Laufzeit verliert der Euro 8 % gegenüber dem HUF

Ergebnis: Ihre Zinsen in Forint bleiben zwar gleich – aber wenn Sie das Geld am Ende zurück in Euro tauschen, fressen die Wechselkursverluste den ganzen Gewinn wieder auf. Im schlimmsten Fall landen Sie sogar im Minus.

Und da ist noch was: Geopolitisches Risiko

Gerade außerhalb der EU gibt es noch ein paar Stolpersteine, die oft übersehen werden:

- Banken könnten ins Schlingern geraten

- Einlagensicherung funktioniert nicht immer so zuverlässig wie in Deutschland

- In Krisen kann es zu Kapitalverkehrskontrollen kommen – das heißt: Sie kommen nicht mehr an Ihr Geld ran

Hohe Zinsen = höheres Risiko

Fremdwährungs-Festgeld kann sich lohnen – aber nur, wenn Sie bereit sind, die Risiken mitzutragen. Wer auf Nummer sicher gehen will, bleibt besser bei Angeboten in Euro und innerhalb der EU.

Ist Festgeld das Richtige für Sie?

Nicht jede Geldanlage passt zu jedem Typ. Festgeld klingt zwar solide – aber ob es wirklich zu Ihrer aktuellen Lebenssituation passt, finden Sie mit ein paar schnellen Fragen ganz einfach heraus.

Festgeld passt gut zu Ihnen, wenn Sie...

- … Ihr Geld sicher parken möchten, ohne nervige Kursschwankungen.

- … wissen, dass Sie eine bestimmte Summe für eine feste Zeit nicht brauchen.

- … es mögen, wenn die Zinsen planbar sind – ganz ohne böse Überraschungen.

- … Ihr Vermögen strukturiert und risikoarm aufteilen wollen.

- … keine Lust auf komplizierte Finanzprodukte haben – sondern etwas, das einfach funktioniert.

Festgeld ist eher nichts für Sie, wenn...

- … Sie jederzeit spontan ans Geld ranmüssen – z. B. für Notfälle oder spontane Investitionen.

- … Sie gern aktiv Chancen am Markt nutzen – und flexibel reagieren wollen.

- … Sie gerade teure Kredite laufen haben, die sich zuerst tilgen besser rechnet.

- … Sie noch keine Erfahrung mit Fremdwährungen oder Auslandsanlagen haben und lieber auf Nummer sicher gehen.

Hinweise zur Wahl von Laufzeit, Anbieter und Anlagebetrag

Die Wahl des passenden Festgeldkontos sollte immer auf Basis Ihrer finanziellen Ziele und Rahmenbedingungen erfolgen. Die wichtigsten Kriterien im Überblick:

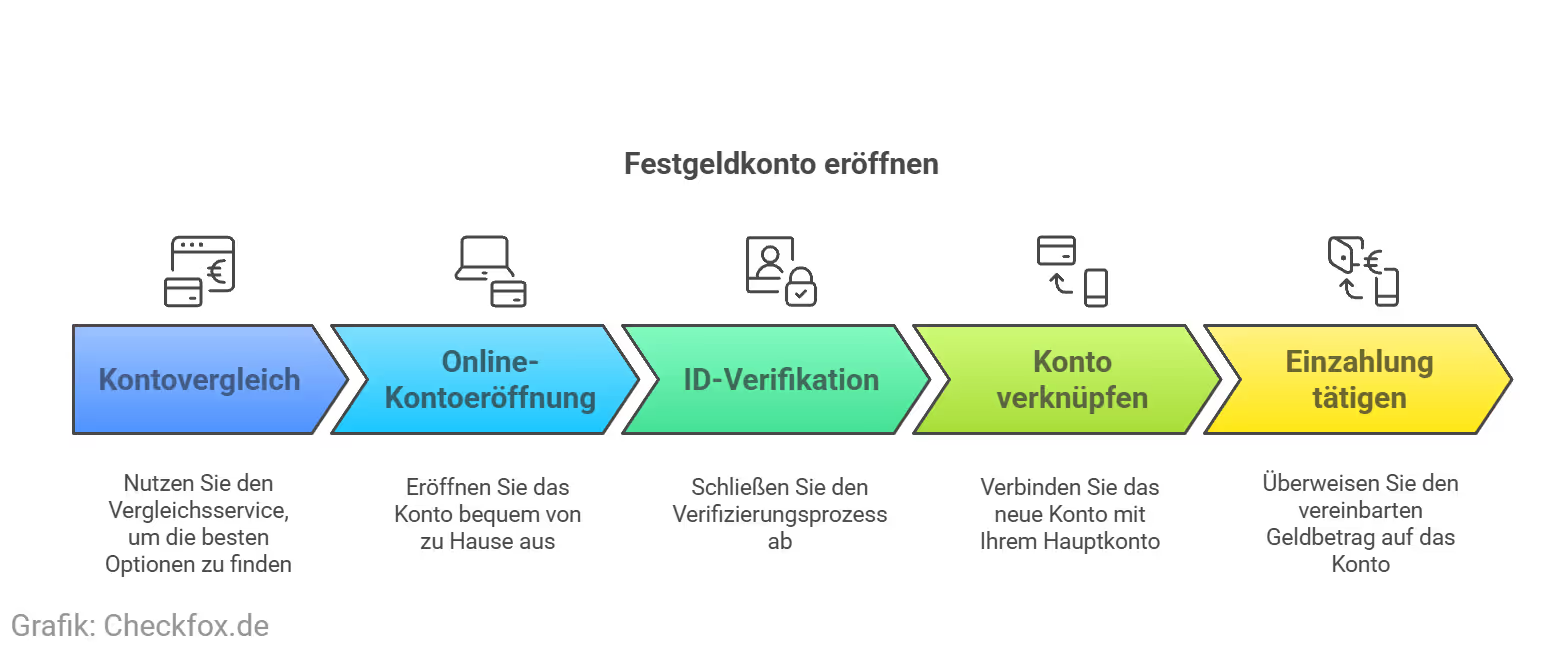

Tool: Aktuelle Anbieter vergleichen

Ein fundierter Festgeld-Vergleich ist essenziell für die Wahl des richtigen Festgeldkontos. Nutzen Sie Vergleichsportale, die folgende Kriterien transparent machen:

- Zinssätze und Laufzeiten

- Sicherungssysteme und Länderrisiken

- Mindest- und Maximalanlagen

- Auszahlungstermine und Kontoeröffnung

Fazit: Für wen sich Festgeld wirklich lohnt

Festgeld ist keine aufregende Hochglanz-Anlage – und genau das ist seine Stärke. Wer Sicherheit, Klarheit und Verlässlichkeit schätzt, ist hier genau richtig. In einer Welt, in der die Märkte oft nervös hin und her springen, ist Festgeld wie ein fester Anker im Portfolio. Keine Kursschwankungen, keine Hektik – einfach stabil bleiben.

Zielgruppen, die besonders profitieren:

Festgeld ist nichts für Zocker, sondern für Strategen. Für Menschen, die ihre Finanzen gern im Griff haben – und nachts ruhig schlafen wollen

Was nun?

Wenn Sie die Sicherheit höher gewichten als die maximale Rendite, bietet Festgeld eine verlässliche Lösung. In Kombination mit Tagesgeld und ggf. risikoarmen ETFs kann es ein starkes Fundament in einem ausgewogenen Portfolio bilden. Am besten Sie nutzen direkt unseren Festgeld-Vergleich.

[CTA]

Häufig gestellte Fragen

Wie sicher ist mein Festgeld?

Festgeld gehört zu den sichersten Anlageformen, solange Sie auf die Einlagensicherung achten. Innerhalb der EU sind bis zu 100.000 € pro Kunde und Bank gesetzlich geschützt.

Was sind die Hauptmerkmale von Festgeld hinsichtlich der Sicherheit?

Die Hauptmerkmale von Festgeld sind die feste Laufzeit und der garantierte Zinssatz. Diese Aspekte bieten hohe Planungssicherheit und ein geringes Risiko.

Sind Festgelder für alle Arten von Anlagezielen geeignet?

Festgeld ist ideal für Anleger, die Wert auf Sicherheit legen. Es eignet sich für das Ersparen größerer Beträge oder das risikoarme Ansparen von Vermögen, wie für die Altersvorsorge.

Wie funktioniert die Einlagensicherung bei Festgeldkonten?

In der Europäischen Union garantiert die Einlagensicherung den Schutz von Einlagen bis zu 100.000 Euro. Zusätzliche Absicherung bietet die freiwillige Einlagensicherung der Bankenverbände. Diese schützen vor Verlusten im Falle einer Bankinsolvenz.

Welche Laufzeiten gibt es beim Festgeld und wie beeinflussen diese die Verfügbarkeit meines Geldes?

Festgeldanlagen haben Laufzeiten von einem Monat bis zu zehn Jahren. Während dieser Zeit ist das Kapital gebunden. Kündigt man vor Ablauf, können Nachteile wie Vorfälligkeitsentschädigungen anfallen.

Wie kalkuliert man die Rendite bei Festgeld und welche Rolle spielt die finanzielle Vorhersagbarkeit?

Die Rendite bei Festgeld wird durch Zinssatz und Laufzeit bestimmt. Diese Parameter sind festgelegt. Das macht die finanzielle Vorhersagbarkeit sehr hoch.

Besteht beim Festgeld ein Zinsänderungsrisiko?

Nein, bei Festgeldanlagen besteht kein Zinsänderungsrisiko. Der Zinssatz ist für die gesamte Laufzeit festgelegt. Das unterscheidet Festgeld von variabel verzinslichen Anlagen.

Welche Sicherheitsrisiken sind mit Festgeldanlagen verbunden?

Festgeld gilt als sehr sicher, aber es gibt Risiken. Dazu gehören die finanzielle Stabilität der Bank und das Landesrisiko bei ausländischen Instituten. Anleger sollten sich mit den Vertragsbedingungen und der Solidität der Bank vertraut machen.

Welche Rolle spielt die BaFin bei der Sicherheit von Festgeldanlagen?

Die BaFin sorgt für Sicherheit durch Prüfung der Banken. Sie überprüft die Lizenzierung und Solvenz. Die Verantwortung für Zinskonditionen und Vertragsbedingungen liegt beim Anleger.

Was passiert, wenn die Bank pleitegeht?

Dann greift die gesetzliche Sicherung – bis 100.000 € pro Person. Für alles darüber hinaus kommt es darauf an, ob die Bank freiwillig zusätzlich abgesichert ist.

Wie wird der Gewinn bei Festgeld berechnet?

Ganz einfach: Anlagebetrag × Zinssatz × Laufzeit – bei einfacher Verzinsung. Oder mit Zinseszinseffekt, wenn die Zinsen jährlich ausgezahlt und wieder angelegt werden.

Ist Festgeld im Ausland riskanter?

Ja, besonders außerhalb der EU. Andere Regeln, schwächere Sicherungssysteme und politische Risiken können die Geldanlage unsicher machen.

Woran erkenne ich eine seriöse Bank?

Schauen Sie auf die BaFin-Lizenz oder eine gleichwertige EU-Zulassung. Auch ein Blick auf das Rating der Bank gibt wichtige Hinweise auf deren Stabilität.

Welche Laufzeit passt zu mir?

Kurzlaufzeiten = mehr Flexibilität, Langlaufzeiten = oft besserer Zins. Es hängt ganz von Ihrem Anlageziel und finanziellen Spielraum ab.

Wie finde ich den besten Festgeldanbieter?

Nutzen Sie Vergleichsportale, um aktuelle Zinsen, Sicherungssysteme und Bedingungen zu prüfen – klar und auf einen Blick.

Für wen lohnt sich Festgeld?

Festgeld passt besonders zu sicherheitsorientierten Anlegern, die auf Planbarkeit und Kapitalerhalt setzen.

Weitere Ratgeber zum Thema

News zum Thema

Quellenverweise

Checkfox: Clever, persönlich und zuverlässig günstig.

Mit uns finden Sie die beste Versicherung, Finanzierung und Geldanlage, die perfekt auf Ihre Bedürfnisse zugeschnitten ist. Unsere Experten vergleichen für Sie die besten Angebote auf dem Markt und unterstützen Sie bei ihrer Entscheidung.

An den Weinbergen 5

95326 Kulmbach