Die beste Rechtsschutzversicherung ohne Selbstbeteiligung in wenigen Schritten

Wussten Sie, dass Tarife ohne eine Selbstbeteiligung nicht automatisch teurer sein müssen – und sich in bestimmten Fällen sogar als günstigere Option rechnen können? Während viele Versicherte auf niedrige Beiträge achten, übersehen sie oft die langfristigen Kosten, die durch die Eigenanteile bei jeder Inanspruchnahme der Versicherung entstehen.

Eine Rechtsschutzversicherung ohne Selbstbeteiligung übernimmt sämtliche Kosten – vom Erstberatungsgespräch bis zur gerichtlichen Auseinandersetzung – ohne dass Sie aus eigener Tasche zahlen müssen. Das schafft Planungssicherheit und lohnt sich vor allem für Menschen, die häufiger rechtliche Beratung benötigen. Nachfolgend zeigen wir Ihnen, wann sich der Abschluss lohnt, welche Unterschiede es zu klassischen Verträgen gibt und worauf Sie beim Vergleich achten sollten.

JETZT vergleichen

JETZT vergleichenDas Wichtigste in Kürze

- Tarife ohne Selbstbeteiligung sind verfügbar, aber meist nur in den Komfort- oder Premium-Tarifen (wie zum Beispiel bei der ARAG Versicherung).

- 0 € Kosten im Schadensfall – die Versicherung übernimmt für Sie alle anfallenden Anwalts-, Gerichts- und Beratungskosten.

- Alternative: Variable Selbstbeteiligung (unter anderem bei ROLAND): Die SB sinkt jedes Jahr ohne Schaden – nach 3 Jahren oft bei 0 €.

- Die Standardtarife mit Selbstbeteiligung (150 bis 300 €) sind günstiger, aber belasten Sie im Ernstfall.

- Wartezeiten gelten weiterhin, auch bei Tarifen ohne eine Selbstbeteiligung – meist 3 Monate, bei den Modulen Scheidung/Erbrecht bis zu 3 Jahre.

- Wichtig: Nicht alle Anbieter führen SB-freie Tarife – z. B. keine Option bei der DEVK.

- Rechtsschutzversicherungen ohne Selbstbeteiligung sind empfehlenswert für Vielnutzer, Selbstständige und alle, die im Fall der Fälle keine Zusatzkosten riskieren möchten.

Was bedeutet "ohne Selbstbeteiligung"?

Definition und Unterschiede zu klassischen Tarifen

Die Selbstbeteiligung (SB) ist der Betrag, den Versicherte bei einem Rechtsschutzfall selbst tragen müssen – unabhängig vom tatsächlichen Streitwert. Üblich sind feste SBs von 150 bis 300 € pro Fall. Der Hintergrund: Versicherungen können mit einer Selbstbeteiligung die Beiträge senken und Bagatellfälle vermeiden.

Ein Tarif ohne Selbstbeteiligung bedeutet: Die Versicherung übernimmt 100 % der Kosten für die gedeckten Leistungen – ohne dass Sie sich mit einem Eigenanteil beteiligen müssen. Damit gibt es keine "Schmerzgrenze", bei der sich der Gang zum Anwalt aus Kostengründen nicht lohnt.

Im Vergleich zu klassischen Rechtsschutzversicherungen ergeben sich folgende Unterschiede:

Vorteile & Nachteile von Tarifen ohne Selbstbeteiligung

Vorteile – für wen lohnt es sich?

Eine Rechtsschutzversicherung ohne Selbstbeteiligung kann sich insbesondere in diesen Fällen lohnen:

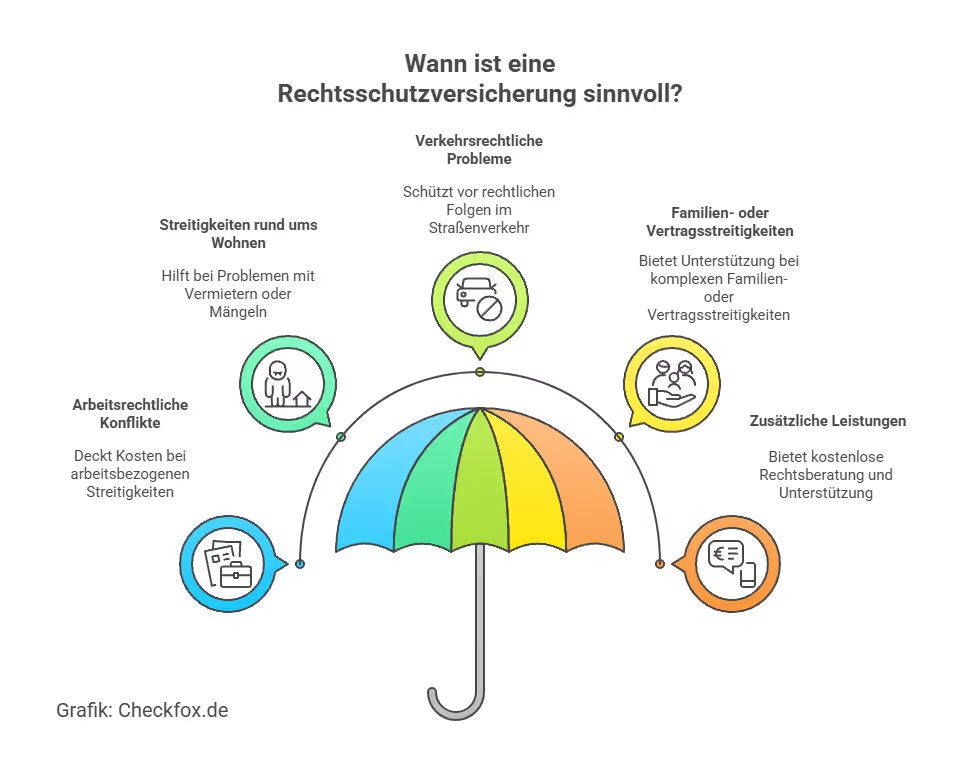

- Vielfachnutzer: Wenn Sie häufiger eine juristische Beratung benötigen – zum Beispiel bei Nachbarschaftskonflikten, arbeitsrechtlichen Fragen oder Verkehrssachen – sparen Sie sich bei jedem Fall die Eigenbeteiligung.

- Familien mit Kindern: Bei Familientarifen können schnell mehrere Fälle pro Jahr auftreten – etwa durch Streitigkeiten in Schule, Berufsausbildung oder im Straßenverkehr.

- Menschen mit planbarem Budget: Wer im Ernstfall keine ungeplanten Kosten riskieren will, erhält hier maximale finanzielle Sicherheit.

Ein weiterer Vorteil: Auch der psychologische Effekt spielt eine Rolle. Viele Versicherte zögern, den Anwalt einzuschalten, weil sie erst 150 oder 300 € selbst zahlen müssten. Ohne eine Selbstbeteiligung sinkt diese Hürde und die rechtliche Hilfe wird tatsächlich genutzt.

Laut einer Verbraucheranalyse von Verivox (2024) liegt der durchschnittliche Mehrbeitrag für SB-freie Tarife bei rund 15–25 % – je nach Anbieter und Leistungsumfang.

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht – Vergleich 2025

Weiterführend: Familienrechtsschutzversicherung – Vergleich 2025

Weiterführend: Verkehrsrechtsschutzversicherung - Vergleich 2025

Nachteile – höhere Beiträge, weniger Auswahl?

Natürlich haben SB-freie Tarife auch einige Nachteile:

- Höherer Beitrag: Je nach Anbieter können die Mehrkosten im Jahr zwischen 30 und 80 € liegen – bei umfangreichen Tarifen auch mehr.

- Begrenzte Tarifauswahl: Nicht alle Versicherer bieten SB-freie Varianten an. Bei manchen muss man spezielle Tariflinien oder Premium-Pakete wählen.

- Weniger Rabatte: Einige Anbieter bieten Rabatte oder fallende Selbstbeteiligungen als Belohnung für Schadenfreiheit – bei SB-freien Tarifen fällt dieser Vorteil weg.

Unser Fazit: Für Wenignutzer oder sehr kostenbewusste Personen kann ein Tarif mit moderater Selbstbeteiligung günstiger sein – vor allem, wenn über Jahre kein Rechtsfall eintritt. Wer hingegen Wert auf umfassenden Schutz und maximale Planungssicherheit legt, ist mit einem Tarif ohne Selbstbeteiligung besser beraten.

Weiterführend: Was kostet eine Rechtsschutzversicherung? – Überblick & Preisfaktoren

Weiterführend: Günstige Rechtsschutzversicherung - Vergleich 2025

Die Beitragshöhe im Vergleich

Was kostet eine Rechtsschutzversicherung ohne Selbstbeteiligung?

Die Beiträge für Tarife ohne Selbstbeteiligung hängen stark vom Leistungsumfang und von den versicherten Bereichen ab. Für einen reinen Privatrechtsschutz ohne SB beginnen die Beiträge bei etwa 15 bis 20 € monatlich. Kombipakete mit Berufs-, Verkehrs- und Mietrechtsschutz kosten schnell 25 bis 40 € im Monat.

Weiterführend: Rechtsschutzversicherung im Arbeitsrecht – Vergleich 2025

Weiterführend: Verkehrsrechtsschutzversicherung - Vergleich 2025

Weiterführend: Mietrechtsschutzversicherung – Vergleich 2025

Im Vergleich zu Tarifen mit Selbstbeteiligung ist das ein Aufschlag von rund 10 bis 30 %, je nach Anbieter. Einige Versicherer bieten zusätzlich spezielle Optionen wie:

- Flex-Modelle: nach Schadenfreiheit entfällt die SB automatisch

- Zusatztarife: ohne SB nur in Premium-Paketen verfügbar

Ein Rechenbeispiel: Wer bei drei Rechtsfällen im Jahr jeweils 150 € SB zahlen müsste, hat schnell 450 € Eigenanteil – dieser Betrag übersteigt meist die Mehrkosten eines SB-freien Tarifs.

Tarifmodelle im Vergleich

Welche Anbieter bieten Tarife ohne Selbstbeteiligung an?

Nicht jeder Versicherer hat Tarife ohne Selbstbeteiligung im Portfolio. Diese Anbieter gehören zu den bekanntesten mit entsprechenden Angeboten:

- ARAG Versicherung: Bietet Tarife ohne SB in mehreren Ausbaustufen – wahlweise als reiner Privat-Rechtsschutz oder im Kombipaket.

- ROLAND Rechtsschutz: SB-freie Optionen im Komfort- oder Premium-Segment – teils mit umfangreichen Beratungsleistungen.

- DMB Rechtsschutz: Es gibt Angebote ohne SB für Mitglieder des Deutschen Mieterbunds.

- DEVK: Bietet auf Anfrage SB-freie Tarife im Bausteinmodell.

- Deurag und Concordia: Gelegentlich mit SB-freien Optionen – meist aber im Premium-Segment.

Rechtsschutz-Tarife ohne Selbstbeteiligung

Worauf sollten Sie beim Vergleich achten?

Nicht jeder Tarif ohne Selbstbeteiligung ist automatisch empfehlenswert. Achten Sie beim Vergleich deshalb auf die nachfolgenden Kriterien:

Wichtige Leistungen und Deckungssummen

Ein Tarif ohne SB sollte nicht nur kostenfrei im Ernstfall sein, sondern auch leistungsstark. Achten Sie besonders auf:

- Hohe oder unbegrenzte Deckungssumme (zum Beispiel 1 Mio. € oder noch besser unbegrenzt)

- Weltweiter Schutz, insbesondere bei den Bausteinen Reise- und Verkehrsrecht

- Telefonische Erstberatung ohne einen Fallbezug

- Mediation als kostenfreie Alternative zum Prozess

- Freie Anwaltswahl

Einige Versicherer bieten in ihren Premium-Tarifen zusätzliche Leistungen wie Online-Rechtsberatung, erweiterte Verwaltungsrechtsschutz-Leistungen oder einen Schutz bei Verstößen im Internet.

Kombination mit anderen Bausteinen

Viele Tarife lassen sich modular kombinieren. Für den vollständigen Schutz empfehlen sich mindestens diese Bausteine:

- Privatrechtsschutz: bei Alltagskonflikten, z. B. bei Onlinekäufen oder Streit mit Handwerkern

- Berufsrechtsschutz: bei Kündigung, Abmahnung oder Diskriminierung am Arbeitsplatz

- Verkehrsrechtsschutz: für Autofahrer, Radfahrer und Fußgänger

- Mietrechtsschutz: bei Ärger mit dem Vermieter

Ein Kombitarif ohne Selbstbeteiligung bietet Ihnen Rundumschutz ohne Eigenrisiko – ideal für Familien, Pendler oder Selbstständige. Einen umfassenden Überblick finden Sie in unserem Rechtsschutzversicherungs-Vergleich.

Weiterführend: Vermieterrechtsschutzversicherung – Vergleich 2025

Fazit: Für wen sich Tarife ohne Selbstbeteiligung lohnen

Eine Rechtsschutzversicherung ohne Selbstbeteiligung bietet Ihnen maximale Sicherheit: Im Ernstfall zahlen Sie keinen einzigen Cent dazu – alle gedeckten Kosten übernimmt Ihr Versicherer. Wenn Sie häufig juristische Unterstützung brauchen oder Sie einfach nur planbare Kosten schätzen, dann sind Sie mit einem SB-freien Tarif gut beraten.

Auch wenn der Beitrag etwas höher ist als bei klassischen Tarifen, kann sich das Modell für Sie langfristig rechnen – vor allem bei wiederholten Rechtsstreitigkeiten oder bei Nutzung durch mehrere Familienmitglieder.

Ihre nächsten Schritte:

Bevor Sie sich für eine Rechtsschutzversicherung ohne Selbstbeteiligung entscheiden, lohnt sich ein individueller Vergleich: Damit sichern Sie sich den bestmöglichen Rechtsschutz zu den attraktivsten Konditionen. Lassen Sie sich direkt von uns unverbindlich beraten - kostenlos und präzise auf Ihre Situation abgestimmt.

Weitere passende Vergleiche:

Rechtsschutzversicherungen im Vergleich

Rechtsschutzversicherung für Erbrecht im Vergleich

Mietrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Strafrechtsschutzversicherung im Vergleich

Rechtsschutzversicherung ohne Wartezeit im Vergleich

Rechtsschutzversicherung im Arbeitsrecht im Vergleich

Vermieterrechtsschutzversicherung im Vergleich

Private Rechtsschutzversicherung im Vergleich

Familienrechtsschutzversicherung im Vergleich

Günstige Rechtsschutzversicherung im Vergleich

Rechtsschutzversicherung bei Scheidung im Vergleich

Häufig gestellte Fragen

Was bedeutet eine Rechtsschutzversicherung ohne Selbstbeteiligung?

Die Versicherung übernimmt sämtliche gedeckten Kosten – ohne dass Sie im Schadensfall eine Eigenbeteiligung zahlen müssen.

Wie teuer ist ein Tarif ohne Selbstbeteiligung?

Die Kosten liegen ca. 10–30 % über Tarifen mit Selbstbeteiligung. Für Einzelpersonen starten SB-freie Tarife bei etwa 15 € monatlich.

Wann lohnt sich ein Tarif ohne SB?

Besonders für Vielnutzer, Familien oder Personen mit regelmäßigen Rechtsfällen ist der Verzicht auf die SB sinnvoll – er sorgt für volle Planbarkeit.

Welche Anbieter bieten SB-freie Tarife?

Unter anderem ARAG, ROLAND, DEVK und DMB bieten Tarife ohne Selbstbeteiligung an – teils nur in den jeweiligen Premium-Segmenten.

Was ist besser – mit oder ohne Selbstbeteiligung?

Das hängt von Ihrem Nutzungsverhalten ab: Wer selten Rechtsbeistand braucht, fährt mit SB günstiger. Wer auf Sicherheit setzt, ist mit einem SB-freien Tarif gut beraten.

Gibt es SB-freie Tarife auch ohne Wartezeit?

Ja – vor allem im Verkehrsrechtsschutz sind Tarife ohne SB und ohne Wartezeit möglich. Achten Sie aber auf die jeweiligen Bedingungen.