Wussten Sie: Wenn Sie trotz bestehender Rechtsschutzversicherung eine Rechnung vom Anwalt bekommen, liegt das fast immer an einer dieser sieben Konstellationen: fehlende Deckungszusage, Selbstbeteiligung, Honorarvereinbarung über RVG-Satz, Risikoausschluss in den AVB, Familien- oder Erbrecht außerhalb des Versicherungsumfangs, RVG-Reform 2025/2026 oder Baurisikoklausel? Keine davon ist ein Fehler des Systems – alle können durch rechtzeitige Information vermieden werden.

Dieser Ratgeber erklärt Ihnen die Mechanismen hinter jeder Konstellation, zeigt Ihnen die aktuelle Rechtsprechung und gibt Ihnen einen konkreten Handlungsplan.

Das Wichtigste in Kürze

- Das Dreiecksverhältnis: Es gibt kein direktes Vertragsverhältnis zwischen Anwalt und Versicherer. Der Anwalt hat immer einen unmittelbaren Vergütungsanspruch gegen den Mandanten – unabhängig davon, ob eine Versicherung zahlt.

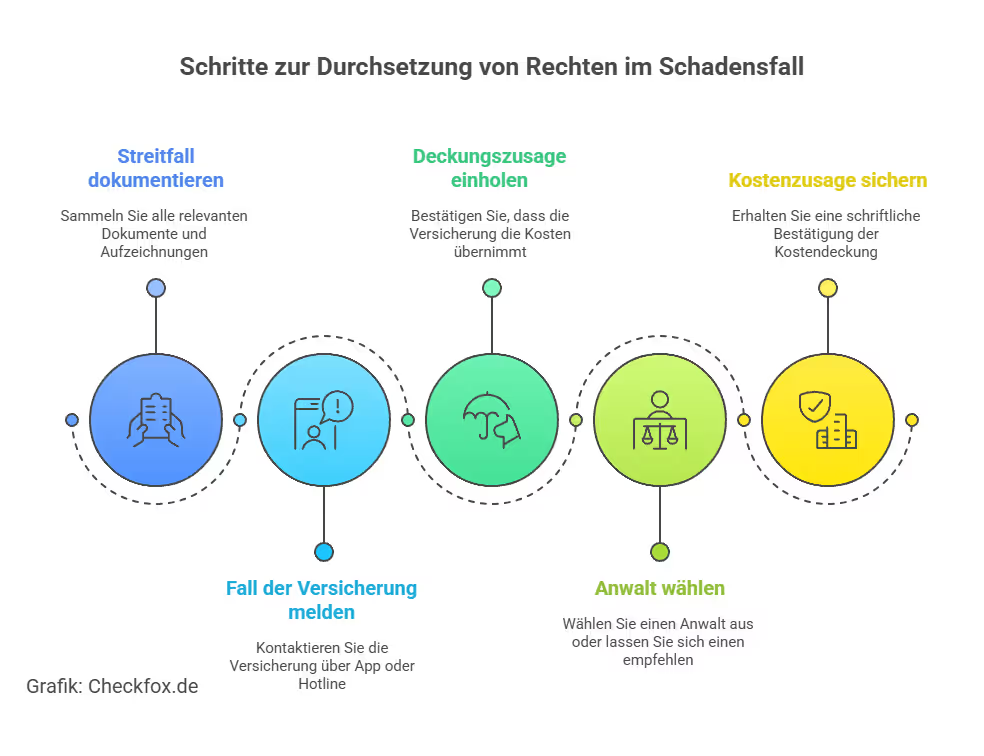

- Deckungszusage zuerst: Ohne eine schriftliche Deckungszusage tragen Sie das volle Kostenrisiko. Erst nach der Zusage sollte der Anwalt über eine Erstberatung hinaus tätig werden.

- Selbstbeteiligung: Marktdurchschnitt 2026: 150–250 €; der Anwalt fordert die SB vom Mandanten ein, nicht von der Versicherung.

- RVG-Reform 2025/2026: Wertgebühren +6 %, Betragsrahmen-/Festgebühren +9 %; ältere Tarife mit Deckungsobergrenzen können die gestiegenen Kosten nicht mehr vollständig abdecken.

- LG Rottweil (06.05.2026, Az. 1 S 71/25): Anwalt verliert Honoraranspruch, wenn er ohne Deckungszusage tätig wird und den Mandanten nicht über das Kostenrisiko aufgeklärt hat.

- BGH (12.06.2025, Az. IX ZR 163/24): Versicherer kann direkt beim Anwalt Vorschüsse zurückfordern; § 11 RVG-Beschluss bindet die Versicherung nicht.

- Ombudsfrau: Dr. Sibylle Kessal-Wulf seit April 2024; kostenfrei für Verbraucher; bindend bis 10.000 €.

Das rechtliche Fundament: Das Dreiecksverhältnis

Das deutsche Rechtsschutzsystem basiert auf einer fundamentalen Trennung, die viele Versicherte nicht kennen:

Was das für Sie bedeutet:

- Die Versicherung schuldet Ihnen keine direkte Zahlung an den Anwalt – sie schuldet Ihnen eine Freistellung.

- In der Praxis zahlt sie meist direkt ans Anwaltskonto.

- Aber wenn die Versicherung ablehnt oder kürzt: Der Anwalt hat seinen Anspruch immer gegen Sie, den Mandanten.

Welche Kosten übernimmt die Rechtsschutzversicherung?

Anwaltsgebühren nach RVG

Die meisten Kosten entstehen durch die Honorare der Anwälte, die nach dem Rechtsanwaltsvergütungsgesetz (RVG) berechnet werden. Diese Gebühren übernimmt die Rechtsschutzversicherung in der Regel vollständig – vorausgesetzt, das Verfahren fällt in den abgesicherten Bereich. Vereinbarte Sonderhonorare wie Stunden- oder Pauschalsätze trägt die Versicherung dagegen meist nicht.

Gerichtskosten, Gutachter, Zeugenentschädigungen

Neben den Anwaltskosten decken die Rechtsschutzversicherungen auch die Gerichtskosten, die Auslagen für Gutachter und die Zeugenentschädigungen. Damit schützt Sie die Police vor den hohen Nebenkosten, die in einem Prozess schnell im vierstelligen Bereich liegen können.

Die 7 häufigsten Gründe für die Anwaltsrechnung trotz RSV

1. Fehlende oder ausstehende Deckungszusage

Die Deckungszusage ist kein Kavaliersdelikt – sie ist die entscheidende Weichenstellung für das Kostenrisiko. Gemäß § 8 und § 9 RVG wird die Vergütung des Anwalts bereits mit seiner ersten Handlung oder durch eine Vorschussanforderung fällig. Wer den Anwalt ohne Deckungszusage aktiv werden lässt, riskiert die volle Rechnung.

2. Selbstbeteiligung (SB)

Der Marktdurchschnitt liegt bei 150–250 € Selbstbeteiligung. Diese zieht die Versicherung vom Überweisungsbetrag ab – der Anwalt stellt die Differenz Ihnen in Rechnung. Das ist kein Fehler, sondern Vertragsbestandteil.

Tipp: Tarife mit fallender Selbstbeteiligung (z.B. WGV: 0 € nach 3 schadenfreien Jahren) bieten langfristig günstigere Konditionen.

Weiterführend: Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

3. Honorarvereinbarung über dem RVG-Satz

Die RSV erstattet grundsätzlich nur gesetzliche Gebühren nach dem RVG. In spezialisierten Bereichen (z.B. IT-Recht, Insolvenzrecht, Strafrecht mit besonderer Komplexität) vereinbaren viele Kanzleien Stundenhonorar oder Pauschalvergütungen deutlich über den gesetzlichen Sätzen.

Konsequenz: Die RSV zahlt den fiktiven RVG-Anteil; die Differenz – die sogenannten „RVG-Spitzen" – trägt der Mandant.

Vor Vertragsunterzeichnung klären: Schließen Sie eine Honorarvereinbarung ab, fragen Sie ausdrücklich, welchen Anteil die Versicherung übernimmt.

4. Die RVG-Reform 2025/2026 – gestiegene Gebühren, alte Tarife

Risiko für ältere Verträge: Policen mit festen Deckungsobergrenzen für bestimmte Rechtsgebiete können die gestiegenen gesetzlichen Gebühren nicht mehr vollständig abdecken. Überprüfen Sie Ihren Vertrag auf Deckungsgrenzen.

5. Risikoausschlüsse: Die Baurisikoklausel (§ 3 Abs. 1d ARB)

Die Baurisikoklausel ist eine der streitträchtigsten Bestimmungen in der Rechtsschutzversicherung.

6. Familien- und Erbrecht: Die Erstberatungsgrenze

Bei den meisten Tarifen ist der Versicherungsschutz im Familienrecht und Erbrecht auf die anwaltliche Erstberatung beschränkt.

Gemäß § 34 Abs. 1 Satz 3 RVG ist diese für Verbraucher auf 190 € netto (+ USt.) begrenzt. Sobald der Anwalt über die Erstberatung hinausgeht – Korrespondenz mit der Gegenseite, Klageerhebung – entfällt die RSV-Deckung. Bei Scheidungsverfahren mit hohen Verfahrenswerten (Einkommen + Vermögen beider Partner) entstehen hier schnell fünfstellige Eigenkosten.

Ausnahme: Tarife mit speziellem Familienrechts-Baustein (z.B. ARAG Premium bis 30.000 € bei expliziter Kündigungsandrohung; WGV mit 2.500 € Aufhebungsvertrag-Klausel) können deutlich mehr leisten.

Weiterführend: Familienrechtsschutzversicherung im Vergleich

Weiterführend: Rechtsschutzversicherung für Erbrecht im Vergleich

7. Besonderheiten bei Massenverfahren (Diesel-Abgasskandal etc.)

Wenn Anwälte mit „Kostenfreiheit" werben, können Sie davon ausgehen, dass der Anwalt den vollen RSV-Schutz einplant. Verweigert die Versicherung später die Zahlung, müssen Sie prüfen, ob der Anwalt Sie über das Restrisiko aufgeklärt hat.

Aktuelle Rechtsprechung: Wann Sie nicht zahlen müssen

LG Rottweil (06.05.2026, Az. 1 S 71/25): Die Aufklärungspflicht

Das Landgericht Rottweil hat einen Meilenstein gesetzt: Ein Anwalt, der ohne gesicherte Deckungszusage tätig wird und seinen Mandanten nicht über das Kostenrisiko aufklärt, verliert seinen Honoraranspruch.

Rechtlicher Mechanismus: Der Mandant erwirbt einen Schadensersatzanspruch nach § 280 Abs. 1 BGB. Da der Anwalt diesen Schadensersatz sofort zurückerstatten müsste, darf er die Honorarzahlung nach § 242 BGB (Treu und Glauben / „dolo-agit-Einwand") gar nicht erst verlangen.

Was das bedeutet: Wenn Ihr Anwalt bereits nach außen tätig wurde (Briefe geschrieben, Schriftsätze eingereicht), während die Deckungsanfrage noch lief – und Sie wurden nicht über das Kostenrisiko informiert – haben Sie ein starkes Argument, die Rechnung anzufechten.

BGH (12.06.2025, Az. IX ZR 163/24): Der Rückgriff der Versicherung auf den Anwalt

Der BGH hat klargestellt: Wenn die Versicherung einen Vorschuss für einen Verhandlungstermin gezahlt hat, dieser Termin aber entfällt, kann die Versicherung den Vorschuss direkt beim Anwalt zurückfordern. Ein Kostenfestsetzungsbeschluss nach § 11 RVG entfaltet für die Versicherung keine Bindungswirkung.

Hintergrund: Der Rückforderungsanspruch des Mandanten geht gemäß § 86 Abs. 1 Satz 1 VVG bereits mit der Zahlung des Vorschusses auf die Versicherung über.

BGH (November 2025, Az. IX ZR 103/23): Haftung bei aussichtsloser Klage

Reicht ein Anwalt eine objektiv aussichtslose Klage ein, ohne den Mandanten darauf hinzuweisen, haftet er – auch wenn die Versicherung zunächst Deckung erteilt hat. Die Haftung entfällt nicht dadurch, dass die Versicherung die Erfolgsaussichten hätte prüfen können.

Ihre Optionen, wenn die RSV ablehnt

BGH (Juni 2024, Az. IV ZR 341/22):

- Klauseln, die die Einleitung von Stichentscheid oder Schiedsgutachten durch zu kurze Fristen erschweren, sind unwirksam.

- Das sichert Ihren Zugang zu diesen Verfahren.

Ombudsmann und Schlichtungsstellen

Wenn die Versicherung eine Kostenübernahme ablehnt, können sich die Betroffenen an den Versicherungsombudsmann wenden. Das Verfahren ist für Verbraucher kostenlos und bietet eine außergerichtliche Möglichkeit, Streitigkeiten beizulegen.

Rechtliche Schritte gegen die Versicherung

- Besteht keine Einigung, können die Versicherten auch gerichtlich gegen ihre Versicherung vorgehen.

- Hier entstehen Ihnen zwar weitere Kosten, doch wenn der Rechtsstreit erfolgreich ist, trägt die Versicherung in der Regel auch diese.

- Unterstützung leisten spezialisierte Anwälte für Versicherungsrecht.

Unterstützung durch Verbraucherzentralen

Die Verbraucherzentrale bietet Beratung bei Streitfällen und prüft, ob die Ablehnung rechtmäßig ist. Gerade bei unklaren Klauseln können die Verbraucher dort eine wertvolle Hilfestellung erhalten.

Konkrete Prävention: So vermeiden Sie die Überraschungsrechnung

Häufige Fehler nach Erhalt der Anwaltsrechnung

Tipps zur Vermeidung von Kostenfallen

- Deckungszusage vor der Mandatierung einholen: Klären Sie mit Ihrer Rechtsschutzversicherung, ob der Fall übernommen wird, bevor Sie einen Anwalt beauftragen.

- Anwalt auf Kostenübernahme ansprechen: Fragen Sie Ihren Anwalt gleich zu Beginn, ob nach RVG abgerechnet wird – und ob die Kosten durch die Versicherung gedeckt sind.

- Selbstbeteiligung und Ausschlüsse prüfen: Achten Sie bei Vertragsabschluss auf die Wartezeiten, Selbstbehalte und auf ausgeschlossene Rechtsgebiete.

- Policen regelmäßig überprüfen: Ein Rechtsschutzvergleich zeigt, ob Ihr aktueller Tarif wirklich zu Ihren Bedürfnissen passt.

- Alternative Hilfen nutzen: Bei kleineren Fällen kann auch die staatliche Beratungshilfe eine kostengünstige Alternative für Sie sein.

Weiterführend: Rechtsschutzversicherung ohne Wartezeit im Vergleich

Weiterführend: Rechtsschutzversicherung ohne Selbstbeteiligung im Vergleich

Fazit: Die Anwaltsrechnung trotz Versicherung ist vermeidbar – wenn man die Regeln kennt

Die Rechnung vom Anwalt trotz aktiver Rechtsschutzversicherung ist kein Fehler des Systems. Sie ist die Konsequenz aus einer Informationslücke: Das Dreiecksverhältnis zwischen Mandant, Anwalt und Versicherer ist rechtlich klar – aber vielen Versicherten unbekannt.

Die drei wichtigsten Schutzmaßnahmen:

Vor dem Fall: Deckungszusage schriftlich abwarten, bevor der Anwalt aktiv wird. Tarif auf Ausschlüsse und Deckungsgrenzen prüfen.

Im Fall: Rechnung nicht ungeprüft zahlen. LG Rottweil 2026 prüfen: Hat der Anwalt ohne Deckungszusage gearbeitet und nicht aufgeklärt? Dann haben Sie möglicherweise einen Schadensersatzanspruch.

Bei RSV-Ablehnung: Stichentscheid (kostenlos, bindend), dann Ombudsmann (kostenlos bis 10.000 €), dann erst Deckungsklage (Prozesskostenrisiko).

Ihre nächsten Schritte:

- Prüfen Sie am besten regelmäßig Ihre Police und vergleichen Sie Tarife, um Lücken oder versteckte Kosten zu vermeiden.

- Unser Rechtsschutzversicherungs-Vergleich hilft Ihnen, den passenden Schutz zu finden und unangenehme Überraschungen bei den Anwaltskosten zu vermeiden.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen Rechtsanwalt oder Versicherungsexperten.

[CTA]

Häufig gestellte Fragen

Warum bekomme ich eine Anwaltsrechnung, obwohl ich eine Rechtsschutzversicherung habe?

Weil der Anwalt immer einen direkten Vergütungsanspruch gegen Sie als Mandanten hat – unabhängig davon, ob eine Versicherung zahlt. Die häufigsten Gründe: fehlende Deckungszusage, Selbstbeteiligung, Honorarvereinbarung über dem RVG-Satz, Risikoausschluss, oder Familienrecht außerhalb des Versicherungsumfangs.

Muss ich die Rechnung zahlen, wenn der Anwalt ohne Deckungszusage tätig wurde?

Nicht unbedingt. Das LG Rottweil (Az. 1 S 71/25, Mai 2026) hat entschieden: Wurde der Anwalt aktiv, bevor eine Deckungszusage vorlag, und hat er Sie nicht über das Kostenrisiko informiert, verletzt er seine Aufklärungspflicht. Sie haben dann einen Schadensersatzanspruch (§ 280 Abs. 1 BGB), der den Honoraranspruch des Anwalts de facto auflöst.

Was ist der Stichentscheid?

Ein Verfahren, bei dem Ihr Anwalt eine begründete Stellungnahme zur Erfolgsaussicht des Falls abgibt. Diese ist für die Versicherung bindend – sofern sie nicht offensichtlich unhaltbar ist. Die Kosten trägt die Versicherung. Es ist die günstigste erste Option, wenn die RSV die Deckung ablehnt.

Wer ist der Versicherungsombudsmann und wann hilft er?

Dr. Sibylle Kessal-Wulf ist seit April 2024 Ombudsfrau für Versicherungen. Das Verfahren ist für Verbraucher kostenfrei und hemmt die Verjährung. Bis zu einem Beschwerdewert von 10.000 € sind die Entscheidungen für den Versicherer bindend. Idealer Schritt nach gescheitertem Stichentscheid – vor einer teuren Deckungsklage.

Was deckt die RSV im Familien- und Erbrecht ab?

Bei den meisten Tarifen nur die anwaltliche Erstberatung (max. 190 € netto + USt. nach § 34 Abs. 1 Satz 3 RVG). Sobald der Anwalt über die Erstberatung hinausgeht, endet die Deckung – bei Scheidungsverfahren mit hohen Verfahrenswerten entstehen schnell erhebliche Eigenkosten. Spezielle Tariferweiterungen (z.B. ARAG Premium bis 30.000 €) können hier deutlich mehr leisten.

Wie schütze ich mich künftig vor Überraschungsrechnungen?

Warten Sie immer auf die schriftliche Deckungszusage, bevor der Anwalt über die Erstberatung hinaus tätig wird. Fragen Sie beim Erstkontakt, wer die Deckungsanfrage stellt und welche Kosten bei Ablehnung auf Sie zukommen. Prüfen Sie Ihren Versicherungsschein auf Ausschlüsse (Baurisiko, Familienrecht) und Deckungsgrenzen.

Übernimmt die Versicherung auch Sonderhonorare oder Stundensätze?

In der Regel nicht. Rechtsschutzversicherungen zahlen nur die gesetzlichen Gebühren nach RVG. Alles, was darüber hinausgeht, müssen Sie selbst übernehmen.

Was kann ich tun, wenn die Versicherung nicht zahlt?

Sie können den Ombudsmann einschalten, sich an die Verbraucherzentrale wenden oder notfalls gerichtlich gegen die Versicherung vorgehen.