Wussten Sie, dass Komfort im Krankenhaus seinen Preis hat? Wer bei einem Krankenhausaufenthalt nicht auf Chefarztbehandlung, Einbettzimmer oder freie Krankenhauswahl verzichten möchte, kommt mit der gesetzlichen Krankenversicherung schnell an Grenzen. Eine Krankenhauszusatzversicherung bietet hier mehr Komfort und medizinische Optionen – ist aber mit monatlichen Kosten verbunden, die stark variieren können.

In diesem Ratgeber zeigen wir Ihnen, wovon die Kosten der Krankenhauszusatzversicherung abhängen, welche Leistungen sinnvoll sind und wie Sie einen passenden Tarif finden – mit konkreten Preisbeispielen für das Jahr 2025 und wertvollen Tipps zur Beitragsoptimierung.

Wichtige Erkenntnisse

- Eine Krankenhauszusatzversicherung zahlt für Ein- oder Zweibettzimmer, Chefarzt & Wunschklinik

- Die Kosten variieren stark nach Alter, Gesundheitszustand und Tarifwahl

- Günstige Tarife starten ab rund 18 € im Monat (mit 25 Jahren)

- Je früher Sie die Versicherung abschließen, desto günstiger sind Ihre langfristigen Beiträge

- Sparmöglichkeiten durch Selbstbehalt, reduzierte Leistungen, Kombitarife oder einen Anbieterwechsel

Was ist eine Krankenhauszusatzversicherung?

Ergänzung zur gesetzlichen Krankenversicherung

Eine Krankenhauszusatzversicherung deckt Leistungen ab, die über den Umfang der gesetzlichen Krankenversicherung hinausgehen. Sie richtet sich besonders an gesetzlich Versicherte, die bei einem stationären Aufenthalt besseren Komfort und spezialisierte Behandlung wünschen, ohne gleich eine private Krankenversicherung abschließen zu müssen.

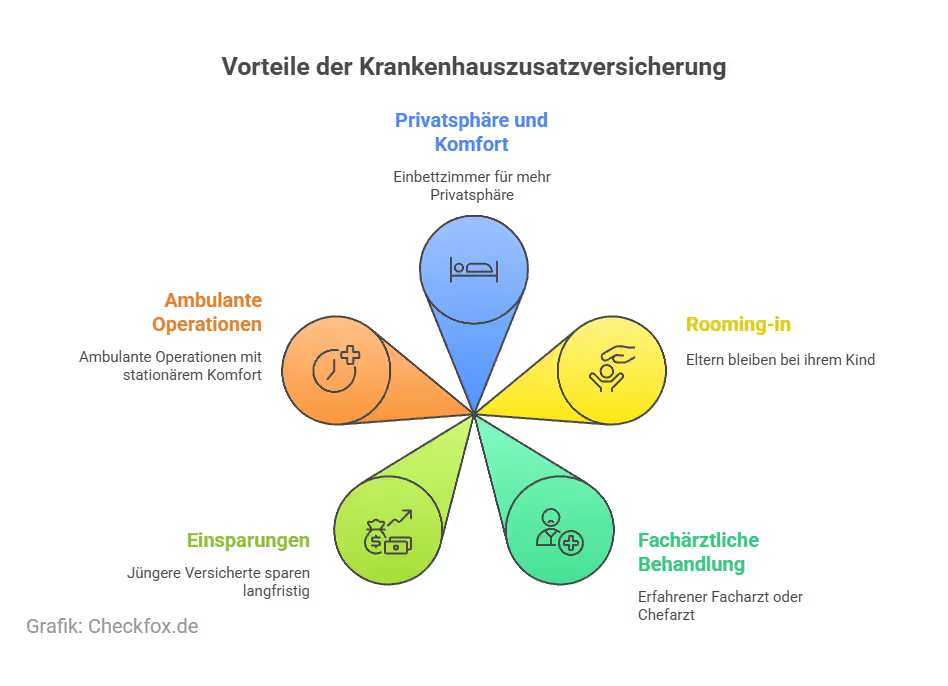

Typische Leistungen der Zusatzversicherung:

- Unterbringung im Ein- oder Zweibettzimmer statt Mehrbettzimmer

- Behandlung durch den Chefarzt oder einen Spezialisten

- Freie Krankenhauswahl deutschlandweit

- Optional: Rooming-in für Kinder, Transportkosten oder bessere Pflegeoptionen

Welche Faktoren beeinflussen die Kosten?

Warum nicht jeder gleich viel zahlt

Die Kosten einer Krankenhauszusatzversicherung hängen von mehreren individuellen und tariflichen Faktoren ab. Wer jung, gesund und ohne Vorerkrankungen ist, zahlt meist deutlich weniger als ältere Versicherte oder Menschen mit gesundheitlichen Einschränkungen.

Die wichtigsten Beitragsfaktoren:

- Alter bei Vertragsabschluss: Je jünger Sie einsteigen, desto günstiger der Beitrag – Versicherer kalkulieren risikoabhängig.

- Gesundheitszustand: Viele Anbieter stellen Gesundheitsfragen. Wer Vorerkrankungen hat, muss mit Risikozuschlägen oder Leistungsausschlüssen rechnen.

- Leistungsumfang: Einbettzimmer + Chefarztbehandlung ist teurer als ein Tarif mit Zweibettzimmer und Wahlarztwahl.

- Selbstbeteiligung: Tarife mit Selbstbehalt sind günstiger – Sie zahlen im Leistungsfall einen festen Eigenanteil.

- Versicherer und Tarifwahl: Unterschiede zwischen Anbietern sind teils erheblich – ein Vergleich lohnt sich für Sie.

Was kostet eine Krankenhauszusatzversicherung?

Die nachfolgenden Beispiele zeigen typische Monatsbeiträge für eine Krankenhauszusatzversicherung mit Einbettzimmer + Chefarztbehandlung, ohne Selbstbeteiligung:

Preisbeispiele nach Altersgruppen (Stand: 2025)

Unser Tipp: Mit einem Eintritt vor dem 30. Lebensjahr sichern Sie sich dauerhaft niedrigere Beiträge.

Wann lohnt sich eine Krankenhauszusatzversicherung?

Komfort, Absicherung und Planbarkeit

Eine Krankenhauszusatzversicherung lohnt sich vor allem für gesetzlich Versicherte, die im Fall einer stationären Behandlung nicht auf Komfort und individuelle medizinische Betreuung verzichten möchten – aber nicht in die Private Krankenversicherung wechseln wollen.

Besonders sinnvoll ist die Krankenhauszusatzversicherung für:

- Menschen mit hohem Anspruch an Privatsphäre und Ruhe (Einbettzimmer)

- Eltern, die bei einem stationären Aufenthalt beim Kind übernachten wollen (Rooming-in)

- Personen mit OP-Risiken, die auf einen erfahrenen Spezialisten oder Chefarzt bestehen

- Jüngere Versicherte, die günstig einsteigen und langfristig sparen wollen

- Ambulante OPs mit stationärem Komfort – bei manchen Tarifen bereits inklusive

Sparpotenzial & Alternativen zur Krankenhauszusatzversicherung

Guter Schutz muss nicht teuer sein: Auch wenn viele Tarife bei voller Leistung über 40 € kosten, gibt es kostengünstige Alternativen und Sparmöglichkeiten, die den Versicherungsschutz bezahlbar halten – gerade für junge oder preisbewusste Versicherte.

So sparen Sie:

- Zweibettzimmer statt Einbettzimmer wählen: Reduziert den Monatsbeitrag spürbar – ohne auf medizinische Leistung zu verzichten.

- Tarife mit Selbstbeteiligung: Wer bereit ist, im Ernstfall 250–500 € selbst zu tragen, spart dauerhaft 20–30 % Beitrag.

- Modularer Aufbau: Einige Anbieter lassen Bausteine wie „nur Chefarzt“ oder „nur Komfortzimmer“ einzeln versichern.

- Anbieterwechsel prüfen: Bei langjährig bestehenden Verträgen kann sich ein Wechsel zu einem neuen Tarif deutlich lohnen.

- Kombitarife mit anderen Zusatzversicherungen: Manche Versicherer bieten günstigere Pakete für Zahn-, Krankenhaus- und Krankentagegeld in Kombination.

Fazit: Krankenhauszusatzversicherung – Mehr Komfort für planbare Kosten

Eine Krankenhauszusatzversicherung bietet deutlich mehr Komfort und medizinische Freiheit als die gesetzliche Grundversorgung – und das zu monatlich planbaren Kosten. Besonders in Situationen, in denen Ruhe, Privatsphäre oder Spezialbehandlungen entscheidend sind, bringt sie echten Mehrwert.

Für viele Versicherte lohnt sich ein früher Einstieg, da Beitragskosten im Alter deutlich steigen. Wer Tarife vergleicht, kann zudem viel sparen, ohne auf Qualität zu verzichten.

Ihre nächsten Schritte:

Am besten Sie treffen heute eine Entscheidung, von der Sie morgen profitieren – mit einem individuellen Tarif, der genau zu Ihnen passt. Mithilfe unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine passende Krankenhauszusatzversicherung finden.

[CTA]

Häufig gestellte Fragen

Ist eine Krankenhauszusatzversicherung sinnvoll?

Ja – besonders wenn Sie Wert auf mehr Komfort, Privatsphäre und Chefarztbehandlung legen, aber gesetzlich versichert sind.

Was kostet eine gute Krankenhauszusatzversicherung?

Je nach Alter und Tarif zwischen 18 und 65 € monatlich – junge Versicherte zahlen deutlich weniger.

Wird bei Vorerkrankungen abgelehnt?

Einige Anbieter stellen Gesundheitsfragen. Bei Vorerkrankungen können Zuschläge oder Leistungsausschlüsse entstehen. Alternativ: Tarife ohne Gesundheitsprüfung, aber mit Wartezeit.

Gibt es eine Altersgrenze für den Abschluss?

Einige Versicherer setzen eine Grenze bei 65 oder 70 Jahren. Der Beitrag steigt mit dem Alter deutlich – ein früher Abschluss lohnt sich.

Kann ich den Tarif jederzeit kündigen?

Ja – mit einer Frist von in der Regel 3 Monaten zum Ende der Vertragslaufzeit. Achten Sie auf Mindestvertragslaufzeiten im Kleingedruckten.