Wussten Sie: Ein Zahnimplantat kann schnell so viel kosten wie ein Kurzurlaub – nur weniger erholsam.

Wer schon mal einen Kostenvoranschlag für Zahnersatz gesehen hat, weiß: Ein schönes Lächeln hat seinen Preis. Die gesetzliche Krankenkasse zahlt oft nur einen kleinen Teil – den Rest müssen Sie selbst übernehmen. Und der kann ordentlich ins Geld gehen, besonders bei Kronen, Brücken oder Implantaten.

Zahnzusatzversicherungen klingen da erstmal verlockend. Aber lohnt sich das wirklich? Oder steckt man am Ende doch mehr rein, als man rausbekommt? In diesem Ratgeber nehmen wir das Thema genau unter die Lupe – mit verständlichen Fakten, echten Rechenbeispielen und einem ehrlichen Blick auf die Vor- und Nachteile.

Die wichtigsten Erkenntnisse

- Lohnt sich eine Zahnzusatzversicherung? Ja – wenn Sie regelmäßig zum Zahnarzt müssen, sich hochwertigen Zahnersatz wünschen oder Kinder mit KFO-Bedarf haben. Bei gesunden Zähnen und guter Eigenvorsorge kann auch Sparen sinnvoll sein.

- Die gesetzliche Krankenkasse zahlt nur das Nötigste. Hochwertige Lösungen wie Keramik oder Implantate müssen meist selbst gezahlt werden – das kostet meist mehrere Tausend Euro.

- Zahnzusatzversicherungen übernehmen oft 70–100 % der Kosten für Zahnersatz, Prophylaxe und moderne Behandlungsmethoden. Aber: Wartezeiten und Staffelungen beachten!

- Früh abschließen lohnt sich. Wer jung ist und noch keine größeren Zahnprobleme hat, bekommt bessere Leistungen zu günstigeren Beiträgen.

- Nicht jeder Tarif passt zu jedem. Achten Sie auf Erstattungshöhe, Leistungsumfang, Beitragsentwicklung und eventuelle Ausschlüsse – z. B. bei fehlenden Zähnen.

- Alternativen wie Sparmodelle oder die Härtefallregelung sind möglich – aber mit Risiken verbunden. Besonders bei unerwarteten Zahnschäden kann die Versicherung finanziell entlasten.

Was ist eine Zahnzusatzversicherung?

Kurz erklärt: Mehr als nur ein „Zahnersatz-Bonus“

Eine Zahnzusatzversicherung ist – wie der Name schon verrät – eine Ergänzung zur gesetzlichen Krankenversicherung (GKV). Sie deckt bestimmte Leistungen ab, die von der GKV gar nicht oder nur teilweise übernommen werden. Vor allem bei hochwertigen Behandlungen kann sich das lohnen.

Die wichtigsten Leistungsbereiche auf einen Blick:

Einige Versicherer bieten auch spezielle Extras wie Zahnaufhellung (Bleaching) oder Angstpatientenbehandlung an – lohnt sich aber meist nur für besondere Zielgruppen.

Altersrückstellungen – was ist das?

Manche Tarife arbeiten mit sogenannten Altersrückstellungen. Klingt technisch, ist aber eigentlich simpel: Sie sorgen dafür, dass Ihre Beiträge im Alter nicht explodieren. Dafür zahlt man anfangs etwas mehr. Es gibt aber auch günstigere Tarife ohne Rückstellungen – dann steigen die Beiträge im Laufe der Jahre, je älter man wird.

Mit oder ohne Altersrückstellungen? – Ein Vergleich

Also: Welche Tarifart passt zu Ihnen?

Wenn Sie jung sind und langfristig planen, lohnt sich in vielen Fällen ein Tarif mit Altersrückstellung – auch wenn der Startbeitrag etwas höher ist. Für alle, die flexibel bleiben wollen oder eher kurzfristige Absicherung suchen, kann ein Tarif ohne Rückstellungen besser passen. Wichtig ist, sich vor Abschluss gut beraten zu lassen und genau auf die Entwicklung der Beiträge zu achten – besonders im Kleingedruckten.

Leistungen der gesetzlichen Krankenversicherung beim Zahnarzt

Was zahlt die Kasse – und was nicht?

Die gesetzliche Krankenversicherung (GKV) bietet eine sogenannte Regelversorgung für zahnärztliche Behandlungen. Diese orientiert sich am medizinisch Notwendigen – nicht am Optimum. Alles, was darüber hinausgeht (z. B. ästhetisch hochwertiger Zahnersatz oder sanftere Behandlungsmethoden), müssen Sie meist selbst zahlen.

Das Festzuschusssystem einfach erklärt

Seit 2005 arbeitet die GKV mit einem Festzuschuss-System. Das bedeutet: Die Krankenkasse übernimmt einen festen Betrag für bestimmte Standardbehandlungen – unabhängig davon, was die tatsächliche Behandlung am Ende kostet.

Ein Beispiel:

- Für eine Krone im Seitenzahnbereich beträgt der Festzuschuss etwa 50–60 % der Regelversorgung.

- Wer eine hochwertigere Lösung möchte (z. B. Keramikkrone statt Metall), zahlt die Differenz selbst.

Bonusheft nicht vergessen: Wer regelmäßig zur Vorsorge geht (5 Jahre = 20 % Zuschuss, 10 Jahre = 30 %), bekommt mehr von der Kasse.

Typische Eigenanteile im Überblick

Grenzen der GKV – wo wird’s teuer?

- Hochwertiger Zahnersatz (z. B. vollkeramisch, metallfrei)

- Moderne Behandlungsverfahren (Laser, 3D-Scan, Lachgas)

- Ästhetik & Komfort (z. B. unsichtbare Zahnspangen)

- Prophylaxe über das medizinisch Notwendige hinaus

Ein detaillierter Vergleich der Kassenleistungen findet sich auch beim Handelsblatt und beim SWR-Marktcheck.

Für wen ist eine Zahnzusatzversicherung sinnvoll?

Nicht jeder braucht sie – aber manche profitieren besonders

Zahnzusatzversicherungen sind kein Muss für alle, aber in bestimmten Lebenslagen oder bei speziellen Bedürfnissen kann sie richtig sinnvoll sein. Wir zeigen Ihnen, für wen sich der Abschluss besonders lohnt – und für wen eher nicht.

Zielgruppen, für die sich der Abschluss besonders lohnt:

Weniger sinnvoll ist eine Zahnzusatzversicherung…

…wenn Sie bereits große Zahnschäden haben oder mitten in einer Behandlung stecken. Die meisten Versicherer übernehmen nämlich keine laufenden oder geplanten Behandlungen. Auch für Menschen mit sehr guten eigenen Zähnen und niedrigem ästhetischen Anspruch kann sich das „Selberzahlen“ auf Dauer mehr lohnen – besonders, wenn regelmäßig gespart wird.

Weiterführend: Zahnzusatzversicherung bei laufender Behandlung – Geht das noch?

Typische Szenarien, in denen man genau hinschauen sollte:

- Sie sind über 60 und haben bereits Zahnersatz? Beitragshöhe prüfen!

- Sie wechseln oft den Job oder den Wohnort? Flexible Tarife bevorzugen!

- Sie legen keinen Wert auf ästhetischen Zahnersatz? Basis-Schutz reicht eventuell.

Vorteile einer Zahnzusatzversicherung – Wenn es ernst wird, zahlt es sich aus

Mehr als nur „ein bisschen Zuschuss“

Klar, niemand schließt eine Versicherung ab, weil es Spaß macht. Aber wenn plötzlich mehrere Hundert oder gar Tausende Euro für Zahnersatz anfallen, wird man sich ziemlich schnell darüber freuen, dass man vorgesorgt hat. Nachfolgend zeigen wir Ihnen die wichtigsten Vorteile, die Ihnen eine Zahnzusatzversicherung bieten kann:

Die 5 größten Vorteile im Überblick:

Ein Beispiel aus dem Alltag:

Stellen Sie sich vor, ein Backenzahn muss ersetzt werden. Die Kasse zahlt rund 300 €, ein hochwertiges Implantat kostet aber 2.500 €. Mit der richtigen Zahnzusatzversicherung zahlen Sie vielleicht nur noch 500–800 €. Der Unterschied? Fast zwei Monatsgehälter – gespart.

Viele Anbieter übernehmen auch Prophylaxe-Leistungen, die langfristig Schäden verhindern. Wer also regelmäßig zur professionellen Zahnreinigung geht, spart nicht nur Geld, sondern investiert auch in gesunde Zähne – ganz ohne Zähneknirschen.

Nachteile und Risiken einer Zahnzusatzversicherung

Zwischen Wartezeiten, Ausschlüssen und Kostenfallen

Auch wenn viele Versicherer mit "rundum sorglos" werben – ganz so einfach ist es nicht. Denn auch bei Zahnzusatzversicherungen gibt es ein paar Haken, die man kennen sollte, bevor man unterschreibt.

Die häufigsten Nachteile im Überblick:

Besonders wichtig zu wissen:

- Wenn Sie bereits Zahnersatz brauchen oder eine Behandlung geplant ist, zahlt die Versicherung in der Regel nicht.

- Viele Tarife wirken auf den ersten Blick günstig, haben aber eingeschränkte Leistungen bei Prophylaxe oder Kieferorthopädie.

Ein transparenter Vergleich dieser Stolperfallen findet sich z. B. bei SWR Marktcheck und bei der Allianz.

Kurz gesagt:

Eine Zahnzusatzversicherung ist kein Allheilmittel – und kein Freifahrtschein für teuren Zahnersatz auf Kassenkosten. Aber wer gut hinschaut und vergleicht, kann die Risiken minimieren.

Weiterführend: Was kostet eine Zahnzusatzversicherung?

Alternativen zur Zahnzusatzversicherung – Was geht auch ohne?

Versicherung ist nicht die einzige Lösung

Sie möchten flexibel bleiben oder zahlen lieber selbst, statt monatlich Beiträge zu überweisen? Kein Problem – es gibt durchaus sinnvolle Wege, sich ohne Versicherung gegen hohe Zahnarztrechnungen abzusichern.

Die drei wichtigsten Alternativen im Überblick:

Zahn-Selbstvorsorge – funktioniert das?

Wenn Sie jung sind, selten Probleme mit den Zähnen haben und diszipliniert sparen, kann ein eigenes Zahnrücklagenkonto eine echte Alternative sein.

- Der Vorteil: Sie entscheiden selbst, wofür Sie das Geld verwenden.

- Der Nachteil: Eine einzige größere Behandlung kann Ihre Ersparnisse auf einen Schlag auffressen.

Härtefallregelung – kaum bekannt, aber hilfreich

- Weniger bekannt, aber sehr sinnvoll: Die gesetzliche Krankenkasse übernimmt bei bestimmten Einkommensgrenzen bis zu 100 % der Regelversorgung – auch bei Zahnersatz.

- Diese sogenannte Härtefallregelung greift z. B. bei Bürgergeld-Bezug oder extrem niedrigem Einkommen. Infos dazu gibt es direkt bei Ihrer Krankenkasse.

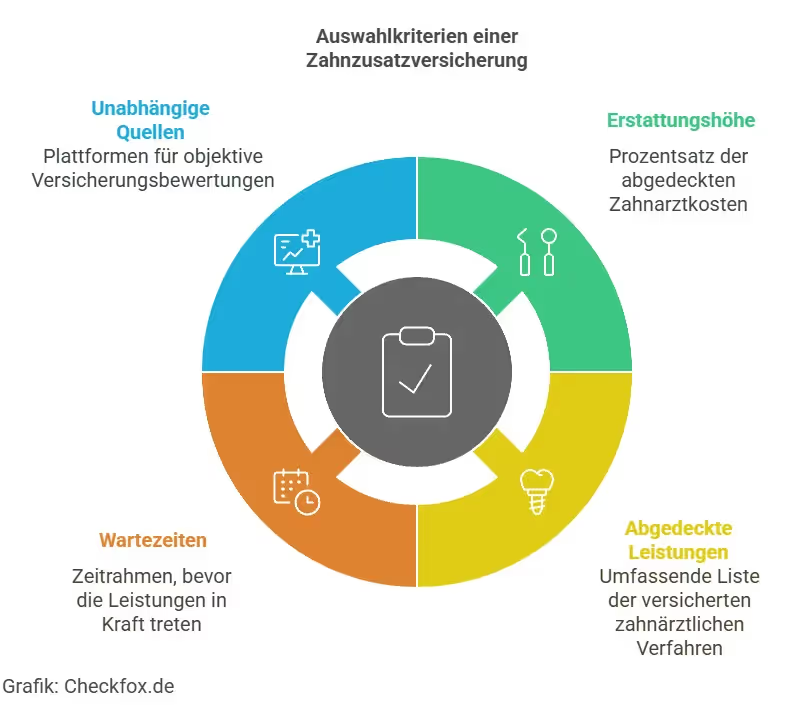

Worauf sollte man beim Abschluss einer Zahnzusatzversicherung achten?

Gut vergleichen lohnt sich – wirklich!

Nicht jeder Tarif ist gleich. Und nicht jeder passt zu Ihren Bedürfnissen. Deshalb ist es wichtig, gezielt auf bestimmte Punkte zu achten. Das spart später Ärger, Zeit und bares Geld.

Die wichtigsten Kriterien im Überblick:

Tipp: Nutzen Sie Vergleichsportale & Testberichte

Portale wie CHECK24 oder Finanztip bieten fundierte Tarifvergleiche. Auch die Stiftung Warentest veröffentlicht regelmäßig Tests mit transparenten Kriterien.

Noch ein Gedanke:

Gute Tarife erkennt man oft daran, dass sie auch Prophylaxe-Leistungen übernehmen und keine harten Ausschlüsse bei nur leichten Vorschäden haben. Achten Sie auch auf eine faire Staffelung und auf Anbieter, die langfristig stabile Beiträge garantieren.

Fallbeispiele und Rechenbeispiele – So wirkt sich die Versicherung im echten Leben aus

Zahnersatz ist teuer – aber wie teuer genau?

Damit Sie ein Gefühl für die finanziellen Unterschiede mit und ohne Versicherung bekommen, haben wir für Sie typische Szenarien zusammengestellt. Die nachfolgenden Zahlen basieren auf Durchschnittswerten und dienen Ihnen zur Orientierung.

Beispiel 1: Krone ohne und mit Versicherung

Beispiel 2: Implantat über 10 Jahre

Wenn Sie in zehn Jahren mehr als ein größeres Problem haben (z. B. mehrere Kronen, Implantate oder Prophylaxe), zahlt sich die Versicherung oft deutlich für Sie aus.

Beispiel 3: Familie mit Kind (Kieferorthopädie)

Wer regelmäßig in hochwertige Zahngesundheit investieren muss (und will), kann mit einer guten Zahnzusatzversicherung deutlich sparen. Besonders bei mehrfachen Behandlungen oder in Familien lohnt sich der Schutz meist schon nach wenigen Jahren.

Fazit: Lohnt sich eine Zahnzusatzversicherung?

Ja – aber nicht für jeden und nicht zu jedem Preis

Zahnzusatzversicherungen können eine echte Entlastung sein, wenn sie gut gewählt sind. Gerade bei teurem Zahnersatz, Implantaten oder für Familien mit Kindern kann sich der monatliche Beitrag schnell bezahlt machen.

Aber: Wer gesunde Zähne hat, selten zum Zahnarzt muss und clever spart, kann auch ohne Versicherung gut fahren. Wichtig ist, sich rechtzeitig zu entscheiden, denn bestehende Behandlungen sind bei Vertragsabschluss meist ausgeschlossen.

Wann sich eine Zahnzusatzversicherung für Sie lohnt:

- Sie planen langfristig und möchten Beitragssteigerungen vermeiden

- Sie wünschen sich hochwertige Zahnmedizin – über die Kassenleistungen hinaus

- Sie möchten bei der Zahnarztrechnung nicht zittern müssen

- Ihre Familie oder Ihre Zahn-Historie lässt auf künftige Kosten schließen

Wann Sie eher verzichten können:

- Sie haben ein geringes Budget und könnten unter die Härtefallregelung fallen

- Ihre Zähne sind top – und Sie legen wenig Wert auf ästhetischen Zahnersatz

- Sie brauchen aktuell keine Behandlung und sparen stattdessen selbst regelmäßig

Ihre nächsten Schritte:

- Vergleichen lohnt sich! Nutzen Sie seriöse Vergleichsportale, schauen Sie auf die Staffelungen und lesen Sie das Kleingedruckte.

- Früh abschließen ist besser. Je jünger und gesünder Sie sind, desto günstiger wird es – und desto breiter ist das Leistungsspektrum.

Eine optimal gewählte Zusatzversicherung schützt Sie vor hohen Kosten – und verschafft Ihnen die beste zahnärztliche Versorgung. Mithilfe unserer unabhängigen Expertenberatung können Sie eine fundierte Entscheidung treffen und eine passende Zahnzusatzversicherung finden.

[CTA]

Häufig gestellte Fragen

Wann ist eine Zahnzusatzversicherung wirklich sinnvoll?

Wenn Sie mit hohen Zahnarztkosten rechnen müssen – z. B. bei geplanten Implantaten, familiärer Vorbelastung oder Kindern mit kieferorthopädischem Bedarf. Auch wer auf ästhetischen Zahnersatz oder regelmäßige Prophylaxe setzt, profitiert.

Was ist der Haken bei einer Zahnzusatzversicherung?

Der größte Nachteil: Bereits begonnene oder geplante Behandlungen sind ausgeschlossen. Außerdem gibt es oft Wartezeiten, Staffelungen bei der Erstattung und steigende Beiträge im Alter (je nach Tarifmodell).

Ist eine Zahnzusatzversicherung bei vorhandenem Zahnersatz sinnvoll?

Kommt drauf an. Für bestehenden Zahnersatz zahlt die Versicherung nicht. Aber: Wer weiteren Zahnersatz in Zukunft erwartet, kann sich trotzdem absichern – solange neue Behandlungen noch nicht diagnostiziert wurden.

Wann ist es zu spät für eine Zahnzusatzversicherung?

Wenn Ihre Zähne bereits stark beschädigt sind oder umfangreiche Behandlungen anstehen, lohnt sich ein Neuabschluss kaum noch. Viele Anbieter lehnen bei Vorerkrankungen sogar ab. Ideal ist der Abschluss vor dem ersten großen Schaden.

In welchem Alter sollte man eine Zahnzusatzversicherung abschließen?

Am besten zwischen 25 und 40 Jahren – also bevor größere Zahnschäden auftreten. In diesem Alter sind die Beiträge noch günstig, und Sie sichern sich langfristig gute Leistungen.

Was zahlt die Zahnzusatzversicherung nicht?

Bereits begonnene oder geplante Behandlungen, oft keine Kosten für Zahnersatz, wenn Zähne schon fehlen (je nach Tarif), ästhetische Leistungen wie Bleaching nur bei Premium-Tarifen sowie nichtmedizinisch notwendige Maßnahmen.

Wie lange muss ich eine Zahnzusatzversicherung haben, um sie zu nutzen?

Meist gelten Wartezeiten von 3 bis 8 Monaten für Zahnersatz. Viele Tarife haben zudem Staffelungen, z. B. max. 1.000 € im ersten Jahr. Erst nach 2–4 Jahren sind volle Leistungen verfügbar.