„Im Alter wird die Private Krankenversicherung unbezahlbar!“ – diesen Satz hört man oft. Und tatsächlich: Die Sorge vor einem Beitragsanstieg im Ruhestand ist weit verbreitet. Was viele jedoch nicht wissen: Die Realität sieht meist ganz anders aus. Denn mit Altersrückstellungen, staatlichen Zuschüssen und cleverem Tarifmanagement lassen sich die Kosten oft stabil halten – oder sogar senken.

In diesem Ratgeber schauen wir uns ganz nüchtern die Zahlen und Fakten an, beleuchten die Mechanismen hinter den Krankenkassenbeiträgen und zeigen Ihnen klar und verständlich, wie Sie die PKV auch im Alter entspannt stemmen können.

Das Wichtigste in Kürze

- Die durchschnittlichen PKV-Beiträge im Alter liegen bei etwa 620 € monatlich – für Beamte meist deutlich darunter.

- Die Beiträge steigen nicht unbegrenzt an, sondern sind durch die Altersrückstellungen und gesetzlichen Grenzen automatisch gedämpft.

- Mit einem Tarifwechsel nach § 204 VVG, der Anpassung der Selbstbeteiligung oder dem Wegfall von Bausteinen wie Krankentagegeld lassen sich die Beiträge im Alter deutlich senken.

- Sozialtarife wie der Standard- oder Basistarif stehen Ihnen bei geringem Einkommen zur Verfügung – gesetzlich gedeckelt auf den GKV-Höchstbeitrag.

- Ein frühzeitiger Vergleich, eine Tarifoptimierung und kluge Planung helfen Ihnen dabei, auch im Ruhestand gut und bezahlbar privat versichert zu bleiben.

Aktuelle Kosten im Alter – Durchschnittswerte

Werfen wir einen Blick auf die realen Zahlen:

Diese Zahlen zeigen: Ein durchschnittlicher PKV-Beitrag im Alter liegt deutlich unter dem Mythos von 1.000 Euro und mehr. Und: Für Beamte und Beihilfeberechtigte ist die PKV im Alter oft besonders attraktiv.

Mehr Details zur aktuellen Beitragssituation finden Sie auch im unserem Ratgeber: Was kostet eine private Krankenversicherung?

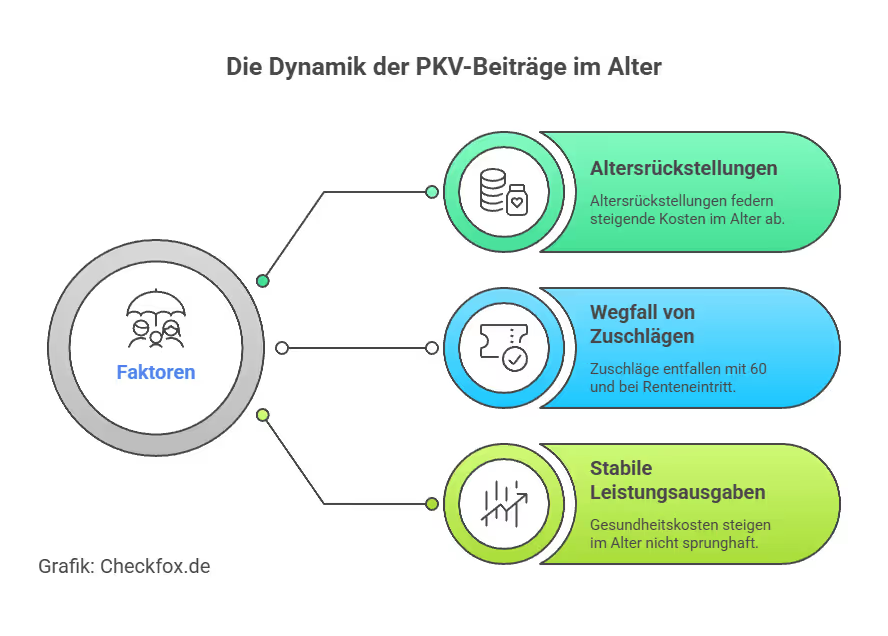

Warum steigen PKV-Beiträge im Alter – und warum nicht so stark?

Hier ist es wichtig, die Mechanik der PKV zu verstehen. Die Beiträge steigen nicht linear mit dem Alter, sondern folgen einem klaren System:

- Altersrückstellungen: Ein Teil Ihrer Beiträge in jungen Jahren wird angespart und federt später steigende Kosten ab.

- Wegfall von Zuschlägen: Mit 60 fällt der 10 % Vorsorgezuschlag weg. Und bei Renteneintritt entfällt häufig das Krankentagegeld.

- Stabile Leistungsausgaben: Anders als oft angenommen, steigen die Gesundheitskosten im Alter nicht sprunghaft. Das IGES Institut hat das ausführlich untersucht.

Was heißt das konkret? Die Beiträge können im Alter sogar sinken – vor allem, wenn Tarifbestandteile wegfallen oder ein Tarifwechsel erfolgt.

Wie entwickeln sich die Beiträge zur PKV im Alter?

Die Beiträge in der privaten Krankenversicherung steigen – das ist richtig. Aber: Sie steigen nicht plötzlich oder unkontrolliert, sondern gemäß einer festgelegten Kalkulation. Im Gegensatz zur gesetzlichen Krankenversicherung, deren Beiträge einkommensabhängig sind, basiert die PKV auf einem individuellen Äquivalenzprinzip.

Die 3 entscheidenden Faktoren für Beitragsanpassungen:

- Medizinischer Fortschritt: Neue Therapien und Medikamente kosten Geld – das wirkt sich auf alle Versicherten aus.

- Kostenentwicklung im Gesundheitswesen: Steigen die Ausgaben für Arztbesuche, Krankenhausbehandlungen und Medikamente allgemein, betrifft das auch die PKV.

- Lebensalter & Lebenserwartung: Der natürliche Alterungsprozess führt zu höheren Gesundheitskosten – allerdings wird das durch Altersrückstellungen abgefedert.

Übrigens: Ein plötzlicher starker Anstieg (z. B. +20 %) ist meist ein Nachholeffekt – wenn gesetzlich vorgeschriebene Schwellenwerte zur Beitragsanpassung erreicht wurden, wie es § 203 VVG regelt.

Welche Faktoren beeinflussen die Beitragshöhe?

Nicht jeder zahlt im Alter denselben Krankenkassenbeitrag – es kommt auf eine ganze Reihe persönlicher und vertraglicher Merkmale an:

Persönliche Einflussfaktoren:

- Eintrittsalter bei Vertragsbeginn: Je jünger der Einstieg in die PKV, desto günstiger ist Ihr Beitrag auch im Alter.

- Gesundheitszustand beim Abschluss: Vorerkrankungen können zu Risikozuschlägen führen – und diese wirken leider lebenslang.

- Versicherte Leistungen: Ein Tarif mit Chefarzt, Einbettzimmer und umfangreicher Zahnversorgung kostet deutlich mehr Geld mehr als ein Basis-Schutz.

- Familienstand & Beihilfeanspruch: Beamte mit Beihilfe zahlen oft nur 30–50 % der üblichen Prämie – teils weniger als GKV-Rentner.

Vertragliche und strukturelle Faktoren:

- Höhe der Selbstbeteiligung: Wer bereit ist, jährlich z. B. 500 € selbst zu zahlen, kann seine Beiträge deutlich senken.

- Tarifstruktur und -generation: Ältere Tarife sind oft teurer und weniger flexibel. Ein interner Tarifwechsel nach § 204 VVG kann helfen, Kosten zu reduzieren.

- Zuschläge & Zusatzbausteine: Pflegepflichtversicherung, Krankentagegeld oder Auslandsreisekrankenversicherung beeinflussen den Monatsbeitrag.

Wie lassen sich PKV-Beiträge im Alter senken?

Die gute Nachricht für Sie: Es gibt eine ganze Reihe an Stellschrauben, mit denen Sie auch im Ruhestand die Kosten der privaten Krankenversicherung gezielt beeinflussen – und senken – können. Wichtig ist, möglichst frühzeitig zu planen und regelmäßig zu prüfen, ob ein Optimierungsbedarf besteht.

1. Interner Tarifwechsel nach § 204 VVG

Eine der effektivsten Methoden ist der interne Tarifwechsel beim bestehenden Versicherer – geregelt durch § 204 VVG. Dabei bleiben Alterungsrückstellungen erhalten, und Sie können in einen günstigeren Tarif mit ähnlichem Leistungsniveau wechseln – oft ohne Gesundheitsprüfung.

Unser Tipp: Nutzen Sie dazu unabhängige Tarifoptimierer oder lassen Sie sich direkt vom Versicherer beraten – aber mit klarer Zielvorgabe.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

2. Ihre Selbstbeteiligung anpassen

Durch die Wahl einer höheren Selbstbeteiligung (z. B. 600 € oder 1.000 € pro Jahr) lässt sich Ihr Monatsbeitrag oft deutlich reduzieren. Das lohnt sich vor allem für gesunde Versicherte mit wenigen Arztbesuchen.

3. Wegfall von Tarifbausteinen im Alter

Mit dem Renteneintritt entfällt bei vielen automatisch das Krankentagegeld, was die Beiträge spürbar senken kann. Auch Zusatzbausteine wie Auslandsschutz können im Ruhestand entfallen – je nach Lebensstil.

4. PKV-Sozialtarife prüfen

In finanziellen Engpässen besteht die Möglichkeit, in sogenannte Sozialtarife wie den Standardtarif oder Basistarif zu wechseln. Diese sind gesetzlich reguliert, einkommensabhängig gedeckelt – und können die Beiträge massiv senken.

Fazit: Ist die PKV im Alter wirklich unbezahlbar?

Die kurze Antwort: Nein, die PKV ist im Alter nicht unbezahlbar – wenn man frühzeitig plant und klug optimiert. Die verbreitete Sorge, dass Beiträge explodieren, basiert oft auf Einzelfällen oder Halbwissen. Wer jedoch auf die richtige Tarifstruktur achtet, Altersrückstellungen nutzt und im Ruhestand seine Absicherung anpasst, kann dauerhaft gut und bezahlbar privat versichert bleiben.

Weiterführend: Was kostet eine private Krankenversicherung?

Für wen bleibt die PKV im Alter attraktiv?

- Für Beamte und Beihilfeberechtigte, da sie ohnehin nur einen Teil der Beiträge tragen.

- Für Versicherte mit frühem PKV-Einstieg und stabilen Tarifen.

- Für alle, die aktiv bleiben und regelmäßig Tarifoptionen prüfen.

- Und für Menschen, die im Alter nicht auf bestimmte Leistungen verzichten möchten (z. B. Wahlleistungen im Krankenhaus oder Zahnersatz).

Wichtig: Ein regelmäßiger Blick auf mögliche Tarifwechsel, die Reduktion überflüssiger Bausteine und das Einplanen staatlicher Zuschüsse (z. B. PKV-Zuschuss zur Rente) helfen, die Beiträge auch im Alter tragfähig zu halten.

Ihre nächsten Schritte:

Die PKV lohnt sich auch im Alter unter gewissen Bedingungen. Sollten Sie noch Fragen zu diesem wichtigen Thema haben - können Sie sich zu jederzeit an uns wenden. Mit unserer unabhängigen Expertenberatung können Sie ohne Aufwand eine fundierte Entscheidung treffen und eine bezahlbare private Krankenversicherung finden.

[CTA]

Häufig gestellte Fragen

Wie hoch sind die Beiträge zur PKV im Rentenalter durchschnittlich?

Im Jahr 2025 zahlen freiwillig versicherte Rentner ohne Beihilfe im Schnitt rund 620 Euro monatlich. Beamte mit Beihilfe liegen oft unter 300 Euro.

Warum steigen die Beiträge in der PKV im Alter überhaupt?

Hauptgründe sind der medizinische Fortschritt, steigende Behandlungskosten und die höhere Lebenserwartung. Altersrückstellungen dämpfen diese Effekte aber spürbar.

Kann ich meine Beiträge im Alter aktiv senken?

Ja – z. B. durch einen internen Tarifwechsel (§ 204 VVG), höhere Selbstbeteiligung, Wegfall von Bausteinen wie Krankentagegeld oder durch Wechsel in einen Sozialtarif.

Gibt es staatliche Unterstützung für Rentner in der PKV?

Ja – Rentner erhalten vom Rentenversicherungsträger einen PKV-Zuschuss (7,3 % der Rente, maximal bis zum GKV-Höchstbeitrag).

Was ist, wenn ich mir die PKV im Alter nicht mehr leisten kann?

Dann ist der Wechsel in den Standard- oder Basistarif möglich. Diese sind gesetzlich gedeckelt – die Leistungen orientieren sich am GKV-Niveau.

Ist ein Wechsel in die GKV im Alter noch möglich?

Nur in Ausnahmefällen, z. B. bei Erwerbsaufnahme unterhalb der Versicherungspflichtgrenze vor dem 55. Lebensjahr. Danach ist der Wechsel in die GKV praktisch ausgeschlossen.