Wussten Sie, dass Sie Ihre private Krankenversicherung wechseln können – ganz ohne Verlust Ihrer Altersrückstellungen? Viele Versicherte denken beim Stichwort „PKV kündigen“ sofort an komplizierte Prozesse, Gesundheitsprüfungen oder gar finanzielle Verluste. Doch ein Wechsel – ob intern oder extern – kann unter bestimmten Bedingungen klug, rechtssicher und vorteilhaft erfolgen.

Ob Beitragssteigerungen, veränderte Lebensumstände oder Unzufriedenheit mit dem Leistungsumfang: Es gibt gute Gründe, über Alternativen nachzudenken. Doch wie gelingt ein Wechsel ohne Fallstricke? In diesem Ratgeber erfahren Sie, wann und wie ein Wechsel oder eine Kündigung der PKV sinnvoll ist – und wann Sie lieber bei Ihrer Versicherung bleiben und den Tarif optimieren sollten. Am Ende steht die zentrale Frage: Kündigen, wechseln oder bleiben?

Das Wichtigste in Kürze

- Eine Kündigung ist nicht ohne eine Folgeversicherung möglich: Laut § 205 VVG ist eine wirksame Kündigung nur mit dem Nachweis einer neuen Krankenversicherung möglich.

- Interner Tarifwechsel meist vorteilhafter: Ein Wechsel innerhalb der bestehenden PKV nach § 204 VVG bewahrt Ihre Altersrückstellungen und erfordert keine neue Gesundheitsprüfung.

- Ein externer Anbieterwechsel ist risikobehaftet: Ihre Altersrückstellungen gehen teils oder sogar ganz verloren, zudem ist eine Gesundheitsprüfung erforderlich.

- Wechsel in die GKV schwierig: Nur unter bestimmten Bedingungen, zum Beispiel Unterschreiten der JAEG (Jahresarbeitsentgeltgrenze) oder bei unter 55 Jahren.

- Ihre Sonderkündigungsrechte nutzen: Bei Beitragserhöhungen oder gesetzlicher Versicherungspflicht besteht ein außerordentliches Kündigungsrecht.

- Beratung empfohlen: Eine fundierte Entscheidung erfordert eine rechtliche und finanzielle Expertise.

Warum Versicherte kündigen oder wechseln möchten

Die häufigsten Beweggründe für einen Wechsel oder eine Kündigung liegen in steigenden Beiträgen. Viele Versicherte empfinden die jährlichen Beitragsanpassungen als zunehmend belastend – insbesondere im Alter. Doch nicht nur der finanzielle Druck führt zu Überlegungen, sich von der bisherigen Versicherung zu trennen.

- Auch Lebensveränderungen wie ein Wechsel in ein Angestelltenverhältnis, ein Bruttoeinkommen unterhalb der Jahresarbeitsentgeltgrenze (JAEG), oder der Anspruch auf Familienversicherung über den Ehepartner können eine Rückkehr in die gesetzliche Krankenversicherung ermöglichen.

- Hinzu kommen geänderte persönliche Bedürfnisse – etwa durch eine Familiengründung oder neue gesundheitliche Anforderungen –, die einen leistungsstärkeren oder flexibleren Tarif nötig machen.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Weiterführend: Private Krankenversicherung: Kosten im Alter – wirklich unbezahlbar?

Kündigung, Anbieterwechsel oder interner Tarifwechsel – was ist der Unterschied?

Nicht jede Änderung bedeutet eine Kündigung. Wer bei seiner Versicherung bleiben möchte, aber einen günstigeren oder besser passenden Tarif sucht, kann oft intern wechseln – ohne Kündigung und ohne Nachteile. Drei Optionen stehen zur Wahl:

- Interner Tarifwechsel (§ 204 VVG): Wechsel in einen anderen Tarif beim selben Versicherer. Keine neue Gesundheitsprüfung und die Altersrückstellungen bleiben vollständig erhalten. Besonders attraktiv bei finanziellen Engpässen oder sich ändernden Leistungsbedürfnissen.

- Externer Anbieterwechsel: Wechsel zu einer anderen privaten Krankenversicherung. Neue Gesundheitsprüfung erforderlich, Altersrückstellungen werden je nach Anbieter nicht oder nur teilweise übertragen. Nur bei deutlichen Leistungs- oder Kostenunterschieden empfehlenswert.

- Kündigung mit Wechsel zur GKV: Die Rückkehr in die gesetzliche Krankenversicherung ist nur unter bestimmten Voraussetzungen möglich (z. B. JAEG unterschritten, unter 55 Jahre, Statuswechsel). Die Kündigung ist nur wirksam bei Nachweis einer neuen Versicherung (vgl. § 205 VVG).

Unser Tipp: Prüfen Sie immer zuerst den internen Tarifwechsel – er bietet Ihnen meist das beste Verhältnis aus Beitrag, Leistung und Sicherheit. Ein kostenfreier PKV-Tarifvergleich für interne Optionen kann Klarheit schaffen.

Der rechtliche Rahmen: Was sagt das Gesetz?

Das Versicherungsvertragsgesetz (VVG) regelt exakt, wie und wann ein Wechsel oder eine Kündigung möglich ist. Die wichtigsten Paragraphen sind:

- § 204 VVG – Interner Tarifwechsel: Versicherte haben jederzeit das Recht, in einen anderen Tarif ihres Anbieters zu wechseln. Für gleichwertige Tarife darf keine neue Gesundheitsprüfung erfolgen. Nur bei Mehrleistungen (z. B. Einbettzimmer) kann der Versicherer Risikozuschläge verlangen.

- § 205 VVG – Kündigung der PKV: Eine Kündigung ist nur möglich, wenn der Nachweis einer neuen, gleichwertigen Krankenversicherung vorgelegt wird. Dies schützt vor Versicherungslücken und stellt sicher, dass niemand unversichert bleibt.

Zusätzlich gilt: Wer älter als 55 ist, kann nur noch unter sehr engen Voraussetzungen in die GKV zurückkehren. Diese sogenannte „55er-Regel“ ist gesetzlich nicht festgeschrieben, wird aber durch Sozialgerichte und Krankenkassen regelmäßig bestätigt.

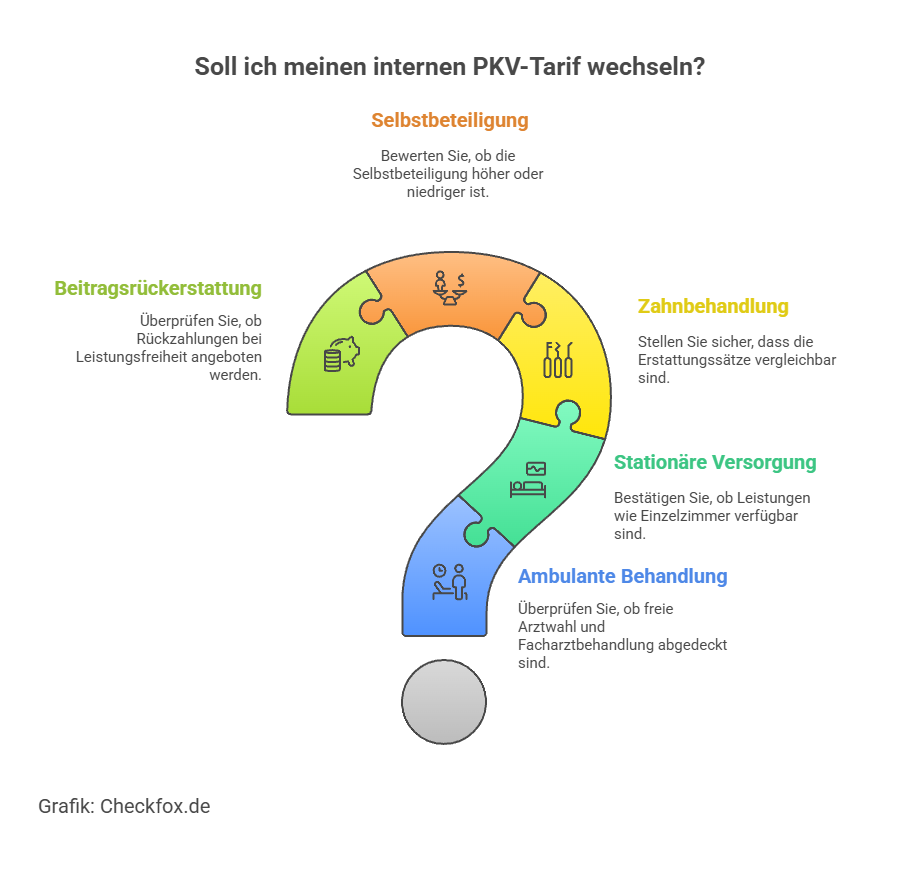

Interner Tarifwechsel – Vorteile ohne Risiken

Ein interner Tarifwechsel nach § 204 VVG ist oft die eleganteste Lösung, wenn Beiträge zu hoch werden oder sich der Leistungsbedarf verändert hat. Besonders vorteilhaft: Die bereits gebildeten Altersrückstellungen bleiben vollständig erhalten. Außerdem ist keine neue Gesundheitsprüfung erforderlich – sofern Sie in einen gleichwertigen Tarif wechseln.

Ihre Vorteile auf einen Blick:

- Erhalt Ihrer Altersrückstellungen

- Kein neuer Antrag und keine Gesundheitsprüfung (bei gleichwertigen Leistungen) nötig

- Individuell anpassbare Leistungen und Selbstbehalte

- Schnelle und unkomplizierte Umsetzung

Wenn Sie hingegen in einen Tarif mit besseren Leistungen wechseln wollen – z. B. mit Chefarztbehandlung oder Einbettzimmer – kann der Versicherer eine Risikoprüfung und Zuschläge verlangen. Trotzdem lohnt sich der Vergleich: Viele Gesellschaften bieten sogenannte „moderne Tarife“, die günstiger und flexibler als ältere Bestandsverträge sind.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Unser Tipp: Holen Sie sich Beratung bei einem spezialisierten Tarifwechsel-Experten oder nutzen Sie am besten direkt unseren kostenfreien PKV-Tarifvergleich, um Optionen bei Ihrem Anbieter zu prüfen.

Externer Anbieterwechsel – Wann lohnt sich das Risiko?

Ein vollständiger Wechsel zu einer neuen privaten Krankenversicherung ist möglich, aber mit einigen Stolperfallen verbunden:

Hauptnachteile:

- Verlust oder Minderung der Altersrückstellungen: Diese bleiben meist ganz oder teilweise beim alten Anbieter.

- Gesundheitsprüfung erforderlich: Neue Vorerkrankungen oder Altersrisiken können zu Zuschlägen oder Ablehnung führen.

- Neue Wartezeiten: Einige Leistungen sind nach einem Anbieterwechsel an Wartezeiten von bis zu 8 Monaten gebunden.

Trotzdem kann sich ein Anbieterwechsel lohnen – etwa wenn:

- der bisherige Anbieter Ihnen keine sinnvollen Tarife mehr bietet,

- moderne Tarife anderer Gesellschaften deutlich günstiger sind,

- umfangreichere Leistungen ohne nennenswerten Beitragsunterschied möglich sind.

Wichtig: Lassen Sie sich vor einem externen Wechsel unbedingt unabhängig beraten. Ein Wechsel „auf eigene Faust“ kann finanzielle und gesundheitliche Nachteile mit sich bringen.

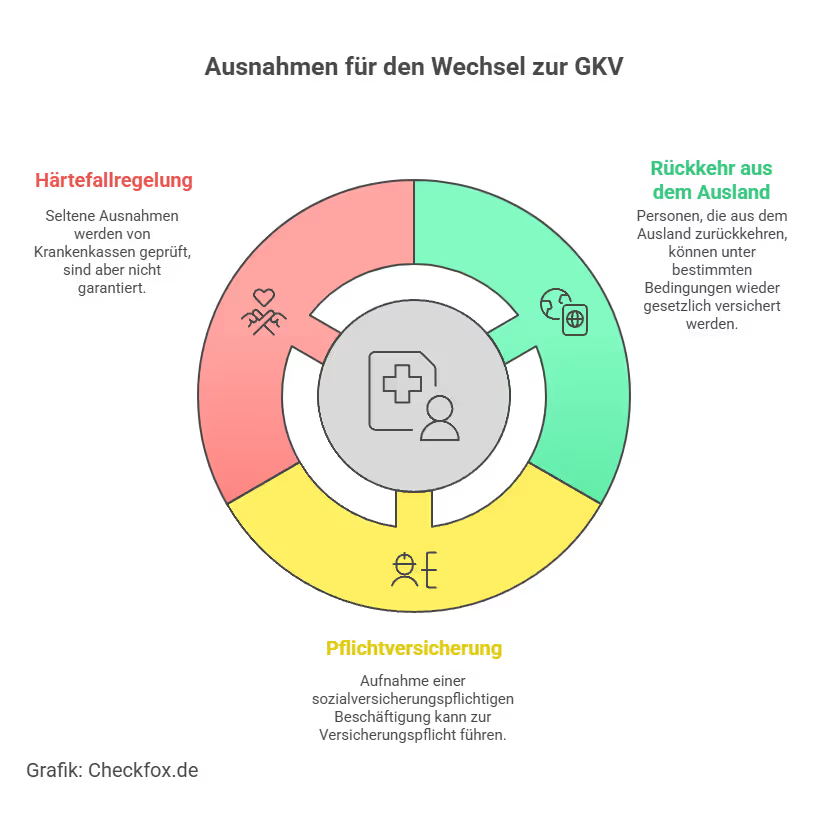

Wechsel in die GKV – Wann ist das möglich?

Die Rückkehr von der PKV in die gesetzliche Krankenversicherung (GKV) ist gesetzlich stark reglementiert – und für viele nur unter bestimmten Bedingungen realistisch:

Wechselgründe & Voraussetzungen:

- Unterschreiten der Jahresarbeitsentgeltgrenze (JAEG): Angestellte, deren Einkommen unter die aktuelle Grenze (2025: 69.300 € brutto/Jahr) sinkt, werden automatisch versicherungspflichtig in der GKV.

- Jobwechsel in abhängige Beschäftigung: Selbstständige, die in ein Angestelltenverhältnis wechseln, können unter Umständen GKV-pflichtig werden.

- Familienversicherung: Ehepartner mit einer GKV-Versicherung können unter Umständen ihre nicht oder geringverdienenden Partner ohne zusätzliche Kosten familienversichern.

- Unter 55 Jahre alt: Wer älter ist, hat kaum noch Chancen, zurück in die GKV zu kommen – außer in wenigen Ausnahmefällen (z. B. Härtefälle, ALG-II-Bezug).

- Besonderheit: Die oft zitierte „55er-Regel“ ist zwar gesetzlich nicht verankert, wird aber von Krankenkassen und Sozialgerichten faktisch angewendet – mit sehr engen Ausnahmen.

Fazit: Der Wechsel in die GKV ist nur bei Änderung der Versicherungspflicht möglich. Eine freiwillige Rückkehr „auf Wunsch“ ist nicht vorgesehen.

Ihre Sonderkündigungsrechte clever nutzen

In bestimmten Situationen können Versicherte ihre private Krankenversicherung außerordentlich kündigen – auch ohne Einhaltung regulärer Kündigungsfristen:

Typische Sonderkündigungsgründe:

- Beitragserhöhung: Innerhalb von zwei Monaten nach Zugang der Mitteilung kann der Vertrag außerordentlich gekündigt werden.

- Versicherungspflicht in der GKV: Bei Eintritt in eine Pflichtversicherung endet der PKV-Vertrag mit Nachweis.

- Wegfall der Versicherungspflicht: z. B. bei Arbeitslosigkeit mit ALG-II-Bezug.

Auch bei Sonderkündigung muss eine Folgeversicherung nachgewiesen werden – sonst wird die Kündigung nicht wirksam (§ 205 VVG). Ein formloses Kündigungsschreiben reicht in diesem Fall nicht aus.

Unser Tipp: Reagieren Sie schnell bei Beitragserhöhungen – vergleichen Sie vor der Kündigung Ihre Optionen mithilfe eines aktuellen PKV-Vergleichs.

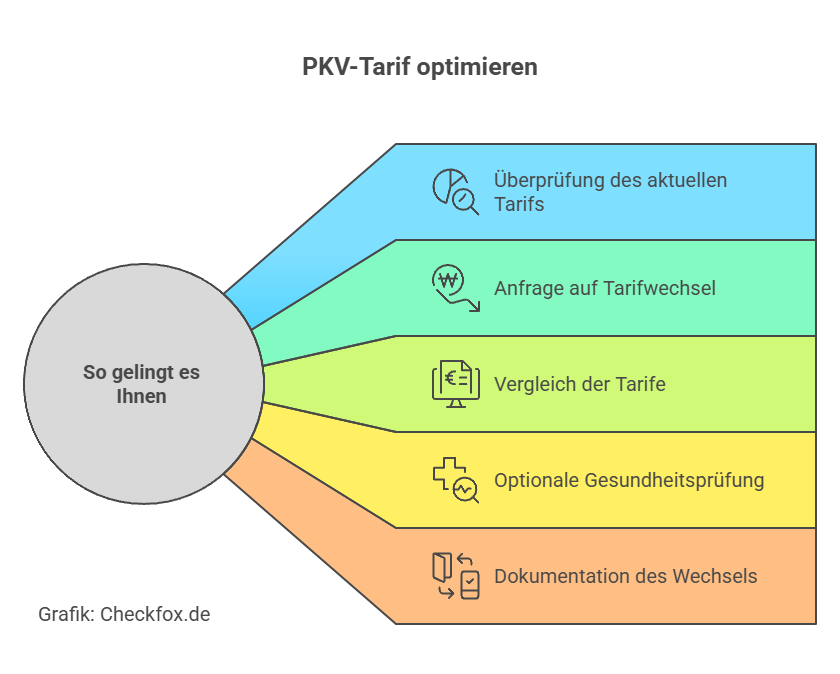

Schritt-für-Schritt-Anleitung zur Kündigung

Wenn Sie Ihre private Krankenversicherung kündigen oder wechseln möchten, sollten Sie möglichst strukturiert vorgehen – um Fristen, Formfehler und nachteilige Entscheidungen zu vermeiden:

So gehen Sie vor:

- Ihr Ziel definieren: Möchten Sie den Anbieter wechseln, in die GKV zurück oder intern Ihren vorhandenen Tarif optimieren?

- Angebote vergleichen: Holen Sie mehrere Angebote ein (z. B. über einen PKV-Vergleichsrechner) und prüfen Sie Leistung, Beitrag & Rückstellungen.

- Einen Folgevertrag sichern: Kündigung ist nur mit Nachweis einer neuen Versicherung möglich – daher immer zuerst den neuen Vertrag abschließen.

- Die Kündigung schriftlich einreichen: Per Einschreiben oder E-Mail mit Lesebestätigung. Geben Sie die neue Versicherung als Nachweis an.

- Die Bestätigung abwarten: Die alte Versicherung muss Ihre Kündigung auf jeden Fall bestätigen und Ihren Austritt dokumentieren.

Tipp: Kündigen Sie nicht übereilt – bei Unsicherheit lieber den internen Tarifwechsel prüfen oder fachkundige Beratung einholen.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Typische Fehler vermeiden – Das sollten Sie beachten

Ein PKV-Wechsel kann sinnvoll sein – aber nur, wenn Sie die häufigsten Stolperfallen umgehen:

- Kündigung ohne neue Versicherung: nicht wirksam, kann zu Versicherungslücken führen

- Verlust von Altersrückstellungen unterschätzt: betrifft vor allem externe Anbieterwechsel

- Tarifwechsel ohne Prüfung der Leistungen: vermeintlich günstiger Tarif = oft weniger Schutz

- Missachtung der Kündigungsfristen: kann zur Verlängerung der Vertragslaufzeit führen

- Keine Beratung in Anspruch genommen: insbesondere bei gesundheitlichen Vorerkrankungen riskant

Unser Tipp: Nehmen Sie sich Zeit für eine fundierte Entscheidung – und holen Sie sich ggf. Unterstützung durch einen spezialisierten PKV-Berater.

Fazit & Handlungsempfehlung

Ein Wechsel oder eine Kündigung der privaten Krankenversicherung kann sinnvoll sein – muss aber immer gut durchdacht sein!

Besonders der interne Tarifwechsel bietet oft eine einfache, risikoarme Lösung mit sofortigem Sparpotenzial. Ein externer Anbieterwechsel oder der Wechsel in die GKV ist dagegen mit mehr Auflagen, Prüfungen und möglichen Nachteilen verbunden.

Was nun?

Unsere Empfehlung: Bevor Sie kündigen, prüfen Sie alle Optionen – insbesondere den internen Wechsel nach § 204 VVG. Ein neutraler PKV-Vergleich unterstützt Sie bei der Auswahl des passenden Tarifs – ob Wechsel oder Optimierung.

[CTA]

Häufig gestellte Fragen

Wann kann ich meine private Krankenversicherung ordentlich kündigen?

Eine ordentliche Kündigung der PKV ist mit einer Frist von drei Monaten zum Ende des Versicherungsjahres möglich. In vielen Fällen entspricht das Versicherungsjahr dem Kalenderjahr, sodass die Kündigung bis spätestens zum 30. September erfolgen muss, um zum 31. Dezember wirksam zu werden. Es gibt allerdings auch Versicherer, bei denen das Versicherungsjahr vom Kalenderjahr abweicht.

Gibt es ein Sonderkündigungsrecht bei der PKV?

Ein Sonderkündigungsrecht besteht, wenn der Versicherer die Beiträge erhöht oder Leistungen verändert. In diesem Fall kann innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung außerordentlich gekündigt werden.

Was muss ich beim Wechsel innerhalb der PKV beachten?

Ein interner Tarifwechsel beim bestehenden Anbieter ist möglich – ohne eine erneute Gesundheitsprüfung –, wenn der Zieltarif gleichwertige oder geringere Leistungen bietet. Dabei haben Sie das Recht auf eine Beratung durch den Versicherer. Alterungsrückstellungen bleiben beim internen Wechsel erhalten. Bei einem Wechsel zu einem anderen Anbieter können seit 2009 abgeschlossene Verträge die gebildeten Alterungsrückstellungen teilweise mitnehmen.

Welche Fristen und Mindestlaufzeiten gelten in der PKV?

Viele PKV-Verträge sehen eine Mindestlaufzeit von zwei Jahren vor. Danach kann mit einer Frist von drei Monaten zum Ende des Versicherungsjahres gekündigt werden. Bei Sonderkündigung entfällt diese Laufzeitbeschränkung, die Frist beträgt dann zwei Monate.

Was sind die Nachteile einer Kündigung?

Bei einem Anbieterwechsel verlieren Sie oft die angesparten Altersrückstellungen, sofern diese nicht übertragen werden können. Zudem müssen Sie sich einer neuen Gesundheitsprüfung unterziehen, was bei Vorerkrankungen zu höheren Beiträgen oder zur Ablehnung führen kann. Es besteht außerdem das Risiko von Versicherungslücken, wenn die neue PKV nicht nahtlos an die alte anschließt.

Unter welchen Umständen kann ich zurück in die gesetzliche Krankenversicherung wechseln?

Angestellte können in die gesetzliche Krankenversicherung zurückkehren, wenn ihr Einkommen unter die Versicherungspflichtgrenze fällt. Auch Selbstständige können unter bestimmten Bedingungen wechseln, etwa wenn sie eine sozialversicherungspflichtige Anstellung aufnehmen. Für Personen über 55 Jahre ist der Wechsel nur in sehr wenigen Ausnahmesituationen möglich.

Wie gehe ich praktisch vor, wenn ich wechseln will?

Zunächst sollte ein gründlicher Vergleich verschiedener Anbieter und Tarife erfolgen. Auch ein interner Tarifwechsel beim bisherigen Versicherer sollte geprüft werden. Anschließend erfolgt die Kündigung der alten PKV unter Einhaltung der Fristen, idealerweise erst, wenn eine verbindliche Zusage des neuen Versicherers vorliegt. Wichtig ist, dass der neue Schutz lückenlos an den alten anschließt.

Lohnt sich ein Wechsel der PKV?

Ein Wechsel kann sich für Sie lohnen, wenn Ihre Beiträge stark gestiegen sind und ein vergleichbarer Tarif bei einem anderen Anbieter günstiger ist. Auch bessere Leistungen oder ein veränderter Bedarf können einen Wechsel sinnvoll machen. Weniger sinnvoll ist ein Wechsel, wenn Sie älter sind, Vorerkrankungen haben oder hohe Altersrückstellungen verlieren würden.