Ein Krankenhausaufenthalt mit einem Kind ist nicht nur emotional belastend – er wirft auch zusätzlich viele Fragen zur Kostenübernahme und zu den begleitenden Leistungen auf. Wussten Sie, dass gesetzlich versicherte Kinder zwar von Zuzahlungen befreit sind, die Mitaufnahme eines Elternteils aber nur dann bezahlt wird, wenn eine „medizinische Notwendigkeit“ nachgewiesen werden kann?

In diesem Ratgeber erfahren Sie, was Ihnen im Detail zusteht – und wie Sie Ihr Kind mithilfe einer Krankenhauszusatzversicherung optimal absichern können.

Das Wichtigste in Kürze

- Gesetzlich versicherte Kinder sind bis zum 18. Lebensjahr von den Zuzahlungen befreit

- Rooming-in wird nur bei ärztlich bestätigter medizinischer Notwendigkeit bezahlt

- Die Altersgrenze liegt meist bei 8 oder 9 Jahren, variiert aber je nach Krankenkasse

- Das Kinderkrankengeld ersetzt den Einkommensausfall der Begleitperson des Kindes

- Eine Haushaltshilfe ist möglich, wenn weitere Kinder zu Hause betreut werden müssen

- Private Krankenhauszusatzversicherungen sichern Ihnen Wahlleistungen wie ein Einzelzimmer oder das Rooming-in auch ohne einen Nachweis ab

Leistungen der Gesetzlichen Krankenversicherung (GKV) für den Krankenhausaufenthalt

Die gesetzliche Krankenversicherung deckt bei einem stationären Aufenthalt eines Kindes die grundlegende medizinische Versorgung ab. Dazu gehören:

- Behandlung durch diensthabende Krankenhausärzte

- Unterbringung in der allgemeinen Pflegeklasse (i. d. R. Mehrbettzimmer)

- Pflege und Betreuung entsprechend der medizinischen Erfordernisse

Ein klarer Vorteil für Eltern: Kinder und Jugendliche unter 18 Jahren müssen keine gesetzliche Zuzahlung leisten. Auch die Begleitperson ist befreit, sofern die Mitaufnahme medizinisch notwendig ist – was in vielen Fällen bei kleinen Kindern gegeben ist.

Überblick: Leistungen beim Krankenhausaufenthalt mit Kind

Recht auf Mitaufnahme eines Elternteils (Rooming-in)

Eltern haben grundsätzlich einen Anspruch auf Mitaufnahme, wenn sie aus medizinischen Gründen für das Kind notwendig sind – geregelt in § 11 Abs. 3 SGB V. Doch die Umsetzung hängt von der jeweiligen Krankenkasse ab:

- Als medizinisch notwendig gilt Rooming-in z. B. bei Kleinkindern, sprachlichen Barrieren, psychischer Belastung oder der Notwendigkeit zur elterlichen Einweisung in die Nachsorge.

- Keine einheitliche Altersgrenze: Viele Kassen zahlen bis zum 9. Lebensjahr – andere nur auf Antrag mit ärztlicher Begründung.

- Individuelle Kassenpraxis: Jede GKV entscheidet in der Satzung selbst über Umfang und Altersspanne der Leistungen.

Deshalb ist es sehr wichtig, dass Sie sich bereits vor dem Aufenthalt im Krankenhaus gezielt bei der eigenen Krankenkasse informieren.

Finanzielle Absicherung für Begleitpersonen: Kinderkrankengeld und Haushaltshilfe

Kinderkrankengeld

Wenn ein Elternteil das Kind im Krankenhaus begleitet, entstehen oft Einkommensverluste – insbesondere bei angestellten Eltern. Die gesetzliche Krankenversicherung bietet hier in bestimmten Fällen Kinderkrankengeld als Entgeltersatz:

- Voraussetzung: Das Kind ist unter 12 Jahre alt und wird ärztlich betreut.

- Eltern erhalten für bis zu 10 Arbeitstage pro Jahr (20 bei Alleinerziehenden) eine Lohnersatzleistung von etwa 90 % des Nettogehalts.

- Auch für stationäre Aufenthalte kann das Kinderkrankengeld genutzt werden – bei gleichzeitiger Pflege durch einen Elternteil.

Haushaltshilfe

Zusätzlich gibt es unter bestimmten Bedingungen einen Anspruch auf eine Haushaltshilfe – etwa wenn weitere Kinder zu Hause betreut werden müssen. Die Krankenkasse übernimmt dann anteilig die Kosten für eine Haushaltshilfe, solange die haushaltsführende Person ausfällt und keine andere im Haushalt lebende Person die Aufgaben übernehmen kann.

Unser Tipp: Reichen Sie entsprechende Nachweise frühzeitig bei Ihrer Krankenkasse ein, um finanzielle Nachteile zu vermeiden.

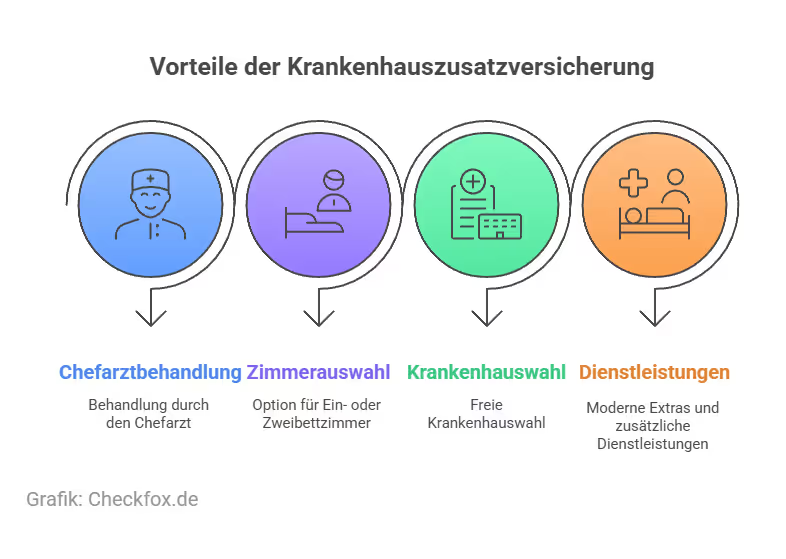

Wahlleistungen und Private Zusatzversicherungen: Das „Plus“ an Komfort und Service

Die gesetzliche Versorgung deckt nur die Basisleistungen ab. Für zusätzliche Wünsche wie zum Beispiel:

- Ein- oder Zweibettzimmer

- Chefarztbehandlung

- freie Klinikwahl

- oder Rooming-in ohne medizinische Begründung

müssen die Eltern entweder selbst zahlen – oder sich durch eine private Krankenhauszusatzversicherung absichern.

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: 1-Bett-Zimmer Versicherung ohne Chefarzt – gibt es das?

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Weiterführend: Wie sinnvoll ist die Chefarztbehandlung im Krankenhaus?

Weiterführend: Was kostet die Chefarztbehandlung im Krankenhaus?

Was kostet eine Krankenhauszusatzversicherung?

Die Tarife kosten je nach Alter des Kindes und Leistungsumfang zwischen 5 € und 20 € pro Monat und bieten:

- Kostenerstattung für Rooming-in auch über das 9. Lebensjahr hinaus

- Erstattung für Komfortunterbringung

- Übernahme weiterer medizinischer Zusatzleistungen

Tipp aus der Redaktion: Gute Anbieter mit Fokus auf Kinder und Familien sind unter anderem die DFV, UKV, Hallesche oder die Signal Iduna.

Weiterführend: Was kostet eine Krankenhauszusatzversicherung?

Info-Box: Aktuelle Zahlen & Fakten

- Kosten für Rooming-in ohne Kassenleistung: ca. 25–70 € pro Nacht – variiert je nach Klinik, Bundesland und Verpflegungsmodell

- Beitrag für Krankenhauszusatzversicherung für Kinder: ca. 5–20 € monatlich (abhängig von Anbieter, Alter und Tarifumfang)

- Kinderkrankengeld 2025: ca. 90 % des ausgefallenen Nettolohns für bis zu 10 Arbeitstage/Jahr pro Elternteil (20 Tage bei Alleinerziehenden)

Fazit: Gut vorbereitet – weniger Stress im Krankenhaus

Ein Klinikaufenthalt mit Kind stellt Familien vor emotionale und organisatorische Herausforderungen. Die gesetzliche Krankenversicherung übernimmt viele Basisleistungen – aber nicht alles. Wer auf Nummer sicher gehen will, profitiert von klaren Informationen, rechtzeitiger Beantragung von Leistungen und einer gezielten Zusatzabsicherung.

Ihre nächsten Schritte:

Mit einer Krankenhauszusatzversicherung für Kinder sichern Sie Rooming-in, bessere Unterbringung und mehr Komfort – unabhängig vom Ermessensspielraum der Kasse.

Sie möchten sich keine Gedanken über etwaige Kosten mehr machen falls Ihr Kind ins Krankenhaus muss? Dann machen Sie am besten direkt einen Krankenhauszusatzversicherungs‑Vergleich. Mithilfe unserer unabhängigen Expertenberatung können Sie zeitnah eine fundierte Entscheidung treffen.

[CTA]

Häufig gestellte Fragen

Müssen Kinder im Krankenhaus Zuzahlungen leisten?

Nein, gesetzlich versicherte Kinder unter 18 Jahren sind vollständig von Zuzahlungen befreit – sowohl für stationäre Behandlungen als auch für Medikamente und Heilmittel.

Was bedeutet Rooming-in?

Rooming-in ist die Mitaufnahme eines Elternteils im Krankenhauszimmer des Kindes – inklusive Unterkunft und Verpflegung. Es wird von der Krankenkasse bezahlt, wenn es medizinisch notwendig ist.

Bis zu welchem Alter zahlen die Krankenkassen Rooming-in?

In der Regel bis zum vollendeten 9. Lebensjahr – manche Kassen übernehmen die Kosten auch darüber hinaus, wenn ein ärztliches Attest die Notwendigkeit bestätigt.

Gibt es finanzielle Unterstützung für begleitende Eltern?

Ja, abhängig von der Situation kann Kinderkrankengeld beantragt werden. Auch Haushaltshilfe ist möglich, wenn zu Hause weitere Kinder betreut werden müssen.

Lohnt sich eine Krankenhauszusatzversicherung für Kinder?

Ja – vor allem, wenn Sie Rooming-in, Einbettzimmer oder Chefarztbehandlung unabhängig von der Einschätzung der Kasse wünschen. Die monatlichen Beiträge sind meist überschaubar.