Wussten Sie, dass ein Aufenthalt im Krankenhaus für Kinder ohne Begleitung der Eltern schnell zu zu einer psychischen Belastung werden kann – und gesetzliche Kassen nur zahlen, wenn es „medizinisch notwendig“ ist? Für Eltern ist die Gesundheit ihres Kindes das Wichtigste. Obwohl die gesetzliche Krankenversicherung (GKV) eine solide Basisversorgung bietet, stoßen viele Familien im Klinikalltag an Grenzen – insbesondere, wenn es um Komfort und Mitaufnahme der Eltern geht.

Genau hier setzen Krankenhauszusatzversicherungen für Kinder an: Sie versprechen bessere Versorgung, individuelle Wahlleistungen und vor allem mehr Sicherheit. Nachfolgend zeigen wir Ihnen, wann sich eine Zusatzversicherung für Kinder lohnt, worauf Sie beim Abschluss achten müssen und wie Sie einen individuell passenden Tarif finden.

Der Wichtigste in Kürze

- Die GKV deckt nur die Grundversorgung ab: Gesetzliche Krankenkassen übernehmen im Krankenhaus meist nur die Basisleistungen – etwa Mehrbettzimmer und die Behandlung durch den diensthabenden Arzt.

- Rooming-in nur bei medizinischer Notwendigkeit: Die Mitaufnahme eines Elternteils ist gesetzlich nur bei medizinischem Bedarf abgesichert – darüber hinaus zahlen Eltern oft selbst.

- Eine private Krankenhauszusatzversicherung bietet Extras: Einbettzimmer, Chefarztbehandlung und die garantierte Mitaufnahme der Eltern sind typische Zusatzleistungen.

- Kombi-Tarife bündeln die Leistungen: Viele Anbieter kombinieren stationäre, ambulante und zahnärztliche Leistungen in einem Paket.

- Günstige Beiträge für Kinder: Die Tarife starten bereits ab ca. 3,70 € monatlich, steigen jedoch mit dem Alter der Kinder deutlich an.

- Gesundheitsprüfung und Wartezeiten beachten: Für den Abschluss ist meist eine Gesundheitsprüfung erforderlich; Wartezeiten gelten für viele Leistungen.

- Das Nachversicherungsrecht nutzen: Innerhalb von zwei Monaten nach Geburt kann ein Kind ohne eine Gesundheitsprüfung mitversichert werden.

Was zahlt die GKV – und was nicht?

Die GKV übernimmt grundsätzlich die stationäre Behandlung durch den diensthabenden Arzt sowie die Unterbringung in einem Mehrbettzimmer. Die Mitaufnahme der Eltern – das sogenannte Rooming-in – wird nur bei medizinischer Notwendigkeit übernommen. Bis zum 9. Lebensjahr des Kindes gilt diese Notwendigkeit als „unwiderlegbar“, darüber hinaus braucht es eine ärztliche Bestätigung.

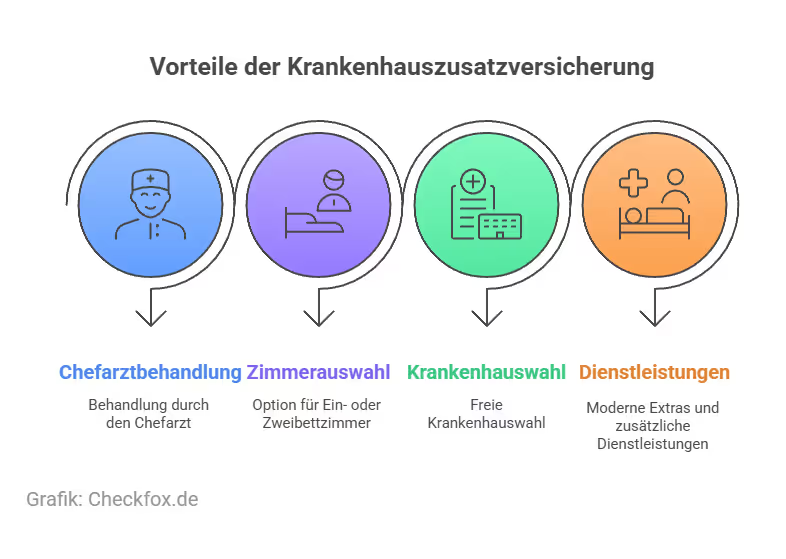

Doch selbst bei jüngeren Kindern unterscheiden sich die Leistungen der Kassen: Manche übernehmen Rooming-in pauschal, andere nur in bestimmten Fällen. Leistungen wie Chefarztbehandlung oder Einbettzimmer sind nicht enthalten – hier setzen private Krankenhauszusatzversicherungen an.

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Weiterführend: 1-Bett-Zimmer Versicherung ohne Chefarzt – gibt es das?

Welche Leistungen sind wirklich sinnvoll?

Krankenhauszusatzversicherungen für Kinder bieten eine Vielzahl an Wahlleistungen – doch nicht alle sind gleichermaßen wichtig. Besonders empfehlenswert sind Tarife, die folgende Punkte abdecken:

- Rooming-in ohne eine Altersgrenze: Die Eltern können unabhängig vom Alter des Kindes mit aufgenommen werden – ohne eine Diskussion mit der Krankenkasse.

- Ein- oder Zweibettzimmer: Bessere Ruhe und Erholung für das Kind, weniger Infektionsrisiken.

- Behandlung durch Spezialisten oder den Chefarzt: Mehr Erfahrung, mehr Vertrauen – gerade bei komplizierten Diagnosen ein wichtiger Vorteil.

- Freie Krankenhauswahl: Insbesondere bei geplanten Operationen oder chronischen Erkrankungen kann die Wahl einer spezialisierten Klinik entscheidend sein.

- Zusätzliche Leistungen wie das Krankenhaustagegeld sind nicht zwingend notwendig, können aber helfen, die Nebenkosten wie Parkgebühren oder Verpflegung auszugleichen.

Weiterführend: Krankenhauszusatzversicherung für Familien - gibt es das?

Kosten und Beitragsentwicklung: Was zahlen die Eltern?

Der Beitrag für eine Krankenhauszusatzversicherung für Kinder ist im Vergleich zu Erwachsenen niedrig – oft starten die Tarife bei unter 5 € monatlich. Entscheidend sind dabei:

- Eintrittsalter des Kindes

- Leistungsumfang

- Gesundheitszustand bei Antragstellung

Ein Beispiel:

- Ein Basis-Tarif mit Einbettzimmer und Rooming-in kostet für ein gesundes Kind im Kleinkindalter ca. 3,70 bis 6 € monatlich.

- Für Schulkinder oder bei umfangreicherem Schutz (inkl. Chefarztbehandlung) können es 8 bis 15 € sein.

- Wichtig: Viele Tarife steigen mit dem Alter deutlich an – Eltern sollten langfristig kalkulieren.

Passende Tarife in der Übersicht

Wann lohnt sich eine Zusatzversicherung wirklich – und für wen?

Eine Krankenhauszusatzversicherung für Kinder lohnt sich vor allem für Familien, die:

- bei Krankenhausaufenthalten unbedingt dabei sein wollen, auch wenn das Kind älter als 9 Jahre ist.

- auf Privatsphäre und Ruhe im Krankenhaus Wert legen, z. B. bei chronisch kranken Kindern.

- eine hochwertige medizinische Betreuung durch Fach- oder Chefärzte sicherstellen möchten.

Nicht zwingend notwendig ist eine Zusatzversicherung für Eltern, deren Kinder sehr selten krank sind oder nur ambulant behandelt werden. Auch bei sehr geringen Budgets ist es sinnvoll, vor allem auf eine gute Absicherung der Eltern zu achten – etwa mit einer günstigen Krankenhauszusatzversicherung für Erwachsene.

Kompakte Entscheidungshilfe für Eltern

Eine Kinder-Krankenhaus-Zusatzversicherung kann je nach Situation sehr sinnvoll sein. Während die gesetzliche Krankenkasse (GKV) bereits viele Basisleistungen abdeckt, wünschen sich Eltern oft mehr Komfort und Sicherheit für den Fall eines Krankenhausaufenthaltes. Kriterien wie Alter des Kindes, gesundheitliche Vorgeschichte oder geplante Behandlungen spielen dabei eine wichtige Rolle. Die folgende Übersicht zeigt, wann sich der Abschluss lohnt – und welche Vor- und Nachteile zu bedenken sind.

Fazit: Schutz für besondere Momente

Ein Krankenhausaufenthalt ist für Kinder (und die Eltern) immer belastend – emotional wie organisatorisch. Eine Krankenhauszusatzversicherung schafft hier Sicherheit, Komfort und Mitgestaltungsmöglichkeiten. Sie sorgt dafür, dass Eltern ihr Kind begleiten können, Ruhe im Zimmer herrscht und die bestmögliche medizinische Betreuung gewährleistet ist.

Unser Fazit:

Für viele Familien ist die Zusatzversicherung ein lohnendes Investment in die Gesundheit und das Wohlbefinden ihres Kindes. Wer die wichtigsten Leistungen wählt und Tarife sorgfältig vergleicht, findet bereits für kleines Geld einen soliden Schutz.

Unser Rat:

- Prüfen Sie die individuellen Bedürfnisse von Ihnen und Ihren Kindern

- Vergleichen Sie verschiedenen Tarife genau und achten Sie auf Details wie die Wartezeiten und Kostenobergrenzen.

- Am besten Sie lassen sich direkt von unseren Experten unabhängig beraten und nutzen unseren kostenlosen Vergleich.

[CTA]

Häufig gestellte Fragen

Weitere Ratgeber zum Thema

News zum Thema

Quellenverweise

Warum ist eine Krankenhauszusatzversicherung für Kinder sinnvoll?

Eine Krankenhauszusatzversicherung für Kinder ermöglicht mehr Komfort und bessere Leistungen als die gesetzliche Krankenversicherung im Krankenhaus bietet. Dazu gehören zum Beispiel die Unterbringung im Ein- oder Zweibettzimmer, Chefarzt‑ oder Spezialarztbehandlung, Rooming‑in (Begleitperson bei Kindern), die freie Krankenhauswahl und Zusatzleistungen bei Aufenthalten im Ausland.

Wie hoch sind die Kosten einer Krankenhauszusatzversicherung für Kinder?

Für jüngere Kinder (unter ungefähr 5 Jahren) beginnen die Monatsbeiträge oft bei sehr niedrigen Beträgen, z. B. bei ca. 2,70 Euro pro Monat. Je älter das Kind, desto höher kann der Beitrag werden, da das Risiko von Krankenhausaufenthalten und Zusatzbeanspruchungen steigt.

Welche Leistungen sind bei einer Zusatzversicherung für Kinder besonders wichtig?

Wichtige Leistungen sind: Ein- oder Zweibettzimmer, Chefarztbehandlung bzw. Spezialarztbehandlung, Rooming‑in (dass Eltern das Kind begleiten dürfen), freie Krankenhauswahl, weltweiter Schutz oder auch Auslandbehandlung, angemessenes Krankenhaustagegeld sowie Zuschüsse für Begleitperson bei notwendigen Aufenthalten.

Wie verhält es sich mit Wartezeiten?

Viele Tarife sehen Wartezeiten vor – oft drei Monate Wartezeit für stationäre Zusatzleistungen und längere Wartezeiten insbesondere bei besonderen Leistungen wie Zahnbehandlung, Kieferorthopädie oder Psychotherapie. Bei Unfällen bestehen meist sofortige Leistungen.

Welche Altersgrenzen sind relevant?

Bei vielen Tarifen gelten Zuschüsse oder spezielle Bedingungen nur bis zu einem bestimmten Alter (z. B. bis zum vollendeten 15. Lebensjahr). Manche Angebote bieten bis zum 21. Lebensjahr stabile Beiträge oder ermöglichen einen Tarifwechsel ohne Gesundheitsprüfung.

Gibt es Tarifangebote mit besonderen Zusatzleistungen für Kinder?

Ja. Einige Versicherer bieten besondere Leistungen wie weltweiten Schutz bis zu 12 Monaten, Kurtagegeld nach Krankenhausaufenthalt, Begleitung durch Rooming‑in, Erstattung über die üblichen Höchstsätze der Gebührenordnung und Leistungen bei schweren Erkrankungen mit Fachärzten bzw. Spezialisten.

Welche Nachteile oder Risiken sollte man bedenken?

Risiken bestehen darin, dass Leistungen über Komfort hinaus kostspielig sind, Wartezeiten existieren, bestimmte Leistungen ausgeschlossen sein können oder der Tarif weniger hilfreich ist, wenn das Kind sehr selten stationär behandelt wird. Auch ist zu prüfen, ob Zusatzkosten (z. B. bei der Begleitperson) gedeckt sind – nicht alle Tarife übernehmen diese vollständig.

Wie vergleicht man Tarife sinnvoll?

Vergleichen Sie anhand von Kriterien wie Leistungsumfang (Wahlleistungen vs. Regelversorgung), Wartezeiten, Altersgrenzen, Beitragshöhe über die Jahre, ob Begleitperson (Rooming‑in) mitversichert ist, freie Krankenhauswahl und Komfortmerkmale (Einbettzimmer etc.). Nutzen Sie unseren Vergleich, um konkrete Beispiele bei Ihrem Kind zu prüfen.

Warum lohnt sich der Abschluss möglichst früh?

Je früher Sie eine Zusatzversicherung abschließen, desto günstiger sind die Beiträge meist – insbesondere im Kleinkindalter. Frühzeitiger Abschluss gewährleistet außerdem, dass Vorerkrankungen weniger einschränkend sind und Wartezeiten nach Möglichkeit reduziert werden können.