Die Beiträge in der privaten Krankenversicherung (PKV) sind 2025 laut Finanztip im Schnitt um satte 18 % gestiegen. Viele Versicherte fragen sich deshalb: „Muss das so sein?“ Die Antwort: Nein. In vielen Fällen lassen sich die monatlichen Kosten deutlich senken – ohne auf Leistung zu verzichten.

Was viele nicht wissen: Innerhalb Ihrer bestehenden Versicherungsgesellschaft können Sie den Tarif wechseln, ohne dass eine neue Gesundheitsprüfung fällig wird – und Ihre gesammelten Altersrückstellungen bleiben erhalten. Dieser Vorgang heißt interner Tarifwechsel – geregelt in § 204 Versicherungsvertragsgesetz (VVG). Nachfolgend zeigen wir Ihnen, wie Sie Ihr Tarif optimieren und Geld sparen können.

Das Wichtigste in Kürze

- Ein interner Tarifwechsel nach § 204 VVG kann Ihre Beiträge deutlich senken, ohne dass Ihre Versicherungsleistungen stark eingeschränkt werden müssen.

- Bei einem internen Wechsel bleiben Ihre Altersrückstellungen vollständig erhalten, eine Gesundheitsprüfung ist meist nicht mehr nötig.

- Ein Anbieterwechsel ist nur dann sinnvoll, wenn der neue Tarif langfristig besser kalkuliert ist und keine gesundheitlichen Hürden bestehen.

- Unisextarife bieten einheitliche Beiträge für Männer und Frauen und sind auch oftmals günstiger als die älteren Versicherungstarife.

- Eine professionelle Tarifoptimierung durch einen unabhängigen Berater kann Ihnen helfen, Fehler zu vermeiden und schneller an Ihr Ziel zu kommen.

- Viele Versicherer stellen sich bei einem Tarifwechsel offen und transparent auf – ein schriftlicher Antrag ist der erste Schritt.

Tarifoptimierung oder Anbieterwechsel – was ist was?

Wenn Sie Ihre PKV-Kosten in den Griff bekommen wollen, stehen Ihnen zwei Wege offen: Tarifoptimierung oder Anbieterwechsel. Beides hat Vor- und Nachteile – je nach Lebenssituation und Zielsetzung.

Die Unterschiede im Überblick

Unsere Empfehlung: Eine interne Tarifoptimierung ist in den meisten Fällen der erste sinnvolle Schritt, bevor ein Wechsel des Versicherers überhaupt in Betracht kommt.

Warum Ihnen eine Tarifoptimierung oft bares Geld spart

Viele PKV-Versicherte zahlen zu viel – schlicht, weil sie in alten, teuren Tarifen stecken, die längst überholt sind. Dabei gibt es bei fast jeder Versicherung günstigere Alternativen mit ähnlichen oder sogar besseren Leistungen.

Typische Gründe für zu hohe Beiträge:

- Keine automatische Tarifanpassung bei veränderten Lebensumständen

- Alte Tarife mit umfangreichen, aber heute nicht mehr genutzten Leistungen

- Beitragserhöhungen über Jahre hinweg – ohne Gegenwert

- Unwissen über das Recht auf einen internen Tarifwechsel

Wichtig: Auch bei gleichbleibenden Leistungen sind oft Einsparungen von 20–40 % möglich – durch bessere Kalkulation oder günstigere Selbstbeteiligungen.

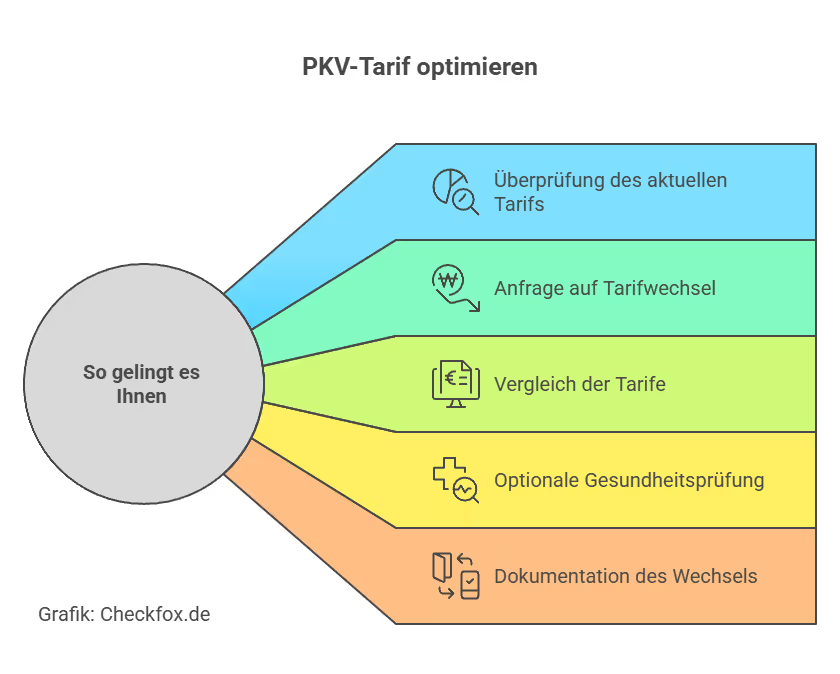

Wie läuft eine Tarifoptimierung konkret ab?

Eine sinnvolle Tarifoptimierung läuft in mehreren Schritten ab – ob mit Berater oder auf eigene Faust. Wichtig: Immer ruhig, schriftlich und Schritt für Schritt vorgehen.

Fahrplan zur erfolgreichen Tarifoptimierung

- Aktuellen Versicherungstarif prüfen: Verschaffen Sie sich einen Überblick: Was kostet Sie Ihr aktueller Tarif? Welche Leistungen nutzen Sie überhaupt?

- Anfrage auf Tarifwechsel stellen: Fordern Sie bei Ihrer Versicherung schriftlich alle in Frage kommenden alternativen Tarife an – mit und ohne Leistungsänderung. Verweisen Sie auf § 204 VVG.

- Tarife vergleichen: Prüfen Sie die Vorschläge genau: Gibt es günstigere Varianten mit ähnlichem Leistungsumfang? Sind Selbstbehalte sinnvoll?

- Optional: Gesundheitsprüfung bei Mehrleistung: Wenn Sie Leistungen verbessern möchten (z. B. Chefarztbehandlung), kann eine Gesundheitsprüfung notwendig sein – muss aber nicht.

- Wechsel dokumentieren: Sobald Sie sich für einen Tarif entscheiden, lassen Sie sich alle Details schriftlich bestätigen. Wichtig: Prüfen Sie auch das Rücktrittsrecht.

Wann ist ein Wechsel des PKV-Anbieters sinnvoll?

Ein Anbieterwechsel klingt verlockend, vor allem wenn neue Tarife mit günstigen Beiträgen und besseren Leistungen beworben werden. Doch Vorsicht: Ein solcher Schritt sollte wohlüberlegt sein. Denn im Gegensatz zur internen Tarifoptimierung gibt es hier ein paar Haken – vor allem beim Thema Gesundheitsprüfung und Altersrückstellungen.

In diesen Fällen kann sich ein Anbieterwechsel für Sie lohnen:

- Wenn der aktuelle Anbieter dauerhaft unflexibel ist oder keine sinnvollen Alternativtarife bietet

- Wenn trotz Tarifwechsel weiterhin hohe Beiträge bestehen, ohne entsprechende Leistungen

- Wenn im neuen Tarif bei besserem Preis-Leistungs-Verhältnis die Beiträge stabiler kalkuliert sind

- Wenn keine gesundheitlichen Einschränkungen vorliegen und eine neue Gesundheitsprüfung problemlos möglich ist

In diesen Fällen ist ein Wechsel nicht zu empfehlen:

- Bei bereits bestehenden Vorerkrankungen oder chronischen Beschwerden

- Wenn wichtige Altersrückstellungen verloren gehen würden

- Wenn ein interner Tarifwechsel ähnlich gute Konditionen bietet

- Wenn die Beitragserhöhungen beim neuen Anbieter schwer einzuschätzen sind

Ein Anbieterwechsel sollte immer der letzte Schritt sein – und nur dann erfolgen, wenn ein klarer Vorteil für Sie erkennbar ist und keine langfristigen Nachteile entstehen.

Was sind Altersrückstellungen – und warum sind sie so wichtig?

Altersrückstellungen sind Rücklagen, die private Krankenversicherungen bilden, um im Alter steigende Gesundheitskosten abzufedern. Denn mit zunehmendem Alter steigen die Risiken und damit auch die Behandlungskosten – die Beiträge sollen trotzdem möglichst stabil bleiben.

Diese Rückstellungen sind ein zentraler Vorteil der PKV – allerdings nur, wenn sie erhalten bleiben.

So funktionieren Altersrückstellungen:

- Ein Teil Ihrer monatlichen Beiträge wird angespart und verzinst.

- Die Rückstellungen werden genutzt, um Beitragserhöhungen im Alter abzufedern.

- Sie bauen sich über Jahre auf – vor allem in jungen Versicherungsjahren.

Was passiert bei einem Anbieterwechsel?

Beim Anbieterwechsel kann ein Großteil dieser Rückstellungen verloren gehen. Seit 2009 gilt zwar die sogenannte "übertragbare Altersrückstellung" (nach dem Basistarifprinzip), doch sie betrifft nur einen kleinen Teil – und zwar nur beim Wechsel in den Basistarif eines anderen Anbieters.

In der Praxis bedeutet das: Wer seinen Anbieter wechselt, verliert in der Regel fast alle angesparten Altersrückstellungen. Das kann sich später spürbar auf die Beitragshöhe im Rentenalter auswirken.

Unsere Empfehlung: Ein Anbieterwechsel sollte deshalb nur erfolgen, wenn der neue Tarif langfristig günstiger ist – trotz des Verlusts der Rückstellungen. In vielen Fällen ist ein interner Tarifwechsel deutlich sinnvoller.

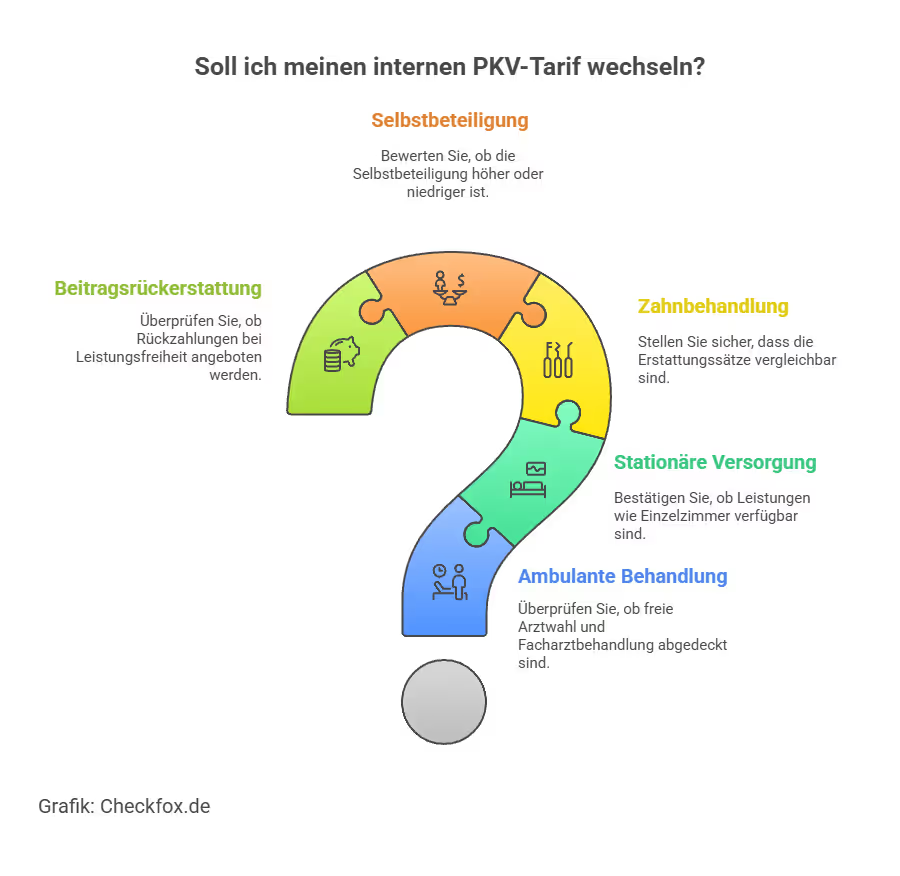

Wie wirkt sich ein Tarifwechsel auf die Leistungen aus?

Bei der Tarifoptimierung innerhalb derselben Versicherungsgesellschaft gibt es meist mehrere Varianten:

- Tarife mit identischen Leistungen,

- leicht reduzierten Leistungen

- oder auch mit zusätzlichen Bausteinen.

Wichtig ist: Sie sollten genau prüfen, was in Ihrem neuen Tarif enthalten ist – und was eventuell fehlt.

Mögliche Veränderungen bei einem internen Tarifwechsel:

- Ambulante Behandlung: Sind freie Arztwahl, Facharztbehandlung und Therapien weiterhin vollständig abgedeckt?

- Stationäre Versorgung: Gibt es weiterhin Leistungen wie Einzelzimmer oder Behandlung durch den Chefarzt?

- Zahnbehandlung und Zahnersatz: Wird ein vergleichbarer Erstattungssatz geboten?

- Selbstbeteiligung: Hat der neue Tarif eine höhere oder niedrigere Selbstbeteiligung?

- Beitragsrückerstattung: Bietet der neue Tarif auch Rückzahlungen bei Leistungsfreiheit?

Vorsicht bei Locktarifen: Manche günstigen Tarife wirken attraktiv, enthalten aber Einschränkungen bei Zahnersatz, Heilpraktiker-Leistungen oder Arzneimitteln.

Weiterführend: Was kostet eine private Krankenversicherung?

Was tun bei einer Leistungsverschlechterung?

Wird im neuen Tarif eine höhere Leistung geboten als im bisherigen, kann der Versicherer eine Gesundheitsprüfung verlangen. Umgekehrt gilt: Bei gleichwertigen oder geringeren Leistungen darf keine neue Gesundheitsprüfung erfolgen – das garantiert der § 204 VVG.

Ein sorgfältiger Leistungsvergleich ist deshalb entscheidend. Im Zweifel hilft ein spezialisierter Berater, die Tarife fachlich einzuordnen und mögliche Fallstricke zu erkennen.

Was sind Unisextarife – und was bedeutet das für Versicherte?

Seit dem 21. Dezember 2012 dürfen private Krankenversicherungen laut einem Urteil des Europäischen Gerichtshofs nur noch sogenannte Unisextarife anbieten. Das bedeutet: Männer und Frauen zahlen die gleichen Beiträge für den gleichen Versicherungsschutz. Vorher waren Beiträge geschlechtsabhängig – Frauen zahlten oft mehr wegen höherer Kosten im Krankheitsfall.

Unterschiede zwischen Unisextarifen und Bisextarifen:

- Bisextarife (vor 2013): Beitragsberechnung war abhängig vom Geschlecht. Frauen zahlten häufig mehr.

- Unisextarife (ab 2013): Einheitliche Beitragssätze für alle Geschlechter. Gilt für Neuverträge und bei Tarifwechsel.

Was bedeutet das für Tarifoptimierungen?

- Wer noch in einem alten Bisextarif versichert ist, kann meist problemlos in einen Unisextarif wechseln – das ist sogar häufig günstiger. Aber: Ein Wechsel zurück in einen alten Bisextarif ist nicht mehr möglich.

- Außerdem: Unisextarife sind in der Regel moderner kalkuliert, transparenter aufgebaut und oft besser auf veränderte Lebensphasen anpassbar. Für viele Versicherte ist der Wechsel ein echter Gewinn – finanziell wie leistungsmäßig.

Unser Tipp: Wer aktuell noch in einem alten Tarif steckt, sollte prüfen, ob ein Unisextarif mit ähnlichen Leistungen günstiger ist – das Potenzial für Einsparungen ist oft erheblich. Ein unabhängiger Tarifvergleich kann helfen, die Unterschiede klar zu erkennen.

Wie hilft eine professionelle Beratung bei der Tarifoptimierung?

Ein Tarifwechsel in der privaten Krankenversicherung kann finanziell viel bringen – ist aber auch komplex. Es gibt zahlreiche Tarife, Klauseln und Fallstricke. Genau hier kommt professionelle Unterstützung ins Spiel.

Vorteile einer unabhängigen Beratung:

- Überblick über alle internen Tarife des Versicherers

- Einschätzung, ob Leistungseinbußen drohen

- Hilfe bei der Formulierung der Tarifwechsel-Anfrage

- Vermeidung versteckter Nachteile (z. B. bei Selbstbeteiligung oder Wartezeiten)

- Unterstützung bei der Kommunikation mit dem Versicherer

Viele spezialisierte Berater arbeiten auf Erfolgsbasis: Nur wenn Sie durch den Wechsel sparen, wird ein Honorar fällig – meist als Anteil der jährlichen Ersparnis.

Worauf Sie bei der Auswahl achten sollten:

- Der Berater sollte unabhängig vom Versicherer arbeiten.

- Keine Vorkasse oder pauschalen Beratungsgebühren ohne Ergebnis.

- Transparente Aufklärung über Rechte nach § 204 VVG.

- Nachvollziehbare Leistungsvergleiche und keine „Lockangebote“.

- Gute Bewertungen oder Empfehlungen aus vertrauenswürdiger Quelle.

Ein guter Tarifoptimierer geht systematisch vor, prüft auch die langfristige Beitragsentwicklung und achtet darauf, dass Sie im Alter nicht unnötig belastet werden.

Vergleich: Welche PKV-Versicherer bieten gute Wechseloptionen?

Einige Gesellschaften zeigen sich deutlich kundenfreundlicher als andere, wenn es um interne Tarifwechsel oder Beitragsentlastung im Alter geht. Die nachfolgende Tabelle gibt Ihnen einen kompakten Überblick.

Unser Tipp: Eine transparente Tarifwechselauskunft nach § 204 VVG sollte immer schriftlich beim Versicherer angefordert werden. Wer unsicher ist, kann auf spezialisierte Dienstleister zurückgreifen oder den Checkfox PKV-Vergleich nutzen.

Fazit: Wenn die PKV zu teuer wird – lohnt sich ein genauer Blick

Wer das Gefühl hat, die private Krankenversicherung wird zu teuer, kann mit durchdachten Schritten schnell zu einer finanziell tragbaren Lösung kommen. Ein gezielter Tarifwechsel innerhalb der PKV – etwa in einen Basistarif – kann die Beiträge deutlich senken, ohne den Versicherungsschutz komplett verlieren.

Auch Beitragsentlastungstarife bieten starke Ersparnisse im Alter. Und wenn Ihr Einkommen nicht mehr reicht, bleibt ein Wechsel in die GKV unter bestimmten Bedingungen möglich. Wichtig ist: Jetzt handeln, bevor die Beiträge unkontrolliert steigen.

Lassen Sie Ihren PKV-Tarif jetzt kostenlos und unverbindlich prüfen – gemeinsam finden wir den optimalen Weg, damit Sie weiterhin zuverlässig und günstig versichert bleiben. Mit der Hilfe unserer unabhängigen Expertenberatung können Sie zeitnah und ohne Stress eine fundierte Entscheidung treffen.

[CTA]

Häufig gestellte Fragen

Muss mein Versicherer mir einen günstigeren Tarif anbieten?

Ja. Laut § 204 VVG muss der Versicherer auf Anfrage alle alternativen Tarife mit gleichartigem Versicherungsschutz offenlegen.

Kann ich meinen Tarif wechseln, ohne die Gesellschaft zu verlassen?

Ja. Das ist ein interner Tarifwechsel. Dabei bleiben Altersrückstellungen erhalten und meist ist keine neue Gesundheitsprüfung nötig.

Was kostet eine Tarifoptimierung durch einen Berater?

Viele Berater arbeiten auf Erfolgsbasis. Nur wenn Sie sparen, zahlen Sie – meist einen prozentualen Anteil der Jahresersparnis.

Gehen Altersrückstellungen beim Tarifwechsel verloren?

Nein, beim internen Wechsel innerhalb desselben Anbieters bleiben sie vollständig erhalten.

Wann ist ein Anbieterwechsel sinnvoll?

Nur wenn keine sinnvolle interne Lösung möglich ist, der neue Tarif deutliche Vorteile bringt und keine gesundheitlichen Risiken bestehen.

Was ist ein Unisextarif?

Ein Tarif, bei dem Männer und Frauen den gleichen Beitrag zahlen – gesetzlich vorgeschrieben seit 2013. Ältere Bisextarife dürfen nicht mehr neu abgeschlossen werden.

Kann ich nach einem Anbieterwechsel zurückwechseln?

Nein. Ein Rückwechsel ist nicht vorgesehen. Daher sollte die Entscheidung gut überlegt sein.