Wussten Sie, dass Ihre Krankenkasse im Krankenhaus nicht alles bezahlt – auch wenn Sie gesetzlich versichert sind? Das Krankenhausentgeltgesetz (KHEntgG) regelt exakt, welche Kosten übernommen werden – und was die Patienten als sogenannte Wahlleistungen selbst tragen müssen.

In diesem Ratgeber zeigen wir Ihnen, wie das Gesetz funktioniert, welche Leistungen Sie zuzahlen müssen und wann sich eine Krankenhauszusatzversicherung für Sie lohnt.

Das Wichtigste in Kürze

- Das KHEntgG regelt die Vergütung stationärer Krankenhausleistungen in Deutschland.

- Gesetzlich Versicherte erhalten nur die medizinisch notwendige Regelversorgung.

- Leistungen wie die Chefarztbehandlung oder das Einbettzimmer gelten als Wahlleistungen.

- Wahlleistungen müssen laut § 17 KHEntgG schriftlich vereinbart und privat gezahlt werden.

- Eine Krankenhauszusatzversicherung übernimmt oft die Kosten für die Komfort- und Privatleistungen.

- Ohne eine Zusatzversicherung tragen Sie alle Wahlleistungs-Kosten selbst – teils mehrere Tausend Euro.

Was regelt das Krankenhausentgeltgesetz (KHEntgG)?

Das Krankenhausentgeltgesetz (KHEntgG) legt die Grundlagen für die Abrechnung stationärer Krankenhausleistungen fest. Es bestimmt, wie die Kostenerstattung zwischen Krankenhäusern und gesetzlichen Krankenkassen funktioniert – insbesondere auf Basis der sogenannten Fallpauschalen (DRGs). Die Regelungen gelten für alle zugelassenen Krankenhäuser in Deutschland.

Wichtige Inhalte sind unter anderem:

- der Anspruch auf eine medizinisch notwendige Versorgung (§ 1 KHEntgG)

- das DRG-Vergütungssystem (§ 7 und § 17b KHG)

- die Regeln zur Vereinbarung von Wahlleistungen (§ 17 KHEntgG)

Das Gesetz stellt sicher, dass die Krankenhäuser wirtschaftlich arbeiten, gleichzeitig aber keine medizinisch notwendige Versorgung verweigert wird. Für alles darüber hinaus – zum Beispiel ein Einzelzimmer – müssen Patienten selbst aufkommen.

Weiterführend: Wahlleistungen im Krankenhaus laut § 17 KHEntgG - Was steht Ihnen rechtlich zu?

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Welche Leistungen zahlt die Kasse – und welche nicht?

Die gesetzliche Krankenversicherung (GKV) übernimmt ausschließlich die medizinisch notwendige stationäre Versorgung in Deutschland. Dazu zählen die Unterbringung in einem Mehrbettzimmer, die Behandlung durch die diensthabenden Ärzte, die Diagnostik und die Therapie nach einer ärztlichen Indikation und die Verpflegung nach dem geltenden Krankenhausstandard.

Nicht übernommen werden:

- Ein- oder Zweibettzimmer

- Behandlung durch den Chefarzt oder ein bestimmtes Ärzteteam

- besondere Komfortleistungen (TV, Internet, Speisekarte oder ähnliche Leistungen)

Diese sogenannten Wahlleistungen müssen vor dem Behandlungsbeginn von Ihnen schriftlich vereinbart werden und sind von Ihnen selbst zu bezahlen, wenn keine Zusatzversicherung greift bzw. Sie keine abgeschlossen haben. Mehr zu der gesetzlichen Leistungspflicht im Krankenhaus bietet Ihnen die Verbraucherzentrale.

Weiterführend: Wahlleistungen im Krankenhaus laut § 17 KHEntgG - Was steht Ihnen rechtlich zu?

Zusatzversicherung als Absicherung – sinnvoll oder überflüssig?

Für viele gesetzlich Versicherte ist das KHEntgG ein Kostenrisiko, das erst im Ernstfall auffällt: Dann nämlich, wenn man sich im Krankenhaus mehr Komfort oder bessere medizinische Betreuung wünscht – und selbst zahlen muss.

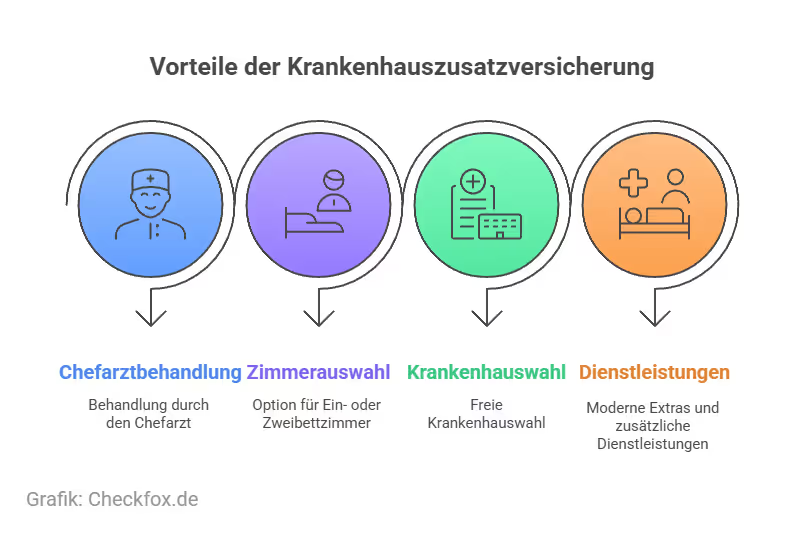

Eine Krankenhauszusatzversicherung deckt genau diese Lücke ab. Je nach gewähltem Tarif übernimmt die Versicherung unter anderem das Ein- oder Zweibettzimmer, eine Behandlung durch den Chefarzt oder einen Wahlarzt, die Kostenübernahme für Begleitpersonen bei Kindern (Rooming-in) sowie die erweiterten Verpflegungs- und Komfortleistungen.

Weiterführend: Unterschiede zwischen Zwei- und Einbettzimmer – Was zahlt die Kasse?

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Weiterführend: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

Weiterführend: Welche Leistungen sind wirklich wichtig bei der Krankenhauszusatzversicherung?

Für wen lohnt sich eine Zusatzversicherung?

Mit einer Krankenhauszusatzversicherung sichern Sie sich ab

Das KHEntgG kann für viele gesetzlich Krankenversicherte schnell zu einem großen Kostenrisiko werden. Leider fällt dieses Risiko oftmals erst auf, wenn es bereits zu spät ist: Wenn die Patienten im Krankenhaus für eine bessere medizinische Betreuung oder für mehr Komfort selber zahlen müssen. Die Wahlleistungen werden von der GKV nämlich nicht übernommen.

Unser Rat

Wenn Sie im Krankenhaus nicht nur die Grundversorgung möchten, sondern auf Komfort und Wahlfreiheit einen großen Wert legen, fahren Sie mit einer guten Krankenhauszusatzversicherung besser – sowohl finanziell als auch organisatorisch. Am besten Sie nehmen sich direkt etwas Zeit für einen unabhängigen Vergleich, denn mit diesem finden Sie den individuell besten Tarif.

[CTA]

Häufig gestellte Fragen

Gilt das KHEntgG nur für gesetzlich Versicherte?

Nein. Es regelt die Abrechnung stationärer Leistungen für alle Krankenhäuser – unabhängig vom Versicherungsstatus. Die GKV ist jedoch direkt betroffen, da sie nach DRG-System abrechnet.

Was passiert, wenn ich keine Wahlleistungen vereinbare?

Dann erhalten Sie die normale Regelversorgung: Mehrbettzimmer, diensthabende Ärzte, Standardverpflegung.

Muss ich Wahlleistungen immer vorab schriftlich vereinbaren?

Ja. Nur dann dürfen Krankenhäuser gesondert abrechnen – das regelt § 17 KHEntgG eindeutig.

Kann ich Wahlleistungen rückwirkend zustimmen?

Nein, das ist rechtlich unzulässig. Eine rückwirkende Vereinbarung ist unwirksam und anfechtbar.

Übernimmt meine Krankenkasse Einbettzimmer oder Chefarzt?

Nur wenn Sie privat versichert sind oder eine Zusatzversicherung abgeschlossen haben. Ansonsten sind diese Leistungen selbst zu tragen.