Wussten Sie, dass gesetzlich Versicherte zwar Anspruch auf eine Krankenhausbehandlung haben – aber nicht automatisch auf ein Einzelzimmer oder die Chefarztbehandlung? Das Sozialgesetzbuch Fünftes Buch (SGB V) regelt präzise, welche Leistungen in einem Krankenhausfall übernommen werden – und wo die Patienten selbst zahlen oder zusätzlich vorsorgen müssen.

In diesem Ratgeber erklären wir Ihnen, welche Leistungen im Krankenhaus gesetzlich verpflichtend sind, was zu den sogenannten Wahlleistungen gehört und wie Sie sich mithilfe einer Krankenhauszusatzversicherung gegen unerwartete Kosten absichern können.

Das Wichtigste in Kürze

- Gesetzlich Versicherte haben einen Anspruch auf die medizinisch notwendige Krankenhausbehandlung (§ 39 SGB V).

- Standardmäßig erfolgt die Versorgung in einem Mehrbettzimmer mit ärztlicher Behandlung durch das diensthabende Klinikpersonal.

- Wahlleistungen wie das Einbettzimmer oder die Chefarztbehandlung müssen gesondert vereinbart und bezahlt werden.

- Zuzahlungen: 10 € pro Tag, maximal 28 Tage im Kalenderjahr (§ 39 Abs. 4 SGB V).

- Für Kinder ist die Mitaufnahme eines Elternteils möglich (§ 11 Abs. 2 SGB V).

- Krankenhauszusatzversicherungen decken die Kosten für Komfort- und Wahlleistungen.

Was das SGB V zur Krankenhausbehandlung vorschreibt

Gesetzlicher Anspruch auf stationäre Leistungen (§ 39 SGB V)

Laut § 39 SGB V besteht für gesetzlich Versicherte ein Anspruch auf eine stationäre Krankenhausbehandlung, sofern eine ambulante Versorgung nicht ausreicht. Die Behandlung muss „ausreichend, zweckmäßig und wirtschaftlich“ sein – so die gesetzliche Formulierung.

Dies bedeutet in der Praxis eine medizinisch notwendige Behandlung in einer zugelassenen Einrichtung, üblicherweise im Mehrbettzimmer und ohne Anspruch auf eine bestimmte Ärztin oder einen bestimmten Arzt.

Was unter „ausreichender“ Versorgung zu verstehen ist

„Ausreichend“ heißt: Die medizinische Versorgung muss den aktuellen wissenschaftlichen Standards entsprechen, aber kein Komfortniveau beinhalten, das über das medizinisch Notwendige hinausgeht.

Extras wie ein Einbettzimmer oder Wahlärzte zählen nicht zu der Regelleistung – diese müssen als Wahlleistungen nach § 17 Krankenhausentgeltgesetz (KHEntgG) separat vereinbart und selbst bezahlt werden.

Weiterführend: Wahlleistungen im Krankenhaus laut § 17 KHEntgG - Was steht Ihnen rechtlich zu?

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: Was kostet die Chefarztbehandlung im Krankenhaus?

Welche Leistungen von der Kasse übernommen werden

Regelleistungen bei Unterkunft, Behandlung und Pflege

Die gesetzliche Krankenversicherung (GKV) übernimmt sämtliche medizinisch notwendigen Leistungen, die während eines Krankenhausaufenthalts anfallen. Dazu gehören:

- die stationäre Unterbringung in einem Mehrbettzimmer

- Pflege und Verpflegung (Regelverpflegung)

- Diagnostik, Operationen und Nachsorge

- Medikamente, Materialien und Hilfsmittel zur Akutversorgung

- ärztliche Behandlung durch das zugewiesene Klinikpersonal

Diese Regelleistungen gelten für alle zugelassenen Krankenhäuser gemäß § 108 SGB V. Eine besondere Auswahl der Klinik oder der behandelnden Ärzte ist dabei jedoch nicht vorgesehen.

Zuzahlungen und ihre Grenzen

Gesetzlich Versicherte müssen gemäß § 39 Abs. 4 SGB V für einen stationären Aufenthalt eine Zuzahlung von 10 Euro pro Tag leisten – allerdings maximal 28 Tage im Kalenderjahr. Für Kinder und Jugendliche unter 18 Jahren entfällt die Zuzahlung vollständig.

Die Zuzahlung wird von der Krankenkasse direkt mit dem Krankenhaus abgerechnet, die Patienten erhalten darüber eine Rechnung.

Sonderregelungen für Kinder und Familien

Laut § 11 Abs. 2 SGB V haben Kinder einen besonderen Anspruch: Wenn ein Elternteil zur Betreuung mit aufgenommen werden muss (z. B. bei jüngeren Kindern), trägt die gesetzliche Krankenkasse auch diese Kosten – sofern die Mitaufnahme medizinisch notwendig ist.

Dies gilt auch für Begleitpersonen bei stationären Aufenthalten, etwa in Fällen psychischer Belastung oder spezieller Behandlungsbedarfe.

Weiterführend: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

Nicht gedeckte Leistungen – was Sie selbst zahlen müssen

Wahlleistungen wie Chefarzt oder Einzelzimmer

Wahlleistungen sind nicht Teil des gesetzlichen Leistungskatalogs und müssen mit dem Krankenhaus vertraglich vereinbart werden (§ 17 KHEntgG). Dazu zählen:

- Behandlung durch den Chefarzt oder eine bestimmte Fachärztin

- Unterbringung im Ein- oder Zweibettzimmer

- besondere Verpflegung (z. B. à la carte)

Die Kosten hierfür trägt der Patient immer selbst, es sei denn, eine private Krankenhauszusatzversicherung übernimmt sie.

Weiterführend: Wahlleistungen im Krankenhaus laut § 17 KHEntgG - Was steht Ihnen rechtlich zu?

Weiterführend: Wie bekomme ich als Kassenpatient ein Einzelzimmer im Krankenhaus?

Weiterführend: Unterschiede zwischen Zwei- und Einbettzimmer – Was zahlt die Kasse?

Kostenfallen durch fehlende Zusatzversicherungen

Ohne eine Krankenhauszusatzversicherung können schnell mehrere Hundert Euro pro Tag anfallen – vor allem bei längeren Aufenthalten mit Wahlleistungen.

- Ein Einzelzimmer schlägt je nach Klinik mit 100 bis 200 € pro Tag zu Buche.

- Die Chefarztbehandlung kann zusätzlich mehrere Tausend Euro kosten.

Ein Vergleich passender Tarife lohnt sich daher auf jeden Fall.

Weiterführend: Was kostet die Chefarztbehandlung im Krankenhaus?

Sonderfälle wie Reha, Transport oder Pflege nach Entlassung

Nicht immer ist klar, ob die GKV auch nach dem Krankenhausaufenthalt zahlt – zum Beispiel für Anschlussheilbehandlungen, Transporte oder häusliche Pflege. Hier kommt es auf die ärztliche Verordnung und die Genehmigung der Krankenkasse an.

Zusatzversicherungen können Ihnen dabei helfen, diese Versorgungslücken zu schließen.

Krankenhauszusatzversicherung als Ergänzung

Welche Lücken sie konkret schließt

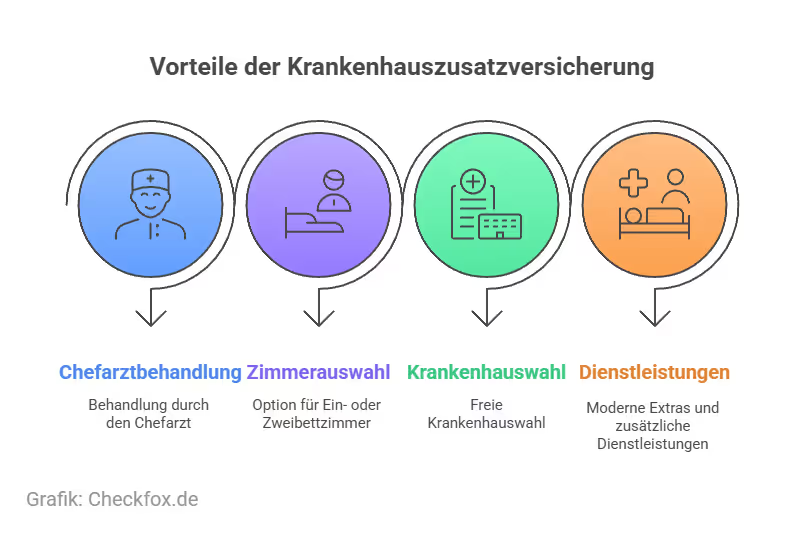

Eine Krankenhauszusatzversicherung übernimmt genau die Leistungen, die über das Maß der gesetzlichen Grundversorgung hinausgehen – also:

- Unterbringung im Ein- oder Zweibettzimmer

- Behandlung durch den Wahlarzt bzw. Chefarzt

- ggf. freie Krankenhauswahl, auch überregional oder in Privatkliniken

- verbesserte Serviceleistungen (z. B. bessere Verpflegung oder kürzere Wartezeiten)

Diese Leistungen sichern Ihnen nicht nur mehr Komfort, sondern auch eine individuellere medizinische Betreuung.

Für wen sich der Abschluss besonders lohnt

Besonders sinnvoll ist eine Krankenhauszusatzversicherung für Berufstätige, die bei einem Krankenhausaufenthalt möglichst schnell wieder fit sein möchten und für Familien, um z. B. die Mitaufnahme eines Elternteils bei einem stationär behandelten Kind abzusichern, siehe: Eltern-Kind-Zimmer im Krankenhaus: Wer zahlt – und wann?

Auch ältere Menschen, die besonderen Wert auf Ruhe und ärztliche Expertise legen sowie alle, die sich vor hohen Eigenkosten bei den Wahlleistungen im Krankenhaus schützen möchten profitieren von einer zusätzlichen Absicherung.

Unser Tipp für Sie: Gute Krankenhauszusatzversicherungen gibt es bereits ab ca. 15 € im Monat, wobei Tarife, Leistungen und Altersgrenzen stark variieren. Ein Vergleich lohnt sich immer und spart Ihnen Geld.

Unterschiede in den Tarifen – worauf achten?

Entscheidend sind folgende Punkte:

- Versicherte Wahlleistungen: Nur Einbettzimmer? Auch Chefarztbehandlung?

- Geltungsbereich: Nur in Vertragskrankenhäusern oder auch in Privatkliniken?

- Altersgrenzen und Gesundheitsprüfung

- Leistungsausschlüsse und Wartezeiten

Einen transparenten Überblick zu den Leistungsunterschieden finden Sie in unserem Ratgeberartikel: Welche Leistungen sind wirklich wichtig bei der Krankenhauszusatzversicherung?

Zusatzversicherungen sorgen für mehr Komfort und bessere medizinische Versorgung

Die gesetzliche Krankenversicherung übernimmt im Krankenhaus viele, aber nicht alle Leistungen – und vor allem nur das medizinisch Notwendige. Wer darüber hinaus Wert auf mehr Komfort oder individuelle Betreuung legt, muss meist selbst zahlen oder privat vorsorgen.

Informieren Sie sich frühzeitig, welche Leistungen garantiert sind – und wo eine Zusatzversicherung sinnvoll sein kann.

Unser Rat für Sie

Wenn Sie sich während eines Krankenhausaufenthalts nicht nur die Grundversorgung wünschen, sondern mehr Komfort und eine bessere Betreuung möchten, fahren Sie mit einer Krankenhauszusatzversicherung viel besser – sowohl finanziell als auch vom Organisatorischen her. Am besten nehmen Sie sich direkt etwas Zeit für einen unabhängigen und transparenten Vergleich, denn mit diesem finden Sie den individuell besten Versicherungstarif.

[CTA]

Häufig gestellte Fragen

Welche Krankenhausleistungen sind gesetzlich garantiert?

Gesetzlich Versicherte haben Anspruch auf alle medizinisch notwendigen Leistungen im Krankenhaus. Dazu zählen Diagnostik, Operationen, Pflege, Unterkunft im Mehrbettzimmer sowie ärztliche Versorgung durch das Klinikteam.

Muss ich Wahlleistungen immer separat bezahlen?

Ja. Wahlleistungen wie Einzelzimmer oder Chefarztbehandlung gehören nicht zur Regelversorgung und müssen per Wahlleistungsvereinbarung selbst getragen werden – außer, Sie haben eine passende Zusatzversicherung.

Wie hoch ist die gesetzliche Zuzahlung im Krankenhaus?

Die Zuzahlung beträgt 10 € pro Tag – maximal 28 Tage pro Kalenderjahr. Kinder und Jugendliche unter 18 Jahren sind davon befreit.

Wer zahlt für Begleitpersonen im Krankenhaus?

Bei medizinischer Notwendigkeit übernimmt die gesetzliche Krankenkasse die Kosten für die Mitaufnahme, etwa eines Elternteils bei Kindern (§ 11 Abs. 2 SGB V).

Was deckt eine Krankenhauszusatzversicherung ab?

Je nach Tarif: Chefarztbehandlung, Ein- oder Zweibettzimmer, freie Krankenhauswahl und mehr Komfortleistungen. Sie ergänzt die gesetzliche Versorgung.