Wussten Sie, das eine Ablehnung durch einen privaten Krankenversicherer kein Urteil über Ihre Person – sondern das Ergebnis einer versicherungsmathematischen Wahrscheinlichkeitsrechnung ist? Und sie ist in den meisten Fällen kein Endpunkt, sondern ein Startpunkt für die richtige Strategie. Wer die nächsten Schritte kennt und in der richtigen Reihenfolge geht, findet in diesem Jahr in der überwiegenden Mehrheit der Fälle eine adäquate Lösung für die stationäre Absicherung.

Dieser Ratgeber erklärt Ihnen die 6-Schritte-Handlungskette nach einer Ablehnung – von der Daten-Transparenz über die anonyme Risikovoranfrage bis zum PKV-Ombudsmann.

Das Wichtigste in Kürze

- Keine voreiligen Neuanträge: Jede offizielle Ablehnung muss künftig bei anderen Versicherern angegeben werden – der „Domino-Effekt" kann den gesamten Markt sperren.

- HIS-Selbstauskunft: Die Besurance HIS GmbH (seit Oktober 2025 Betreiber der Versicherungs-Wagnisdatei) bietet eine kostenlose jährliche Selbstauskunft – Art. 15 DSGVO gibt Ihnen das Recht darauf.

- Anonyme Risikovoranfrage: Der einzige Weg, den Markt zu sondieren, ohne HIS-Einträge zu riskieren. Spezialisierte Versicherungsmakler können Ihr Risikoprofil anonym bei 10–20 Versicherern gleichzeitig prüfen lassen.

- Tarife ohne Gesundheitsfragen (DKV, AXA, VRK): Garantierte Annahme – aber nur Zimmerleistungen; Chefarzt fast immer ausgeschlossen; Moratoriumsklausel 24 Monate.

- GKV-Kooperationen (TK/Envivas): Standardisierte Annahmepolitik; Wechselrecht bis 49 Jahre ohne neue Gesundheitsprüfung.

- PKV-Ombudsmann: Kostenloses Schlichtungsverfahren; Versicherer sind an Entscheidungen in gewissem Umfang gebunden; Verfahren dauert meist 6–12 Wochen.

Warum Ablehnungen passieren: Die Risikobewertung erklärt

Versicherer prüfen beim Antrag systematisch, mit welcher Wahrscheinlichkeit ein Antragsteller stationäre Leistungen in Anspruch nehmen wird. Wer diesen Prozess versteht, versteht auch, wie man ihn navigiert.

Der BMI-Mechanismus:

- Die meisten Versicherer akzeptieren in der Regel BMI bis 30 ohne Zuschläge.

- Ab BMI 35 werden Zuschläge von 20–50 % fällig.

- BMI über 40 ist meist ein K.-o.-Kriterium.

Unser Tipp: Fordern Sie das genaue Ablehnungsschreiben an und prüfen Sie dort, ob formale oder medizinische Gründe ausschlaggebend waren. So lassen sich gezielte Alternativen entwickeln.

Die unsichtbare Barriere: Das Hinweis- und Informationssystem (HIS)

Das HIS ist die Wagnisdatei der deutschen Versicherungswirtschaft. Seit dem Betreiberwechsel zur Besurance HIS GmbH am 1. Oktober 2025 erfolgt die Datenspeicherung unter verschärften datenschutzrechtlichen Anforderungen.

Was im HIS gespeichert wird:

- Erschwerte Risiken: Ablehnungen aufgrund schwerer Vorerkrankungen

- Atypische Schadenhäufigkeit (Verdacht auf Missbrauch)

- Bewusste Falschangaben im Antragsprozess

Das kritische Problem:

Ein offiziell abgelehnter Antrag wird im HIS vermerkt. Alle folgenden Anträge bei anderen Versicherern müssen diese Ablehnung angeben. Wer also ohne Strategie bei fünf Versicherern gleichzeitig formal antritt und fünf Ablehnungen kassiert, hat sich möglicherweise für den gesamten privaten Markt gesperrt.

Ihre Datenschutzrechte: 3 Hebel gegen fehlerhafte HIS-Einträge

Wie Sie Art. 15 DSGVO beim Versicherer einsetzen:

- Der Versicherer muss herausgeben: alle gespeicherten Stammdaten, interne Sachbearbeiter-Notizen und Telefonvermerke, die Tatsachengrundlage der Risikobewertung und historische Beitragsanpassungsdaten.

- Frist: spätestens 1 Monat.

- Bei Verweigerung: Datenschutzbehörde einschalten oder immateriellen Schadensersatz nach Art. 82 DSGVO geltend machen.

Die anonyme Risikovoranfrage: Der wichtigste taktische Schritt

Die anonyme Risikovoranfrage ist das effektivste Instrument, um den Markt zu sondieren, ohne HIS-Einträge zu riskieren.

Der Domino-Effekt erklärt:

- „Wurden Anträge auf Versicherungsschutz bereits abgelehnt oder mit Erschwerung angenommen?" – diese Frage stellen praktisch alle Versicherer im Antrag.

- Wer sie mit Ja beantworten muss, hat erheblich schlechtere Chancen auf Normalannahme.

- Die anonyme Voranfrage eliminiert dieses Risiko vollständig.

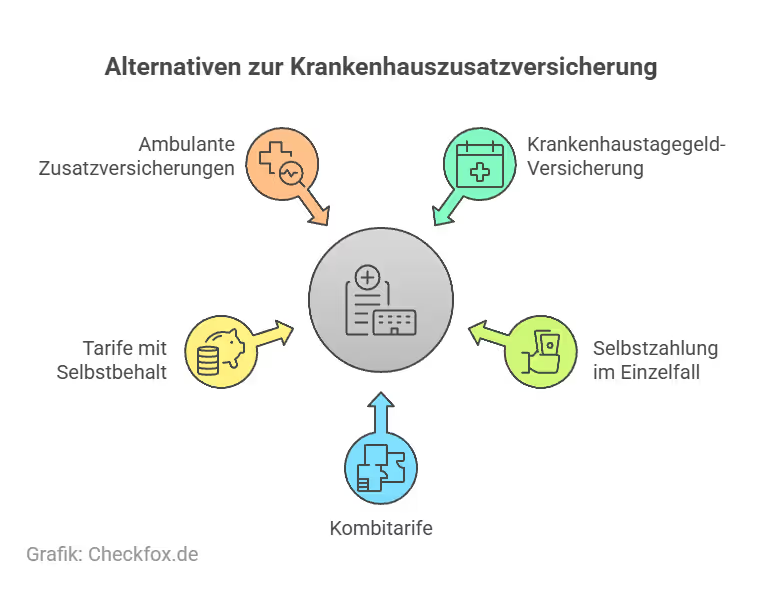

Alternativen bei Unversicherbarkeit in Normaltarifen

Wenn auch anonyme Voranfragen keine akzeptablen Konditionen ergeben, gibt es 2026 drei Rückfallebenen:

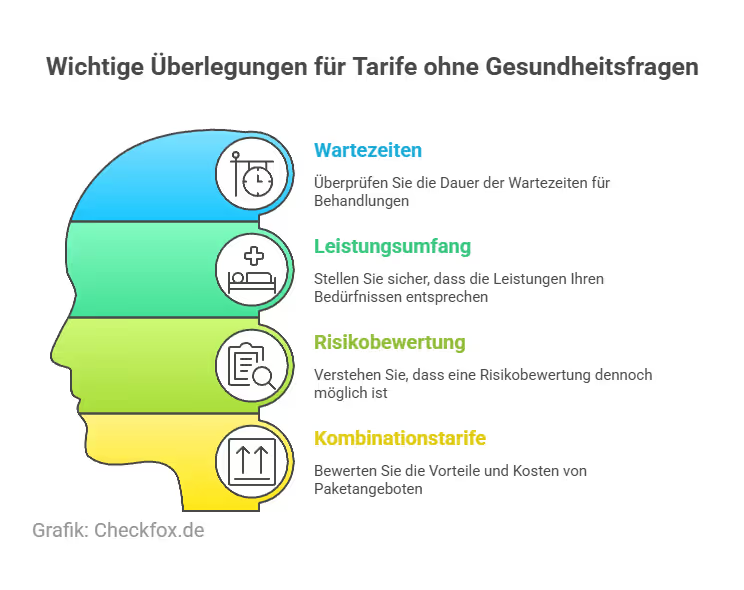

Niveau 1: Tarife ohne Gesundheitsfragen

Kritische Einschränkung: In Tarifen ohne Gesundheitsfragen ist eine Chefarztbehandlung fast immer ausgeschlossen. Der Hauptnutzen liegt in der Zimmer-Aufwertung und der Zuzahlungsübernahme.

Weiterführend: Krankenhauszusatzversicherungen ohne Gesundheitsfragen im Vergleich

Weiterführend: Chefarztbehandlung als Kassenpatient – so geht’s

Niveau 2: Tarife mit vereinfachten Gesundheitsfragen

Ein Mittelweg: Nur 2–3 einfache Fragen (z.B. nur nach HIV oder aktiver Krebserkrankung).

- Barmenia Mehr Komfort: Oft nur Fragen nach HIV oder aktiver Krebserkrankung

- Nürnberger SG-Serie: Reduzierte Prüfung; 2-Bett-Zimmer als Standard

- Sonderaktionen: HDI, Allianz gelegentlich für Ärzte, Ingenieure, Studenten mit stark vereinfachten Fragen

Niveau 3: Unfalltarife als Teillösung

Wenn stationäre Absicherung für Erkrankungen unmöglich ist (metastasierende Krebserkrankung, aktive MS), bleibt die unfallbedingte Absicherung:

- Beispiel: Signal Iduna KlinikUNFALLpur

- Leistung: Voller Privatpatienten-Status (Einbettzimmer, Chefarzt) – aber nur bei unfallbedingten Krankenhausaufenthalten

- Vorteil: Keine Wartezeit, keine Gesundheitsfragen, günstige Beiträge

- Einschränkung: Kein Schutz bei Erkrankungen; reine Unfallabsicherung

Weiterführend: 1-Bett-Zimmer Versicherung ohne Chefarzt – gibt es das?

Weiterführend: Krankenhauszusatzversicherung bei bestehender Krankheit – was ist möglich?

GKV-Kooperationen als Alternative

Strategischer Vorteil des Envivas-Modells:

Wer in jungen Jahren als TK-Mitglied einen Basistarif abschließt, kann bis zum 49. Lebensjahr ohne neue Gesundheitsprüfung in höhere Tarife wechseln – das „Einfrieren des Gesundheitszustands" über Jahrzehnte.

Rechtliche Optionen: PKV-Ombudsmann und Versicherungsrecht

PKV-Ombudsmann

Starke rechtliche Grundlage nach BGH-Rechtsprechung

Der BGH (Az. VI ZR 576/19) und der EuGH haben den Auskunftsanspruch 2025/2026 massiv gestärkt: Versicherer müssen nicht nur Stammdaten herausgeben, sondern auch interne Gesprächsnotizen, Telefonvermerke des Sachbearbeiters und die vollständige Tatsachengrundlage der Risikobewertung.

Widerspruch einlegen – wann lohnt es sich?

Auch wenn private Anbieter grundsätzlich nicht zur Aufnahme verpflichtet sind, lohnt sich ein Widerspruch in bestimmten Fällen – insbesondere bei:

- Nachweislich falscher Risikobewertung

- Versäumter Einholung medizinischer Gutachten

- Fehlerhafter Kommunikation durch den Versicherer

Wichtig: Ein Widerspruch ist kein Rechtsanspruch auf eine Aufnahme – aber er kann die Entscheidung unter Umständen beeinflussen, vor allem wenn ein unabhängiger Makler vermittelt oder der Ombudsmann eingeschaltet wird.

Weitere Infos und Hilfe bietet z. B. der PKV-Ombudsmann, der kostenfrei und unabhängig zwischen Verbraucher und Versicherer vermittelt.

Die vollständige 6-Schritte-Handlungskette nach einer Ablehnung

Eine Ablehnung muss nicht das letzte Wort sein. Viele Versicherte verbessern ihre Chancen durch gezielte Vorbereitung:

- Gesundheitszustand dokumentieren: Zeigen Sie, dass sich Ihre gesundheitliche Situation stabilisiert hat – mit Attesten oder aktuellen Befunden.

- Anträge strategisch stellen: Lassen Sie sich von einem erfahrenen Makler begleiten. Er kennt die Anbieter mit kulanter Annahmepolitik.

- Zeitfaktor nutzen: Zwischen Antrag und Neuversuch sollten mindestens 6 bis 12 Monate liegen – insbesondere nach akuten Erkrankungen oder Klinikaufenthalten.

- Gesundheitsfragen ehrlich beantworten: Falschangaben führen im Leistungsfall zu einer Leistungsverweigerung oder Vertragskündigung.

Unser Tipp für Sie: Manche Versicherer bieten auch Tarife mit sogenanntem “Kontrahierungszwang light” an – hier wird nicht komplett abgelehnt, sondern mit Risikozuschlägen gearbeitet.

Häufige Fehler nach einer Ablehnung

Eine Absage ist ärgerlich – aber kein Grund zur Resignation. Wichtig ist jetzt ein kühler Kopf und strukturiertes Vorgehen. Prüfen Sie zunächst genau:

- Wurde der Antrag formal korrekt gestellt?

- Gab es unvollständige oder widersprüchliche Angaben?

- Lässt sich der Ablehnungsgrund nachvollziehen?

Falls noch Unklarheiten bestehen, haben Sie mehrere Optionen:

- Das Gespräch mit dem Versicherer suchen und um eine transparente Erläuterung bitten

- Eine unabhängige Beratung durch einen spezialisierten Versicherungsmakler einholen

- Eine Zweitmeinung bei einem anderen Anbieter einholen – jeder Versicherer bewertet die Gesundheitsrisiken unterschiedlich

Wer gut vorbereitet ist, kann bei einem neuen Antrag gezielt Gesundheitsfragen korrekt beantworten und kritische Angaben besser einordnen.

Gesundheitszustand stabilisiert? So gelingt der neue Antrag

Wenn sich Ihre gesundheitliche Lage verbessert hat, steigen auch Ihre Chancen auf eine erfolgreiche Neuaufnahme. Diese Maßnahmen helfen Ihnen dabei:

- Gespräch mit dem Hausarzt: Lassen Sie sich eine medizinische Einschätzung oder eine formlose Bescheinigung zur aktuellen Belastbarkeit ausstellen.

- Chronische Erkrankungen kontrollieren: Bei gut eingestellten Vorerkrankungen (z. B. Diabetes, Hypertonie) kann die Risikoeinschätzung deutlich positiver ausfallen.

- Wartefristen einplanen: Auch wenn der Versicherungsschutz noch nicht sofort greift, sichern Sie sich so langfristig bessere Bedingungen.

Es empfiehlt sich, neue Anträge gezielt zu steuern – und nicht „blind“ mehrere Anfragen zu starten. Denn jede Ablehnung wird dokumentiert und kann Ihnen künftige Anträge erschweren.

Fazit: Eine Ablehnung ist kein dauerhafter Ausschluss

Die aktuelle Marktsituation zeigt: Durch die Kombination aus datenschutzrechtlicher Transparenz (DSGVO), taktischer Anonymisierung im Antragsprozess und der Nutzung spezialisierter Nischenprodukte lässt sich in den meisten Fällen eine adäquate Lösung für die stationäre Absicherung finden.

Der entscheidende Unterschied zwischen Erfolg und Misserfolg liegt oft nicht in der Schwere der Erkrankung, sondern im Vorgehen: Wer die richtige Reihenfolge kennt, verhindert den Domino-Effekt und öffnet Türen, die voreilige Direktanträge dauerhaft schließen würden.

Ihre nächsten Schritte:

- Wenn Sie gezielt vorgehen, Tarife vergleichen und professionelle Unterstützung (unsere Experten beraten Sie gerne) nutzen, erhöhen Sie Ihre Chancen erheblich.

- Besonders wichtig: Nicht unter Druck vorschnell auf ungeeignete oder überteuerte Angebote eingehen.

- Nutzen Sie stattdessen den Markt zu Ihrem Vorteil – es gibt mehr Spielraum als viele denken.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen zugelassenen Versicherungsberater oder Rechtsanwalt.

[CTA]

Häufig gestellte Fragen

Was soll ich tun, wenn meine Krankenhauszusatzversicherung abgelehnt wurde?

Als erstes: Keine weiteren formalen Anträge stellen. Dokumentieren Sie die Ablehnung, beantragen Sie Ihre Selbstauskunft beim HIS (Besurance HIS GmbH, Art. 15 DSGVO) und beim Versicherer, und beauftragen Sie einen spezialisierten PKV-Makler mit einer anonymen Risikovoranfrage. Erst nach einem positiven Votum sollten Sie einen offiziellen Antrag stellen.

Muss der Versicherer eine Ablehnung begründen?

Nein, verpflichtet ist er dazu nicht. Es lohnt sich aber, aktiv nachzufragen – oft gibt es zumindest Hinweise, warum der Antrag nicht angenommen wurde.

Was ist der Domino-Effekt bei Ablehnungen?

Jede offizielle Ablehnung muss in allen weiteren Anträgen bei anderen Versicherern angegeben werden und kann im HIS gespeichert werden. Wer ohne Strategie bei mehreren Anbietern formal antritt und mehrfach abgelehnt wird, hat sich möglicherweise den gesamten privaten Markt gesperrt. Die anonyme Risikovoranfrage verhindert diesen Effekt.

Kann ich Widerspruch gegen die Ablehnung einlegen?

Ein formeller Widerspruch ist selten erfolgversprechend. Stattdessen: Prüfen Sie Ihre Angaben auf Fehler oder Missverständnisse und starten Sie einen neuen, überarbeiteten Antrag – ggf. bei einem anderen Anbieter.

Was ist das HIS und wie kann ich meine Daten dort prüfen?

Das HIS (Hinweis- und Informationssystem) ist die zentrale Wagnisdatei der deutschen Versicherungswirtschaft, betrieben seit Oktober 2025 von der Besurance HIS GmbH. Jeder Bürger hat nach Art. 15 DSGVO das Recht auf eine kostenlose jährliche Selbstauskunft. Fehlerhafte Einträge können nach Art. 16/17 DSGVO korrigiert oder gelöscht werden.

Wie gehe ich mit Vorerkrankungen um?

Seien Sie ehrlich bei den Gesundheitsfragen. Wenn Sie z. B. bereits in den letzten Jahren in psychologischer Behandlung waren oder eine chronische Erkrankung haben, kann das zum Ausschluss führen. Es gibt aber auch Tarife mit weniger strengen Kriterien.

Gibt es Krankenhauszusatzversicherungen ohne Gesundheitsprüfung?

Ja – DKV (UZ1, UZ2), AXA (Krankenhaus EASY) und VRK (GKV Basic) bieten garantierte Annahme. Der entscheidende Nachteil: Chefarztbehandlung ist fast immer ausgeschlossen; nur Zimmerleistungen; Moratoriumsklausel von 24 Monaten (bestehende Erkrankungen, die stationär angeraten waren, sind ausgeschlossen). Diese Tarife sind eine Übergangslösung, kein vollwertiger Ersatz.

Was ist die anonyme Risikovoranfrage und wer kann sie durchführen?

Ein spezialisierter Versicherungsmakler anonymisiert Ihr Risikoprofil (geschwärzter Name und Adresse, nur Alter, Diagnosen und Beruf) und streut die Anfrage bei 10–20 Versicherern. Diese geben unverbindliche Voten zurück. Nur bei positivem Ergebnis wird ein offizieller Antrag gestellt. Kein HIS-Eintrag, kein Domino-Effekt.

Kann der PKV-Ombudsmann helfen, wenn ich zu Unrecht abgelehnt wurde?

Ja – wenn Sie zuvor erfolglos versucht haben, den Streit direkt mit der Versicherung zu klären, können Sie kostenlos das Schlichtungsverfahren beim PKV-Ombudsmann einleiten. Der Versicherer ist an die Entscheidung in gewissem Umfang gebunden; Sie als Verbraucher können danach dennoch vor Gericht ziehen.

Sollte ich sofort einen neuen Antrag stellen?

Warten Sie lieber ein paar Monate, wenn eine akute Erkrankung vorliegt oder kürzlich eine Behandlung abgeschlossen wurde. Ein stabiler Gesundheitszustand verbessert die Chancen erheblich.

Was tun, wenn mehrere Anbieter ablehnen?

Dann lohnt sich die Beratung bei einem unabhängigen Versicherungsmakler. Der kennt Tarife mit weniger strengen Aufnahmebedingungen oder Alternativen wie spezielle Gruppenverträge.

Kann ich durch Reduktion der Leistungen leichter aufgenommen werden?

Ja, Tarife ohne Chefarztbehandlung oder nur mit Zweibettzimmern werden oft eher akzeptiert. Später kann ggf. zu besseren Leistungen aufgestockt werden – je nach Anbieter.

Welche Unterlagen helfen bei einer erneuten Prüfung?

Aktuelle Arztberichte, Entlassbriefe und Befunde, die den stabilen Gesundheitszustand dokumentieren, erhöhen die Annahmewahrscheinlichkeit. Tipp: Vor dem Antrag ärztliche Einschätzungen einholen.

Was sind Alternativen zur Krankenhauszusatzversicherung?

Private Zusatzversicherungen für ambulante Behandlungen, Zahn oder Pflege bieten ebenfalls finanzielle Absicherung. Manche Arbeitgeber bieten zudem Gruppenverträge oder betriebliche Krankenversicherungen an.