In wenigen Schritten zur besten Versicherung

Wussten Sie, dass eine Bestattung in Deutschland heute oft mehr kostet als ein gebrauchter Kleinwagen? Mit durchschnittlichen Ausgaben zwischen 7.500 € und 13.500 € kann der letzte Abschied schnell zur echten finanziellen Belastung werden – vor allem dann, wenn keine Vorsorge getroffen wurde.

Gerade im Ruhestand stellt sich für viele die Frage: Wie kann ich meine Familie entlasten – ohne große Rücklagen und ohne komplizierte Versicherungen? Nachfolgend zeigen wir Ihnen, wie eine Sterbegeldversicherung speziell für Rentner oder Senioren genau hier ansetzt: Welche Tarife sich lohnen, worauf Sie beim Abschluss achten sollten und wie Sie auch im höheren Alter noch sinnvoll vorsorgen können – klar, verständlich und ohne Fachchinesisch.

Jetzt angebote anfordern

Jetzt angebote anfordernWichtigste Erkenntnisse

- Bestattungskosten sind kein Kleingeld: Je nach Region und Wünschen kostet eine Beerdigung heute im Schnitt zwischen 7.500 € und 13.500 € – in vielen Fällen auch deutlich mehr.

- Keine Hilfe vom Staat mehr: Seit der Abschaffung des gesetzlichen Sterbegelds im Jahr 2004 müssen Angehörige alle Kosten selbst tragen, wenn keine private Vorsorge vorhanden ist.

- Individueller Schutz – mit oder ohne Gesundheitsprüfung: Je nach Tarif starten Sie sofort oder nach einer Wartezeit – auch ohne Gesundheitsfragen. Einige Anbieter bieten Beitragsfreiheit ab 85 Jahren.

- Die Versicherungssumme sollte realistisch sein: Eine gute Absicherung liegt zwischen 6.000 € und 12.000 € – abhängig von Ihren persönlichen Wünschen und den örtlichen Gegebenheiten.

- Alternativen? Nur bedingt geeignet: Risikolebensversicherungen oder Vorsorgeverträge bieten im hohen Alter oft nicht die gleiche Flexibilität oder Zugänglichkeit wie eine Sterbegeldversicherung.

- Tarifwahl mit Augenmaß: Achten Sie auf Punkte wie: Wartezeit, Eintrittsalter, Beitragsdauer und Bezugsberechtigung. Diese Feinheiten entscheiden über die echte Alltagstauglichkeit des Vertrags.

- Vergleichen lohnt sich: Ein interaktiver Vergleich hilft Ihnen, den passenden Tarif zu finden – abgestimmt auf Ihre Lebensphase, Ihren Gesundheitszustand und Ihre Wünsche.

Warum eine Sterbegeldversicherung für Rentner heute wichtiger ist denn je

Seit der Abschaffung des gesetzlichen Sterbegeldes im Jahr 2004 müssen Angehörige die kompletten Bestattungskosten selbst tragen. Für viele Menschen im Ruhestand bedeutet das: Vorsorge ist heute keine Option mehr – sondern ein Muss.

Laut aktuellen Statistiken von Statista liegen die durchschnittlichen Kosten für eine Bestattung in Deutschland zwischen 12.000 € und 13.000 €. Je nach Region, Bestattungsart und persönlichen Wünschen kann es aber auch deutlich teurer werden.

Gerade wenn keine Ersparnisse vorhanden sind oder das Erbe nicht sofort zur Verfügung steht, kann das die Hinterbliebenen schnell überfordern. Eine Sterbegeldversicherung schafft hier Klarheit – und zahlt im Todesfall eine vorab festgelegte Summe aus, zweckgebunden für die Bestattung.

Was Sie in diesem Artikel erwartet

- Eine strukturierte Einführung ins Thema „Sterbegeldversicherung für Rentner und Senioren“

- Fachwissen verständlich erklärt – ohne Fachchinesisch

- Einen interaktiven Tarifvergleich zur schnellen Orientierung

- Rechenbeispiele, Tabellen und Entscheidungshilfen

- Wichtige Hinweise zur Auswahl der passenden Versicherungssumme und zu Vertragsdetails

Ziel dieses Artikels: Ihnen genau die Informationen an die Hand zu geben, mit denen Sie eine sichere, gut überlegte Entscheidung treffen können – für sich selbst oder für jemanden, der Ihnen am Herzen liegt.

So finden Sie die passende Sterbegeldversicherung – abgestimmt auf Ihre Bedürfnisse

Die richtige Sterbegeldversicherung für Senioren zu finden, ist eine sehr persönliche Entscheidung. Um Sie bei der Auswahl optimal zu unterstützen, bieten wir Ihnen ein Vergleichstool, das auf Ihre individuellen Wünsche und Rahmenbedingungen zugeschnitten ist.

Sterbegeldversicherungen lassen sich individuell anpassen:

Beispiel: Berechnung einer monatlichen Prämie

Wichtiger Hinweis: Der tatsächliche Beitrag variiert natürlich je nach Anbieter, Eintrittsalter und Tarifdetails.

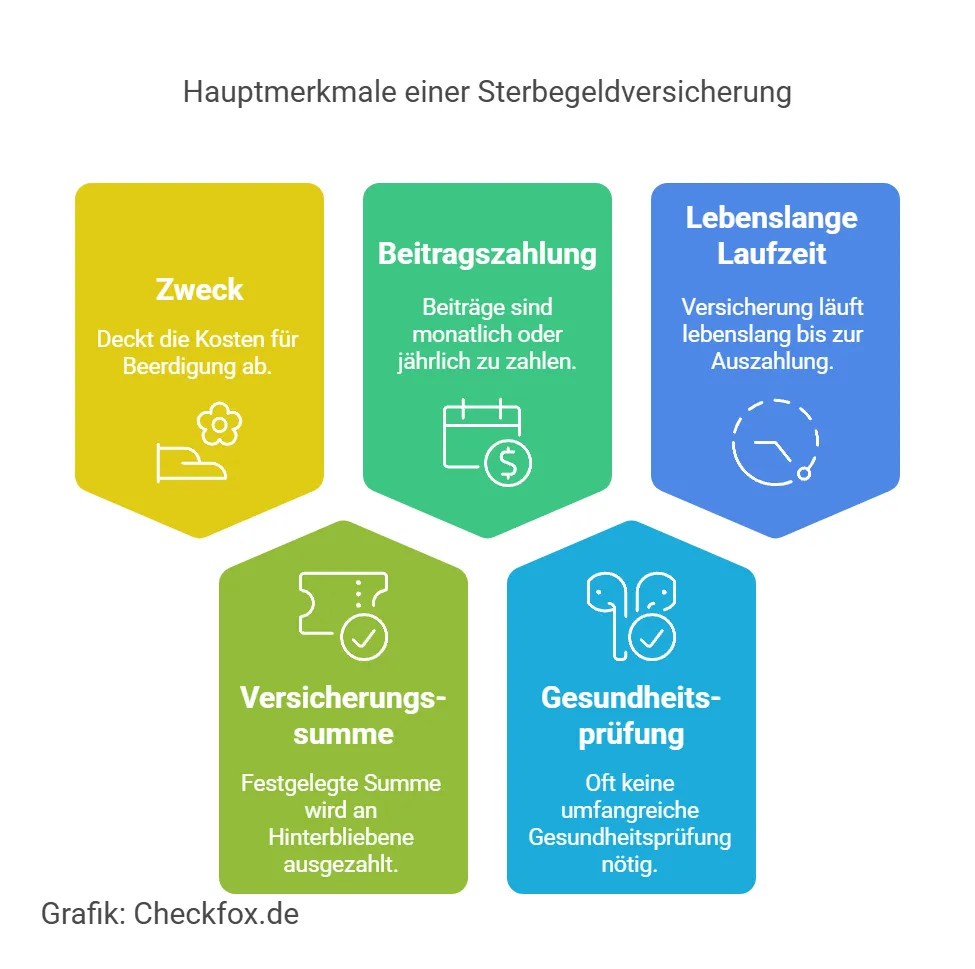

Was ist eine Sterbegeldversicherung für Rentner?

Eine Sterbegeldversicherung ist eine besondere Form der Lebensversicherung – mit einem ganz klaren Zweck: Sie soll im Todesfall die Bestattungskosten abdecken.

- Die vereinbarte Summe wird nicht vererbt, sondern direkt an eine benannte Person oder Institution (z. B. ein Bestattungsunternehmen) ausgezahlt – schnell, ohne Erbschein und oft innerhalb weniger Tage.

- Im Unterschied zur klassischen Lebens- oder Kapitallebensversicherung geht es hier nicht um Vermögensaufbau, sondern ganz konkret um finanzielle Entlastung für die Hinterbliebenen – genau dann, wenn es zählt.

Kurz gesagt: Eine Sterbegeldversicherung sorgt dafür, dass am Ende nicht die Familie zahlt – sondern der Abschied so geregelt ist, wie Sie es sich wünschen.

Typische Merkmale einer Sterbegeldversicherung für Senioren und Rentner:

Sterbegeldversicherung vs. Risikolebensversicherung

Welche Alternativen zur Sterbegeldversicherung gibt es?

Natürlich gibt es verschiedene Wege, für den eigenen Abschied finanziell vorzusorgen. Aber nicht jede Option passt wirklich zur Lebensrealität im Ruhestand. Nachfolgend zeigen wir Ihnen die gängigsten Alternativen – mit ihren Stärken und Schwächen:

Sparbuch oder Tagesgeldkonto

- Flexibel, schnell verfügbar

- Aber: Keine Zweckbindung – das Geld kann anderweitig verwendet oder verzögert freigegeben werden

Weiterführend: Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Bestattungsvorsorgevertrag beim Bestatter

- Klar geregelt, oft inklusive Organisation

- Aber: Wenig flexibel bei Umzug oder Insolvenz des Bestatters – nicht übertragbar

Kapitallebensversicherung

- Enthält Sparanteil

- Aber: Für Menschen über 60 meist zu teuer, zu langwierig und selten passgenau für Bestattungskosten

Fazit: Warum die Sterbegeldversicherung oft die beste Wahl ist

Die Sterbegeldversicherung ist die einzige Vorsorgeform, die wirklich genau auf Bestattungskosten zugeschnitten ist:

- mit festen Auszahlungen,

- schneller Abwicklung,

- und auch im Alter noch flexibel und bezahlbar abschließbar.

Kurz gesagt: Sie bekommen genau das, was Sie brauchen – nicht mehr, nicht weniger.

Warum eine Sterbegeldversicherung im Alter besonders sinnvoll ist

Früher war es selbstverständlich: Die gesetzliche Krankenkasse zahlte beim Tod eines Versicherten ein sogenanntes Sterbegeld – als Unterstützung für die Bestattungskosten. Doch diese Leistung wurde 2004 gestrichen (§ 58, 59 SGB V).

Seitdem gilt: Die kompletten Kosten müssen privat getragen werden – oft schon innerhalb weniger Tage nach dem Todesfall.

Warum sich eine Sterbegeldversicherung gerade im Alter lohnt

1. Finanzielle Sicherheit für den Todesfall

- Eine Bestattung kostet schnell zwischen 8.000 € und 15.000 €

- Die Auszahlung erfolgt meist innerhalb von 48 bis 72 Stunden

- Kein Zugriff auf Bankkonten oder Erbe notwendig

2. Klarheit für die Familie

- Eine fest benannte bezugsberechtigte Person erhält das Geld direkt

- Keine Diskussionen, kein Papierkrieg, keine Erbstreitigkeiten

3. Seelische Entlastung im Alter

- Wer früh vorsorgt, hat das gute Gefühl, alles geregelt zu haben

- Die Angehörigen können sich auf das Wesentliche konzentrieren: den Abschied

4. Schutz bei Sozialhilfeabhängigkeit

- Viele Policen gelten als zweckgebundenes Vermögen

- Das bedeutet: Kein Zugriff durch das Sozialamt, wenn rechtzeitig abgeschlossen

Beispiel aus dem Leben: Frau Meier

Frau Meier (71 Jahre alt) lebt allein. Sie möchte, dass ihre Tochter nicht finanziell belastet wird, falls sie stirbt.

Also schließt sie eine Sterbegeldversicherung über 9.000 € ab.

Nach der Wartezeit ist die volle Summe abgesichert. Im Todesfall wird das Geld direkt an die Tochter ausgezahlt:

- ohne Erbschein

- ohne langes Warten

- ohne offene Rechnungen

Fazit: Im Alter ist eine Sterbegeldversicherung kein „Nice-to-have“ – sie ist ein Akt der Fürsorge, der genau dann wirkt, wenn er gebraucht wird.

Was kostet eine Beerdigung wirklich?

Viele unterschätzen es: Eine Bestattung in Deutschland ist nicht nur emotional herausfordernd, sondern auch finanziell kein Pappenstiel.

Laut einer Statista-Erhebung (2024) liegen die durchschnittlichen Kosten für eine Beerdigung – je nach Region und Bestattungsart – zwischen 7.500 € und 13.500 €.

Und es geht auch teurer: In Städten wie München oder Hamburg überschreiten die Gesamtkosten bei aufwendigeren Zeremonien, hochwertigen Grabstellen oder zusätzlichem Blumenschmuck schnell die 15.000 €-Marke.

Zusammensetzung der typischen Bestattungskosten

Regionale Unterschiede beachten

In den ländlichen Gebieten sind anonyme oder schlichte Urnenbestattungen schon ab ca. 4.000 € realisierbar. In den städtischen Regionen, insbesondere bei Erdbestattungen mit einem Wahlgrab, steigen die Kosten jedoch deutlich an.

Wie hoch sollte die Versicherungssumme sein?

Die optimale Versicherungssumme für Ihre Sterbegeldversicherung hängt von zwei einfachen, aber entscheidenden Fragen ab:

Was kostet eine Bestattung wirklich?

Wie bereits erwähnt, liegen die durchschnittlichen Kosten in Deutschland zwischen 7.500 € und 13.500 € – je nach Region, Bestattungsart und individuellen Vorstellungen.

Was sind Ihre persönlichen Wünsche – und Ihr finanzieller Spielraum?

- Möchten Sie eine schlichte Urnenbeisetzung oder eine traditionelle Erdbestattung mit Trauerfeier?

- Soll die Grabpflege dauerhaft gesichert sein?

- Gibt es Rücklagen, oder soll die Versicherung alle Kosten abdecken?

Empfehlung:

Eine Versicherungssumme zwischen 6.000 € und 12.000 € hat sich in der Praxis als realistisch und sinnvoll erwiesen – abhängig davon, wie umfassend Sie vorsorgen möchten.

Tipp: Lieber etwas höher ansetzen – denn Blumen, Musik, Traueranzeigen und Gebühren summieren sich schneller, als man denkt.

Eine pauschale Empfehlung kann nie alle Lebensumstände abdecken. Dennoch gilt:

Fallbeispiel: Frau Seifried (70 Jahre alt)

Frau Seifried ist 70 Jahre alt und lebt allein. Sie wünscht sich eine schlichte Urnenbestattung, ohne eine große Zeremonie – aber dennoch würdig und geregelt. Bei der Planung kommt sie auf einen Richtwert von etwa 7.500 €, der die wichtigsten Kosten abdeckt:

- Kremation

- Urnengrab

- kleine Traueranzeige

- Verwaltungs- und Friedhofsgebühren

Da sie weiß, dass Grabgebühren in ihrer Region teurer ausfallen können und oft noch unvorhergesehene Zusatzkosten entstehen, entscheidet sie sich bewusst für eine Versicherungssumme von 8.000 €.

Monatlicher Beitrag bei 8.000 € Versicherungssumme:

So ist sie auf der sicheren Seite – und ihre Tochter muss später weder mit finanziellen Sorgen noch mit offener Organisation kämpfen. Frau Schneider denkt praktisch – und mit Weitblick. Ihre Vorsorge schafft nicht nur Sicherheit, sondern auch Entlastung im richtigen Moment.

Kleinere Summen bringen kaum Entlastung

- Eine Versicherungssumme unter 3.000 € ist selten sinnvoll, da sie kaum mehr als die einfachsten Leistungen deckt.

- Wenn es Ihnen um eine echte finanzielle Entlastung Ihrer Angehörigen geht, sollte die Summe mindestens 5.000 € betragen.

Wichtige Tarifmerkmale im Vergleich

Sterbegeldversicherungen unterscheiden sich nicht nur beim Preis, sondern auch bei den Details im Kleingedruckten. Wer eine gute Entscheidung treffen will, sollte wissen, welche Tarifmerkmale wirklich zählen – denn sie beeinflussen:

- wie viel Sie zahlen,

- wann die Versicherung greift,

- und ob Sie überhaupt abschließen können.

Wartezeit: Wann gilt der volle Versicherungsschutz?

Die sogenannte Wartezeit ist eine Art „Schutzfrist“ direkt nach Vertragsabschluss. In dieser Zeit sind nur eingeschränkte Leistungen vorgesehen – außer bei Unfalltod.

Was heißt das konkret?

- Bei natürlichem Tod während der Wartezeit: Rückzahlung der Beiträge oder anteilige Leistung

- Bei Unfalltod: Sofortiger Anspruch auf die volle Versicherungssumme – auch ohne Wartezeit

Die Wartezeit beträgt je nach Anbieter meist zwischen 6 und 36 Monaten.

Warum gibt es die Wartezeit überhaupt?

Ganz einfach: Bei Sterbegeldversicherungen ohne Gesundheitsprüfung kennt der Versicherer Ihr Risiko nicht – die Wartezeit schützt ihn davor, direkt nach Vertragsabschluss zahlen zu müssen, wenn bereits schwere Erkrankungen vorliegen.

Tipp: Wenn Sie Wert auf sofortigen Schutz legen, schauen Sie gezielt nach Tarifen mit verkürzter Wartezeit oder Sofortleistung bei Unfalltod – oder lassen Sie sich beraten, ob ein Tarif mit Gesundheitsprüfung für Sie infrage kommt.

Weiterführend: Sterbegeldversicherungen ohne Wartezeit im Vergleich

Gesundheitsprüfung: Ja oder nein?

Mit Gesundheitsprüfung

- Vorteil: Günstigere Beiträge

- Nachteil: Nur sinnvoll für gesunde Antragsteller

Für wen geeignet?

Wenn Sie keine chronischen Erkrankungen haben und sich gesundheitlich fit fühlen, lohnt sich ein Tarif mit Gesundheitsprüfung – die Ersparnis über die Jahre kann spürbar sein.

Ohne Gesundheitsprüfung

- Vorteil: Unkomplizierter Abschluss – auch mit Vorerkrankungen

- Nachteil: Höhere Beiträge und meist längere Wartezeit (bis zu 36 Monate)

Für wen geeignet?

Ideal, wenn Sie gesundheitlich eingeschränkt sind oder einfach einen schnellen, einfachen Abschluss ohne Fragen möchten.

Tipp: Wenn Sie unsicher sind, nutzen Sie einen Vergleichsrechner mit Auswahloptionen oder lassen Sie sich beraten. Oft lohnt sich der Gesundheitscheck – vor allem bei frühem Einstieg.

Weiterführend: Sterbegeldversicherungen ohne Gesundheitsprüfung im Vergleich

Beitragsfreiheit ab Alter X

Einige Anbieter bieten eine automatische Beitragsfreistellung ab einem bestimmten Alter, z. B. ab 85 Jahren.

Das heißt konkret:

- Sie zahlen nur bis zu diesem Alter ein

- Danach bleibt der Versicherungsschutz ein Leben lang bestehen – beitragsfrei

Fazit: Ein Blick auf Gesundheitsfragen und Beitragslaufzeiten kann bares Geld sparen – und sorgt für Klarheit, wie lange Sie wirklich einzahlen müssen.

Maximal abschließbares Alter

Nicht jeder Anbieter erlaubt den Vertragsabschluss im hohen Alter.

Empfehlung: Wenn Sie über 75 Jahre alt sind, sollten Sie gezielt nach Tarifen mit hoher Abschlussgrenze suchen.

Anbieter-Highlights im direkten Vergleich

Checkliste: Worauf Sie beim Abschluss achten sollten

Die nachfolgende Checkliste hilft Ihnen, alle relevanten Aspekte zu prüfen, bevor Sie sich für einen Anbieter entscheiden.

Was sagen Experten?

Wenn es um Sterbegeldversicherungen geht, ist die Auswahl groß – und die Unsicherheit oft auch. Umso wichtiger ist es, auf fundierte Empfehlungen und neutrale Fachmeinungen zu achten. Hier finden Sie Einschätzungen, die wirklich weiterhelfen:

Verbraucherzentrale NRW: „Nicht zu knapp kalkulieren“

„Eine Sterbegeldversicherung sollte mindestens die durchschnittlichen Bestattungskosten decken.

Tarife mit nur 2.000 oder 3.000 Euro Versicherungssumme sind häufig nicht ausreichend und erzeugen eine trügerische Sicherheit.“

Quelle: Verbraucherzentrale NRW, Ratgeber Bestattungsvorsorge 2024

Was heißt das konkret für Sie?

Rechnen Sie realistisch – und lieber mit 7.000 € bis 12.000 €, statt zu knapp zu kalkulieren.

BaFin: „Verträge gründlich prüfen“

„Verbraucher sollten vor Vertragsabschluss darauf achten, ob eine Gesundheitsprüfung erforderlich ist,

wie lange die Wartezeit dauert und ob im Todesfall eine garantierte Auszahlung erfolgt.

Besonders wichtig ist, die Versicherungsbedingungen vollständig zu lesen.“

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Unser Tipp: Achten Sie auf das Kleingedruckte – vor allem bei Wartezeiten, Ausschlüssen und Beitragshöhen im Alter.

Unabhängiger Versicherungsmakler: „Drei Angebote sind Pflicht“

„Eine pauschale Lösung gibt es nicht. Wer körperlich gesund ist, kann mit einem Tarif MIT Gesundheitsprüfung oft deutlich sparen. Wer unsicher ist, sollte mindestens drei Angebote vergleichen – und auf die Beitragsstruktur achten.“

— Jens S., unabhängiger Versicherungsberater, München

Fazit vom Profi: Vergleichen lohnt sich – besonders in Ruhe und mit Blick auf Ihre persönliche Lebenssituation.

Unser Tipp: Vertrauen Sie auf Fakten statt Werbeversprechen – und nehmen Sie sich die Zeit, die Sie brauchen. Ihre Vorsorge sollte zu Ihnen passen. Nicht umgekehrt.

Die Sterbegeldversicherung ist nicht alternativlos – aber oft am zweckmäßigsten

Wer für den letzten Abschied finanziell vorsorgen will, hat verschiedene Optionen. Doch nicht jede passt zu jeder Lebensphase – besonders im Ruhestand.

Risikolebensversicherung

Die Versicherung zahlt im Todesfall eine festgelegte Summe an eine oder mehrere begünstigte Personen aus.

Eignung: Eher zur Einkommenssicherung in jungen Jahren gedacht – nicht ideal für die reine Bestattungsvorsorge.

Bestattungsvorsorgevertrag

Ein direkter Vertrag mit einem Bestattungsunternehmen (in Ihrer Nähe). Die Leistungen und Kosten werden im Voraus geregelt.

Eignung: Für Personen mit konkreten Vorstellungen zur Bestattung und hohem Organisationswillen.

Bank- oder Sparkonten

Ein klassisches Sparkonto mit Zweckbindung, beispielsweise für die Beerdigung.

Eignung: Für Menschen mit ausreichend Rücklagen und hoher Selbstdisziplin in der Geldverwaltung.

Sterbegeldversicherung – warum sie meist am besten passt

- Speziell für Bestattungskosten gedacht

- Mit fester Summe und klarer Auszahlung

- Auch im höheren Alter abschließbar

- In vielen Fällen sozialhilfegeschützt (zweckgebundenes Vermögen)

Kurz gesagt: Es gibt Alternativen – aber die Sterbegeldversicherung ist oft der zuverlässigste Weg, wenn Sie im Alter eine überschaubare, zweckgebundene Vorsorge treffen möchten.

Ihre Vorsorge – mit Weitblick, Herz und Verstand

Eine Sterbegeldversicherung ist weit mehr als nur ein Versicherungsvertrag. Sie ist ein Zeichen der Fürsorge – ein stilles Versprechen, dass Sie Ihre Liebsten in schweren Zeiten nicht allein lassen.

Mit der richtigen Police schaffen Sie nicht nur finanzielle Entlastung, sondern auch inneren Frieden. Denn zu wissen, dass alles geregelt ist, kann enorm beruhigen – für Sie und Ihre Angehörigen.

Ihre nächsten Schritte:

1. Versicherungssumme festlegen

Überlegen Sie, was Ihre Bestattung realistisch kosten wird – abhängig von Region, Art der Beisetzung und persönlichen Vorstellungen.

2. Tarife vergleichen

Nutzen Sie unseren interaktiven Vergleich

3. Angebot sichern

Fordern Sie ein unverbindliches Angebot an oder lassen Sie sich persönlich beraten. Mithilfe unserer unabhängigen Expertenberatung können Sie eine optimale Entscheidung treffen und eine individuell passende Sterbegeldversicherung finden.

Weitere Vergleiche zum Thema Sterbegeldversicherungen

Häufig gestellte Fragen

Was ist eine Sterbegeldversicherung für Rentner?

Eine Sterbegeldversicherung für Rentner ist eine spezielle Lebensversicherung. Sie soll die finanziellen Belastungen der Hinterbliebenen durch Bestattungskosten mindern. Im Todesfall wird eine festgelegte Versicherungssumme schnell an die Hinterbliebenen ausgezahlt.

Warum ist eine Absicherung im Alter wie die Sterbegeldversicherung sinnvoll?

Seit 2004 gibt es kein gesetzliches Sterbegeld mehr. Hinterbliebene müssen ohne private Vorsorge die Kosten einer Bestattung tragen. Eine Sterbegeldversicherung entlastet die Angehörigen finanziell und erleichtert die Organisation in einer emotional schweren Zeit.

Wie hoch sollte die Versicherungssumme gewählt werden?

Die Versicherungssumme sollte die Kosten einer Bestattung abdecken. Durchschnittlich liegen diese bei etwa 13.000 Euro. Die genauen Kosten können je nach individuellen Wünschen und regionalen Unterschieden variieren.

Wovon hängen die Beiträge für eine Sterbegeldversicherung ab?

Die Beiträge hängen von der Versicherungssumme, dem Alter und Gesundheitszustand des Versicherten ab. Auch die Art der Beitragszahlung beeinflusst die Höhe.

Welche Wartezeit ist bei Sterbegeldversicherungen üblich?

Je nach Anbieter liegt die Wartezeit zwischen 12 und 36 Monaten. In dieser Zeit erfolgt bei natürlichem Tod meist keine volle Auszahlung – bei Unfalltod jedoch schon. Bei Tarifen ohne Gesundheitsprüfung kann die Wartezeit bis zu 60 Monate betragen.

Kann ich eine Sterbegeldversicherung auch im hohen Alter noch abschließen?

Ja! Viele Versicherer bieten Tarife bis 85 oder sogar 90 Jahre an. Wichtig ist, dass Sie den Beitrag zahlen können – und ggf. einen Tarif ohne Gesundheitsprüfung wählen.

Welche Punkte sollten beim Abschluss einer Sterbegeldversicherung beachtet werden?

Wählen Sie die Versicherungssumme sorgfältig. Entscheiden Sie, ob eine Wartezeit gewünscht wird. Prüfen Sie, ob eine Gesundheitsprüfung erforderlich ist. Beachten Sie die Bedingungen zu Bezugsberechtigten und möglichen Ermäßigungen.

Was ist der Unterschied zwischen einer Sterbegeld- und einer Risikolebensversicherung?

Eine Sterbegeldversicherung ist dafür da, die Kosten der Bestattung zu decken – mit typischen Versicherungssummen zwischen 3.000 € und 15.000 €. Die Risikolebensversicherung hingegen dient der finanziellen Absicherung von Angehörigen und zahlt meist deutlich höhere Beträge – ab 50.000 € aufwärts.

Was passiert, wenn ich Sozialhilfe beziehe?

Wenn die Sterbegeldversicherung rechtzeitig abgeschlossen wurde und nur der Bestattung dient, kann sie als zweckgebundenes Vermögen gelten – und damit vor dem Sozialamt geschützt sein. Quelle: Bundessozialgericht, Urteil von 2023 (Az.: B 8 SO 19/22 R).

Wer bekommt das Geld im Todesfall?

Die Auszahlung geht direkt an die im Vertrag genannte bezugsberechtigte Person – das kann auch eine Freundin oder ein Bestattungsunternehmen sein. Ist niemand eingetragen, fällt das Geld in den Nachlass.

Wer kann als Bezugsberechtigter für die Sterbegeldversicherung festgelegt werden?

Als Bezugsberechtigte können Ehepartner, Kinder oder nahestehende Personen eingetragen werden. Auch ein Bestattungsunternehmen kann benannt werden. Es ist möglich, eine sekundäre Person zu benennen, falls die ursprünglich bestimmte Person bereits verstorben ist.

Was passiert, wenn die Bestattung teurer wird als die Versicherungssumme?

Die Versicherung zahlt nur die vereinbarte Summe. Alles darüber hinaus muss aus dem Nachlass oder von den Angehörigen beglichen werden. Tipp: Lieber etwas großzügiger kalkulieren, um Überraschungen zu vermeiden.

Kann ich meine Versicherung kündigen oder ändern?

Ja – aber Achtung: In den ersten Jahren ist der Rückkaufswert oft niedrig oder nicht vorhanden. Manche Anbieter bieten Beitragsanpassungen oder Nachversicherungen, falls sich Ihre Lebensumstände ändern.

Was sind Wartezeiten in der Sterbegeldversicherung und welche Auswirkungen haben sie?

Wartezeiten sind Zeiträume ohne oder mit eingeschränktem Versicherungsschutz. Sie sind bei Vertragsabschluss ohne Gesundheitsprüfung üblich. Die Dauer variiert je nach Anbieter.

Welche Vorteile bietet eine Sterbegeldversicherung im Todesfall für Rentner?

Die Versicherungssumme wird schnell ausgezahlt. Das bietet umgehende finanzielle Unterstützung. So können Bestattungskosten gedeckt werden, ohne auf Erben oder Ersparnisse warten zu müssen.