In wenigen Schritten zur besten Versicherung

Wussten Sie schon? Eine Bestattung kann schnell bis zu 13.000 Euro kosten. Und oft bleibt diese Summe an den Angehörigen hängen. Eine Beerdigung ist nicht nur emotional schwer – sie kann auch finanziell zur echten Belastung werden. Viele Familien wissen das erst, wenn es soweit ist.

Nachfolgend zeigen wir Ihnen, wie Sie sich als Ehepaar mit einer Sterbegeldversicherung gemeinsam absichern können – ganz gezielt und ohne unnötige Kosten. Sie erfahren, welche Tarife wirklich sinnvoll sind, worauf es bei der Vertragsgestaltung und den Bezugsrechten ankommt – und wie Sie typische Stolperfallen elegant umgehen. Alles klar, verständlich und mit Blick auf die Praxis.

Jetzt angebote anfordern

Jetzt angebote anfordernWichtige Erkenntnisse

- Hohe Bestattungskosten absichern: Eine Sterbegeldversicherung kann Angehörige im Ernstfall vor hohen Ausgaben schützen – oft sind das zwischen 6.000 € und 13.000 €, je nach Bestattungsform. Ohne Vorsorge müssen Hinterbliebene diese Summe häufig allein schultern.

- Einzelpolicen bieten oft mehr Vorteile: Für Paare kann es sinnvoller sein, zwei getrennte Verträge abzuschließen. Das schafft mehr Flexibilität – und sorgt dafür, dass auch nach dem ersten Todesfall der volle Schutz für den anderen Partner bestehen bleibt.

- Bezugsrechte sollten eindeutig geregelt sein: Wer die Auszahlung erhalten soll, muss klar benannt sein. Und das am besten schriftlich und regelmäßig geprüft. So lassen sich Missverständnisse oder Streitigkeiten im Nachhinein vermeiden.

- Für unverheiratete Paare ist besondere Vorsorge wichtig: Ohne Trauschein gibt es im Ernstfall oft Probleme: Erbschaftssteuer, Ausschluss bei der Auszahlung oder rechtliche Hürden. Eine sogenannte Kreuzversicherung kann hier die Lösung sein – jeder sichert die/den anderen separat ab.

- Die Tarifwahl sollte gut überlegt sein: Es gibt viele Varianten: mit oder ohne Wartezeit, mit oder ohne Gesundheitsprüfung, mit oder ohne Unfallzusatz. Was am besten passt, hängt stark von Ihrer persönlichen Lebenssituation ab – vergleichen lohnt sich!

- Bei Veränderungen im Leben: Vertrag prüfen! Ob Heirat, Trennung, Umzug oder ein Pflegefall – solche Ereignisse sollten immer ein Anlass sein, die Police zu checken und ggf. anzupassen.

- Häufige Fehler, die Sie vermeiden sollten: Falsche Versicherungssummen, nie aktualisierte Angaben oder fehlende Unterlagen sind typische Stolperfallen. Wer hier gut dokumentiert und regelmäßig prüft, ist auf der sicheren Seite.

Warum eine Sterbegeldversicherung für Ehepaare so wichtig ist

Den Partner zu verlieren, ist eines der schwersten Dinge im Leben. Neben dem Schmerz und der Trauer kommen oft auch ganz praktische Sorgen – allen voran die finanziellen. Denn eine Bestattung kostet nicht nur Kraft, sondern auch Geld. Für den hinterbliebenen Partner kann das schnell zur zusätzlichen Belastung werden.

Genau hier setzt eine Sterbegeldversicherung für Ehepaare an: Sie stellt sicher, dass im Ernstfall genug Geld da ist, um eine würdevolle Bestattung zu ermöglichen – ohne dass die Familie sich zusätzlich Sorgen machen muss.

- Was viele nicht wissen: Seit 2004 gibt es kein gesetzliches Sterbegeld mehr.

- Das heißt, die kompletten Bestattungskosten – im Schnitt zwischen 6.000 und 13.000 Euro – müssen privat getragen werden.

- Die Höhe hängt stark davon ab, wie und wo die Beisetzung stattfindet und welche Wünsche umgesetzt werden sollen.

Eine Sterbegeldversicherung für Ehepaare ist deshalb viel mehr als nur ein Vertrag. Sie ist ein Zeichen von Fürsorge – und eine klare Entscheidung für Sicherheit, Planbarkeit und ein bisschen mehr Ruhe in einer ohnehin schweren Zeit.

Für wen sind diese Information besonders wichtig?

Diese Infos richten sich an alle, die als Paar Verantwortung füreinander übernehmen wollen – ganz gleich, ob verheiratet oder in einer gefestigten Lebensgemeinschaft mit rechtlicher Absicherung. Denn wenn einer geht, bleibt der andere oft mit vielen Fragen – auch finanziellen – zurück.

Besonders relevant ist das Thema für:

- Ehepaare ab etwa 40 Jahren, die ein stabiles Einkommen haben und frühzeitig vorsorgen möchten

- Familien mit Kindern, die ihren Liebsten finanzielle Klarheit und Sicherheit bieten wollen

- Senioren, die dafür sorgen möchten, dass ihre Angehörigen im Ernstfall nicht allein auf den Bestattungskosten sitzen bleiben

Vorsorge ist keine Frage des Alters – sondern der Haltung: Wer heute gemeinsam plant, entlastet morgen die Menschen, die ihm am wichtigsten sind.

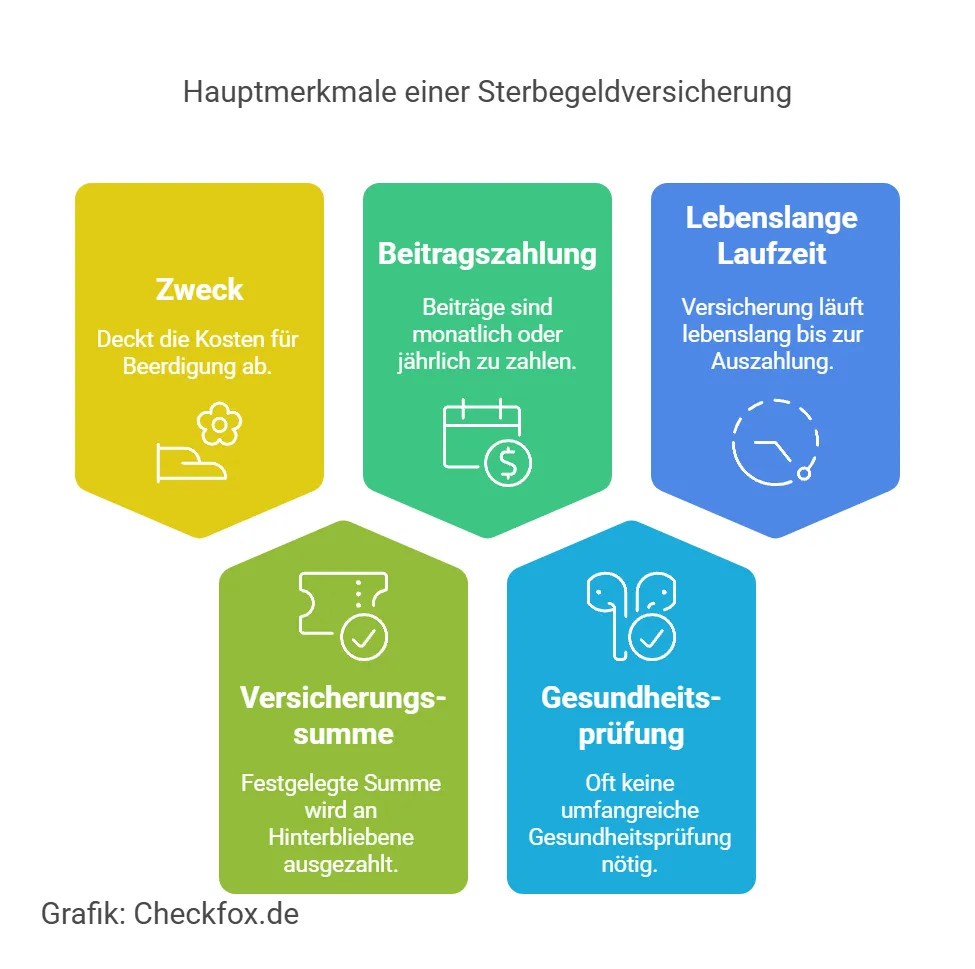

Was ist eine Sterbegeldversicherung für Ehepaare?

Eine Sterbegeldversicherung ist eine besondere Art der Absicherung – speziell dafür gedacht, die Kosten rund um eine Bestattung zu decken. Im Todesfall zahlt sie eine vorher vereinbarte Summe an die Hinterbliebenen oder an eine festgelegte Person aus – je nachdem, was im Vertrag steht.

Für Ehepaare bedeutet das: Man kann gemeinsam vorsorgen – und sicherstellen, dass der Partner im Ernstfall nicht allein mit den Kosten dasteht. Die Versicherung springt genau dann ein, wenn es finanziell und emotional besonders schwer wird.

Die Merkmale im Überblick:

Einzelpolice oder gemeinsamer Vertrag?

Wenn Ehepaare sich gemeinsam absichern möchten, gibt es grundsätzlich zwei Wege – und beide haben ihre eigenen Vorzüge.

Einzelpolicen

Hier schließt jeder Partner seine eigene Sterbegeldversicherung ab. Das hat einige Vorteile:

- Die Auszahlung ist klar zugeordnet – jeder Vertrag greift für die versicherte Person.

- Im Todesfall wird die volle Versicherungssumme ausgezahlt – unabhängig vom anderen Partner.

- Jeder kann den Vertrag individuell gestalten, z. B. mit unterschiedlichen Laufzeiten oder Zusatzleistungen.

Gemeinsamer Vertrag (verbundene Partnerpolice)

Bei dieser Variante sind beide Partner in einem Vertrag versichert. In der Regel wird die Versicherungssumme beim ersten Todesfall ausgezahlt – danach endet der Vertrag automatisch. Das kann sinnvoll sein, wenn man bewusst nur den ersten Todesfall absichern möchte, z. B. um kurzfristige Kosten zu decken.

Vergleich: Einzelvertrag vs. Partnervertrag

Unser Tipp: Für maximale finanzielle Sicherheit empfehlen sehr viele Fachleute zwei Einzelverträge. So ist garantiert, dass nach dem Tod eines Partners weiterhin ein Versicherungsschutz für den anderen besteht – ohne eine neue Gesundheitsprüfung.

Wann und warum sollten Ehepaare vorsorgen?

Der Tod eines geliebten Menschen trifft immer hart – emotional sowieso, aber oft auch finanziell. Was viele unterschätzen: Eine Bestattung kostet in Deutschland laut aktuellen Daten von Statista (Stand: März 2024) durchschnittlich zwischen 6.000 und 13.000 Euro. Je nachdem, ob eine einfache Urnenbeisetzung oder eine aufwendige Erdbestattung gewünscht wird, kann es sogar noch mehr werden.

Und wer nicht vorgesorgt hat, lässt diese Summe im Ernstfall beim Partner oder den Kindern zurück. Gerade Ehepaare sollten deshalb rechtzeitig gemeinsam überlegen: Wie wollen wir das regeln? Denn eins ist sicher – der Moment kommt. Und die Vorsorge sorgt dafür, dass in dieser schweren Zeit nicht auch noch finanzielle Sorgen dazukommen.

Typische Kostenbestandteile einer Bestattung:

Beispiel: Ein Ehepaar, beide 55 Jahre alt, entscheidet sich für eine Sterbegeldversicherung mit einer Versicherungssumme pro Person in Höhe von 7.500 Euro. Die Beiträge liegen – je nach gewähltem Anbieter – bei ca. 25 bis 35 Euro monatlich pro Person. Die Summe kann die Beerdigungskosten nahezu vollständig decken.

Emotionaler und organisatorischer Vorteil

Eine Sterbegeldversicherung hilft nicht nur dabei, Kosten zu decken – sie schenkt vor allem eines: Ruhe in einer Ausnahmesituation. Wenn ein Mensch geht, ist in den ersten Tagen oft alles überwältigend. Entscheidungen müssen getroffen werden, obwohl einem der Kopf woanders ist. Genau hier macht eine kluge Vorsorge den Unterschied.

Was sie ermöglicht:

- Klarheit: Es ist geregelt, wer was bekommt und wer sich kümmert – das gibt Sicherheit.

- Zeitgewinn: Keine unnötigen Wege zu Ämtern oder Banken, keine Rückfragen – alles ist vorbereitet.

- Selbstbestimmung: Ihre eigenen Vorstellungen von einem würdevollen Abschied können wirklich umgesetzt werden – weil die Mittel da sind.

- Frieden in der Familie: Es gibt keine Diskussionen ums Geld oder um den Ablauf – weil alles vorher besprochen und geregelt wurde.

Diese Entlastung – organisatorisch wie emotional – ist für viele Angehörige unbezahlbar. Und sie beginnt mit einem einfachen Schritt: rechtzeitig vorsorgen.

Tarifarten im Überblick

Je nach Lebenssituation und persönlicher Vorsorgestrategie gibt es verschiedene Wege, sich als Ehepaar abzusichern. Die Wahl des passenden Tarifs ist wichtig – nicht nur für die Beitragshöhe, sondern auch für die Frage: Wer bekommt wann wie viel?

- Einzelpolicen: Hier hat jeder Partner seinen eigenen Vertrag. Das bringt Flexibilität und klare Verhältnisse: Jeder ist für sich selbst abgesichert – unabhängig vom anderen.

- Partnerpolicen (verbundene Leben): Beide Partner sind in einem einzigen Vertrag versichert. Die Auszahlung erfolgt beim ersten Todesfall – danach endet der Vertrag automatisch.

- Kreuzversicherung: Eine besondere Form der Absicherung: Jeder Partner schließt eine Versicherung auf das Leben des anderen ab. Stirbt einer, erhält der jeweils andere die vereinbarte Summe. Besonders interessant für unverheiratete Paare oder bei steuerlichen Überlegungen.

Vorteile & Nachteile im Überblick

Tipp: Für verheiratete Paare ist die Kombination aus zwei Einzelverträgen oft die beste Lösung. Sie bietet maximale Flexibilität und Sicherheit, insbesondere wenn sich die Lebenssituation ändert. Dies untermauert auch das nachfolgende Praxisbeispiel:

Herr und Frau Schneider (sind beide 62 Jahre alt) wählen zwei Einzelpolicen mit jeweils 6.000 Euro Versicherungssumme. Nach dem Tod von Frau Schneider erhält ihr Ehemann die volle Summe – und seine eigene Police bleibt natürlich weiterhin bestehen. Bei einer Partnerpolice hingegen wäre der Vertrag direkt nach Auszahlung erloschen – ohne einen weiteren Schutz für den verbleibenden Partner.

Vergleich aktueller Anbieter - Welche Sterbegeldversicherung passt wirklich zu Ihnen?

Wer vorsorgen möchte, sollte nicht einfach den erstbesten Tarif wählen. Denn: Nicht jede Sterbegeldversicherung passt zu jeder Lebenssituation. Ein genauer Blick auf die verschiedenen Anbieter lohnt sich – gerade wenn es um Leistungen, Beiträge und Sonderkonditionen geht.

In der folgenden Übersicht finden Sie eine Auswahl aktueller Tarife, die sich besonders für Ehepaare eignen – inklusive der wichtigsten Konditionen im Vergleich.

Anbieterübersicht

Hinweise zur Tabelle:

- Wartezeit: Die Wartezeit bezeichnet den Zeitraum nach Vertragsabschluss, in dem bei natürlichem Tod noch keine oder nur eine anteilige Leistung erfolgt. Bei Unfalltod entfällt die Wartezeit in der Regel.

- Gesundheitsprüfung: Alle aufgeführten Anbieter verzichten auf eine Gesundheitsprüfung, was den Abschluss auch für Personen mit Vorerkrankungen erleichtert.

- Beitragsfreiheit im Alter: Bei CosmosDirekt entfällt die Beitragspflicht ab dem 85. Lebensjahr.

- Besonderheiten: Einige Anbieter bieten zusätzliche Services wie digitale Vertragsverwaltung, Assistenzleistungen oder psychologische Erstbetreuung an.

- Achtung: Bitte beachten Sie, dass die Beiträge nur Richtwerte sind und je nach Alter, Gesundheitszustand und gewählter Versicherungssumme natürlich variieren können. Es empfiehlt sich, individuelle Angebote einzuholen und die Vertragsbedingungen sorgfältig zu prüfen.

Versicherung ohne Wartezeit – Für wen lohnt sich das wirklich?

Eine Sterbegeldversicherung ohne Wartezeit klingt erstmal ideal: Der volle Schutz gilt ab Tag eins – kein Warten, kein Risiko. Doch dieser Komfort hat seinen Preis und ist nicht für alle gleichermaßen geeignet. Wer sollte also darüber nachdenken?

Wer profitiert besonders?

- Gesunde Menschen zwischen 40 und 65 Jahren, die sofort abgesichert sein wollen – etwa vor einer größeren Reise oder bei plötzlichen gesundheitlichen Sorgen.

- Menschen mit Vorerkrankungen, die bereit sind, eine Gesundheitsprüfung zu machen – und dabei gute Chancen auf Annahme haben.

- Personen ohne Rücklagen, die nicht möchten, dass ihre Familie im Ernstfall plötzlich mit mehreren tausend Euro Bestattungskosten allein dasteht.

Was muss man mitbringen?

Um eine Sterbegeldversicherung ohne Wartezeit abschließen zu können, sind meist folgende Punkte entscheidend:

- Gesundheitsprüfung: Die meisten Anbieter möchten wissen, wie es um Ihre Gesundheit steht – denn sie übernehmen sofort das volle Risiko.

- Alter spielt eine Rolle: Je jünger Sie sind, desto günstiger wird der Beitrag. Wer erst spät vorsorgt, muss deutlich mehr zahlen.

Was kostet das?

Ganz klar: Der Sofortschutz hat seinen Preis. Ohne Wartezeit steigen die Beiträge – weil der Versicherer im Zweifel schnell leisten muss. Wie hoch dieser Aufschlag genau ausfällt, hängt vom Anbieter und von Ihrer persönlichen Situation ab. Aber: Wer Wert auf Sicherheit „ab sofort“ legt, für den kann sich dieser Mehrbeitrag lohnen.

Beispielrechnung:

Fazit: Sterbegeldversicherungen ohne Wartezeit bieten sofortigen Schutz, sind jedoch mit höheren Beiträgen verbunden. Sie eignen sich besonders für Personen, die keine Wartezeit in Kauf nehmen möchten und bereit sind, eine Gesundheitsprüfung zu absolvieren.

Weiterführend: Sterbegeldversicherungen ohne Wartezeit im Vergleich

Vertragsgestaltung & Flexibilität

Eine gute Sterbegeldversicherung richtet sich nach Ihnen – und nicht andersherum. Deshalb ist es wichtig, dass der Vertrag genug Spielraum lässt, um auf Veränderungen reagieren zu können. Ob sich Ihre familiäre Situation ändert, das Einkommen schwankt oder die Gesundheit sich verschlechtert – die Versicherung sollte stets mitgehen.

Laufzeit, Beitragshöhe & Beitragsfreistellung

- Die Laufzeit bestimmt, wie lange Sie Beiträge zahlen.

- Einige Tarife sehen eine Zahlung bis zum Lebensende vor, andere bieten die Möglichkeit, z. B. nur bis zum 65. oder 75. Lebensjahr zu zahlen – danach bleibt der Schutz bestehen, ohne weitere Beiträge.

- Auch die Beitragshöhe kann bei manchen Anbietern angepasst werden – etwa bei veränderten Lebensumständen.

Und wenn es mal eng wird? Viele Tarife bieten eine Beitragsfreistellung: Sie pausieren Ihre Zahlungen, ohne den Vertrag sofort zu verlieren. Das kann in Phasen mit finanziellen Engpässen Gold wert sein.

Beispieltabelle:

Wovon hängt die Beitragshöhe ab?

Wie viel Sie monatlich zahlen, hängt von mehreren Faktoren ab – im Wesentlichen von:

- Ihrem Alter beim Abschluss

- der gewünschten Versicherungssumme

- Ihrem Gesundheitszustand (bei Tarifen ohne Wartezeit)

- und der Laufzeit, also wie lange Sie Beiträge leisten möchten

Was bedeutet Beitragsfreistellung?

Wenn’s finanziell mal eng wird, ist das kein Drama – viele Versicherer bieten eine sogenannte Beitragsfreistellung an. Das heißt: Sie können den Vertrag pausieren oder beitragsfrei weiterführen. In der Regel bleibt der Versicherungsschutz bestehen, die Auszahlungssumme kann sich aber etwas verringern.

Bezugsrechte verständlich erklärt

Die Regelung der Bezugsrechte ist einer der wichtigsten – und zugleich oft übersehenen – Punkte bei der Sterbegeldversicherung. Sie legt fest, wer die Leistung im Todesfall erhält.

Bedeutung des Bezugsrechts

Das Bezugsrecht bestimmt, wem die Versicherungssumme im Todesfall zufließt – unabhängig vom gesetzlichen Erbrecht. Es ist daher essenziell, dieses klar zu regeln.

Praxisbeispiel: Wenn der Ex plötzlich erbt - Ein kleiner Fehler mit großer Wirkung

Frau Schneider hat damals ihren Ehemann als widerruflich begünstigten Empfänger in ihrer Sterbegeldversicherung eingetragen. Nach der Trennung denkt sie nicht mehr daran, das zu ändern. Jahre später stirbt sie – und die Versicherung zahlt die volle Summe an ihren Ex-Partner aus. Die neue Familie, mit der sie zuletzt gelebt hat? Geht leer aus.

Solche Fälle passieren häufiger, als man denkt. Und sie lassen sich ganz einfach vermeiden.

Empfehlung für die Gestaltung des Bezugsrechts

- Ehepartner: Tragen Sie Ihren Partner als Primärbegünstigten ein – also die Person, die im Todesfall zuerst berücksichtigt wird.

- Sekundärbegünstigte: Bestimmen Sie eine Person für den Fall, dass der Partner vorher verstirbt – z. B. Kinder oder Eltern.

- Regelmäßig prüfen: Mindestens alle zwei Jahre – oder immer dann, wenn sich im Leben etwas Grundlegendes verändert.

Tipp: Wer Klarheit schafft, erspart den Hinterbliebenen nicht nur Ärger, sondern auch mögliche rechtliche Auseinandersetzungen.

Checkliste: Anpassung bei Lebensveränderung

Wichtig: Die Änderungen sollten immer schriftlich beim jeweiligen Versicherer eingereicht und bestätigt werden.

Sterbegeldversicherung für unverheiratete Paare

In Deutschland leben immer mehr Menschen in festen Partnerschaften – ganz bewusst ohne zu heiraten. Was im Alltag oft problemlos funktioniert, kann im Todesfall jedoch kompliziert werden. Denn rechtlich gibt es wichtige Unterschiede zu verheirateten Paaren – vor allem, wenn es um Vorsorge und finanzielle Absicherung geht.

Was viele nicht wissen:

Unverheiratete Partner haben keinen automatischen Anspruch auf die Auszahlung der Sterbegeldversicherung. Ohne eine klare Begünstigten-Regelung oder ein Testament fließt das Geld in den Nachlass – und unterliegt damit der gesetzlichen Erbfolge.

Das kann bedeuten: Der langjährige Lebenspartner bekommt nichts, während entfernte Verwandte erben – selbst wenn das nicht im Sinne der verstorbenen Person war.

Die Folge: Ohne eine schriftliche Regelung steht der Partner im schlimmsten Fall mit leeren Händen da.

Absicherungsstrategien für „wilde Ehen“

Auch ohne einen Trauschein lässt sich eine gemeinsame Vorsorge gut regeln – man muss nur wissen, wie. Damit der Partner im Ernstfall nicht leer ausgeht, sollten folgende Punkte unbedingt bedacht werden:

- Klare Benennung des Bezugsberechtigten: Tragen Sie den Partner als unwiderruflich Begünstigten in der Versicherung ein – so ist rechtlich klar, wer die Auszahlung erhält.

- Kreuzversicherung abschließen: Jeder Partner versichert das Leben des anderen. Im Todesfall wird die Versicherungssumme direkt an den überlebenden Partner ausgezahlt – ohne Umwege über das Erbrecht.

- Testament aufsetzen: Um nicht nur die Versicherung, sondern auch andere Vermögenswerte abzusichern, ist eine testamentarische Regelung wichtig – besonders bei Immobilien oder gemeinsamen Konten.

- Steuerlich beraten lassen: Unverheiratete haben nur geringe Erbschaftsfreibeträge und gelten steuerlich als „fremd“. Eine frühzeitige Beratung kann hier bares Geld sparen.

Ein Beispiel aus der Praxis

Ein Paar, beide 55, lebt seit Jahren in einer festen Partnerschaft. Sie entscheiden sich für eine Kreuzversicherung mit je 7.000 € Absicherung. Stirbt einer der beiden, geht die Summe direkt an den überlebenden Partner – steuerfrei. Warum? Weil es sich nicht um eine Erbschaft, sondern um eine vertraglich vereinbarte Leistung handelt.

Relevante Zusatzabsicherungen

Eine Sterbegeldversicherung deckt im Kern die Kosten einer Bestattung. Aber wer möchte, kann den Schutz gezielt erweitern – mit Zusatzbausteinen, die in bestimmten Situationen echte Vorteile bringen. Besonders in sensiblen Lebensphasen oder bei erhöhtem Risiko können diese Extras sinnvoll sein.

Unfallschutz – doppelt abgesichert, wenn es plötzlich passiert

Manche Tarife bieten eine Unfallzusatzleistung an: Stirbt die versicherte Person durch einen Unfall, wird die Versicherungssumme oft verdoppelt ausgezahlt. Das schafft zusätzlichen finanziellen Spielraum für unerwartete Kosten – etwa bei einer Auslandsüberführung oder besonderen Wünschen der Angehörigen.

Gerade für aktive Menschen, die viel unterwegs sind – beruflich oder in der Freizeit –, kann dieser Baustein eine gute Ergänzung zur Basisabsicherung sein.

Hinweis: Die Definition eines „Unfalls“ kann leider von Anbieter zu Anbieter variieren. Prüfen Sie die Bedingungen deshalb genau.

Pflegebedürftigkeit – schon zu Lebzeiten abgesichert

Einige Versicherer bieten Tarife an, bei denen ein Teil der Versicherungssumme schon vor dem Todesfall ausgezahlt werden kann – und zwar dann, wenn eine schwere Pflegebedürftigkeit festgestellt wird (z. B. Pflegestufe 3 nach SGB XI). Das schafft Spielraum, wenn schnelle Hilfe gebraucht wird.

Ihre Vorteile:

- Finanzielle Entlastung für Angehörige in einer schwierigen Phase

- Flexible Verwendung des Geldes – z. B. für Pflegekräfte, Wohnungsumbau oder Hilfsmittel

- Selbstbestimmter Umgang mit den eigenen Bedürfnissen im Pflegefall

Auch betreute Angehörige absichern – mit einem klaren Plan

Gerade in Patchwork-Familien oder wenn ältere Angehörige betreut werden, stellt sich oft die Frage: Wie kann ich auch diese Menschen zuverlässig absichern? Auch hier gibt es gute Lösungen:

- Eine Police mit fest benanntem Begünstigten – z. B. für ein pflegebedürftiges Elternteil

- Kombitarife mit Partner- oder Familienoption

- Regelmäßige Anpassung der Verträge, wenn sich die Betreuungsverhältnisse ändern

Vorsorge darf so individuell sein wie Ihr Leben

Mit den richtigen Zusatzbausteinen wird aus einer einfachen Sterbegeldversicherung ein maßgeschneidertes Vorsorgepaket. Gerade in komplexen Lebenssituationen – ob Pflege, Patchwork oder Partnerschaft ohne Trauschein – sorgen sie für Struktur, Sicherheit und ein gutes Gefühl: Ich hab an alles gedacht.

Häufige Fehler bei Abschluss & Verwaltung

Auch wenn eine Sterbegeldversicherung auf den ersten Blick unkompliziert wirkt, passieren beim Abschluss und in der Verwaltung immer wieder klassische Fehler. Oft liegt’s einfach daran, dass man sich nicht regelmäßig damit beschäftigt – verständlich, aber im Ernstfall kann das zu echten Problemen führen.

Damit Sie gut vorbereitet sind, finden Sie nachfolgend die wichtigsten Punkte, auf die Sie achten sollten – und wie Sie typische Stolperfallen ganz einfach vermeiden können.

Weitere typische Stolpersteine – und wie Sie sie vermeiden

Manchmal sind es gar nicht die großen Entscheidungen, sondern die kleinen Dinge, die später zum Problem werden. Hier ein paar häufige Fehler – und wie Sie sie ganz einfach umgehen:

- Niemand weiß von der Versicherung: Der Vertrag ist abgeschlossen – aber im Ernstfall weiß niemand davon. Die Folge: Die Auszahlung verzögert sich oder passiert gar nicht. Lösung: Bewahren Sie die Unterlagen gut auffindbar auf und informieren Sie mindestens eine Vertrauensperson darüber.

- Beiträge im Alter unterschätzt: Bei lebenslanger Beitragszahlung wird oft vergessen, dass das im Rentenalter zur Belastung werden kann. Lösung: Entscheiden Sie sich – wenn möglich – für eine begrenzte Laufzeit (z. B. nur bis 65 oder 75) oder passen Sie den Beitrag rechtzeitig an.

- Verwechslung mit der Risikolebensversicherung: Immer wieder denken Menschen, ihre Risikolebensversicherung decke auch die Bestattungskosten ab. Doch die dient in der Regel zur Einkommensabsicherung der Familie, nicht zur Finanzierung einer Beerdigung. Deshalb wichtig: Die Sterbegeldversicherung ist ein eigenständiges Produkt – mit ganz anderem Zweck.

Checkliste: In 5 Schritten zur optimalen Absicherung

Die nachfolgende Übersicht hilft Ihnen dabei, Ihre Sterbegeldversicherung optimal zu planen, abzuschließen und aktuell zu halten.

Sterbegeldversicherung für Eheleute – mehr als nur ein Vertrag

Eine Sterbegeldversicherung ist nicht einfach nur ein Finanzprodukt. Für Ehepaare ist sie ein bewusster Akt der Verantwortung: Sie schützt den Partner, wenn es darauf ankommt, schafft Klarheit und hilft, schwere Zeiten ein kleines Stück leichter zu machen. Die Versicherung sorgt nicht nur dafür, dass die Bestattung würdevoll verläuft – sie verhindert auch unnötige Konflikte, Verzögerungen und steuerliche Überraschungen.

Die wichtigsten Punkte im Überblick:

- Bestattungskosten realistisch einschätzen: Zwischen 6.000 € und 13.000 € sind in Deutschland üblich – eine entsprechende Absicherung ist also mehr als sinnvoll.

- Einzelverträge für Ehepaare: Zwei getrennte Policen bieten mehr Sicherheit – so ist jeder Partner für sich voll abgesichert, auch nach dem ersten Todesfall.

- Bezugsrechte regelmäßig prüfen: Ein kurzer Check alle paar Jahre schützt vor ungewollten Auszahlungen – besonders bei Trennung oder neuen Partnerschaften.

- Unverheiratete Paare brauchen extra Absicherung: Ohne Trauschein hilft nur eine eindeutige vertragliche Regelung – sonst geht der Partner im Ernstfall leer aus.

- Zusatzbausteine nutzen: Unfallschutz oder Pflegeoptionen machen aus der Police eine echte Rundumvorsorge.

Jetzt ist der richtige Moment: Ihre nächsten Schritte

- Rechnen Sie durch, wie viel Absicherung Sie wirklich brauchen

- Vergleichen Sie Angebote – transparent und passend zu Ihrer Lebenslage

- Wählen Sie einen Tarif, der nicht nur heute, sondern auch morgen zu Ihnen passt

- Hinterlegen Sie Ihre Unterlagen – sicher, aber auffindbar für Ihre Familie

- Planen Sie eine regelmäßige Aktualisierung – am besten direkt mit in den Kalender

Eine gut gewählte Sterbegeldversicherung entlastet – finanziell, organisatorisch und emotional. Und zwar genau dann, wenn man sich um anderes kümmern muss. Haben Sie Fragen oder benötigen Sie direkt Unterstützung? Mit unserer unabhängigen Expertenberatung können Sie eine optimale Entscheidung treffen und eine individuell passende Sterbegeldversicherung finden.

Weitere Vergleiche zum Thema Sterbegeldversicherungen

Häufig gestellte Fragen

Was ist eine Sterbegeldversicherung?

Eine Sterbegeldversicherung hilft, die Kosten einer Bestattung zu decken. Im Todesfall wird eine feste Summe an eine vorher benannte Person oder – wenn nicht anders geregelt – an die Erbengemeinschaft ausgezahlt.

Was ist eine Sterbegeldversicherung für Eheleute?

Eine Sterbegeldversicherung für Eheleute bietet finanzielle Sicherheit im Falle des Todes eines Partners. Sie deckt die Kosten für die Bestattung ab. Zudem kann sie individuell angepasst werden, um die Bedürfnisse beider Ehepartner zu erfüllen. Eine gemeinsame Vorsorge sorgt für gegenseitige Absicherung und Unterstützung.

Warum sollten Ehepaare lieber getrennte Verträge abschließen?

Weil gemeinsame Policen meistens nach dem ersten Todesfall enden. Der überlebende Partner wäre dann nicht mehr abgesichert. Zwei Einzelverträge sichern beide Seiten besser ab – auch langfristig.

Was kostet eine Sterbegeldversicherung?

Das hängt von Ihrem Alter, der gewünschten Versicherungssumme und eventuellen Wartezeiten ab. Im Schnitt liegen die Beiträge zwischen 15 € und 40 € pro Monat – für eine Absicherung von ca. 5.000 € bis 10.000 €.

Ist eine Gesundheitsprüfung notwendig?

Nur bei Tarifen ohne Wartezeit ist meist eine Gesundheitsprüfung nötig. Tarife mit Wartezeit (z. B. 24 bis 36 Monate) verzichten in der Regel darauf.

Wann ist der beste Zeitpunkt für den Abschluss?

Optimal ist ein Abschluss zwischen 40 und 60 Jahren. Dann sind die Beiträge noch bezahlbar, und es bleibt genug Zeit, die Summe in kleinen Raten aufzubauen.

Was passiert, wenn ich während der Wartezeit sterbe?

In den meisten Fällen erfolgt keine volle Auszahlung – es sei denn, es handelt sich um einen Unfalltod. Wer auf Nummer sicher gehen will, sollte einen Tarif mit Sofortschutz wählen.

Wie kann ich den Begünstigten ändern?

Ganz einfach mit einem schriftlichen Antrag bei der Versicherung. Wenn das Bezugsrecht unwiderruflich ist, muss der bisherige Begünstigte zustimmen.

Ist die Auszahlung steuerfrei?

Ja – solange sie nicht in den Nachlass fällt. Bei unverheirateten Paaren kann allerdings Erbschaftssteuer fällig werden – der Freibetrag liegt hier nur bei 20.000 €.

Was ist eine Kreuzversicherung?

Bei einer Kreuzversicherung versichert jeder Partner das Leben des anderen. Stirbt einer, erhält der andere die Leistung direkt und steuerfrei – da es sich um eine vertragliche Auszahlung und nicht um eine Erbschaft handelt.

Worin unterscheidet sich die Sterbegeldversicherung von einer Risikolebensversicherung?

Die Sterbegeldversicherung deckt vergleichsweise kleine Beträge ab (meist 3.000–10.000 €) – gedacht für die Bestattung. Die Risikolebensversicherung sichert in der Regel höhere Summen und dient dazu, das Einkommen oder Schulden abzusichern.

Wie können Eheleute eine gemeinsame Vorsorge im Rahmen der Sterbegeldversicherung treffen?

Obwohl es keine speziellen Policen für Eheleute gibt, können Paare separate Verträge abschließen. Sie können sich über vergünstigte Ehe- und Partnertarife absichern. Die gemeinsame Vorsorge erfolgt durch individuelle Policen, die auf die Bedürfnisse und Wünsche beider Partner abgestimmt sind.

Welche Optionen der Vertragsgestaltung gibt es bei Sterbegeldversicherungen für Paare?

Paare können entweder individuelle Policen abschließen oder sich gegenseitig als Begünstigte eintragen. Sie können sich auch über Kreuz versichern. Einige Versicherungen ermöglichen es, Verträge ohne Wissen des Partners abzuschließen. Dadurch wird die Flexibilität der Policen-Gestaltung erhöht.

Was versteht man unter einer Sterbegeldversicherung ohne Wartezeit?

Bei einer Sterbegeldversicherung ohne Wartezeit besteht unmittelbar nach Vertragsabschluss voller Versicherungsschutz. Eine vorherige Wartezeit von bis zu 36 Monaten ist nicht erforderlich. Dies ist oft mit einer Gesundheitsprüfung verbunden.

Wie wähle ich die beste Sterbegeldversicherung für Eheleute aus?

Bei der Auswahl der besten Sterbegeldversicherung sollten Eheleute auf Faktoren wie Wartezeiten, Gesundheitsprüfungen, die Höhe der Versicherungssumme und mögliche Sondertarife achten. Vergleiche verschiedener Anbieter und Tarife können dabei helfen, die optimale Absicherung zu finden.

Welche Vorteile bieten Ehe- und Partnertarife bei der Sterbegeldversicherung?

Ehe- und Partnertarife bieten vergünstigte Beiträge, wenn zwei oder mehrere Verträge abgeschlossen werden. Dies führt zu einer Verringerung der monatlichen Prämien. Somit stellt es eine finanzielle Erleichterung für Paare da, die gemeinsam Vorsorge treffen.

Was bedeutet es, unwiderrufliche Bezugsrechte in der Sterbegeldversicherung zu vereinbaren?

Unwiderrufliche Bezugsrechte bedeuten, dass die im Vertrag benannten Begünstigten nicht ohne deren Zustimmung geändert werden können. Dies bietet den Begünstigten eine höhere Sicherheit, dass die Versicherungsleistungen auch tatsächlich an sie ausgezahlt werden.

Wie können unverheiratete Paare sicherstellen, dass ihre Lebenspartner im Todesfall von der Sterbegeldversicherung profitieren?

Um sicherzustellen, dass unverheiratete Lebenspartner im Todesfall profitieren, sollten sie namentlich als Begünstigte in der Sterbegeldversicherung aufgeführt werden. Dadurch werden sie explizit berücksichtigt und Standardregelungen für Ehepartner, die automatisch greifen würden, umgangen.

Wie beeinflussen Lebensveränderungen wie Trennung oder eine Veränderung des Familienstandes die Sterbegeldversicherung?

Lebensveränderungen wie eine Trennung oder eine Änderung des Familienstandes erfordern eine Überprüfung und ggf. eine Anpassung der Sterbegeldversicherung. So wird sichergestellt, dass die Versicherungsleistungen den aktuellen Wünschen und Bedürfnissen entsprechen und an die richtigen Personen ausgezahlt werden.