Wussten Sie schon? Die meisten Ausgaben für eine Scheidung dürfen steuerlich nicht geltend gemacht werden – auch wenn sie mehrere Tausend Euro betragen. Seit einer Gesetzesänderung im Jahr 2013 erkennt das Finanzamt nur noch sehr spezielle Ausnahmefälle an. Aber: Wer clever plant, kann zumindest über den Unterhalt steuerlich entlastet werden – z. B. mit dem sogenannten Realsplitting.

In diesem Ratgeber erklären wir Ihnen, welche Scheidungskosten steuerlich absetzbar sind, welche nicht, wie Sie die wenigen legalen Spielräume optimal nutzen können und welche Kosten eine Familienrechtsschutzversicherung für Sie übernimmt.

Das Wichtigste in Kürze

- Anwalts- und Gerichtskosten sind nicht abziehbar – selbst bei einvernehmlicher Scheidung.

- Kosten für den Versorgungsausgleich, Zugewinn oder Kindesunterhalt gelten als privat – es ist kein Abzug möglich.

- Ausnahme: Nur wer seine wirtschaftliche Existenz durch die Scheidung gefährdet sieht, kann evtl. absetzen.

- Ehegattenunterhalt kann steuerlich abgezogen werden – entweder per Realsplitting (Anlage U) oder als außergewöhnliche Belastung (§ 33a EStG).

- Barzahlungen zählen nicht: Nur per Überweisung belegte Unterhaltszahlungen werden anerkannt.

- Dokumentation ist Pflicht: Anlage U, Identifikationsnummer und Zahlungsbelege sind notwendig für den Abzug.

- Rechtsschutzversicherungen decken die Scheidungskosten nicht ab, die Folgen (z. B. Unterhaltskonflikte) jedoch schon.

Scheidungskosten im Steuerrecht: Das gilt seit 2013

Bis 2012 konnten Scheidungskosten als sogenannte außergewöhnliche Belastung (§ 33 EStG) steuerlich geltend gemacht werden. Doch das hat sich mit der Gesetzesänderung ab 2013 geändert:

Nur noch in absoluten Ausnahmefällen dürfen diese Kosten berücksichtigt werden.

Gesetzeslage & Rechtsprechung

Laut § 33 Abs. 2 Satz 4 EStG gelten die Kosten für die Führung eines Rechtsstreits grundsätzlich nicht mehr als eine außergewöhnliche Belastung – dazu gehören:

- Anwaltskosten für das Scheidungsverfahren

- Gerichtskosten der Ehescheidung

- Gebühren für Scheidungsfolgenvereinbarungen

- Kosten für Vermögens- und Rentenregelungen

Diese Regelung wurde vom Bundesfinanzhof (BFH) 2017 bestätigt (Az. VI R 9/16): Selbst hohe Kosten für eine einvernehmliche Scheidung gelten als privat veranlasst – und sind damit nicht abziehbar.

Unser Tipp: Auch bei Online-Scheidungen sind die Kosten steuerlich nicht absetzbar, da sie zum eigentlichen Scheidungsverfahren gehören – egal wie gering sie ausfallen.

Ausnahmefall: Wenn die Existenz bedroht ist

Es gibt allerdings eine gesetzlich geregelte Ausnahme: Wenn die Scheidungskosten zwangsläufig anfallen, um die eigene wirtschaftliche Existenz zu sichern, können sie ausnahmsweise abziehbar sein.

Was bedeutet „Zwangsläufigkeit“?

Der Gesetzgeber spricht von Zwangsläufigkeit, wenn die Ausgaben nicht vermeidbar waren, weil sie:

- zur Abwendung existenzbedrohender Umstände dienen, oder

- auf einer rechtlichen oder tatsächlichen Verpflichtung beruhen.

Im Kontext einer Scheidung bedeutet das: Nur wenn durch das Verfahren z. B. der Verlust des Sorgerechts, der Wohnung oder die Bedrohung der Lebensgrundlage droht, erkennt das Finanzamt unter Umständen einen Teil der Kosten an.

Realistische Erfolgsaussicht?

Die Realität zeigt: Diese Ausnahme wird nur sehr selten anerkannt – und muss intensiv mit Nachweisen belegt werden (z. B. drohende Obdachlosigkeit, Sorgerechtsverlust). Ein steuerlicher Berater oder Fachanwalt sollte frühzeitig eingeschaltet werden, wenn ein solcher Fall vorliegt.

Weiterführend: Was kostet eine Beratung beim Anwalt für Familienrecht?

Weiterführend: Was kostet eine Beratung beim Anwalt für Scheidungsrecht?

Unterhalt als steuerlicher Vorteil: Das Realsplitting

Zwar lassen sich Scheidungskosten kaum noch absetzen – dafür aber die Unterhaltszahlungen an den Ex-Partner. Die bekannteste Möglichkeit dafür ist das Realsplitting, geregelt über § 10 Abs. 1 Nr. 1 EStG.

Voraussetzungen für das Realsplitting

- Sie leisten laufende Unterhaltszahlungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten.

- Es liegt eine schriftliche Zustimmung des Empfängers vor (Formular: Anlage U).

- Der Empfänger muss die Zahlungen als sonstige Einkünfte versteuern.

Steuerliche Vorteile

- Sie können bis zu 13.805 € jährlich (Stand 2025) als Sonderausgaben absetzen.

- Zusätzlich sind bis zu 500 € an Kranken- und Pflegeversicherungsbeiträgen abziehbar.

Wichtig zu wissen

- Ohne Zustimmung keine Absetzbarkeit! Der Ex-Partner muss dem Realsplitting zustimmen und die Einkünfte versteuern.

- Es lohnt sich häufig, wenn der Zahler einen höheren Steuersatz hat als der Empfänger – das spart in der Summe Steuern.

Tipp: Die Anlage U muss jährlich neu eingereicht werden – auch bei gleichbleibender Unterhaltszahlung.

Alternative: Außergewöhnliche Belastung nach § 33a EStG

Wenn das Realsplitting nicht möglich ist – etwa, weil der Ex-Partner die Zustimmung verweigert –, bleibt als Alternative der Abzug nach § 33a EStG (außergewöhnliche Belastungen).

Voraussetzungen

- Der unterhaltene Ex-Partner ist nicht zur Einkommenssteuer veranlagt (z. B. Geringverdiener).

- Es besteht Bedürftigkeit, also kein ausreichendes eigenes Einkommen.

- Die Zahlungen erfolgen regelmäßig und belegbar – per Überweisung.

Abziehbarer Betrag

- Der Höchstbetrag liegt bei 10.908 € pro Jahr (2025) – zuzüglich nachgewiesener Kranken- und Pflegeversicherungskosten.

- Die Zahlung darf nicht in bar oder als Sachleistung erfolgen – nur belegte Überweisungen sind absetzbar.

Vor- und Nachteile im Vergleich zum Realsplitting

Versorgungsausgleich & Sonderregelungen

Beim klassischen Versorgungsausgleich – also dem Rentenausgleich zwischen geschiedenen Ehepartnern – sind die im Scheidungsverfahren gerichtlich bestimmten Übertragungen nicht steuerlich absetzbar, da sie automatisch erfolgen.

Anders sieht es bei freiwilligen Ausgleichszahlungen aus, etwa wenn ein Partner dem anderen privat eine Rente ausgleicht, um eine gerichtliche Teilung zu vermeiden:

Steuerlich absetzbare Fälle

- Laufende Ausgleichszahlungen zur Vermeidung einer Rententeilung (§ 10 Abs. 1a Nr. 4 EStG)

- Nachträgliche Einmalzahlungen, wenn sie vertraglich vereinbart sind und auf Vorsorgeleistungen zielen

Wichtig: Diese Zahlungen sind nur dann abziehbar, wenn sie nachweislich der eigenen Altersversorgung des anderen Partners dienen – und notariell oder gerichtlich fixiert wurden.

So dokumentieren Sie Scheidungskosten richtig

Damit steuerlich absetzbare Unterhaltsleistungen auch tatsächlich anerkannt werden, müssen alle Nachweise lückenlos vorliegen. Das gilt besonders bei Realsplitting und außergewöhnlichen Belastungen.

Diese Nachweise brauchen Sie:

- Überweisungsbelege oder Kontoauszüge für alle Zahlungen

- Steuer-ID des Ex-Partners (für Anlage U)

- Zustimmung des Empfängers zur steuerlichen Veranlagung (bei Realsplitting)

- Nachweise über Bedürftigkeit bei Abzug nach § 33a EStG

- Vertragliche Grundlage oder Gerichtsbeschluss bei freiwilligem Versorgungsausgleich

Typische Fehler vermeiden:

- Barzahlungen oder nicht belegte Daueraufträge

- Keine schriftliche Zustimmung (bei Anlage U)

- Falsche oder fehlende Angaben in der Steuererklärung

- Zahlungen über Dritte, die nicht dokumentiert sind

Unser Tipp: Nutzen Sie digitale Steuerlösungen, um Belege direkt hochzuladen und korrekt zuzuordnen.

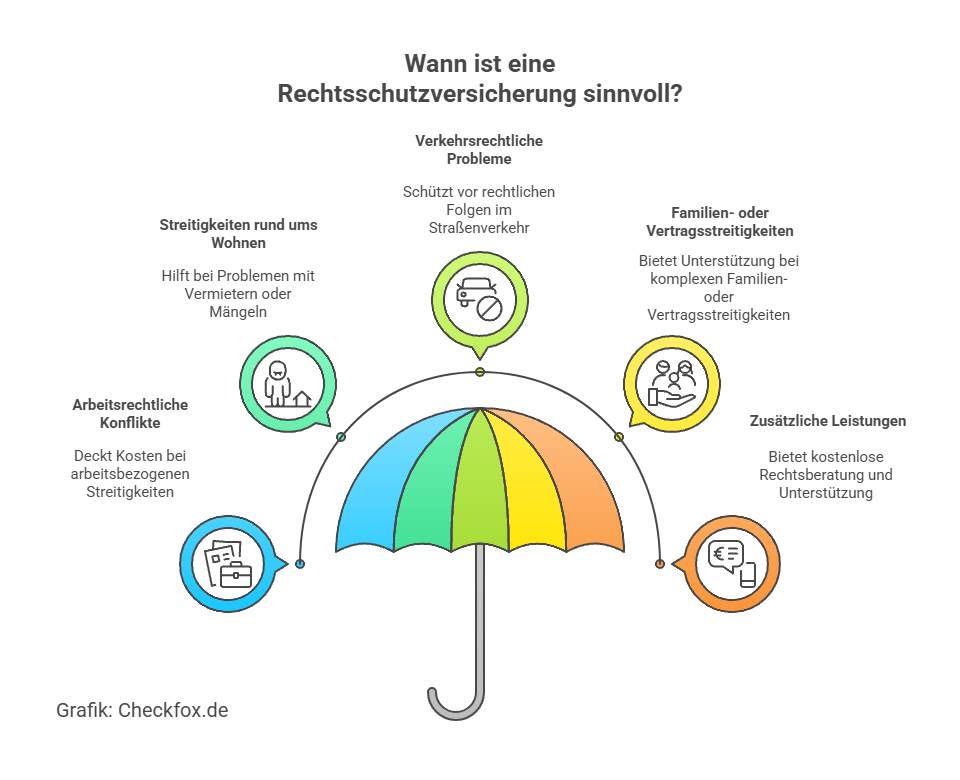

Rechtsschutzversicherung: Wer zahlt – und was lässt sich absetzen?

Auch wenn das Finanzamt nur noch außergewöhnliche Belastungen mit direktem Zwangscharakter steuerlich anerkennt, bleibt eine Frage für viele offen: Welche Kosten übernimmt meine Rechtsschutzversicherung – und kann ich diese zusätzlich absetzen?

Die kurze Antwort: Rechtsschutzversicherungen übernehmen oft bestimmte Anwalts- oder Gerichtskosten, sofern der Versicherungsvertrag das Familienrecht abdeckt. Eine steuerliche Absetzbarkeit dieser Leistungen ist aber nicht möglich, da es sich nicht um selbst getragene Kosten handelt.

Weiterführend: Kann man eine Rechtsschutzversicherung von der Steuer absetzen?

Was deckt die Rechtsschutzversicherung bei Scheidung typischerweise ab?

- Beratung im Trennungsjahr (z. B. zu Unterhalt oder Vermögensaufteilung)

- Streitigkeiten über Sorgerecht oder Umgangsrecht

- Mediation (bei moderneren Tarifen)

- Rechtsstreit um Unterhaltszahlungen

Nicht versichert sind meist:

- Die Scheidung selbst, es sei denn, ein Zusatzbaustein wurde abgeschlossen

- Versorgungsausgleich, sofern kein Streit vorliegt

- Rein einvernehmliche Verfahren

Tabelle: Rechtsschutz & Steuer – was ist gedeckt, was ist absetzbar?

Tipp: Wer hohe Scheidungskosten erwartet, sollte frühzeitig eine Rechtsschutzversicherung mit Familienrechtsschutz abschließen – idealerweise vor Eintritt des Konflikts und unter Berücksichtigung der Wartezeit.

Fazit: Nur wer richtig trennt, kann auch Steuern sparen

Die Hoffnung, hohe Scheidungskosten steuerlich absetzen zu können, erfüllt sich für die meisten leider nicht – zumindest nicht direkt. Seit 2013 gelten diese Ausgaben als rein privat, unabhängig von der Höhe oder Dramatik des Verfahrens.

Doch es gibt gezielte Möglichkeiten, wie Sie zumindest Unterhaltszahlungen steuerlich geltend machen können – etwa über das Realsplitting oder den Abzug nach § 33a EStG. Wer diese Optionen kennt und sauber dokumentiert, kann mehrere Tausend Euro pro Jahr sparen.

Was nun?

Sichern Sie sich bei komplexen Fällen frühzeitig steuerliche Beratung – oder vergleichen Sie Rechtsschutzversicherungen mit Familienrechtsschutz auf Checkfox.de, um teure Fehler von Anfang an zu vermeiden.

[CTA]

Häufig gestellte Fragen

Kann ich die Anwaltskosten meiner Scheidung absetzen?

Nein. Seit 2013 gelten diese als privat veranlasst – auch bei einvernehmlicher Scheidung.

Was ist Realsplitting und wann lohnt es sich?

Beim Realsplitting können bis zu 13.805 € an Unterhaltszahlungen als Sonderausgaben abgezogen werden – aber nur mit Zustimmung des Ex-Partners.

Welche Unterhaltszahlungen sind steuerlich relevant?

Nur Zahlungen an den Ex-Partner. Kindesunterhalt ist nicht absetzbar. Wichtig: Nur belegte Überweisungen zählen.

Was ist, wenn mein Ex die Zustimmung zur Anlage U verweigert?

Dann können Sie die Zahlungen ggf. als außergewöhnliche Belastung nach § 33a EStG geltend machen – aber mit geringerer Steuerersparnis.

Kann ich freiwillige Versorgungsausgleich-Zahlungen absetzen?

Ja – aber nur, wenn sie notariell oder gerichtlich fixiert sind und der Altersvorsorge des Ex-Partners dienen.