Wussten Sie, dass eine Beitragserhöhung in der PKV nur dann rechtlich wirksam ist, wenn zwei Voraussetzungen gleichzeitig erfüllt sind – eine mathematisch korrekte Kalkulation durch einen unabhängigen Treuhänder und eine formell korrekte Begründung mit Nennung des auslösenden Faktors?

Fehlt eine dieser Voraussetzungen, können bereits gezahlte Mehrbeträge zurückgefordert werden. Das BGH-Urteil vom 22. April 2026 (Az. IV ZR 70/25) hat die Rechte der Versicherten dabei nochmals erheblich gestärkt. Dieser Ratgeber erklärt Ihnen, wann eine Erhöhung zulässig ist, wann sie angreifbar ist – und was Sie konkret tun können.

Das Wichtigste in Kürze

- Rechtsgrundlage: § 203 Abs. 2 VVG (materiell), § 203 Abs. 5 VVG (formell), § 155 VAG (technisch), § 157 VAG (Treuhänder).

- Auslösende Faktoren: Versicherungsleistungen (Schwelle: 10 % gesetzlich, oft 5 % vertraglich) oder Sterbewahrscheinlichkeit (5 %).

- Formell: Maßgebliche Gründe müssen konkret benannt werden – kein Hinweis auf „allgemeine Kostensteigerungen" genügt.

- BGH IV ZR 70/25 (22.04.2026): Beweislast für die Korrektheit der Kalkulation liegt vollständig beim Versicherer; Versicherte dürfen mit „Nichtwissen" bestreiten.

- Heilung von Fehlern: Möglich – aber nur mit Wirkung für die Zukunft (ex nunc), nicht rückwirkend.

- Wichtige Kostentreiber 2026: Krankenhauspflegekosten +18 %; Gürtelrose-Impfung +1.263 % (2019–2023); PUEG-Reform bei privater Pflegeversicherung.

- Gegenmittel: § 204 VVG – interner Tarifwechsel ohne neue Gesundheitsprüfung, mit vollem Erhalt der Alterungsrückstellungen.

Warum die PKV überhaupt erhöhen darf: Das Äquivalenzprinzip

Die PKV verzichtet auf das ordentliche Kündigungsrecht – Ihr Vertrag läuft lebenslang, unabhängig von Ihrem Gesundheitszustand. Im Gegenzug muss ein Mechanismus existieren, der sicherstellt, dass das Unternehmen Ihre Leistungsversprechen auch in 20 oder 40 Jahren noch erfüllen kann.

Dieser Mechanismus ist § 203 VVG. Er erlaubt Beitragsanpassungen, wenn sich die Rechnungsgrundlagen dauerhaft verschoben haben. Ohne dieses Ventil wäre entweder die PKV langfristig insolvent – oder die Erstprämien müssten astronomisch hoch angesetzt werden.

Kernpunkte von § 203:

- Der Versicherer darf die Prämien, Prämienzuschläge sowie Selbstbehalte ändern, wenn die versicherten Leistungen, Sterbewahrscheinlichkeiten oder sonstige versicherungsmathematische Grundlagen dies erforderlich machen.

- Außerdem muss der Versicherer dem Versicherten die „maßgeblichen Gründe“ für die Anpassung mitteilen – gemäß § 203 Abs. 5 VVG.

- Nicht nur Änderungen der Prämie, sondern auch Anpassungen von Selbstbehalten oder Risikozuschlägen fallen unter die Vorschrift, soweit sie vertraglich erlaubt sind.

Der Gesetzestext selbst hält fest, dass der Versicherer nicht nur darauf abstellen darf, dass bestimmte Faktoren „angepasst“ werden, sondern konkret darlegen muss, wie sich diese Faktoren geändert haben und warum sie eine Erhöhung rechtfertigen.

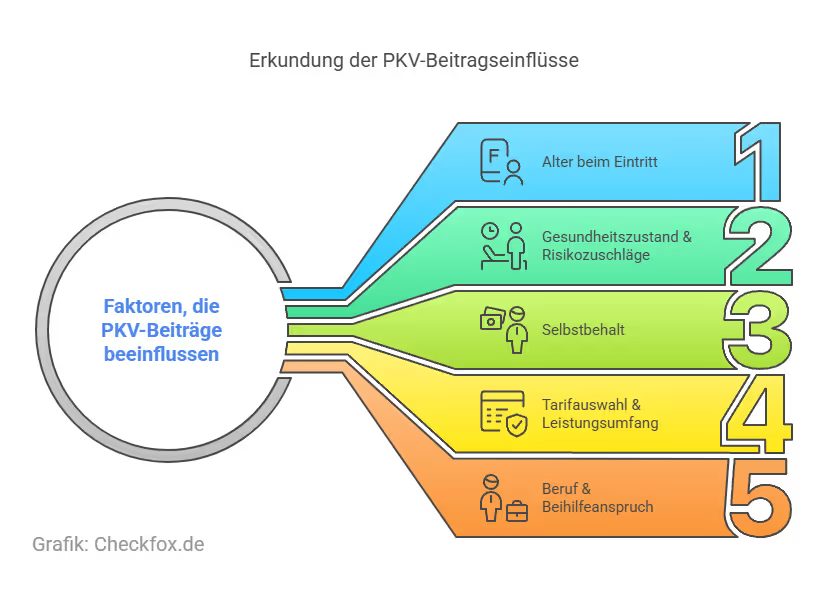

Die auslösenden Faktoren: Mathematische Schwellenwerte

Der „Nachholeffekt":

- Viele Tarife sind auf 5 % AVB-Schwelle kalibriert (statt gesetzlicher 10 %).

- Das führt zu häufigeren, aber moderateren Anpassungen.

- Bei der 10-Prozent-Hürde verharren Beiträge oft jahrelang stabil – und steigen dann sprunghaft um zweistellige Prozentwerte, weil die kumulierten Kostensteigerungen auf einmal verarbeitet werden müssen.

2026-Besonderheit:

Die Volatilität im Krankenhaussektor sorgt dafür, dass in fast allen Tarifen die 5-Prozent-Hürde jährlich überschritten wird – was die Kalkulationszyklen massiv verkürzt hat.

Die Kostentreiber 2026 im Detail

Der versicherungsmathematische Treuhänder: Die unabhängige Kontrollinstanz

Ohne die ausdrückliche Zustimmung eines unabhängigen Treuhänders wird keine Beitragsanpassung wirksam. Das ist in § 203 Abs. 2 Satz 1 VVG gesetzlich vorgeschrieben.

Die Begründungspflicht (§ 203 Abs. 5 VVG): Wo die meisten Fehler passieren

Die formelle Mitteilung der Erhöhung ist die größte Angriffsfläche für Versicherte. § 203 Abs. 5 VVG verpflichtet den Versicherer, die „maßgeblichen Gründe" anzugeben. Was einfach klingt, hat sich durch BGH-Rechtsprechung zu einer hochpräzisen Dokumentationspflicht entwickelt.

Was bei Formfehlern passiert: Heilung nur ex nunc

Gute Nachricht für Versicherte: Liefert der Versicherer eine unzureichende Begründung, kann er diese zwar im Nachhinein korrigieren (z.B. durch ein neues Informationsschreiben oder in der Klageerwiderung).

Die Wirksamkeit tritt aber erst ab dem Zeitpunkt der ordnungsgemäßen Begründung ein – Wirksamkeit zu Beginn des zweiten Monats nach Zugang. Für den Zeitraum dazwischen sind keine Erhöhungsbeträge geschuldet, und bereits gezahlte Beträge können zurückgefordert werden.

BGH-Urteil IV ZR 70/25 (22. April 2026): Der Paradigmenwechsel

Das wichtigste Urteil zum Thema PKV-Beitragserhöhung in 2026 hat die Rechte der Versicherten bei Klageverfahren dramatisch gestärkt:

Was das praktisch bedeutet:

Wer eine Beitragserhöhung um 30 % oder mehr erhält und sich fragt, ob der Versicherer Überschüsse zur Dämpfung verwendet hat, kann jetzt mit deutlich höherer Erfolgsaussicht klagen – ohne vorab eigene Gutachter beauftragen zu müssen.

GKV vs. PKV 2026: Der direkte Kostenvergleich

Weiterführend: Private Krankenversicherungen im Vergleich

Weiterführend: Private Krankenversicherung für Beamte im Vergleich

Weiterführend: Private Krankenversicherung für Selbstständige im Vergleich

Weiterführend: PKV für Studenten im Vergleich

Stabilisierungsmechanismen der PKV & Sozialtarife

Die Sozialtarife als letztes Sicherheitsnetz

Rechte der Versicherten & rechtliche Schritte

Versicherte müssen eine Beitragserhöhung nicht einfach hinnehmen – sie haben mehrere Optionen, sich zu wehren oder Alternativen zu prüfen:

- Widerspruch einlegen: Es ist möglich, gegen eine Beitragserhöhung form- und fristgerecht Widerspruch einzulegen. Dabei empfiehlt sich eine rechtliche Prüfung durch eine auf Versicherungsrecht spezialisierte Kanzlei oder durch die Verbraucherzentrale.

- Rückforderung unrechtmäßiger Erhöhungen: Wurde eine Erhöhung ohne ordnungsgemäße Begründung umgesetzt, besteht unter Umständen ein Anspruch auf Rückzahlung zu viel gezahlter Beiträge – auch rückwirkend für mehrere Jahre.

- Tarifwechsel nach § 204 VVG: Statt sofort zu kündigen, kann ein interner Tarifwechsel dabei helfen die Beiträge zu senken – ohne Verlust des Versicherungsschutzes.

- PKV-Vergleich nutzen: Bei dauerhaft überhöhten Beiträgen kann ein Wechsel zu einem anderen Anbieter sinnvoll sein – auch wenn hierbei individuelle Hürden (z. B. Gesundheitsprüfung) beachtet werden müssen. Ein neutraler PKV-Vergleich hilft, die Möglichkeiten realistisch einzuschätzen.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Weiterführend: Private Krankenversicherung: Kosten im Alter – wirklich unbezahlbar?

Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

Ihre Optionen nach einer Beitragserhöhung

Neue VVG-Änderungen ab 19. Juni 2026

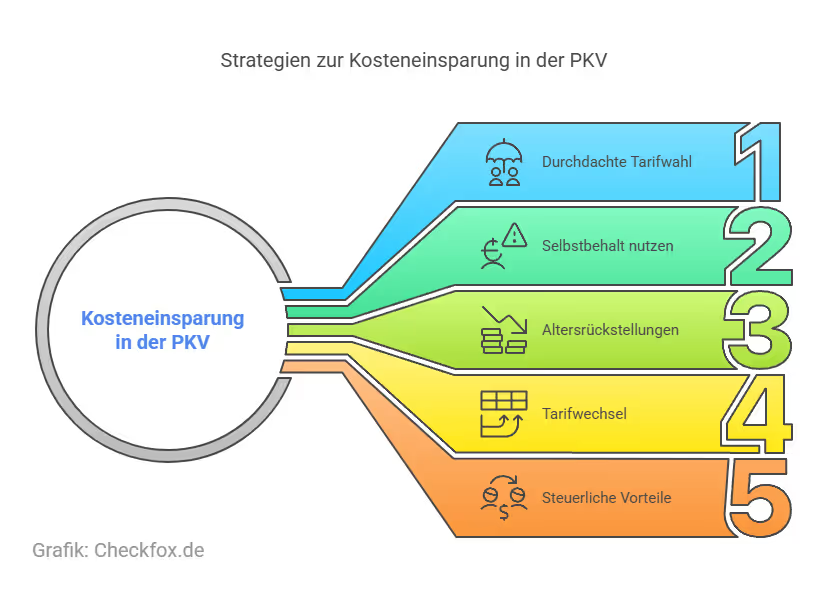

Tipps zur Vermeidung künftiger Beitragsschocks

Viele privat Versicherte erleben Beitragserhöhungen als überraschend – dabei lassen sich solche „Schocks“ in vielen Fällen vermeiden oder zumindest abfedern. Nachfolgend stellen wir Ihnen vier praxisnahe Strategien vor:

- Regelmäßiger Tarif-Check: Die PKV bietet in vielen Fällen alternative Tarife mit vergleichbarem Leistungsumfang, aber deutlich günstigeren Beiträgen. Ein jährlicher Tarifvergleich hilft Ihnen dabei, Ihre Einsparpotenziale frühzeitig zu erkennen.

- Selbstbehalt prüfen und anpassen: Ein höherer Selbstbehalt kann die laufenden Beiträge deutlich reduzieren – sofern Ihre eigene finanzielle Lage das erlaubt. Viele Versicherer bieten Ihnen flexible Modelle.

- Gesundheitszustand dokumentieren: Wer gesund bleibt, sollte dies auch gegenüber dem Versicherer nachweisen – etwa um Risikozuschläge zu senken oder bessere Wechselbedingungen zu erhalten.

- Beratung in Anspruch nehmen: Nutzen Sie unabhängige Beratung, etwa durch spezialisierte Makler oder Verbraucherzentralen, um Ihre Rechte und Optionen zu prüfen.

Fazit: Die drei Kernbotschaften für PKV-Versicherte

1. Ihr Recht auf korrekte Begründung: Erhalten Sie ein Schreiben über eine Beitragserhöhung, prüfen Sie, ob der auslösende Faktor konkret benannt ist. Allgemeine Formulierungen wie „gestiegene Gesundheitskosten" oder „medizinischer Fortschritt" reichen nicht. Fehlt die konkrete Benennung, ist die Erhöhung für den Zeitraum bis zur Heilung unwirksam – mit Rückforderungsanspruch.

2. Ihr Recht auf Markttransparenz: Dank BGH IV ZR 70/25 können Sie die Kalkulation des Versicherers vor Gericht erzwingen, ohne vorab konkrete Fehler nachweisen zu müssen. Besonders bei Erhöhungen über 20–30 % lohnt eine rechtliche Prüfung.

3. Ihr Recht auf Kostensenkung ohne Verlust: § 204 VVG garantiert Ihnen den internen Tarifwechsel mit vollem Erhalt der Alterungsrückstellungen. Das ist der wichtigste Hebel – ohne Anbieterwechsel, ohne neue Gesundheitsprüfung, ohne Verlust des Lebensaltervorteils.

Unser Tipp:

Prüfen Sie jede Erhöhung Ihrer Versicherungsprämie genau und holen Sie sich im Zweifel so schnell als möglich Rat. Nutzen Sie am besten unseren unabhängigen PKV-Vergleich, um günstigere bzw. besser passende Alternativen zu finden oder Ihre Absicherung optimal anzupassen.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen zugelassenen Versicherungsberater oder Rechtsanwalt für Versicherungsrecht.

[CTA]

Häufig gestellte Fragen

Wann darf die PKV die Beiträge erhöhen?

Nur wenn eine dauerhafte Verschiebung der Rechnungsgrundlagen vorliegt (§ 203 Abs. 2 VVG). Der Auslöser ist ein mathematischer Schwellenwert: Bei den Versicherungsleistungen liegt er gesetzlich bei 10 % (oft in AVB auf 5 % abgesenkt), bei der Sterbewahrscheinlichkeit bei 5 %. Erst bei Überschreitung muss der Tarif vollständig neu kalkuliert werden. Zusätzlich braucht es die Zustimmung eines unabhängigen Treuhänders.

Wann ist eine Beitragserhöhung angreifbar?

Wenn entweder die formelle Begründung unzureichend ist (kein auslösender Faktor konkret benannt; allgemeine Floskeln; nicht tarifbezogen) oder die materielle Kalkulation fehlerhaft ist (Treuhänder-Zustimmung fehlt; Limitierungsmaßnahmen nach § 155 VAG nicht korrekt angewandt). Nach BGH IV ZR 70/25 muss der Versicherer die Korrektheit beweisen – nicht der Versicherte den Fehler.

Was bedeutet das BGH-Urteil IV ZR 70/25 für mich?

Es erlaubt Ihnen, die Erhöhung gerichtlich anzugreifen, ohne vorab konkrete Kalkulationsfehler benennen zu müssen. Sie können mit „Nichtwissen" bestreiten – der Versicherer muss dann seine gesamte Kalkulationslogik offenlegen. Das gilt auch für die Prüfung, ob Überschüsse und Überzinsen zur Dämpfung eingesetzt wurden (Limitierung nach § 155 Abs. 2 VAG).

Was ist der interne Tarifwechsel nach § 204 VVG?

Ihr gesetzliches Recht, in einen anderen Tarif Ihres Versicherers zu wechseln – jederzeit, ohne neue Gesundheitsprüfung (sofern kein Mehrschutz), mit vollem Erhalt der Alterungsrückstellungen. Das ist das wichtigste Instrument zur Kostensenkung. Ab 60 Jahren ist der Versicherer sogar verpflichtet, bei Beitragserhöhungen proaktiv günstigere Tarifoptionen zu nennen. Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

Was sind Basistarif und Standardtarif?

Gesetzlich vorgeschriebene Auffangnetze für finanzielle Notlagen. Basistarif: GKV-Niveau; max. 1.017,18 €/Monat 2026; bei Bedürftigkeit halbiert auf 508,59 €. Standardtarif: Nur für Versicherte vor 2009; GKV-Niveau; max. 848,62 €/Monat. Zum 01.07.2026 gestiegen für bestimmte Gruppen (z.B. Frauen ohne Beihilfeanspruch).

Warum sind die PKV-Beiträge 2026 so stark gestiegen?

Durchschnittlich +13 % zum 01.01.2026 für ca. 60 % der Privatversicherten. Haupttreiber: Stationäre Pflegekosten +18 % (Lohnsteigerungen, strukturelle Klinikdefizite), medizinische Innovationen (Immuntherapie, Hochleistungs-MRT), und PUEG-Leistungsausweitungen in der privaten Pflegepflichtversicherung (PPV-Leistungen: 880 Mio. € 2014 → 2,8 Mrd. € 2024).

Muss jede Beitragserhöhung schriftlich begründet werden?

Ja. Ohne eine nachvollziehbare und individuelle Begründung kann die Erhöhung unwirksam sein – ein häufiger Streitpunkt vor Gericht.

Was kann ich tun, wenn ich Zweifel an der Rechtmäßigkeit habe?

Lassen Sie das Erhöhungsschreiben Ihrer Versicherung prüfen – z. B. durch die Verbraucherzentrale oder einen Fachanwalt.