In 3 Schritten passende PKV-Angebote für Selbstständige erhalten

Wussten Sie, dass Selbstständige die einzige Gruppe in Deutschland sind, die komplett frei zwischen GKV und PKV wählen kann – ohne Einkommensgrenze? Das macht die Entscheidung komplex, aber auch gestaltbar. Wer jung, gesund und gut verdienend ist, für den kann die PKV erheblich günstiger sein als die GKV.

Der GKV-Höchstbeitrag liegt 2026 bei 1.261,31 €/Monat; eine leistungsstarke PKV kostet viele Selbstständige unter 500 €. Ab 2027 steigt der GKV-Höchstbeitrag durch das Beitragsstabilisierungsgesetz auf ca. 1.394,23 €/Monat – Tendenz weiter steigend. Dieser Vergleich erklärt Ihnen die Systemlogik, zeigt Ihnen die führenden Tarife in diesem Jahr und hilft Ihnen, die richtige Entscheidung für Ihre Situation zu treffen.

Jetzt VErGLEICHen

Jetzt VErGLEICHenDas Wichtigste in Kürze

- Der Leistungsumfang ist frei wählbar: von Basisschutz bis hin zu Chefarztbehandlung, Einbettzimmer und 100 Prozent Zahnersatz.

- GKV-Höchstbeitrag 2026: 1.261,31 €/Monat (inkl. PV ohne Kinder); ab 2027 ca. 1.394,23 €/Monat.

- PKV-Einstieg: Ab ca. 200 €/Monat (HanseMerkur Basistarife für junge Gründer); umfassender Schutz: 479–781 €/Monat.

- PKV-Beitragserhöhungen 2026: Durchschnittlich +13 %; LKH niedrigste Erhöhung mit nur +3,6 %; BBKK/UKV mit +22,8 % am stärksten.

- Krankentagegeld: Pflichtbaustein für Selbstständige – deckt Einkommensausfall ab dem definierten Karenztag.

- Anonyme Risikovoranfrage: Vor jedem offiziellen PKV-Antrag empfohlen – kein Eintrag in Risikoprüfdatenbanken.

- GKV-Mindestbeitrag: Selbst bei Niedrigeinkommen mindestens auf Basis von 1.318,33 €/Monat berechnet.

Sozialversicherungsrechengrößen – die Zahlen hinter der Entscheidung

Kritischer Hinweis für Gründer:

- Selbst wenn ein Selbstständiger im ersten Jahr faktisch weniger als 1.318,33 €/Monat verdient, berechnet die GKV die Beiträge auf Basis dieses fiktiven Mindesteinkommens.

- Bei 14,6 % allgemeinem + 2,9 % Zusatzbeitrag = 17,5 % GKV-Beitrag: mindestens 230,71 €/Monat reine GKV.

Wie funktioniert die private Krankenversicherung für Selbstständige?

Unterschiede zur GKV

Selbstständige unterliegen nicht der Versicherungspflicht in der gesetzlichen Krankenversicherung. Sie haben also freie Wahl zwischen GKV und PKV – anders als Angestellte, die erst ab einer bestimmten Einkommensgrenze wechseln können.

Die wichtigsten Unterschiede:

Unser Tipp: Besonders für junge, gesunde Selbstständige ohne Kinder kann sich die PKV finanziell und qualitativ lohnen – sofern man auch im Alter vorbereitet ist.

Vorteile & Nachteile der PKV für Unternehmer

Vorteile:

- Individuell anpassbare Leistungspakete (z. B. Chefarztbehandlung, Einbettzimmer)

- Kürzere Wartezeiten, bessere Versorgung bei Spezialisten

- Beitragsersparnis bei guter Gesundheit und niedrigem Risiko

- Weltweiter Versicherungsschutz möglich

Weiterführend: Was kostet eine private Krankenversicherung?

Nachteile:

- Keine kostenlose Mitversicherung von Kindern/Ehepartnern

- Beitrag steigt mit Alter und Gesundheitszustand

- Rückkehr zur GKV nur in Ausnahmefällen (z. B. Anstellung mit unterer Einkommensgrenze)

- Gesundheitsprüfung bei Antragstellung erforderlich

Weiterführend: Private Krankenversicherung: Kosten im Alter – wirklich unbezahlbar?

GKV vs. PKV: Leistungsvergleich für Selbstständige

GKV-Beitragsstruktur für freiwillig Versicherte & Ausblick

Der GKV-Vorteil für Familien:

- Die beitragsfreie Familienversicherung (§ 10 SGB V) deckt Ehepartner und Kinder ohne Eigenanteil mit, sofern ihr Gesamteinkommen 565 € (603 € bei Minijob) nicht überschreitet.

- Für kinderreiche Familien mit nicht-verdienenden Partnern ist das ein erheblicher Kostenvorteil gegenüber der PKV, wo jede Person eine eigene Police benötigt.

Ausblick 2027: Der GKV-Kostensprung, der die PKV attraktiver macht

Das GKV-Beitragsstabilisierungsgesetz sieht eine außerordentliche Anhebung der BBG um +3.600 €/Jahr vor:

Der PKV-Verband bezeichnet die außerordentliche BBG-Erhöhung als „Sondersteuer für Fachkräfte" – die Lohnnebenkosten steigen massiv, ohne dass Leistungsverbesserungen folgen.

Führende PKV-Anbieter für Selbstständige

Allianz – Das modulare Baukasten-Prinzip

Tarif: Allianz MeinGesundheitsschutz (z.B. Plus 90 + Zahn 90)

- 10 % Selbstbeteiligung (max. 500 €/Jahr)

- 100 % Erstattung für Arzneimittel und Heilpraktiker

- Bis zu 30 % Beitragsrückerstattung bei Leistungsfreiheit

- Kosten: 30-jähriger Selbstständiger inkl. Krankentagegeld: ca. 781,24 €/Monat

Debeka – Marktführer mit hoher Stabilität

Als größter privater Krankenversicherer Europas punktet die Debeka mit hohen Alterungsrückstellungen und einem exzellenten Preis-Leistungs-Verhältnis.

Tarif: N (Vollschutz)

- Testsieger für Heilpraktikerleistungen und Sehhilfen

- Weltweiter Schutz und proGesundheit-Programme für chronisch Kranke

- Kosten: Jahrgang 1980, Vollschutz bei 1.250 € Selbstbehalt: ab 479,11 €/Monat

ottonova – Digitale Exzellenz für Gründer

Tarif: ottonova Business Class / First Class

- Vollständig digitale Abwicklung via App; Erstattungen innerhalb von 48 Stunden

- 100 % Zahnbehandlung, 90 % Zahnersatz, 300 € Sehhilfen alle 2 Jahre

- Kosten: Business Class ab 519,06 €/Monat; First Class ab 560,70 €/Monat

- Stabiler Beitragsverlauf; besonders für technikaffine Selbstständige

HanseMerkur – Preis-Leistungs-Sieger für Einsteiger

Tarife: HanseMerkur KVS1, EKV2, PSV

- Kostenlose Online-Videosprechstunden

- Kosten: Basistarife für junge Gründer bereits ab unter 200 €/Monat

- Ideal für Existenzgründer mit begrenztem Budget

Signal Iduna – Fokus auf Einkommenssicherung

Tarife: Signal Iduna START, KOMFORT, EXKLUSIV

- Starker Fokus auf Krankentagegeld (z.B. 125 €/Tag ab dem 43. Tag)

- Beitragsentlastungstarif für das Alter (Tarif BE-SI)

- Kosten: Einstieg ab ca. 300 €/Monat (30 Jahre); umfassendes Paket für 31-jährige Grafikdesignerin: ca. 560,83 €/Monat

Krankentagegeld & Beitragssteigerungen

Der wichtigste Selbstständigen-Baustein

Warum unverzichtbar: Selbstständige erhalten im Krankheitsfall keine Lohnfortzahlung. Bereits 4 Wochen Arbeitsunfähigkeit können existenzbedrohend sein.

Beitragssteigerungen 2026: Wer wie viel erhöht hat

Hintergrund der Spannbreite:

- Versicherer mit vorsichtiger Kalkulation und hohen Alterungsrückstellungen können moderate Anpassungen vornehmen.

- Versicherer mit vielen geschlossenen, alternden Tarifen (hohe Schadenquote ohne Neugeschäft als Ausgleich) müssen stärker anpassen.

Die Gesundheitsprüfung: 4 mögliche Ergebnisse

Beim PKV-Antrag müssen Selbstständige alle gesundheitsrelevanten Fragen wahrheitsgemäß beantworten – unter Angabe der Krankengeschichte der letzten 3–10 Jahre. Eine Verletzung der Anzeigepflicht kann zur Kündigung, zum Rücktritt des Versicherers oder zu Leistungsausschlüssen führen.

Abfragebereiche:

- Ambulante Behandlungen: letzte 3 Jahre

- Stationäre Behandlungen: letzte 5–10 Jahre

- Psychische Erkrankungen: oft 5–10 Jahre oder unbegrenzt (laufende Psychotherapie: in der Regel Ablehnung)

- Zahngesundheit: fehlende Zähne, geplante Behandlungen, vorhandener Zahnersatz

- Sonderfragen: HIV-Status, chronische Leiden (Diabetes, Rheuma), Krebserkrankungen, Suchterkrankungen

Weiterführend: Zahnbehandlungen & Zahnersatz – Was deckt die PKV ab?

Die anonyme Risikovoranfrage – das wichtigste Instrument

Vor jedem offiziellen Antrag: anonyme Voranfrage über einen Versicherungsmakler bei mehreren Gesellschaften. Kein Eintrag in Risikoprüfdatenbanken – zeigt Konditionen ohne Bindung.

4 Wege zur Kostensenkung bei steigenden Beiträgen

Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

Weiterführend: Steuerliche Vorteile der privaten Krankenversicherung

Digitalisierung 2026: ePA und BEEP-Gesetz

ePA-Erweiterung Mitte 2026:

- Die Ärzte können auch nicht-rezeptpflichtige Medikamente in die elektronische Patientenakte aufnehmen – Schutz vor Wechselwirkungen besonders bei Mehrfachmedikation.

- Für PKV-Versicherte bleibt die Nutzung freiwillig; viele Versicherer bieten eigene Apps mit ePA-Integration.

BEEP-Gesetz (ab 01.04.2026 in der Pflegeversicherung):

- Beratungsbesuche für Pflegegeldbezieher Grad 4/5: nur noch halbjährlich (statt vierteljährlich)

- Wohnform-Zuschuss: 450 €/Monat für gemeinschaftliche Wohnformen

- Beitragssatz PV: 3,6 % (ab 2 Kindern unter 25 J.: je Kind –0,25 Prozentpunkte)

- Kinderlosenzuschlag PV: 0,8 % (Gesamtsatz kinderlos: 4,4 %)

Für wen PKV – für wen GKV?

Die PKV kann sich besonders für junge, gesunde Selbstständige ohne Familie lohnen. Je besser der Gesundheitszustand und je jünger der Versicherte, desto günstiger fallen die Beiträge aus.

Unser Tipp: Wenn Sie regelmäßig ärztliche Leistungen nutzen oder einen besonderen Wert auf Komfort legen (z. B. bei stationären Aufenthalten), profitieren Sie besonders vom besseren Leistungsniveau der PKV.

Wann die GKV besser geeignet ist

Nicht für alle Selbstständigen ist die PKV die beste Wahl. Die gesetzliche Krankenversicherung bietet vor allem bei unsicherem Einkommen und mit Familie Vorteile:

- Familien mit mehreren Kindern: Die beitragsfreie Familienversicherung spart Ihnen deutlich Geld

- Wechselhaftes Einkommen: GKV-Beiträge sinken bei einem geringeren Verdienst automatisch

- Gesundheitlich vorbelastete Personen: Die PKV verlangt Risikozuschläge oder lehnt die Anträge ab

- Ältere Selbstständige: Ab ca. 50 Jahren steigen die Beiträge in der PKV deutlich

Weiterführend: Private Krankenversicherung: Kosten im Alter – wirklich unbezahlbar?

Wer später wieder in die GKV zurückkehren möchte, hat es schwer – insbesondere nach dem 55. Lebensjahr ist der Wechsel kaum noch möglich. Für viele empfiehlt sich deshalb eine ausführliche Beratung oder ein neutraler PKV-Vergleich für Selbstständige.

Häufige Fehler beim PKV-Abschluss als Selbstständiger

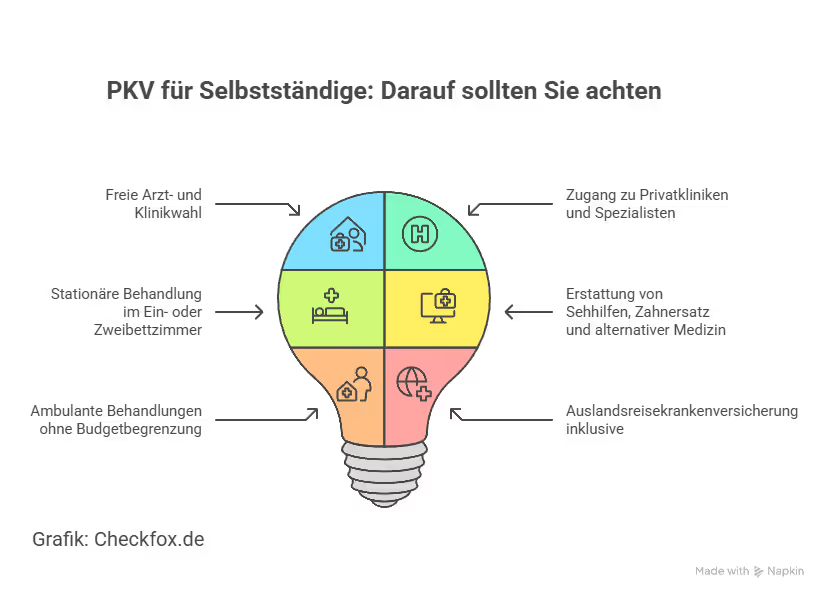

Was gute PKV-Tarife für Selbstständige enthalten sollten

Ein leistungsstarker PKV-Tarif für Selbstständige sollte mindestens enthalten:

- Freie Arzt- und Klinikwahl

- Zugang zu Privatkliniken und Spezialisten

- Stationäre Behandlung im Ein- oder Zweibettzimmer

- Erstattung von Sehhilfen, Zahnersatz und alternativer Medizin

- Ambulante Behandlungen ohne Budgetbegrenzung

- Auslandsreisekrankenversicherung inklusive

Zusätzlich wichtig:

- Stabile Beitragsentwicklung, auch im Alter

- Beitragsentlastungstarife ab Rentenbeginn

- Tarifwechseloptionen nach §204 VVG

Weiterführend: Tarifwechselrecht nach § 204 VVG – Ihre Rechte als PKV-Kunde

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Weiterführend: Von der GKV in die PKV wechseln – wann lohnt sich der Schritt?

Worauf beim PKV-Vergleich achten?

Tarifstruktur, Beitragsentwicklung & Altersrückstellungen

Nicht nur der Einstiegspreis zählt – wichtig sind vor allem die langfristigen Rahmenbedingungen. Achten Sie deshalb vor allem auf Folgendes:

- Tarifstruktur: Ist der Tarif offen für spätere Wechsel in noch leistungsstärkere Optionen?

- Beitragsentwicklung: Wie stabil war der Beitrag in den letzten 10 Jahren?

- Altersrückstellungen: Seriöse Tarife bilden Rücklagen, um die Beitragssprünge im Alter abzufedern

- Beitragsentlastung im Rentenalter: Zusatzbausteine zur Senkung der Kosten ab 67

Unser Tipp: Fragen Sie gezielt nach der historischen Beitragsentwicklung und demografischen Struktur des Tarifs – große Tarifkollektive sind oft stabiler.

Tipps zur Auswahl: Leistung vor Preis

Auch wenn günstige Einstiegsbeiträge locken – Selbstständige sollten nicht nur ausschließlich nach dem Preis entscheiden. Am besten Sie befolgen diese 4 Schritte:

- Definieren Sie Ihren tatsächlichen Bedarf (ambulant, stationär, Zahn, Auslandsreisen).

- Vergleichen Sie mehrere Anbieter mit identischem Leistungsprofil.

- Achten Sie auf transparente Vertragsbedingungen und Tarifwechseloptionen ohne eine Gesundheitsprüfung.

- Prüfen Sie, ob eine Beitragsrückerstattung bei Leistungsfreiheit möglich ist.

Fazit: PKV lohnt für Selbstständige – aber nicht für alle

Die PKV ist für viele Selbstständige die überlegene Wahl: höhere Leistungen, geringerer Beitrag bei hohem Einkommen, planbare Kosten durch Alterungsrückstellungen. Das GKV-Beitragsstabilisierungsgesetz macht den Verbleib in der GKV ab 2027 noch teurer.

Gleichzeitig gilt: Für Gründer mit niedrigem Anfangseinkommen, Familien mit nicht-verdienenden Partnern und Personen mit Vorerkrankungen kann die GKV die bessere Wahl sein. Die Entscheidung hängt nicht allein vom aktuellen Einkommen ab, sondern von der gesamten Lebensplanung.

Die wichtigste Maßnahme vor der Entscheidung: Anonyme Risikovoranfrage und eine durchgerechnete GKV-vs.-PKV-Gesamtkostenanalyse inklusive Familienkosten, Krankentagegeld und langfristiger Beitragsstabilität.

Ihre nächsten Schritte:

Mit der Hilfe unserer unabhängigen Expertenberatung können Sie ohne Stress und auch zeitnah eine fundierte Entscheidung treffen und eine zu Ihren Bedürfnissen passende private Krankenversicherung für Selbstständige finden.

Hinweis: Dieser Artikel dient der allgemeinen Information. Er ersetzt keine individuelle Beratung durch einen zugelassenen Versicherungsberater.

Häufig gestellte Fragen

Können Selbstständige in die PKV wechseln?

Ja – Selbstständige können unabhängig von ihrem Einkommen jederzeit in die PKV wechseln. Sie unterliegen keiner Versicherungspflichtgrenze (JAEG). Voraussetzung ist eine bestandene Gesundheitsprüfung; bei Vorerkrankungen empfiehlt sich eine anonyme Risikovoranfrage.

Wie hoch ist der GKV-Mindestbeitrag für Selbstständige 2026?

Mindestens auf Basis von 1.318,33 €/Monat (1/3 der Bezugsgröße 3.955 €). Bei allgemeinem Beitragssatz + Zusatzbeitrag (17,5 %) + Pflegeversicherung: ca. 230–250 €/Monat als absolute Untergrenze.

Was kostet eine PKV für einen 30-jährigen Selbstständigen 2026?

Je nach Anbieter und Tarif: HanseMerkur Basisschutz ab ca. 200 €/Monat; Debeka Vollschutz (mit Selbstbehalt) ab 479 €/Monat; Allianz Premium inkl. Krankentagegeld ca. 781 €/Monat. Signal Iduna für 31-Jährige: ca. 561 €/Monat.

Was passiert mit meinem Beitrag im Alter?

Gute PKV-Tarife bilden Altersrückstellungen, um Beitragssprünge abzufedern. Zusätzlich können Sie Beitragsentlastungstarife vereinbaren oder Zuschüsse im Rentenalter beantragen.

Warum ist das Krankentagegeld für Selbstständige so wichtig?

Selbstständige erhalten bei Krankheit keine Lohnfortzahlung vom Arbeitgeber. Bereits wenige Wochen Arbeitsunfähigkeit können existenzbedrohend sein. Das Krankentagegeld ersetzt den entgangenen Tagesgewinn ab einem gewählten Karenztag (z.B. ab dem 8. oder 15. Tag).

Ist die PKV für eine Familie mit Kindern sinnvoll?

Nicht zwingend. In der GKV sind Ehepartner und Kinder beitragsfrei mitversichert (§ 10 SGB V), sofern ihr Einkommen unter 565 €/Monat liegt. In der PKV zahlt jedes Familienmitglied einen eigenen Beitrag. Für Familien mit einem Alleinverdiener ist die GKV meist günstiger.

Was passiert mit meiner PKV, wenn ich die Selbstständigkeit aufgebe?

Eine Rückkehr in die GKV ist nach dem 55. Lebensjahr faktisch ausgeschlossen – es sei denn, Sie nehmen eine Anstellung unter der JAEG auf. Das Krankentagegeld entfällt bei Aufgabe der Erwerbstätigkeit, was den PKV-Beitrag deutlich senkt. Der interne Tarifwechsel (§ 204 VVG) bietet weitere Kostensenkungsmöglichkeiten.