Wussten Sie, dass eine Beitragserhöhung in der privaten Krankenversicherung nicht nur ärgerlich – sondern auch Ihre Chance auf einen besseren Tarif sein kann? Private Krankenversicherungen dürfen ihre Beiträge anpassen – und zwar regelmäßig. Was viele Versicherte nicht wissen: Bei jeder Erhöhung stehen Ihnen rechtlich gesicherte Optionen offen.

Ob durch einen Tarifwechsel, eine außerordentliche Kündigung oder eine rechtliche Prüfung der Erhöhung – wenn Sie sofort handeln, können Sie bares Geld sparen, ohne auf Leistung zu verzichten. In diesem Ratgeber zeigen wir Ihnen, was bei einer Beitragserhöhung zu tun ist – und wie Sie Ihren Versicherungsschutz clever optimieren können.

Das Wichtigste in Kürze

- PKV-Beitragserhöhungen sind regelmäßig möglich – sie basieren auf gesetzlich geregelten Parametern.

- Sonderkündigungsrecht: Bei Beitragserhöhungen können Versicherte innerhalb von 2 Monaten außerordentlich kündigen.

- Interner Tarifwechsel nach § 204 VVG ist oft die beste Lösung – ohne eine Gesundheitsprüfung und mit Erhalt der Altersrückstellungen.

- Nicht jede Erhöhung ist rechtmäßig – formale Fehler können zu einer Rückerstattung führen.

- Anbieterwechsel nur mit Bedacht – es drohen Ihnen eine Gesundheitsprüfung & der Verlust von Rückstellungen.

- Vergleich spart bares Geld – Nutzen Sie unseren unabhängigen PKV-Vergleich, um Ihren Schutz zu optimieren.

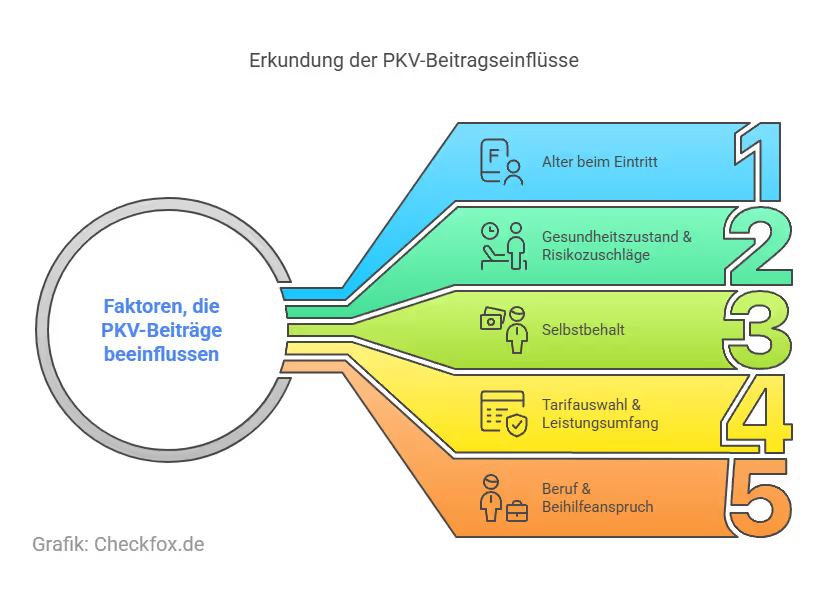

Warum steigen die Beiträge in der PKV?

Beitragserhöhungen in der privaten Krankenversicherung sind keine Ausnahme, sondern ein Teil des Systems. Sie erfolgen meist aus drei zentralen Gründen:

- Medizinischer Fortschritt: Neue Diagnostik- und Therapieverfahren bedeuten höhere Kosten für die Versicherer – diese müssen dann auf die Prämien umgelegt werden.

- Inflation & steigende Gesundheitskosten: Medikamente, Personal und Infrastruktur im Gesundheitswesen werden regelmäßig teurer – auch das schlägt sich in den Beiträgen nieder.

- Zinsentwicklung: Private Krankenversicherer kalkulieren mit Alterungsrückstellungen. Sinkt der Rechnungszins, steigt der Beitragsbedarf – ein zentraler Grund für viele Erhöhungen in den letzten Jahren.

Diese Anpassungen sind rechtlich geregelt: Laut § 203 VVG dürfen die Beiträge nur erhöht werden, wenn bestimmte Schwellenwerte bei den Kosten oder der Lebenserwartung überschritten werden. Doch nicht jede Beitragserhöhung ist automatisch rechtens – dazu später mehr.

Welche Rechte haben Sie bei einer Beitragserhöhung?

Wenn Ihre private Krankenversicherung den Beitrag erhöht, stehen Ihnen mehrere Rechte zur Verfügung. Diese sollten Sie aktiv nutzen – besonders, wenn die Kosten spürbar steigen.

Sonderkündigungsrecht (§ 205 VVG)

- Bei jeder Beitragserhöhung haben Sie gemäß § 205 VVG das Recht, Ihren Vertrag außerordentlich zu kündigen – binnen zwei Monaten ab Zugang des Schreibens.

- Die Kündigung muss aber in jedem Fall schriftlich erfolgen, und Sie müssen den Nachweis einer neuen Krankenversicherung beifügen.

Widerspruchsrecht bei formellen Mängeln

- Nicht jede Beitragserhöhung ist korrekt. Fehlen im Schreiben zum Beispiel Pflichtangaben oder wurde es nicht rechtzeitig zugestellt, kann ein Widerspruch Erfolg haben.

- In der Vergangenheit haben Gerichte mehrfach entschieden, dass fehlerhafte Erhöhungen rückwirkend unwirksam sind – mit einem Rückzahlungsanspruch.

Was Sie konkret tun können:

- Das Schreiben der Versicherung genau prüfen (Begründung, Fristen und Unterschrift)

- Bei Zweifeln zeitnah eine rechtliche Einschätzung einholen

- Die Fristen für die Kündigung oder den Tarifwechsel im Blick behalten

Weiterführend: PKV kündigen oder wechseln – Das sollten Sie beachten

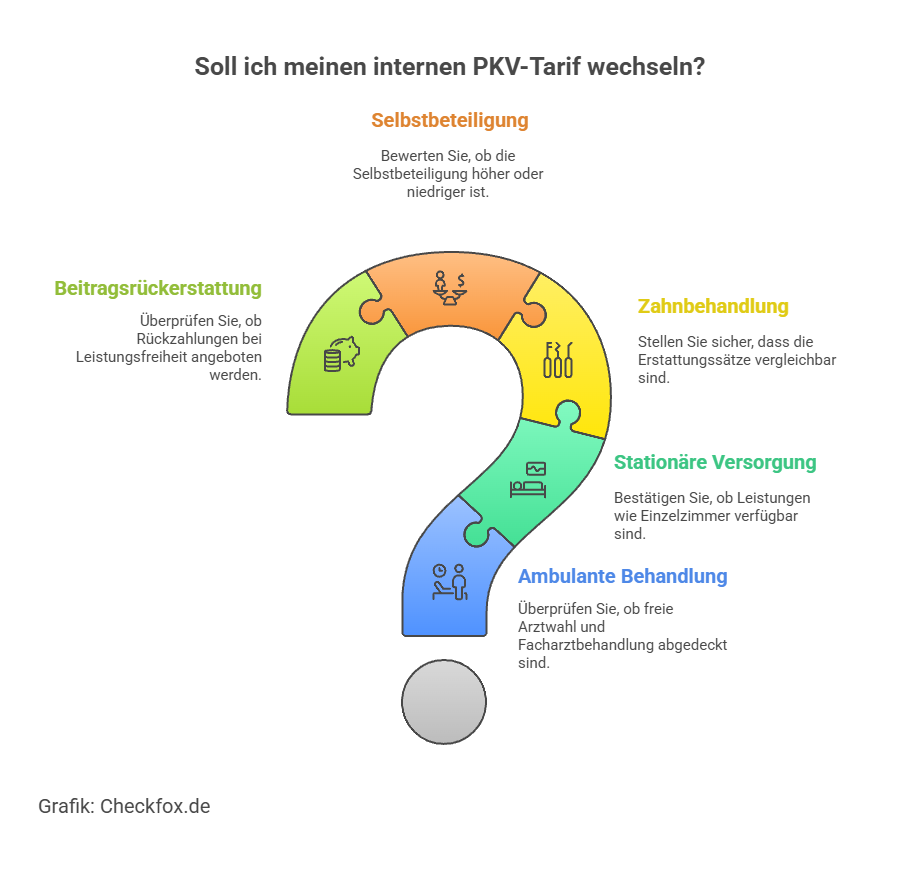

Interner Tarifwechsel statt Kündigung

Eine Kündigung ist nicht immer die beste Lösung – oft bringt ein interner Tarifwechsel nach § 204 VVG deutlich mehr Vorteile:

- Keine Gesundheitsprüfung bei gleichwertigen Leistungen

- Erhalt der Altersrückstellungen

- Flexible Wahl zwischen Selbstbehalt, Leistungsumfang und Beitragsniveau

Viele Versicherte wissen nicht, dass sie das Recht auf einen internen Wechsel haben – auch in günstigere Tarife desselben Anbieters. Besonders bei älteren Verträgen mit überholten Leistungspaketen oder hohen Beiträgen kann sich der Wechsel lohnen.

Beispiel:

- Ein 52-jähriger Selbstständiger zahlt aktuell 680 € monatlich.

- Durch den internen Wechsel in einen modernen Tarif mit angepasstem Selbstbehalt sinkt der Beitrag auf 490 € – bei nahezu identischer Leistung. Gesundheitsfragen? Entfallen.

Unser Tipp: Die Versicherer sind verpflichtet, Sie über passende Optionen zu informieren. Doch nicht immer geschieht das proaktiv. Nutzen Sie daher unabhängige Beratungsangebote oder holen Sie gezielt Vergleichsangebote ein.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Wann lohnt sich ein Anbieterwechsel?

Ein Wechsel zu einem anderen privaten Krankenversicherer kann für Sie finanziell attraktiv erscheinen – ist aber mit einigen Risiken verbunden.

Vorteile:

- Sie erhalten Zugang zu moderneren oder günstigeren Tarifen

- Die individuelle Tarifstruktur ist besser auf Ihre aktuelle Lebenssituation anpassbar

Nachteile:

- Neue Gesundheitsprüfung: Vorerkrankungen oder ein höheres Eintrittsalter können zu Risikozuschlägen oder zu einer Ablehnung führen.

- Verlust der Altersrückstellungen: Diese bleiben vollständig bei Ihrem alten Versicherer und müssen beim neuen Anbieter erneut von Ihnen aufgebaut werden.

- Wartezeiten und Leistungseinschränkungen: Besonders bei Zahn- oder Psychotherapie-Leistungen gelten oft Wartezeiten.

Wechseln oder nicht?

Ein Anbieterwechsel sollte nur in Erwägung gezogen werden, wenn ein deutlicher Vorteil bei Preis-Leistung besteht – und keine gravierenden Gesundheitsrisiken vorliegen.

Nutzen Sie den unabhängigen PKV-Vergleich zur Ersteinschätzung. Für komplexe Fälle ist eine neutrale Beratung empfehlenswert.

Die Beitragserhöhung prüfen lassen – ist sie rechtens?

Nicht jede Beitragserhöhung hält einer rechtlichen Prüfung stand. In den letzten Jahren haben verschiedene Gerichte entschieden, dass fehlerhafte Schreiben zur Unwirksamkeit der Erhöhung führen können – inklusive der Rückerstattung überzahlter Beiträge.

Häufige Fehlerquellen:

- Eine fehlende oder unzureichende Begründung der Erhöhung

- Formale Mängel (zum Beispiel eine fehlende Unterschrift oder ein falsches Datum)

- Ein verspäteter Zugang des Schreibens

Was tun?

- Das Schreiben sorgfältig prüfen (ggf. von einem Anwalt prüfen lassen)

- Bei Verdacht: Einen Fachanwalt oder die Verbraucherzentrale kontaktieren

- Die Fristen für die Rückforderung und den Widerspruch beachten

Einige spezialisierte Kanzleien bieten eine kostenfreie Ersteinschätzung an – diese sind besonders sinnvoll bei wiederholten oder hohen Beitragserhöhungen.

Schritt-für-Schritt bei Beitragserhöhung

Wenn Sie eine Beitragserhöhung von Ihrer Versicherung erhalten, hilft ein der nachfolgende klare Fahrplan dabei, fundiert und fristgerecht zu handeln:

- Erhöhung prüfen: Inhalt & Begründung sorgfältig lesen und den Fristbeginn (Datum des Schreibens) notieren.

- Optionen vergleichen: Interner Tarifwechsel beim aktuellen Anbieter, Alternativen in unserem PKV-Vergleich prüfen und gegebenenfalls juristisch prüfen lassen.

- Kündigung oder Wechsel einleiten (falls gewünscht): Neue Versicherung vor der Kündigung abschließen und die Sonderkündigung fristgerecht einreichen (2 Monate).

- Tarifwechsel beantragen (bei gleichem Anbieter): § 204 VVG nutzen und die Gesundheitsprüfung ggf. vermeiden.

- Die Bestätigung abwarten & den neuen Schutz prüfen: Den neuen Versicherungsschein genau auf Richtigkeit kontrollieren.

Tipp: Je früher Sie reagieren, desto mehr Zeit bleibt Ihnen für fundierte Entscheidungen und für einen individuellen PKV-Vergleich.

Fazit & Handlungsempfehlung

Beitragserhöhungen in der PKV sind kein Grund zur Panik – aber ein klarer Anlass, aktiv zu werden. Ob durch einen internen Tarifwechsel, eine rechtliche Prüfung der Erhöhung oder – in seltenen Fällen – einen Anbieterwechsel: Wer jetzt vergleicht, kann sparen, ohne auf Leistungen zu verzichten.

Unsere Empfehlung:

Nutzen Sie Ihr Sonderkündigungsrecht, wenn es passt. Prüfen Sie aber vorher unbedingt einen internen Wechsel – er ist meist die risikoärmste und wirtschaftlich sinnvollste Option. Bei Unsicherheit helfen neutrale Beratungsangebote oder ein individueller PKV-Vergleich.

[CTA]

Häufig gestellte Fragen

Warum steigen die Beiträge in der privaten Krankenversicherung?

Die Beiträge werden angepasst, wenn die tatsächlichen Leistungskosten in einem Tarif deutlich höher ausfallen als ursprünglich kalkuliert. Gründe sind zum Beispiel steigende Gesundheitskosten, neue Behandlungsmethoden, höhere Lebenserwartung, sinkende Zinserträge für die Kapitalanlage und veränderte Rahmenbedingungen wie Inflation oder gesetzliche Änderungen.

Wie viel Prozent Beitragssteigerung ist üblich und wie stark sind die Erhöhungen 2025?

Für 2025 wird im Markt mit durchschnittlichen Beitragserhöhungen von etwa 15‑20 % gerechnet. Manche Tarifbeiträge liegen aktuell bei durchschnittlich rund 620‑630 € im Monat, was eine spürbare Mehrbelastung darstellt.

Wann sind Beitragserhöhungen rechtlich zulässig?

Eine Erhöhung muss nachvollziehbar begründet sein. Der Versicherer muss darlegen, welche Kostensteigerungen oder veränderten Rechnungsgrundlagen (z. B. geringere Zinserträge, medizinischer Fortschritt) zur Anpassung führen. Außerdem wird in § 203 Versicherungsvertragsgesetz und § 155 Versicherungsaufsichtsgesetz vorgeschrieben, dass bei Überschreiten bestimmter Schwellenwerte Beitragsanpassungen geprüft werden. Ein unabhängiger Treuhänder muss die Kalkulation validieren.

Habe ich ein Recht zu widersprechen oder zu klagen, wenn ich die Beitragserhöhung für unrechtmäßig halte?

Ja. Wenn Sie der Meinung sind, dass die Erhöhung unzureichend begründet wurde oder formale oder materielle Mängel bestehen, können Sie rechtliche Schritte prüfen lassen. In solchen Fällen kann ein Anwalt für Versicherungsrecht helfen. Es sind auch Gerichtsverfahren bekannt, in denen Versicherte Rückforderungen durchsetzen konnten.

Gibt es ein Sonderkündigungsrecht bei Beitragserhöhungen?

Ja. Sobald Sie eine Mitteilung über die Beitragserhöhung erhalten haben, steht Ihnen in der Regel ein Sonderkündigungsrecht zu. Sie haben meist zwei Monate Zeit, um das Sonderkündigungsrecht auszuüben. Der neue Vertrag kann dann ab dem Zeitpunkt wirksam werden, ab dem der höhere Beitrag hätte greifen sollen.

Welche Handlungsmöglichkeiten haben Versicherte, um mit einer Beitragserhöhung umzugehen?

Folgende Optionen sind sinnvoll: Wechsel in einen günstigeren Tarif beim gleichen Versicherer (Tarifwechsel), gegebenenfalls mit reduziertem Leistungsumfang. Erhöhung der Selbstbeteiligung, um den monatlichen Beitrag zu senken. Verzicht auf bestimmte Zusatzleistungen (z. B. Chefarzt, Einbettzimmer). Wechsel zu einem anderen Versicherer, wenn das Sonderkündigungsrecht gezogen wird und ein besseres Angebot vorhanden ist. Prüfung, ob der Standard‑ oder Basistarif eine Alternative ist, wenn die Beiträge nicht mehr tragbar sind.

Kann ich bereits gezahlte Mehrbeiträge zurückfordern?

Ja, unter bestimmten Voraussetzungen. Hat sich herausgestellt, dass die Beitragserhöhung unrechtmäßig war — weil vor allem die Kalkulation nicht nachvollziehbar war oder formale Vorschriften nicht eingehalten wurden — können Sie zu viel gezahlte Beiträge zurückverlangen. Allerdings besteht Verjährung: Typischerweise können nur Beiträge der letzten drei Jahre vor Klageerhebung geltend gemacht werden.

Was passiert, wenn ich mir die Beiträge nicht mehr leisten kann?

Wenn die Beiträge zur PKV zur finanziellen Belastung werden, sollten Sie frühzeitig aktiv werden. Sie können einen günstigeren Tarif wählen, Leistungen reduzieren, die Selbstbeteiligung erhöhen oder prüfen, ob ein Wechsel in den Standard- bzw. Basistarif möglich ist. Ein Wechsel in die gesetzliche Krankenversicherung ist meist schwierig, besonders wenn bereits ältere Jahrgänge und Gesundheitsrisiken bestehen.

Wie können Beitragserhöhungen transparent nachvollzogen werden?

Sie sollten die Mitteilung über die Beitragserhöhung genau prüfen: Sind die Begründungen konkret (z. B. Steigerung der Kosten für Leistungserbringung, Änderung im Rechnungszins etc.)? Wurde ein unabhängiger Treuhänder eingeschaltet? Werden die Alterungsrückstellungen korrekt berücksichtigt? Diese Aspekte sind entscheidend für die Beurteilung der Rechtmäßigkeit.