Wussten Sie schon? Viele gesetzlich Versicherte sind überrascht, wenn sie beim Zahnarzt plötzlich mehrere Hundert oder gar Tausende Euro aus eigener Tasche zahlen müssen – etwa für Implantate, Inlays oder ästhetische Füllungen. Wer auf hochwertigen Zahnersatz und eine moderne Zahnbehandlung Wert legt, kann mit einer privaten Krankenversicherung (PKV) deutlich besser abgesichert sein.

Doch was genau deckt die PKV ab? Und worauf müssen Versicherte achten, um die Leistungen auch optimal zu nutzen? Unser Ratgeber zeigt Ihnen die Unterschiede zur GKV, erklärt die Rolle der Gebührenordnung für Zahnärzte (GOZ) und liefert Ihnen praktische Tipps zur Auswahl des passenden Tarifs.

Das Wichtigste in Kürze

- Die Private Krankenversicherung (PKV) bietet deutlich umfassendere Leistungen für Zahnbehandlungen und Zahnersatz als die gesetzliche Krankenversicherung (GKV).

- Kostenerstattung statt Sachleistung: Die PKV-Versicherten bezahlen zunächst selbst und reichen die Rechnung dann zur Erstattung ein.

- Zahnprophylaxe und professionelle Zahnreinigung werden in vielen Versicherungs-Tarifen zu 100 % übernommen.

- Hochwertiger Zahnersatz wie Implantate oder Kronen aus Vollkeramik wird Ihnen je nach gewähltem Tarif bis zu 100 % zurückerstattet.

- Ein Heil- und Kostenplan (HKP) ist vor den teuren Behandlungen dringend zu empfehlen.

- Wartezeiten und Leistungsstaffeln können in den ersten Jahren Ihren Erstattungsrahmen begrenzen.

Grundlagen der Zahnversicherungslandschaft in Deutschland

Die deutsche Krankenversicherungslandschaft ist zweigeteilt: Während die gesetzliche Krankenversicherung (GKV) auf dem Solidarprinzip basiert, richtet sich die private Krankenversicherung (PKV) nach dem Äquivalenzprinzip. Diese grundlegenden Unterschiede wirken sich stark auf die zahnärztliche Versorgung aus.

Solidarprinzip

- GKV-Patienten profitieren vom sogenannten Sachleistungsprinzip: Der Zahnarzt rechnet direkt mit der Krankenkasse ab, Patienten sehen die tatsächlichen Kosten in der Regel nicht.

- Dafür ist der Leistungsumfang auf das „ausreichende, zweckmäßige und wirtschaftliche Maß“ begrenzt – was bei hochwertigem Zahnersatz schnell zu hohen Eigenanteilen führt.

Äquivalenzprinzip

- In der PKV hingegen gilt das Kostenerstattungsprinzip: Versicherte zahlen die Rechnung zunächst selbst und reichen sie dann zur Erstattung ein.

- Die Leistungen werden vertraglich individuell vereinbart und können weit über den GKV-Standard hinausgehen – etwa durch freie Zahnarztwahl, 100% Erstattung bei Prophylaxe oder moderne Materialien beim Zahnersatz.

Die Gebührenordnung für Zahnärzte (GOZ): Schlüssel zur PKV-Erstattung

Die zentrale Grundlage für die Abrechnung zahnärztlicher Leistungen in der PKV ist die Gebührenordnung für Zahnärzte (GOZ). Diese definiert, wie Leistungen vergütet werden – inklusive Punktwert, Leistungsbeschreibung und Steigerungsfaktor.

Wichtig:

- Der Zahnarzt kann – je nach Schwierigkeit der Behandlung – über den Regelhöchstsatz hinaus abrechnen (z. B. 3,5-facher Satz statt 2,3).

- Dafür muss er eine patientenbezogene Begründung liefern, z. B. bei schwieriger Mundöffnung oder stark gekrümmten Wurzelkanälen.

- Leistungen, die nicht explizit in der GOZ gelistet sind, können analog abgerechnet werden, z. B. neue Parodontitis-Therapien.

Unser Tipp: Damit Sie als PKV-Versicherter nicht auf den Kosten sitzen bleiben, ist es essenziell, die Zahnarztrechnungen genau zu prüfen – oder sich vorab eine Leistungszusage Ihrer Versicherung einzuholen.

Zahnprophylaxe, Füllungen & Co.: Was zahlt die PKV wirklich?

Viele Privatversicherte profitieren von hervorragenden Leistungen bei Vorsorge und Zahnerhalt. Zahlreiche PKV-Tarife übernehmen die Kosten für die Zahnprophylaxe und die professionelle Zahnreinigung (PZR) zu 100 %, oft mit einem Jahresbudget von bis zu 200 €. In mittleren Tarifklassen liegt die Erstattung typischerweise zwischen 70 und 100 %, meist einmal jährlich.

- Behandlungen wie Füllungen, Wurzelkanalbehandlungen oder Parodontal-Therapien erstattet die PKV in der Regel vollständig – sofern sie medizinisch notwendig sind und im Tarif enthalten.

- Die Leistungen orientieren sich dabei an der Gebührenordnung für Zahnärzte (GOZ), bei der häufig der 2,3-fache Satz des Gebührenrahmens als Regelwert gilt.

- Für besonders aufwendige Behandlungen kann der Steigerungsfaktor maximal bis zum 3,5-fachen Satz gehen – vorausgesetzt, der Zahnarzt begründet dies nachvollziehbar.

Zahnersatz und Implantate: Der große Vorteil der PKV

Beim Thema Zahnersatz zeigt sich ein erheblicher Vorteil der PKV

- Viele Tarife übernehmen 70 % bis 100 % der Kosten für hochwertigen Zahnersatz – darunter Implantate, Brücken, Inlays und Kronen.

- Während die GKV hier meist nur Festzuschüsse auf Basis der Regelversorgung zahlt, haben Privatversicherte in der Regel die Wahl zwischen verschiedenen Materialien und Techniken – ohne zwingend auf Sparlösungen zurückgreifen zu müssen.

Abrechnung nach GOZ

Die Abrechnung erfolgt gemäß der GOZ, wobei auch aufwendigere Lösungen wie Implantat-getragene Brücken oder vollkeramische Kronen erstattet werden – je nach Tarif sogar bis zum 3,5- oder 5-fachen Satz.

Wichtig zu wissen: Viele PKV-Tarife enthalten Leistungsstaffeln in den ersten Vertragsjahren. Das bedeutet, dass die maximale Erstattung bei Zahnersatz zu Beginn begrenzt ist (z. B. auf 1.000 € im 1. Jahr) und sich schrittweise erhöht.

Wer größere Zahnersatzmaßnahmen plant, sollte daher einen Heil- und Kostenplan (HKP) einreichen, bevor die Behandlung startet. Nur so lässt sich vermeiden, dass Leistungen später ganz oder teilweise abgelehnt werden.

Kieferorthopädie in der PKV: Mehr Leistung für jedes Alter

Ein klarer Vorteil für privatversicherte Kinder, Jugendliche und Erwachsene: Die PKV übernimmt kieferorthopädische Behandlungen oft unabhängig vom Alter – im Gegensatz zur GKV, die nur bei Kindern unter 18 Jahren mit medizinischer Notwendigkeit (KIG-Stufen 3–5) zahlt.

Erstattet werden je nach Tarif:

- Zahnspangen (fest oder herausnehmbar)

- unsichtbare Schienen (z. B. Invisalign)

- kieferorthopädische Diagnostik und Begleittherapien

Während die GKV meist auf Standardlösungen begrenzt ist, können PKV-Versicherte auf moderne und ästhetischere Methoden zugreifen – oft sogar mit bis zu 100 % Kostenerstattung. Auch hier gilt: Vorab den HKP einreichen und Kostenzusage sichern.

Kostenerstattung & Rechnungseinreichung: So geht’s richtig

In der PKV erhalten Sie Kostenerstattung nach Einreichung der Arztrechnungen – nicht im Voraus. Für teure Leistungen wie Zahnersatz oder Kieferorthopädie ist es entscheidend, vorher einen Heil- und Kostenplan (HKP) zu erstellen und einzureichen. Nur so kann Ihre Versicherung klären, ob und in welchem Umfang sie zahlt.

Der HKP ist mehr als ein Kostenvoranschlag

- Er enthält den Befund, die Regelversorgung, die geplante private Versorgung und die voraussichtlichen Kosten – inklusive Materialien und Zahntechnik.

- Reichen Sie ihn frühzeitig ein – bei einigen Gesellschaften riskieren Sie sonst Kürzungen oder ablehnende Bescheide.

Unser Tipp: Überprüfen Sie in Ruhe, ob HKP, Rechnungen und Leistungszusage alle Angaben enthalten. Das vermeidet ärgerliche Nachfragen und verlängerte Bearbeitungszeiten.

Tarifdetails & Stolperfallen: Worauf Sie achten sollten

PKV-Tarife unterscheiden sich deutlich – besonders bei Zahnleistungen. Zwei Punkte erfordern Ihre besondere Aufmerksamkeit:

Zahnstaffel

- Viele Tarife nutzen eine Zahnstaffel, die in den ersten Versicherungsjahren Summenbegrenzungen für Zahnersatz vorgibt – z. B. erst bis 1.000 € im 1. Jahr, dann bis 3.000 € in den ersten vier Jahren, danach erst unbegrenzt.

- Sogar gute Tarife können so begrenzt sein – achten Sie auf Staffelreichweite und ob sie im Unfallfall entfällt.

Wartezeiten & Ausschlüsse

Einige Tarife verweigern die Leistungen bei bereits bekannten, laufenden Behandlungen oder Behandlungen innerhalb einer Wartezeit. Prüfen Sie deshalb sorgfältig, ob und unter welchen Bedingungen Vorerkrankungen oder laufende Therapien ausgeschlossen sind.

Unser Tipp: Darüber hinaus lohnt sich ein Blick auf Tarife mit Beitragsrückerstattung bei Nichtnutzung, flexiblem Selbstbehalt oder Bonusstaffel bei Regulierung – diese können langfristig Kosten sparen.

Fazit & Handlungsempfehlung

Die private Krankenversicherung bietet im zahnärztlichen Bereich deutliche Vorteile gegenüber der GKV – von hochwertigem Zahnersatz über professionelle Zahnreinigung bis zur Kieferorthopädie. Wer Wert auf Qualität, Ästhetik und langfristige Zahngesundheit legt, profitiert von flexibleren Leistungen und besserer Kostenerstattung.

Aber: Nicht jeder PKV-Tarif deckt automatisch alle zahnärztlichen Leistungen ab – Wartezeiten, Staffelregelungen oder Ausschlüsse können die Erstattung einschränken.

Und nun?

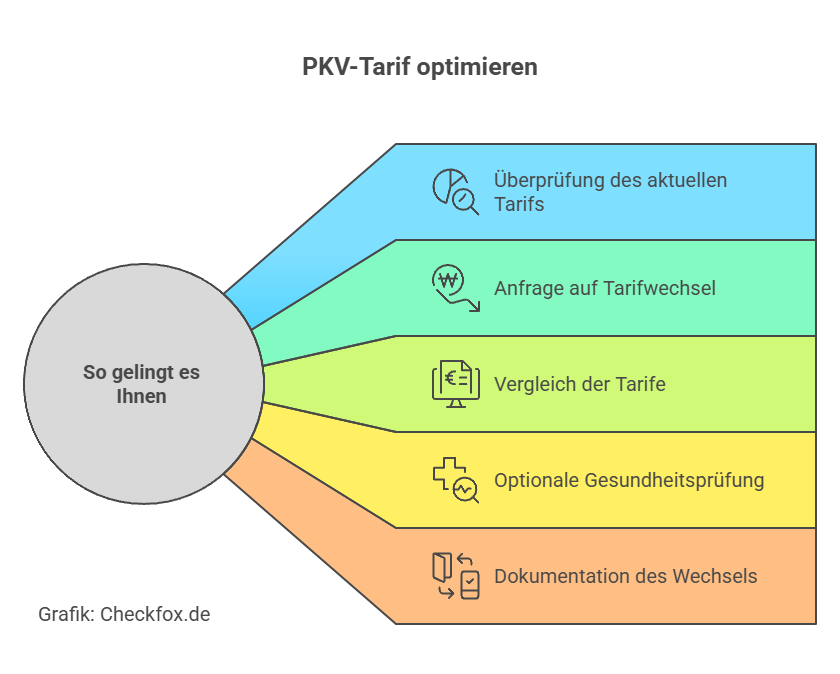

Vergleichen Sie die Tarife gründlich und achten Sie besonders auf Zahnleistungen, Zahnstaffeln und Erstattungsgrenzen. Ein individueller PKV-Vergleich hilft Ihnen dabei, die optimale Absicherung zu finden – passgenau für Ihre Bedürfnisse und Ihr Budget.

[CTA]

Häufig gestellte Fragen

Was übernimmt die private Krankenversicherung bei Zahnbehandlungen grundsätzlich?

Die PKV übernimmt in der Regel medizinisch notwendige Leistungen wie Zahnfüllungen, Wurzelbehandlungen, Parodontose-Therapie und chirurgische Eingriffe. Für Zahnersatz, Implantate oder Prothesen besteht oft eine höhere Kostenübernahme als in der gesetzlichen Krankenversicherung (GKV).

In welchem Umfang werden Zahnersatz, Kronen, Brücken und Prothesen erstattet?

Je nach Tarif übernimmt die PKV häufig 70‑100 % der Kosten für Zahnersatz. Kronen, Brücken und Teil‑/Totalprothesen sind übliche Zahnersatzformen. Implantate werden ebenfalls oft übernommen, allerdings mit möglichen Begrenzungen wie der Anzahl der Implantate pro Kiefer oder Einschränkungen in manchen Tarifen.

Übernimmt die PKV auch Kosten für professionelle Zahnreinigung und Prophylaxe?

Ja, viele PKV-Tarife decken regelmäßig professionelle Zahnreinigungen (PZR), Prophylaxe und Vorsorgeuntersuchungen ab. Die Höhe und Häufigkeit hängt vom gewählten Tarif ab.

Wie verhält es sich mit der Kostenübernahme bei innovativen Leistungen wie Implantaten oder Inlays?

Für hochwertige Materialien oder ästhetisch anspruchsvolle Varianten (z. B. hochwertige Inlays, Keramikverblendungen, Implantate) können zusätzliche Kosten entstehen. Die PKV übernimmt oftmals große Teile davon, doch ob diese vollständig oder nur anteilig erstattet werden, hängt vom Tarif und Vertrag ab. Manche Tarife beschränken auch die Anzahl der Implantate oder verlangen besondere Voraussetzungen.

Welche Rolle spielt die Gebührenordnung für Zahnärzte (GOZ) bei PKV-Leistungen?

Die GOZ legt fest, wie Zahnärzte ihre Leistungen abrechnen dürfen. In der PKV können höhere GOZ-Honorarsätze zugrunde gelegt werden (häufig z. B. 2‑, 3‑ oder sogar 5‑fache Sätze). Welcher Satz vertraglich abgedeckt ist, hängt vom Tarif ab. Je höher der zugelassene GOZ-Satz, desto höher potenziell die Kosten und Erstattungen.

Sind Wartezeiten oder Staffeln bei der Kostenübernahme möglich?

Ja – manche PKV-Verträge haben Wartezeiten oder Staffeln, besonders bei Zahnersatz oder besonderen Leistungen. In den ersten Versicherungsjahren kann die Erstattung z. B. limitiert sein oder ein Prozentsatz niedriger. Auch Staffelregelungen (z. B. zunehmende Erstattung über mehrere Jahre) sind verbreitet.

Gibt es Einschränkungen oder Ausschlüsse, auf die man achten muss?

Ja, hier sind typische Ausschlüsse oder Einschränkungen: Vorsätzliche Schäden oder Behandlungen ohne medizinische Notwendigkeit. Begrenzte Anzahl von Implantaten oder bestimmte Materialien. Höchstsätze der GOZ im Tarif (nicht jeder Tarif deckt Höchstsätze ab). Heil‑ und Kostenplan erforderlich in manchen Verträgen, damit der Versicherte vorab Klarheit über die Kosten hat.

Wie funktioniert die Abrechnung bei der PKV für Zahnleistungen?

Der Zahnarzt rechnet seine Leistungen nach GOZ ab, meistens mit dem in dem Tarif vereinbarten Multiplikator. Der Versicherte zahlt evtl. vor und reicht die Rechnung anschließend bei der PKV ein. Es ist ratsam, vor großen Zahnersatzmaßnahmen einen Heil‑ und Kostenplan beim Zahnarzt anzufordern und ggf. bei der PKV einzureichen, um spätere böse Überraschungen zu vermeiden.

Wie stark ist der Eigenanteil typischerweise bei Zahnersatz oder Implantaten?

Auch wenn PKV‑Tarife hohe Leistungen bieten, bleibt oft ein Eigenanteil. Je nach Tarif kann das mehrere hundert bis tausend Euro betragen, abhängig von Materialwahl, Anzahl der Zähne, GOZ-Satz, und ob Zusatzleistungen gewählt wurden. z. B. wenn 75 % des Rechnungsbetrags übernommen werden, verbleiben 25 % Eigenanteil.

Lohnt sich der Wechsel in die PKV rein wegen Zahnersatz und Zahnbehandlungen?

Das hängt von mehreren Faktoren ab: Gesundheit / Zahnsituation (wie viele Zähne fehlen, Zustand etc.). Alter und voraussichtliche künftige Zahnarztversorgung. Tarifwahl (Leistungen, GOZ‑Sätze, Wartezeiten, SB etc.). Finanzielle Belastbarkeit der Beiträge und des Eigenanteils. Für viele, insbesondere mit hohen Ansprüchen an Zahnersatz und Ästhetik, kann PKV mit gutem Tarif Vorteile bieten — aber man sollte genau vergleichen.