Wussten Sie, dass Sie als Privatversicherter das Recht haben, jederzeit in einen günstigeren Tarif Ihres Versicherers zu wechseln – ohne den Verlust Ihrer Altersrückstellungen? Genau das regelt der § 204 des Versicherungsvertragsgesetzes (VVG). Dennoch wissen viele Versicherte nichts von diesem Anspruch oder stoßen bei der Umsetzung auf Widerstand der Versicherer.

Dieser Ratgeberartikel zeigt Ihnen, welche Rechte Sie als PKV-Kunde haben, wie der Wechsel abläuft und welche Chancen und Risiken es gibt. So können Sie Ihre Beiträge senken, ohne auf wichtige Leistungen zu verzichten – unterstützt durch unseren unabhängigen PKV-Vergleichsrechner.

Das Wichtigste in Kürze

- Rechtsgrundlage: Der § 204 VVG gibt den PKV-Versicherten das Recht, innerhalb ihres Versicherers in einen anderen Tarif zu wechseln.

- Beitragsvorteile: Ein Wechsel kann Ihre Kosten um mehrere Hundert Euro pro Monat senken.

- Alterungsrückstellungen: Diese bleiben Ihnen bei einem internen Tarifwechsel vollständig erhalten.

- Gesundheitsprüfung: Ist nur für Sie erforderlich, wenn von Ihnen Mehrleistungen gewünscht werden.

- Pflicht der Versicherer: Die Anbieter müssen ihre Versicherten auf alternative Tarife hinweisen.

- Unterstützung: Der Versicherungsombudsmann und die Verbraucherzentralen können Ihnen dabei helfen, Ihre Ansprüche durchzusetzen.

Rechtliche Grundlage des Tarifwechselrechts

Der § 204 VVG wurde geschaffen, um PKV-Kunden vor einer Kostenfalle im Alter zu schützen. Er unterscheidet klar zwischen einem Anbieterwechsel und dem internen Tarifwechsel:

- Anbieterwechsel: Hierbei geht der Kunde zu einem anderen Versicherungsunternehmen. Nachteile: Verlust der Altersrückstellungen, neue Gesundheitsprüfung und oft höhere Prämien im Alter.

- Interner Tarifwechsel (§ 204 VVG): Hier bleibt der Versicherte beim gleichen Anbieter und kann in einen günstigeren Tarif wechseln. Vorteil: Die Alterungsrückstellungen werden vollständig übertragen.

Weiterführend: Private Krankenversicherung zu teuer? Warum jetzt eine Tarifoptimierung sinnvoll ist

Weiterführend: PKV kündigen oder wechseln – Das sollten Sie beachten

Zentrale Punkte des Gesetzes sind:

- Die Versicherten können zu jeder Zeit einen PKV-Wechsel beantragen.

- Der Versicherer muss seine Kunden über alle gleich- oder höherwertigen, aber auch über alle günstigeren Tarife informieren.

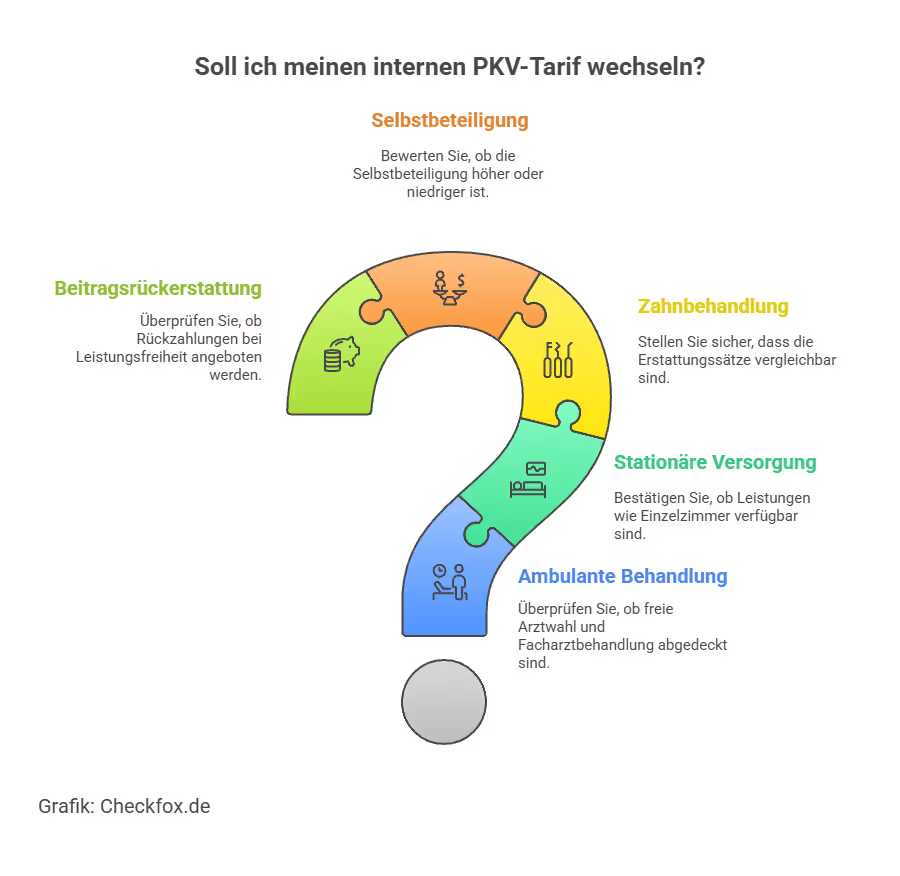

- Eine Gesundheitsprüfung ist nur dann erforderlich, wenn zusätzliche Leistungen (z. B. Einbettzimmer, Chefarztbehandlung) eingeschlossen werden.

Detaillierte Erläuterungen und den Gesetzestext finden Sie direkt im Gesetz über den Versicherungsvertrag (§ 204 VVG).

Voraussetzungen für den Tarifwechsel

Das Tarifwechselrecht nach § 204 des Versicherungsvertragsgesetzes (VVG) gibt allen privat Krankenversicherten die Möglichkeit, unter bestimmten Bedingungen innerhalb ihres bestehenden Versicherungsunternehmens in einen anderen Tarif zu wechseln – ganz gleich, wie lange der Vertrag bereits läuft. Dieses Recht gilt umfassend und ist ein wichtiges Instrument, um Beiträge zu senken oder den Versicherungsschutz an veränderte Lebenssituationen anzupassen.

- Eine zentrale Voraussetzung ist jedoch, dass der Wechsel innerhalb desselben Versicherers erfolgt.

- Das heißt: Ein Anbieterwechsel – also zu einer komplett anderen privaten Krankenversicherung – ist davon nicht erfasst.

- Das Tarifwechselrecht bezieht sich ausschließlich auf die internen Angebote des jeweiligen Unternehmens.

Was ist mit den Leistungen?

Besonders vorteilhaft: Wenn der neue Tarif keine zusätzlichen Leistungen enthält, also dem bisherigen Leistungsniveau entspricht, darf der Versicherer keine erneute Gesundheitsprüfung verlangen. Sie können also ohne Risiko und ohne Verlust von Altansprüchen in einen günstigeren Tarif wechseln.

Anders sieht es aus, wenn Sie beim Wechsel höhere oder zusätzliche Leistungen wünschen – beispielsweise ein Einbettzimmer, erweiterte Zahnleistungen oder alternative Heilmethoden. In diesen Fällen darf die Versicherung eine Gesundheitsprüfung durchführen oder Risikozuschläge erheben, um das zusätzliche Leistungsrisiko abzusichern. Darauf weist unter anderem Finanztip in seinen Analysen regelmäßig hin.

Informationspflicht und Basistarif

Ein weiterer wichtiger Aspekt ist die Informationspflicht des Versicherers. Laut den Leitlinien des PKV-Verbands sind Anbieter verpflichtet, ihre Kundinnen und Kunden aktiv über mögliche günstigere Alternativen zu informieren – und nicht nur auf Nachfrage. In der Praxis passiert das jedoch häufig nur unzureichend oder sehr zurückhaltend. Deshalb empfiehlt es sich, gezielt nach internen Wechseloptionen zu fragen – und sich nicht mit der erstbesten Auswahl zufriedenzugeben.

Ein Sonderfall sind der Standard- oder der Basistarif: Diese beiden Tarife stehen grundsätzlich ebenfalls als Wechseloption zur Verfügung, insbesondere für ältere oder einkommensschwächere Versicherte. Allerdings gehen sie in der Regel mit deutlichen Leistungseinschränkungen einher und sollten deshalb gut überlegt sein.

Lassen Sie sich beraten

Die Verbraucherzentrale macht deutlich: Versicherte haben einen Anspruch darauf, alle infrage kommenden Tarife transparent aufgelistet zu bekommen – nicht nur eine kleine, vom Versicherer vorausgewählte Auswahl.

Wenn Ihnen diese Informationen vorenthalten werden, kann es sich lohnen, eine unabhängige Beratung hinzuzuziehen oder notfalls rechtliche Schritte zu prüfen. Denn der Tarifwechsel ist nicht nur ein Recht – sondern oft auch ein wirksamer Hebel, um dauerhaft Kosten zu sparen.

Vorteile des Tarifwechsels

Ein interner Tarifwechsel kann für die Versicherten erhebliche Vorteile mit sich bringen – sowohl finanziell als auch in Bezug auf die langfristige Absicherung:

- Beitragssenkung: Häufig lassen sich Ihre monatlichen Kosten um mehrere Hundert Euro reduzieren, ohne dass Ihnen dabei wesentliche Leistungen verloren gehen.

- Erhalt der Altersrückstellungen: Diese bleiben Ihnen vollständig erhalten und gehen nicht wie bei einem Anbieterwechsel verloren.

- Zugang zu modernen Tarifen: Neuere Tarife enthalten oft zeitgemäßere Leistungen, etwa bei Prävention oder digitaler Gesundheitsversorgung.

- Rechtsanspruch: Der Tarifwechsel ist kein „Entgegenkommen“ des Versicherers, sondern Ihr gesetzlich verankertes Recht.

- Flexibilität im Alter: Besonders ältere Versicherte profitieren von der Möglichkeit, ihre Beiträge bezahlbar zu halten, ohne auf die PKV verzichten zu müssen.

Unser Tipp: Prüfen Sie regelmäßig Ihre Tarifoptionen – am besten mit einem PKV-Vergleichsrechner. So erkennen Sie frühzeitig, ob Ihr aktueller Tarif noch konkurrenzfähig ist.

Risiken & Stolperfallen

So verlockend der interne Tarifwechsel innerhalb der privaten Krankenversicherung auch klingen mag – es gibt einige Fallstricke, die Versicherte unbedingt kennen sollten, bevor sie sich für einen Wechsel entscheiden.

Ein häufig unterschätzter Punkt betrifft die Mehrleistungen im neuen Tarif. Wer beim Wechsel zusätzliche Leistungen wählt – zum Beispiel ein Einbettzimmer, alternative Heilmethoden oder bessere Zahnleistungen –, muss damit rechnen, dass der Versicherer eine erneute Gesundheitsprüfung verlangt. Fällt diese negativ aus, kann das zu Risikozuschlägen führen oder im schlimmsten Fall sogar zur Ablehnung der gewünschten Tarifoption.

Weiterführend: Zahnbehandlungen & Zahnersatz – Was deckt die PKV ab?

Weitere Probleme und Fallstricke

Ein weiteres Problem: Nicht alle Versicherer zeigen ihren Kundinnen und Kunden das komplette Tarifangebot. Stattdessen präsentieren sie oft nur eine kleine, meist weniger attraktive Auswahl, die den Bedürfnissen der Versicherten nicht wirklich gerecht wird. Dabei sind die Unternehmen laut den Leitlinien des PKV-Verbands verpflichtet, über alle infrage kommenden Alternativen zu informieren – nicht nur über die „bequemen“ oder unternehmensfreundlichen.

Auch bei der Beratung lauern Fallstricke. Externe Makler oder Tarifoptimierer werben häufig aggressiv mit schnellen Einsparungen beim Beitrag. Doch nicht alle arbeiten wirklich unabhängig – viele sind provisionsgetrieben und empfehlen gezielt Tarife, die für sie selbst besonders lukrativ sind. Besonders bei sogenannten „Schnellwechsel-Angeboten“ sollten Sie vorsichtig sein: Sie klingen verlockend, können aber zu langfristigen Nachteilen führen.

Hinzu kommt: Günstigere Beiträge bedeuten nicht automatisch bessere Bedingungen. Im Gegenteil – oft sind sie mit Leistungseinschränkungen verbunden, die im ersten Moment nicht auffallen, sich im Leistungsfall aber deutlich bemerkbar machen. Deshalb ist ein detaillierter Tarifvergleich unverzichtbar, um sicherzustellen, dass wichtige Absicherungen nicht verloren gehen.

Weiterführend: Private Krankenversicherungen im Vergleich

Auf Formalitäten achten & gründlich prüfen

Und schließlich sollte man die Formalitäten nicht auf die leichte Schulter nehmen. Wird der Wechselantrag unvollständig ausgefüllt oder eine Frist versäumt, kann das dazu führen, dass der Versicherer den Antrag ablehnt oder verzögert bearbeitet. Das sorgt nicht nur für Frust, sondern kann auch finanzielle Nachteile nach sich ziehen.

Die Verbraucherzentrale empfiehlt deshalb, jeden internen Tarifwechsel gründlich zu prüfen – und sich im Idealfall unabhängige Beratung zu holen, um nicht auf vermeintlich günstige, aber langfristig teure Angebote hereinzufallen. Wer gut informiert ist, kann vom Tarifwechsel profitieren – aber nur, wenn alle Fakten auf dem Tisch liegen.

Ablauf eines Tarifwechsels in der Praxis

Der Weg zu einem erfolgreichen Tarifwechsel folgt einem klaren Muster, welches wir Ihnen nachfolgend Schritt für Schritt skizziert haben:

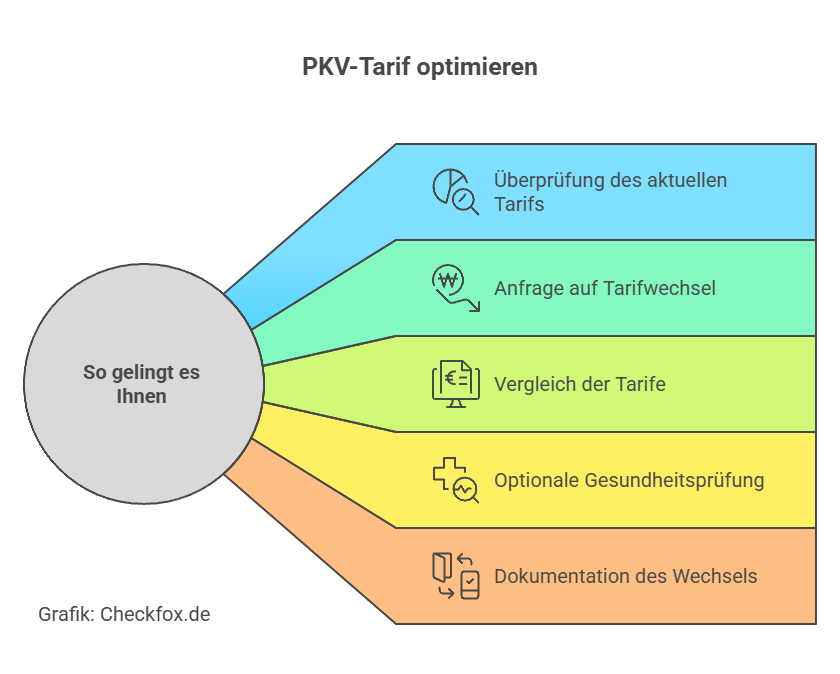

- Antrag beim Versicherer stellen: Sie haben das Recht, einen Wechsel jederzeit schriftlich zu beantragen – am besten per Einschreiben.

- Auskunftspflicht des Versicherers: Der Versicherer muss Ihnen eine Übersicht über alle infrage kommenden Tarife zur Verfügung stellen. Das schließt auch günstigere Alternativen ein.

- Prüfung der Tarife: Vergleichen Sie die angebotenen Tarife hinsichtlich Leistungen, Beiträgen und eventueller Gesundheitsprüfungen. Unser PKV-Vergleichsrechner kann Ihnen dabei eine wertvolle Hilfe sein.

- Verhandlungen und Dokumentation: Bei unklaren Punkten lohnt es sich, Nachweise zu verlangen oder externe Beratung einzubeziehen. Der PKV-Ombudsmann unterstützt Sie kostenfrei bei Konflikten.

- Wechselbestätigung: Nach der Annahme des Antrags erhalten Sie die neue Police. Wichtig: Achten Sie bitte unbedingt darauf, dass Ihre Alterungsrückstellungen auch korrekt übertragen werden.

Weiterführend: PKV kündigen oder wechseln – Das sollten Sie beachten

In der Praxis zeigt sich: Ein Tarifwechsel kann für die PKV-Kunden unkompliziert sein – wird aber oft erst durch rechtliche oder externe Unterstützung wirklich erfolgreich umgesetzt.

Tipps für Versicherte

Ein Tarifwechsel nach § 204 VVG ist für Sie eine große Chance – doch nur, wenn er klug angegangen wird. Die nachfolgenden Tipps helfen Ihnen dabei, das Beste herauszuholen:

- Regelmäßig prüfen: Lassen Sie am besten alle 2 bis 3 Jahre Tarife vergleichen. Erfahrungsgemäß bezahlen viele Versicherten unnötig zu viel.

- Keine Angst vor dem Antrag: Der Wechsel ist Ihr gesetzliches Recht – Sie müssen somit keine „Kulanz“ von Ihrer Versicherung erwarten.

- Genau auf die Leistungen achten: Sparen Sie bitte nicht an der falschen Stelle. Besonders beim Zahnersatz, bei stationärer Versorgung und beim Krankentagegeld sind die Einschnitte teuer.

- Externe Beratung nutzen: Verbraucherzentralen oder unabhängige Experten können Ihnen dabei helfen, Intransparenz seitens der Versicherer aufzudecken.

- Vergleichsrechner einsetzen: Ein PKV-Vergleich zeigt Ihnen nicht nur interne, sondern auch externe Optionen – nützlich, um die eigene Position gegenüber dem Versicherer zu stärken.

Fazit

Der Tarifwechsel nach § 204 VVG ist eines der stärksten Rechte, das Privatversicherte haben – und zugleich eines der am wenigsten genutzten. Wenn Sie Ihr Recht geschickt einsetzen, können Sie Ihre PKV-Beiträge deutlich senken, ohne auf wichtige Leistungen verzichten zu müssen.

Entscheidend ist, Ihre eigenen Rechte zu kennen, eine seriöse Beratung in Anspruch zu nehmen und die Angebote kritisch zu prüfen bzw. prüfen zu lassen.

Und nun?

Gerade weil viele Versicherer ungern auf die günstigen Alternativen hinweisen, lohnt es sich, selbst aktiv zu werden. Ein PKV-Vergleich zeigt, welche Optionen sinnvoll sind – und hilft, die eigene Absicherung langfristig bezahlbar zu halten.

[CTA]

Häufig gestellte Fragen

Was genau regelt der § 204 VVG?

Er erlaubt den Privatversicherten, jederzeit in einen anderen Tarif beim gleichen Anbieter zu wechseln – unter Mitnahme aller Alterungsrückstellungen.

Kann meine PKV den Tarifwechsel ablehnen?

Nein, nicht bei gleichwertigen Tarifen. Nur wenn Sie Mehrleistungen wünschen, darf eine Gesundheitsprüfung oder ein Zuschlag verlangt werden.

Muss ich bei einem Wechsel mit Leistungskürzungen rechnen?

Nur, wenn Sie bewusst in einen Tarif mit geringerem Leistungsumfang wechseln. Ein Wechsel bei gleichem Leistungsniveau darf keine Kürzung beinhalten.

Wie oft darf ich meinen Tarif wechseln?

So oft Sie möchten. Es gibt keine gesetzliche Begrenzung – auch ein mehrfacher Wechsel innerhalb weniger Jahre ist möglich.