Das beste Festgeld-Konto in wenigen Schritten

Wussten Sie, dass Festgeld 2025 ein Comeback erlebt – und das nicht nur bei langfristigen Laufzeiten? Auch 6-monatige Festgeldanlagen sind wieder attraktiv. Sie bieten eine schnelle, sichere Verzinsung, ohne dass Ihr Geld für Jahre blockiert wird. Gerade wenn Sie Kapital kurzfristig und risikoarm parken möchten, ist das eine clevere Lösung. Aktuell können Sie mit Festgeld bis zu 2,75 % p.a. erzielen – deutlich mehr als auf Tagesgeldkonten.

Nachfolgend zeigen wir Ihnen, wie die Geldanlage im Detail funktioniert, was Sie dabei beachten müssen und wie Sie das Festgeldangebot mit den aktuell höchsten Zinsen finden. Passend dazu: Was ist Festgeld? – Die Grundlagen für Neueinsteiger kompakt erklärt.

FELSTGELDKONTEN VERGLEIchen

FELSTGELDKONTEN VERGLEIchenWichtige Erkenntnisse

- Zinsen bis zu 2,75 % p.a. sind für 6-monatiges Festgeld aktuell möglich – bei maximaler Einlagensicherheit.

- Die gesetzliche Einlagensicherung bis 100.000 € pro Bank schützt Ihr Kapital – EU-weit verpflichtend geregelt.

- Abgeltungssteuer fällt auf Zinserträge an – Freistellungsauftrag nicht vergessen.

- Plattformen wie Zinspilot oder WeltSparen bieten Top-Konditionen bei geprüften Banken aus dem EU-Ausland.

- Wer strategisch kombiniert (Tagesgeld + Festgeld), bleibt flexibel und renditestark zugleich.

Was ist Festgeld?

Festgeld bedeutet: Sie legen einen Betrag für eine feste Laufzeit zu einem festen Zinssatz bei einer Bank an – in unserem Fall für 6 Monate. Während dieser Zeit ist das Geld nicht verfügbar, dafür aber sicher und planbar verzinst.

Im Gegensatz zum Tagesgeld schwanken die Zinsen nicht – und das gibt Planungssicherheit.

Unterschiede zu Tagesgeld und anderen Sparformen

💡 Wenn Sie mehr über Unterschiede und Kombinationsmöglichkeiten erfahren möchten: Festgeld vs. Tagesgeld – Was lohnt sich wann?

Vergleich: Aktuelle Zinssätze für 6-monatige Festgeldanlagen

Gerade in der aktuellen Zinslandschaft lohnen sich auch kurze Festgeldlaufzeiten. Wer sein Geld für nur ein halbes Jahr fest anlegt, kann derzeit Zinsen zwischen 2,00 und 2,75 % p.a. erzielen – besonders bei spezialisierten Plattformen wie WeltSparen oder Zinspilot.

Unser Tipp: Wer noch nicht weiß, wie viel er anlegen möchte, sollte auch auf Mindestbeträge achten – einige Banken bieten 6-Monats-Festgeld schon ab 1 € Startkapital.

Sicherheit von Festgeldanlagen – worauf es ankommt

Festgeld ist eine der sichersten Anlageformen – vor allem, wenn es sich um Banken mit Sitz in der EU handelt. Denn hier greift die gesetzliche Einlagensicherung bis 100.000 € pro Kunde und Bank, geregelt durch die EU-Richtlinie 2014/49/EU.

Was bedeutet das konkret?

- Bei einem Zahlungsausfall der Bank springt der jeweilige nationale Einlagensicherungsfonds ein (z. B. in Deutschland, Schweden oder Malta).

- Bei deutschen Banken gibt es zusätzlich eine freiwillige Einlagensicherung über den BdB-Sicherungsfonds.

Worauf Sie achten sollten:

- Länderrisiko: Auch innerhalb der EU gibt es Unterschiede in der Bonität (z. B. Malta vs. Deutschland).

- Maximalbetrag: Nicht mehr als 100.000 € pro Bank anlegen, um vollen Schutz zu gewährleisten.

- Seriöse Vermittler: Plattformen wie WeltSparen oder Zinspilot prüfen die Banken und deren Sicherungssysteme sorgfältig.

Mehr zu diesem Thema: Wie sicher ist Festgeld?

Steuerliche Aspekte: Das sollten Anleger wissen

Zinserträge aus Festgeld – auch bei kurzer Laufzeit – gelten in Deutschland als Kapitalerträge und unterliegen der Abgeltungssteuer. Diese beträgt:

- 25 % Abgeltungssteuer

- 5,5 % Solidaritätszuschlag

- ggf. Kirchensteuer (8–9 %)

Ergibt je nach Konfession bis zu rund 28 % Steuerlast.

Ihren Freibetrag clever nutzen

Um kleinere Zinserträge steuerfrei zu halten, sollten Sie bei Ihrer Bank einen Freistellungsauftrag stellen:

- 1.000 € pro Jahr für Einzelpersonen

- 2.000 € für Ehepaare bzw. eingetragene Lebenspartner

Ohne diesen Auftrag wird die Steuer automatisch abgezogen – auch bei geringen Zinserträgen.

Was gilt bei Auslandsbanken?

- Quellensteuer möglich – abhängig vom Land

- Teilweise lässt sich diese anrechnen oder zurückfordern, aber es kann zusätzlicher Verwaltungsaufwand entstehen

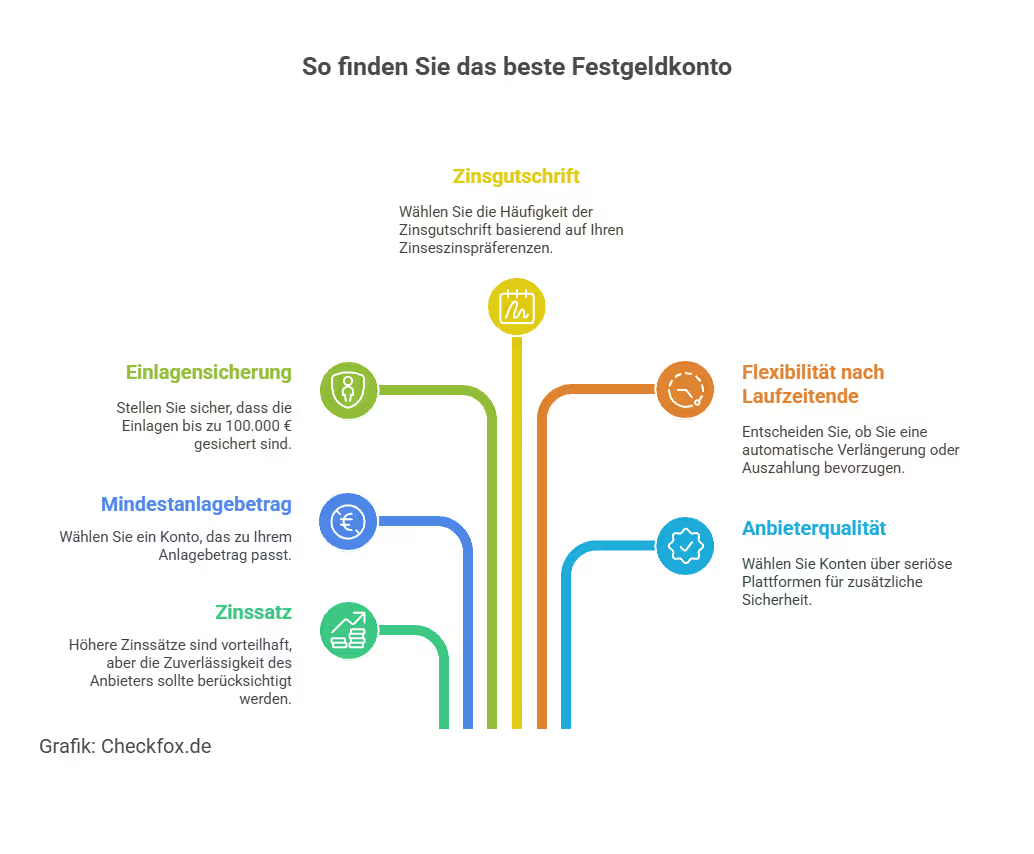

Kriterien für den Vergleich von 6-Monats-Festgeld

Nicht nur der Zinssatz zählt! Auf den ersten Blick mag der höchste Zinssatz am attraktivsten erscheinen. Doch wer genau hinschaut, stellt fest: Auch andere Faktoren beeinflussen, wie gut ein Festgeld-Angebot wirklich ist – vor allem bei kurzen Laufzeiten wie 6 Monaten.

Wichtige Vergleichskriterien:

- Zinssatz (p.a.): Klar: Je höher, desto besser. Aber achten Sie auf Verlässlichkeit des Anbieters – insbesondere bei ausländischen Banken.

- Mindestanlagebetrag: Manche Banken starten schon ab 1 €, andere verlangen 5.000 € oder mehr. Wer nur einen kleinen Betrag parken will, sollte das im Blick behalten.

- Einlagensicherung: Wichtig bei allen Anbietern – egal ob Deutschland, Schweden oder Malta: Liegt sie mindestens bei 100.000 €?

- Zinsgutschrift: Bei kurzen Laufzeiten meist am Laufzeitende – wer häufiger Zinseszins nutzen möchte, sollte nach Angeboten mit jährlicher oder monatlicher Auszahlung suchen.

- Flexibilität nach Laufzeitende: Automatische Verlängerung oder Auszahlung? Achten Sie darauf, rechtzeitig zu kündigen, wenn Sie nicht erneut gebunden sein möchten.

- Anbieterqualität / Plattform: Bekannte Vermittler wie WeltSparen oder Zinspilot arbeiten nur mit geprüften Banken zusammen – ein Pluspunkt in puncto Sicherheit.

Tipps für die Anlage in 6-monatiges Festgeld

6 Monate Festgeld klingt einfach – ist es auch. Aber mit ein paar strategischen Überlegungen holen Sie mehr raus. Denn bei kurzen Laufzeiten zählt jede Nachkommastelle beim Zinssatz – und jeder Handgriff in der Planung.

Die besten Tipps im Überblick:

- Zinsvergleich regelmäßig aktualisieren: Zinsen für kurze Laufzeiten ändern sich schnell. Ein aktueller Vergleich kann Ihnen mehrere Zehntelprozentpunkte extra bringen.

- Liquidität im Blick behalten: Festgeld ist nicht flexibel. Wer eventuell früher aufs Geld zugreifen muss, sollte einen Teil in Tagesgeld parken.

- Staffelung nutzen (Zinstreppe): Kombinieren Sie z. B. 6, 9 und 12 Monate – so haben Sie alle paar Monate Zugriff auf Kapital und bleiben flexibel bei Zinsveränderungen.

- Angebote über Plattformen prüfen: Anbieter wie Zinspilot oder WeltSparen bündeln attraktive Angebote aus dem EU-Ausland – oft mit besseren Zinsen als bei der Hausbank.

- Nicht automatisch verlängern lassen: Achten Sie bei Vertragsabschluss auf automatische Verlängerungen („Roll-over“) – sonst stecken Sie plötzlich für weitere 6 Monate fest.

Mehr dazu im Ratgeber: Festgeld vorzeitig kündigen – geht das überhaupt?

Fazit: 6 Monate Festgeld – Kurze Laufzeit, klare Vorteile

Festgeld mit 6 Monaten Laufzeit ist 2025 eine attraktive Option für sicherheitsorientierte Sparer, die kurzfristig und ohne Risiko parken möchten. Die Zinsen liegen deutlich über Tagesgeld, das Kapital bleibt aber trotzdem in überschaubarer Zeit wieder verfügbar.

Mit dem richtigen Anbieter – und etwas Vergleichsstrategie – lässt sich auch bei kurzer Laufzeit eine vernünftige Rendite mit hoher Sicherheit erzielen. Und wer auf Flexibilität Wert legt, kombiniert Festgeld idealerweise mit einem Tagesgeldkonto.

Was nun?

Finden Sie jetzt die attraktivsten 6-Monats-Festgeldangebote Europas und profitieren Sie von den höchsten Zinssätzen – mit kostenloser Beratung durch unsere Experten für Ihre Geldanlage. Nutzen Sie dazu einfach unseren Festgeld-Vergleich.

Nutzen Sie unseren Festgeld Vergleich für spezifische Laufzeiten:

Festgeld mit 3 Monaten Laufzeit im Vergleich

Festgeld mit 6 Monaten Laufzeit im Vergleich

Festgeld mit 2 Jahren Laufzeit im Vergleich

Festgeld mit 3 Jahren Laufzeit im Vergleich

Festgeld mit 5 Jahren Laufzeit im Vergleich

Häufig gestellte Fragen

Was genau ist ein Festgeldkonto und wie funktioniert es?

Ein Festgeldkonto ist eine Geldanlage. Hier legt man Geld für eine bestimmte Zeit zu einem festen Zinssatz an. Der Zinssatz ändert sich während dieser Zeit nicht. Man kann das Geld nicht vor Ende der Laufzeit abheben.

Was ist der Vorteil von 6-monatigem Festgeld?

Sie sichern sich feste Zinsen für einen überschaubaren Zeitraum, ohne lange Bindung. Ideal bei Zinswende oder als Liquiditätsbrücke.

Wie sicher ist Festgeld?

Sehr sicher – dank gesetzlicher Einlagensicherung bis 100.000 € pro Kunde und Bank. Bei deutschen Banken oft zusätzlich abgesichert durch den BdB-Fonds.

Was passiert nach Ablauf der 6 Monate?

Das Geld wird in der Regel automatisch zurücküberwiesen, außer Sie haben eine automatische Verlängerung vereinbart. Frühzeitig kündigen, wenn keine neue Laufzeit gewünscht ist!

Muss ich auf Zinserträge Steuern zahlen?

Ja – Zinserträge sind kapitalertragsteuerpflichtig (Abgeltungssteuer ca. 28 %). Mit einem Freistellungsauftrag bleiben bis zu 1.000 € (bzw. 2.000 € bei Ehepaaren) steuerfrei.

Welche Plattform ist empfehlenswert?

Anbieter wie WeltSparen oder Zinspilot bieten geprüfte Angebote, einfache Kontoeröffnung und hohe Zinsen bei EU-Banken.

Worauf sollte ich beim Vergleich verschiedener Festgeldkonten achten?

Vergleichen Sie Zinssätze, Laufzeiten, Mindesteinlagen und die Bonität der Bank. Auch die Erfahrungen anderer Kunden und die Sicherheit durch Einlagensicherungsfonds sind wichtig.

Sind Festgeldkonten bei ausländischen Banken sicher und vorteilhaft?

Ja, ausländische Banken können sichere und attraktive Festgeldkonten anbieten, wenn sie im EU-Einlagensicherungssystem sind. Sie bieten oft höhere Zinsen. Aber prüfen Sie stets die Bonität der Bank und des Landes.