Das beste Festgeld-Konto in wenigen Schritten

Wussten Sie, dass viele Sparer in unsicheren Zeiten nach einer sicheren, planbaren Geldanlage suchen – und genau hier Festgeld ins Spiel kommt? Vor allem mit einer Laufzeit von 2 Jahren lässt sich derzeit eine attraktive Kombination aus fester Rendite und überschaubarer Bindung erzielen.

Aktuelle Vergleiche zeigen, dass Zinsen von bis zu 2,80 % p.a. möglich sind, zum Beispiel bei Angeboten über Plattformen wie WeltSparen. Damit schlägt Festgeld das Tagesgeld in Sachen Rendite – bei vergleichbar hoher Sicherheit. Nachfolgend zeigen wir Ihnen, wie Festgeld funktioniert, was Sie beachten müssen und wie Sie das Festgeldangebot mit den besten Konditionen finden.

FELSTGELDKONTEN VERGLEIchen

FELSTGELDKONTEN VERGLEIchenWichtige Erkenntnisse

- Festgeld mit 2 Jahren Laufzeit bietet aktuell bis zu 2,80 % Zinsen p.a. – deutlich mehr als Tagesgeld oder das Sparbuch.

- Ihr Geld ist gesetzlich bis 100.000 € pro Bank und Kunde gesichert, bei vielen deutschen Banken sogar darüber hinaus.

- Die Abgeltungssteuer beträgt pauschal rund 28 %, aber mit einem Freistellungsauftrag lassen sich Zinsen bis 1.000 € (2.000 € bei Ehepaaren) steuerfrei sichern.

- Vergleichen lohnt sich: Zinssätze, Einlagensicherung, Zinsgutschrift und Mindestbeträge unterscheiden sich stark voneinander.

- Mit einfachen Strategien wie Diversifikation oder der Zinstreppe lässt sich die Flexibilität erhöhen – bei gleichbleibender Sicherheit.

Was ist Festgeld – und wie funktioniert es?

Festgeld ist eine klassische Anlageform: Sie legen einen bestimmten Betrag bei einer Bank für einen festgelegten Zeitraum an – in diesem Fall 2 Jahre – und erhalten dafür einen garantierten Zinssatz. In dieser Zeit ist das Geld nicht verfügbar, Sie verzichten also auf Flexibilität, erhalten dafür aber Planungssicherheit und stabile Erträge. Passend dazu: Was ist Festgeld? – Basiswissen für Einsteiger verständlich erklärt.

Für alle, die sich zwischen Tages- und Festgeld nicht entscheiden können, lohnt sich unser Ratgeber Unterschied zwischen Tagesgeld und Festgeld

Vergleich: Aktuelle Zinssätze für 2-jährige Festgeldanlagen

Die besten Festgeldangebote mit 2 Jahren Laufzeit erreichen derzeit bis zu 2,80 % Zinsen pro Jahr. Die Unterschiede zwischen den Banken sind jedoch erheblich – nicht nur beim Zinssatz, sondern auch bei Mindestanlagebetrag, Zinsgutschrift und Einlagensicherung.

Wichtig: Achten Sie nicht nur auf den höchsten Zinssatz – auch Faktoren wie Einlagensicherung, Zinsintervall und Bonität des Banklands (z. B. Schweden, Deutschland) sind entscheidend.

Weiterführend: Wie sicher ist Festgeld? – hier erfahren Sie, worauf es bei Einlagenschutz & Bankenbonität wirklich ankommt.

Sicherheit von Festgeldanlagen

Festgeldanlagen gelten als sehr sicher – und das zurecht. Vor allem, wenn die Bank ihren Sitz innerhalb der Europäischen Union hat. Denn hier greift die gesetzliche Einlagensicherung bis 100.000 € pro Kunde und Bank – vorgeschrieben durch EU-Richtlinie 2014/49/EU. Diese gilt auch für ausländische Anbieter, wenn sie innerhalb der EU agieren.

Wichtige Schutzmechanismen im Überblick:

- Gesetzliche Einlagensicherung: Mindestens 100.000 € pro Kunde und Bank innerhalb der EU

- Freiwillige Einlagensicherung (z. B. über den Bundesverband deutscher Banken): Häufig bei deutschen Großbanken wie der Deutschen Bank

- Bonität des Landes: Das Risiko steigt bei Banken in Ländern mit schwacher Staatsbonität – hier kann im Krisenfall auch die Einlagensicherung ins Wanken geraten

- Vertrauenswürdige Vermittlerplattformen: Anbieter wie WeltSparen oder Zinspilot arbeiten nur mit seriösen Banken zusammen

Unser Ratgeber Wie sicher ist Festgeld? liefert weitere Hintergrundinfos – auch zu Risikobewertungen von Banken und Ländern.

Steuerliche Aspekte beim Festgeld

Festgeldzinsen gelten als Kapitalerträge und unterliegen in Deutschland der sogenannten Abgeltungssteuer. Diese wird in der Regel automatisch von der Bank einbehalten – und zwar pauschal mit:

- 25 % Abgeltungssteuer

- 5,5 % Solidaritätszuschlag

- ggf. Kirchensteuer (8–9 %)

Das ergibt insgesamt bis zu rund 28 % Steuerbelastung auf Zinserträge.

Freibetrag nutzen mit Freistellungsauftrag

Um kleinere Zinserträge steuerfrei zu behalten, sollten Sie unbedingt einen Freistellungsauftrag bei Ihrer Bank einreichen:

- 1.000 € für Alleinstehende

- 2.000 € für Verheiratete / Lebenspartnerschaften

Wird dieser Auftrag nicht gestellt, behält die Bank automatisch die Abgeltungssteuer ein – auch wenn Ihre Zinserträge unter dem Freibetrag liegen!

Ausländische Banken: Quellensteuer möglich

Wer Festgeld bei einer ausländischen Bank anlegt (z. B. über WeltSparen oder Zinspilot), muss in einigen Fällen mit Quellensteuer im Herkunftsland rechnen. Diese lässt sich in vielen Fällen in Deutschland anrechnen oder zurückholen, ist aber mit etwas Papieraufwand verbunden.

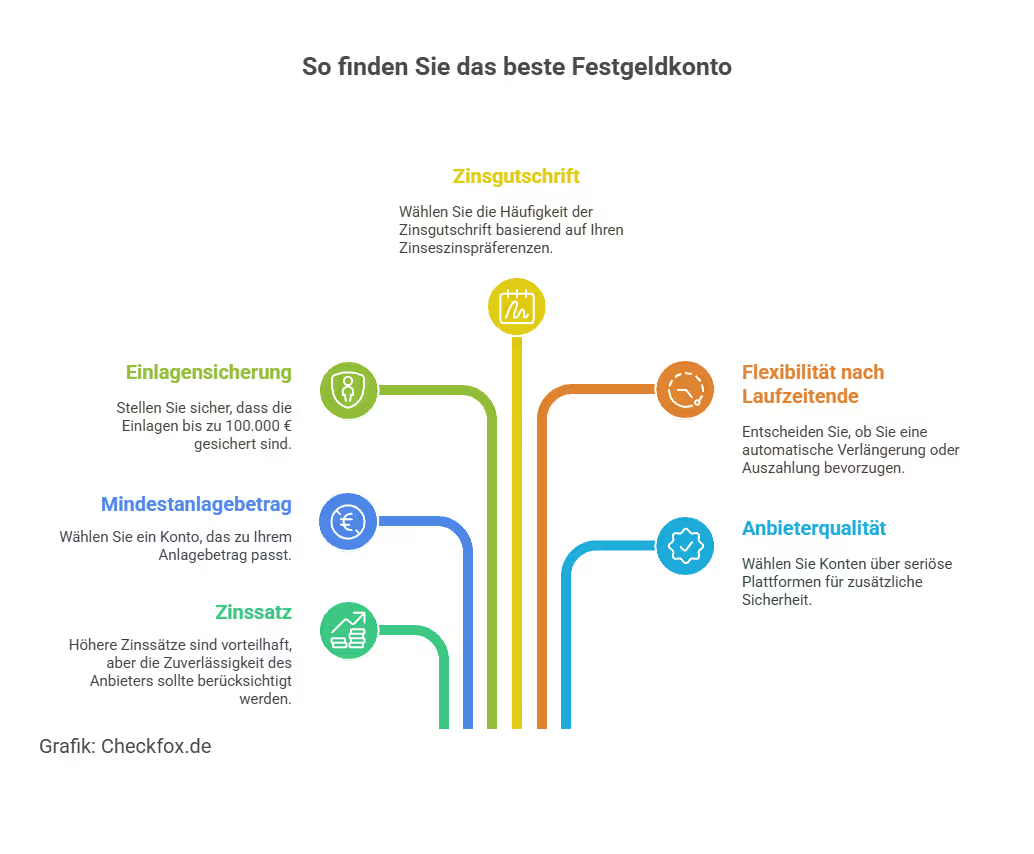

Kriterien für den Festgeldvergleich

Ein hoher Zinssatz allein macht noch kein gutes Festgeldangebot. Entscheidend ist das Gesamtpaket aus Rendite, Sicherheit, Flexibilität und Anbieterqualität. Wer hier genauer hinschaut, kann mehr Netto-Rendite bei gleichem Zinssatz erzielen.

Die wichtigsten Vergleichskriterien im Überblick:

- Zinssatz: Klar – je höher, desto besser. Aber: Ein minimal höherer Zins bei einer Bank mit schwächerer Bonität kann langfristig riskanter sein.

- Laufzeit und Bindung: 2 Jahre sind ein guter Kompromiss zwischen Rendite und Flexibilität. Wer sein Geld früher braucht, sollte eher zu Tagesgeld oder kürzeren Laufzeiten greifen.

- Einlagensicherung: Mindestens 100.000 € gesetzlich innerhalb der EU. Bei deutschen Banken oft zusätzlich über den Einlagensicherungsfonds des BdB.

- Bonität des Banklands: Festgeld in Ländern mit schlechter Bonität (z. B. Rumänien, Lettland) kann trotz EU-Sicherung ein höheres Risiko bedeuten.

- Zinsgutschrift: Jährlich oder erst zum Laufzeitende? Wer den Zinseszinseffekt nutzen möchte, profitiert von jährlicher Auszahlung.

- Mindestanlagebetrag: Manche Banken verlangen 1 €, andere 5.000 € – abhängig vom Budget ein relevanter Punkt.

- Kontoeröffnung und -führung: Voll digital über Vermittler wie WeltSparen oder klassisch direkt bei der Hausbank? Komfort ist ein wichtiges Kriterium für viele Sparer.

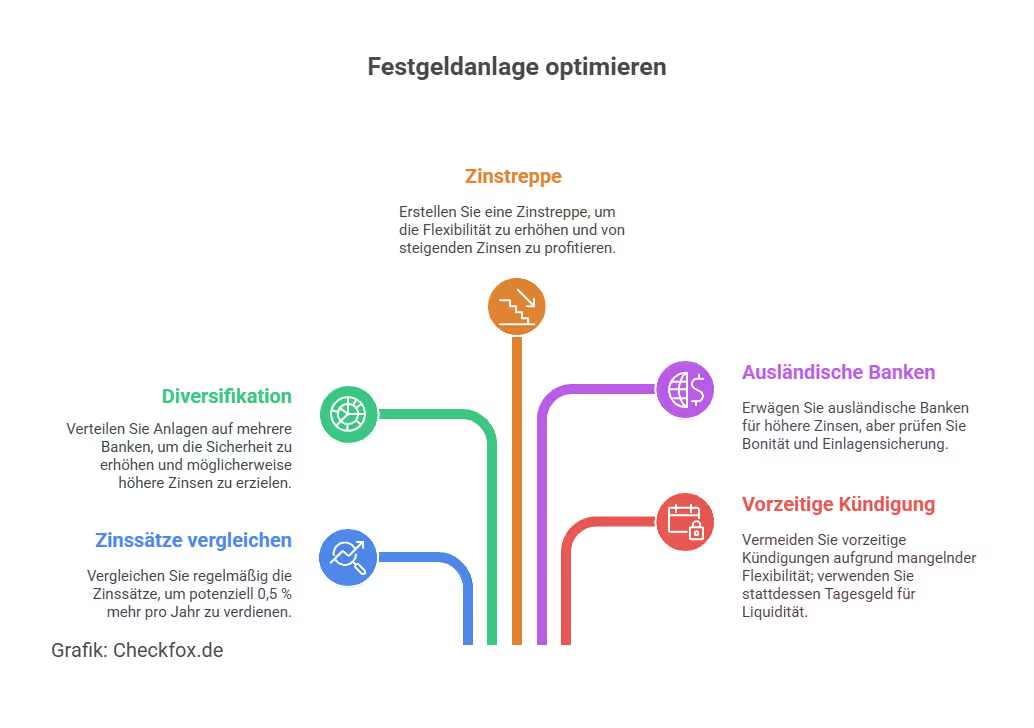

Tipps für die Anlage in 2-jähriges Festgeld

Strategisch denken – auch bei kurzer Laufzeit: Zwei Jahre Festgeld sind überschaubar – trotzdem lohnt es sich, die Anlage klug zu strukturieren. Denn durch kleine Optimierungen bei Bankauswahl, Laufzeitstreuung und Anlagesumme lässt sich oft deutlich mehr Rendite erzielen.

Unsere besten Festgeld-Tipps:

- Zinsen regelmäßig vergleichen: Die Zinssätze ändern sich laufend. Wer vor Abschluss vergleicht, kann oft 0,5 % mehr pro Jahr herausholen.

- Auf mehrere Banken aufteilen (Diversifikation): Statt 50.000 € bei einer Bank lieber 2×25.000 € bei verschiedenen Anbietern – das erhöht die Sicherheit und oft auch die Zinsausbeute.

- Zinstreppe aufbauen (Laddering): Wer seine Anlage auf 1-, 2- und 3-Jahres-Festgelder verteilt, bleibt flexibler – und profitiert langfristig von Zinssteigerungen.

- Ausländische Banken nur mit Bedacht: Top-Zinsen aus dem EU-Ausland klingen verlockend – prüfen Sie aber immer Bonität, Einlagensicherung und Steueraufwand.

- Vorzeitig kündigen? Meist keine Option: Festgeld ist nicht flexibel. Wenn Liquidität wichtig ist, besser einen Teil in Tagesgeld parken. Mehr dazu im Ratgeber Festgeld vorzeitig kündigen – geht das überhaupt?

Fazit: Festgeld 2 Jahre – sicher, solide und gut kalkulierbar

Wer 2025 auf Sicherheit, stabile Zinsen und geringe Komplexität setzt, trifft mit einer 2-jährigen Festgeldanlage eine ausgezeichnete Entscheidung. In Zeiten schwankender Märkte und unsicherer Zinsentwicklungen bietet Festgeld Planungssicherheit ohne Überraschungen.

Wichtig ist: Nicht nur auf den Zinssatz schauen, sondern ganzheitlich vergleichen – inklusive Einlagensicherung, Bonität der Bank und steuerlicher Aspekte. Mit etwas Strategie – etwa durch eine Zinstreppe oder die Nutzung von Vergleichsportalen – lässt sich die Rendite zusätzlich steigern.

Ihre nächsten Schritte:

Finden Sie jetzt die attraktivsten 2-Jahres-Festgeldangebote in Europa und profitieren Sie von den höchst möglichen Zinssätzen – mit einer kostenlosen Beratung durch unsere erfahrenen Experten für Ihre Geldanlage. Nutzen Sie dazu einfach unseren Festgeld-Vergleich.

Nutzen Sie unseren Festgeld Vergleich für spezifische Laufzeiten:

Festgeld mit 3 Monaten Laufzeit im Vergleich

Festgeld mit 6 Monaten Laufzeit im Vergleich

Festgeld mit 2 Jahren Laufzeit im Vergleich

Festgeld mit 3 Jahren Laufzeit im Vergleich

Festgeld mit 5 Jahren Laufzeit im Vergleich

Häufig gestellte Fragen

Was ist Festgeld?

Festgeld ist eine Geldanlage mit festem Zinssatz und fester Laufzeit. Sie legen einen bestimmten Betrag bei einer Bank an – z. B. für 2 Jahre – und bekommen dafür garantierte Zinsen.

Wie hoch sind die Zinsen für 2 Jahre Festgeld?

Aktuell (Stand Mai 2025) liegen die besten Zinssätze für 2-jährige Festgeldanlagen bei bis zu 2,80 % p.a. – z. B. bei Partnerbanken von WeltSparen oder Klarna.

Ist mein Geld bei Festgeld sicher?

Ja – innerhalb der EU ist Ihr Geld bis zu 100.000 € gesetzlich abgesichert. Viele deutsche Banken bieten über den Einlagensicherungsfonds des BdB zusätzliche Absicherung.

Muss ich auf Festgeldzinsen Steuern zahlen?

Ja, Zinserträge unterliegen der Abgeltungssteuer (ca. 28 %). Bis zu 1.000 € (bzw. 2.000 € bei Ehepaaren) sind steuerfrei, wenn Sie einen Freistellungsauftrag stellen.

Kann ich Festgeld vorzeitig kündigen?

In der Regel nicht. Festgeld ist für die komplette Laufzeit gebunden. Nur in Ausnahmefällen (z. B. Tod des Anlegers) ist eine vorzeitige Kündigung möglich. Weiterführend: Festgeld vorzeitig kündigen – was geht wirklich?

Für wen lohnt sich Festgeld mit 2 Jahren Laufzeit?

Für alle, die sicherheitsorientiert anlegen wollen und für zwei Jahre auf ihr Kapital verzichten können. Es ist ideal für Rücklagen oder strategisch geplante Geldanlagen ohne Kursrisiko.