Das beste Festgeld-Konto in wenigen Schritten

Wussten Sie, dass Festgeld mit 3-monatiger Laufzeit 2025 deutlich an Attraktivität gewinnt? In einer Phase mit schwankenden Zinsprognosen und steigender Inflationssensibilität suchen viele Anleger nach kurzfristigen, sicheren Lösungen für ihr Kapital. Die 3-monatige Festgeldanlage bietet genau das: stabile Zinsen, volle Einlagensicherheit und schnelle Verfügbarkeit nach kurzer Laufzeit.

Die besten Angebote erreichen aktuell bis zu 2,50 % p.a., etwa bei EU-Banken über Plattformen wie WeltSparen. Das macht diese Anlageform ideal für alle, die Geld kurzfristig parken, aber trotzdem eine attraktive Verzinsung erzielen möchten. Nachfolgend zeigen wir Ihnen, wie die Geldanlage funktioniert, worauf Sie achten müssen und wo Sie aktuell die besten Konditionen bekommen.

FELSTGELDKONTEN VERGLEIchen

FELSTGELDKONTEN VERGLEIchenWichtige Erkenntnisse

- Feste Verzinsung über die gesamte Laufzeit.

- Bis zu 2,50 % p.a. sind möglich – bei sicherem Kapitalerhalt.

- 3 Monate Laufzeit = maximale Planbarkeit bei stabiler Rendite.

- EU-Einlagensicherung schützt bis 100.000 € pro Bank und Kunde.

- Zinserträge unterliegen der Kapitalertragsteuer, können aber per Freistellungsauftrag steuerfrei bleiben.

- WeltSparen und Zinspilot bieten attraktive Angebote mit einfacher Abwicklung.

Was ist Festgeld?

Feste Zinsen, feste Laufzeit – und null Risiko bei der Planung

Festgeld ist eine klassische Geldanlage: Ein bestimmter Betrag wird für eine klar definierte Laufzeit bei einer Bank hinterlegt. Der Clou dabei: Der Zinssatz ist garantiert, unabhängig von Marktschwankungen. Gerade bei kurzen Laufzeiten wie 3 Monaten ist das ideal für Anleger, die z. B. auf bessere Konditionen warten oder eine bestimmte Summe vorübergehend sicher parken möchten.

Unterschiede zu anderen Sparformen

- Tagesgeld: Flexibel, aber meist niedrig verzinst. Ideal als Ergänzung zu Festgeld.

- Sparbuch: Kaum noch relevant – deutlich geringere Zinsen, oft mit Kündigungsfrist.

- Festgeld: Garantierte Zinsen, keine Kursschwankungen, ideal für planbare Anlageziele.

Grundlagenwissen ergänzend im Checkfox-Ratgeber: Was ist Festgeld?

Aktuelle Zinssätze für 3-monatige Festgeldanlagen

Die Zinsen für 3-monatiges Festgeld liegen aktuell (Stand Juni 2025) zwischen 1,60 % und 2,50 % p.a. – je nach Anbieter und Herkunftsland der Bank. Besonders EU-Banken über Plattformen wie WeltSparen oder Zinspilot bieten derzeit Top-Konditionen bei voller Einlagensicherung.

Mehr Details und Empfehlungen zur Laufzeitwahl finden Sie in unserem Ratgeber: Wie lange sollte man Festgeld anlegen?

Sicherheit bei 3 Monaten Festgeld

Festgeld mit 3 Monaten Laufzeit ist besonders risikoarm, da das Geld nur für kurze Zeit gebunden ist – und durch gesetzliche Sicherungssysteme zuverlässig geschützt wird. Wichtig ist jedoch, bei der Auswahl des Anbieters auf folgende Punkte zu achten:

Das schützt Ihr Kapital:

- EU-Einlagensicherung: Bis zu 100.000 € pro Kunde und Bank – gesetzlich vorgeschrieben durch EU-Richtlinie 2014/49/EU

- Zusätzliche Absicherung in Deutschland: Banken sind häufig Mitglied im freiwilligen Einlagensicherungsfonds des BdB

- Kurze Laufzeit = geringes Marktrisiko: Selbst bei Zinsänderungen bleibt Ihr Anlageziel innerhalb der Frist unangetastet

- Zuverlässige Vermittlungsplattformen: WeltSparen und Zinspilot prüfen Anbieter vorab sorgfältig

Weiterführende Infos zu diesem Thema im Ratgeber: Wie sicher ist Festgeld?

Steuerliche Aspekte bei Festgeld mit 3 Monaten Laufzeit

Festgeldzinsen – egal wie hoch oder wie kurz die Laufzeit – gelten in Deutschland als Kapitalerträge. Das bedeutet: Sie unterliegen der Abgeltungssteuer, die von den meisten Banken automatisch einbehalten wird.

Die wichtigsten Steuerfakten:

- Abgeltungssteuer: 25 % pauschal auf Zinserträge

- Solidaritätszuschlag: 5,5 % der Abgeltungssteuer

- Kirchensteuer (falls zutreffend): ca. 8–9 %

- Gesamtbelastung: Bis zu rund 28 %

Steuerfrei bleiben mit Freistellungsauftrag:

- 1.000 € für Einzelpersonen

- 2.000 € für Ehepaare

Wenn kein Freistellungsauftrag gestellt wird, zieht die Bank die Steuer automatisch ab – auch bei geringen Zinserträgen.

Ausländische Banken – Sonderfall:

- Bei EU-Auslandsbanken erfolgt oft kein automatischer Steuerabzug

- Zinserträge müssen dann in der Steuererklärung angegeben werden

- In manchen Fällen fällt Quellensteuer im Sitzland an – kann aber anrechenbar sein

Worauf beim Vergleich von 3-monatigem Festgeld achten?

Auch bei kurzen Laufzeiten lohnt es sich, genau hinzuschauen: Ein minimal höherer Zinssatz kann – je nach Anlagesumme – einen spürbaren Unterschied machen. Gleichzeitig sollten Sie nicht auf Sicherheit und Flexibilität verzichten.

Die wichtigsten Vergleichspunkte:

- Zinssatz (p.a.): Klar – je höher, desto besser. Aber nur bei geprüften Banken.

- Mindestanlage: Einige Banken starten ab 1 €, andere verlangen 500 € oder mehr.

- Zinsgutschrift: Meist erfolgt sie am Laufzeitende – wichtig für den Vergleich effektiver Erträge.

- Einlagensicherung: EU-weit 100.000 € gesetzlich abgesichert – ideal sind Anbieter mit zusätzlichem Schutz (z. B. BdB in Deutschland).

- Bankensitz / Bonität: Zinsstarke Banken im Ausland haben teilweise höhere Risiken – prüfen Sie die Länderbonität.

- Abwicklung über Plattformen: Anbieter wie WeltSparen oder Zinspilot bieten Komfort, Übersicht und geprüfte Sicherheit.

Tipps zur Festgeldanlage mit 3 Monaten Laufzeit

Auch wenn drei Monate nach wenig klingt – mit der richtigen Taktik lässt sich aus dieser kurzen Bindung mehr herausholen, als viele glauben. Vor allem wenn Sie das Geld gezielt zwischenparken oder flexibel auf Zinsveränderungen reagieren möchten.

Die besten Tipps für das 3-Monats-Festgeld:

- Zinsen regelmäßig vergleichen: Gerade bei kurzen Laufzeiten ändern sich Angebote schnell. Ein aktueller Vergleich bringt spürbar mehr Rendite.

- Kombinieren mit Tagesgeld: Für maximale Flexibilität empfiehlt sich die Kombination mit einem Tagesgeldkonto.

- Zinstreppe für Liquidität nutzen: Wer mehrere Festgeldbeträge zeitversetzt anlegt (z. B. alle 3 Monate), bleibt flexibel und hat regelmäßig Kapital verfügbar.

- Konto automatisch auflösen lassen: Achten Sie bei Vertragsabschluss darauf, dass das Konto nach 3 Monaten nicht automatisch verlängert wird, falls nicht gewünscht.

- Freistellungsauftrag einreichen: Auch kleinere Zinserträge sollten steuerfrei bleiben, wenn Sie innerhalb des Freibetrags liegen – das geht nur mit Freistellungsauftrag.

Fazit: 3 Monate Festgeld – Sicherheit & Zinsen für flexible Anleger

Festgeld mit 3 Monaten Laufzeit ist die ideale Lösung für kurzfristige Anlageziele: Sie parken Ihr Kapital sicher, erhalten attraktive Festzinsen bis 2,50 % p.a. – und bleiben trotzdem finanziell beweglich.

Mit der richtigen Strategie – etwa durch Zinstreppen oder die Kombination mit Tagesgeld – lässt sich mehr aus dieser kurzen Laufzeit machen, ohne auf Sicherheit zu verzichten.

Ihre nächsten Schritte:

Finden Sie jetzt die attraktivsten 3-Monats-Festgeldangebote Europas und profitieren Sie von Top-Zinssätzen – mit einer kostenlosen Beratung durch unsere Experten für Ihre Geldanlage. Nutzen Sie dazu unseren Festgeld-Vergleich.

Nutzen Sie unseren Festgeld Vergleich für spezifische Laufzeiten:

Festgeld mit 3 Monaten Laufzeit im Vergleich

Festgeld mit 6 Monaten Laufzeit im Vergleich

Festgeld mit 2 Jahren Laufzeit im Vergleich

Festgeld mit 3 Jahren Laufzeit im Vergleich

Festgeld mit 5 Jahren Laufzeit im Vergleich

Häufig gestellte Fragen

Was genau ist ein Festgeldkonto und wie funktioniert es?

Ein Festgeldkonto ist eine Geldanlage. Hier legt man Geld für eine bestimmte Zeit zu einem festen Zinssatz an. Der Zinssatz ändert sich während dieser Zeit nicht. Man kann das Geld nicht vor Ende der Laufzeit abheben.

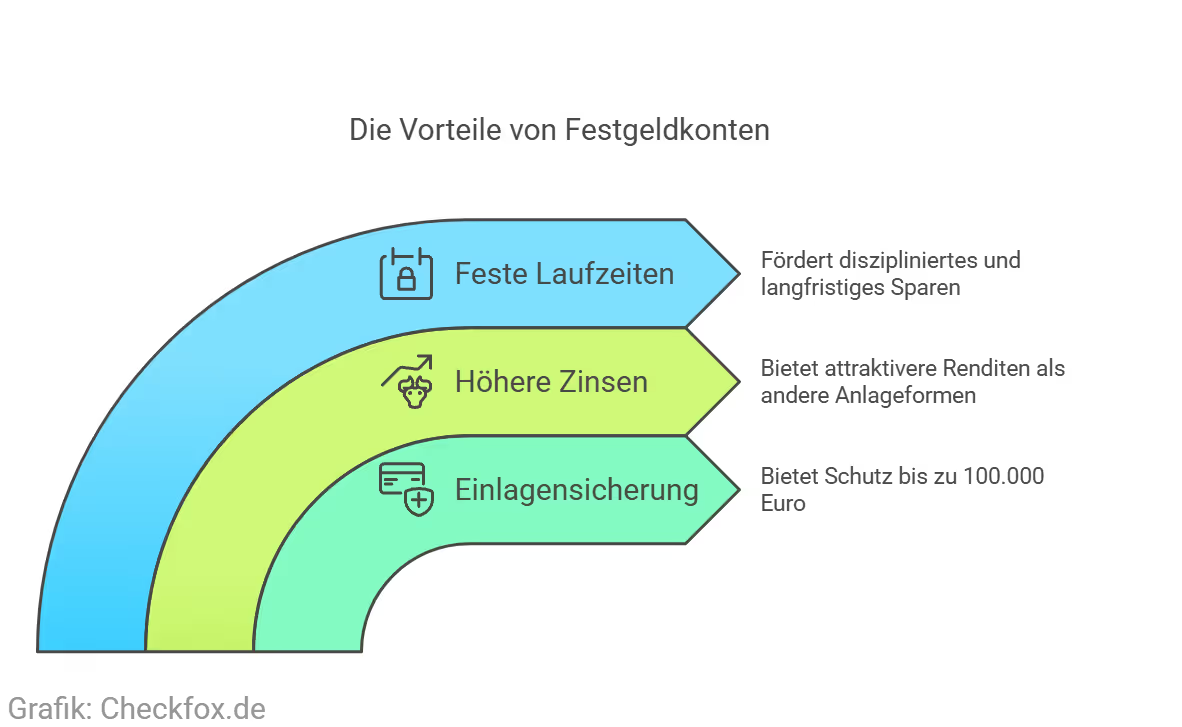

Was sind die Vorteile eines Festgeldkontos im Vergleich zu anderen Anlageformen?

Festgeldkonten bieten eine feste Rendite ohne Risiko durch Marktschwankungen. Einlagen sind bis 100.000 Euro pro Kunde abgesichert. Sie sind eine sichere Option, unabhängig von Finanzmarktschwankungen.

Ist Festgeld mit 3 Monaten wirklich sicher?

Ja – wenn Sie bei einer Bank mit gesetzlicher Einlagensicherung anlegen. In der EU sind bis 100.000 € pro Kunde und Bank gesetzlich geschützt.

Wie flexibel bin ich bei 3 Monaten Laufzeit?

Sie sind nach 90 Tagen wieder voll verfügbar – ideal, wenn Sie Geld nur übergangsweise sicher parken möchten.

Muss ich auf die Zinsen Steuern zahlen?

Ja. Zinserträge sind steuerpflichtig, aber mit einem Freistellungsauftrag steuerfrei bis 1.000 €/2.000 € pro Jahr.

Welche Bank ist die beste für 3 Monate Festgeld?

Das hängt von Zinssatz, Einlagensicherung, Mindestanlage und Service ab. Ein Vergleich über Plattformen wie Checkfox, WeltSparen oder Zinspilot zeigt Ihnen die besten Angebote.

Worauf sollte ich beim Vergleich verschiedener Festgeldkonten achten?

Vergleichen Sie Zinssätze, Laufzeiten, Mindesteinlagen und die Bonität der Bank. Auch die Erfahrungen anderer Kunden und die Sicherheit durch Einlagensicherungsfonds sind wichtig.

Sind Festgeldkonten bei ausländischen Banken sicher und vorteilhaft?

Ja, ausländische Banken können sichere und attraktive Festgeldkonten anbieten, wenn sie im EU-Einlagensicherungssystem sind. Sie bieten oft höhere Zinsen. Aber prüfen Sie stets die Bonität der Bank und des Landes.