Das beste Festgeld-Konto in wenigen Schritten

Wussten Sie, dass die Top-Zinsen für 3-jähriges Festgeld im April 2026 bei bis zu 3,20 % p.a. liegen? Bei einer Anlage von 25.000 Euro macht das rund 2.400 Euro brutto über die gesamte Laufzeit – ohne Kursschwankungen, ohne aktives Management. Die EZB hält ihren Einlagensatz stabil bei 2,00 %, was die Festgeldzinsen seit Monaten auf konstantem Niveau hält.

In diesem Vergleich zeigen wir Ihnen die aktuell besten Anbieter, erklären was die 3-Jahres-Laufzeit auszeichnet – und was Sie bei Steuern, Einlagensicherung und der Auswahl unbedingt wissen sollten.

FELSTGELDKONTEN VERGLEIchen

FELSTGELDKONTEN VERGLEIchenDas Wichtigste in Kürze

- Beste Zinsen Stand April 2026: Bis zu 3,20 % p.a. für 3 Jahre (z.B. Ferratum Bank, J&T Direktbank).

- Typischer Marktbereich: 2,30–3,20 % p.a. je nach Anbieter und Einlageland.

- EZB-Einlagensatz: Stabil bei 2,00 % (nächste Entscheidung am 11. Juni 2026).

- Ertrag bei 25.000 €: ca. 2.250–2.400 € brutto über 3 Jahre bei 3,00–3,20 % p.a.

- Einlagensicherung: Bis 100.000 € pro Kunde und Bank gesetzlich geschützt (EU-weit); deutsche Institute oft mit ergänzendem Schutz.

- Steuern: Abgeltungsteuer 25 % + 5,5 % Soli; Sparerpauschbetrag1.000 €/Person (2.000 € für Ehepaare).

- Zinsen schwanken täglich – immer über Vergleichsportale tagesaktuell prüfen.

Was ist Festgeld mit 3 Jahren Laufzeit?

Festgeld (auch Termingeld) ist eine sichere Geldanlage, bei der Sie einen Betrag für exakt 36 Monate zu einem im Voraus vereinbarten festen Zinssatz anlegen. Während der Laufzeit ist das Kapital in der Regel nicht verfügbar – vorzeitige Kündigung ist selten möglich und meist mit Zinsverlusten verbunden. Am Ende erhalten Sie Kapital plus Zinsen zurück.

Weiterführend: Was ist Festgeld?

Warum 3 Jahre?

Diese Laufzeit bietet eine gute Balance: Höhere Zinsen als kurzfristige Anlagen, aber keine übermäßige Bindung wie bei 5 oder 10 Jahren. Die aktuelle Zinskurve ist flach – der Zinsaufschlag gegenüber 2-jährigen Anlagen ist derzeit gering (ca. 0,1–0,2 Prozentpunkte), gegenüber 1 Jahr aber bereits spürbar.

Der Unterschied zu Tagesgeld und Sparbuch:

- Beim Tagesgeld können Sie jederzeit über Ihr Geld verfügen, erhalten aber meist deutlich niedrigere Zinsen.

- Ein Sparbuch bietet noch weniger Zinsen und oft restriktive Kündigungsfristen.

- Festgeld bietet Ihnen Planungssicherheit, aber keine vorzeitige Verfügbarkeit ohne finanzielle Einbußen.

Weiterführend: Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Aktuelle Top-Angebote: Anbieter im Vergleich

Alle Angaben: Aggregation aus Check24, Verivox, Finanztip, Biallo, Finanzfluss, Handelsblatt, Süddeutsche (Stand Ende April 2026). Zinsen ändern sich täglich – tagesaktuellen Vergleich immer direkt auf den Portalen prüfen. Erträge vereinfacht ohne Zinseszins.

Zinsen nach Laufzeit im Vergleich

Fazit der Laufzeitanalyse:

- Die aktuell flache Zinskurve macht 3 Jahre zum Sweet Spot: Sie erhalten die Top-Zinsen ohne übermäßige Bindung.

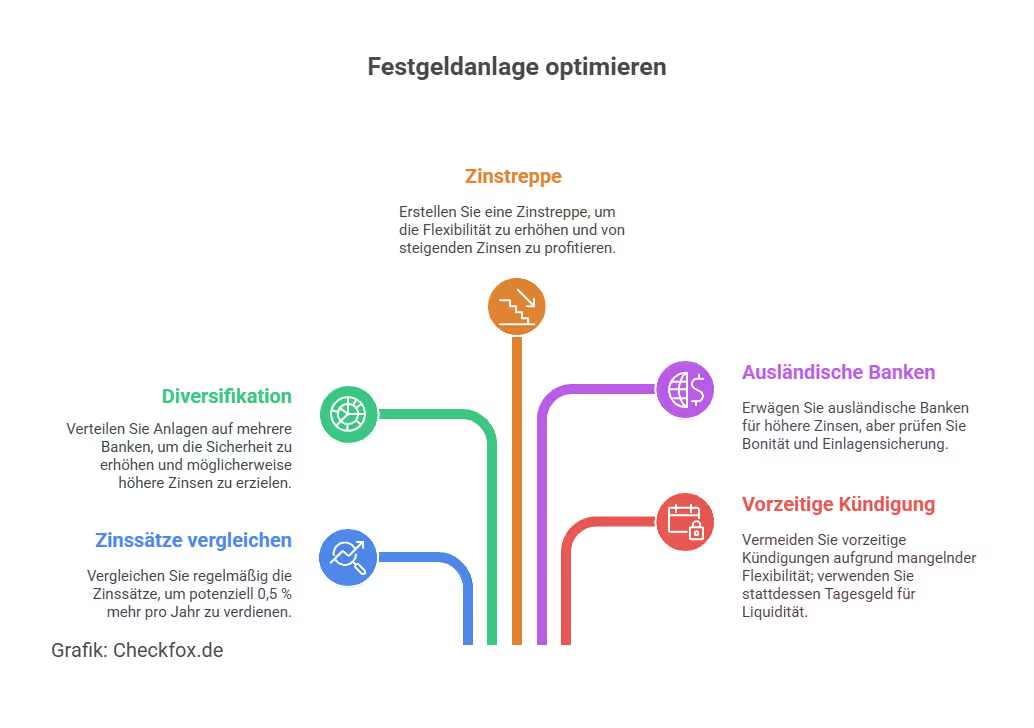

- Experten empfehlen bei Unsicherheit eine Zinstreppe – Kapital auf 1, 2 und 3 Jahre aufteilen für mehr Flexibilität.

Vorteil der 3-jährigen Laufzeit:

- Bessere Zinsen als bei 6 oder 12 Monaten

- Mehr Flexibilität als bei 5 oder 10 Jahren

- Ideal für Anleger, die ihr Geld mittelfristig sicher parken wollen

Einlagensicherung: Was im Ernstfall schützt

Sicher ist sicher – wenn Sie auf Einlagenschutz achten: Festgeldanlagen über 3 Jahre sind eine der sichersten Anlageformen überhaupt, sofern die Bank der gesetzlichen Einlagensicherung nach EU-Richtlinie 2014/49/EU unterliegt. Diese gilt für alle Banken innerhalb der EU – unabhängig davon, ob Sie über WeltSparen, Zinspilot oder direkt bei einer Bank anlegen.

Unsere Empfehlung:

- Bei Anlagen über 100.000 € auf mehrere Institute aufteilen, um den Sicherungsrahmen vollständig zu nutzen.

- Nur Anbieter mit mindestens A-Rating des Garantiestaats wählen. Plattformen wie Raisin oder Check24 prüfen die Anbieter zusätzlich.

Die EU-Einlagensicherung im Überblick:

- EU-weit gesetzlich geregelt: Schutz bis zu 100.000 € pro Kunde und Bank

- Deutsche Banken: Oft zusätzliche freiwillige Absicherung über den Einlagensicherungsfonds des BdB

- Wichtig bei Auslandsbanken: Bonität des Landes prüfen, Auszahlung kann im Krisenfall verzögert erfolgen

- Plattformen wie WeltSparen oder Zinspilot: Vermitteln nur an Banken mit geprüftem Sicherungssystem

Für tiefere Einblicke empfehlen wir den Ratgeber: Wie sicher ist Festgeld?

Steuern: Was von den Zinsen netto bleibt

Auch wenn die Zinsen beim Festgeld fix sind: Ihre Steuerlast ist es nicht – jedenfalls dann nicht, wenn Sie keinen Freistellungsauftrag stellen. Denn Zinserträge unterliegen in Deutschland der Kapitalertragsteuer und werden meist automatisch abgeführt.:

Zinserträge aus Festgeld unterliegen der Abgeltungsteuer:

- 25 % Abgeltungsteuer + 5,5 % Solidaritätszuschlag (= effektiv ca. 26,375 %) + ggf. Kirchensteuer

- Sparerpauschbetrag: 1.000 € pro Person / 2.000 € für Ehepaare – bis zu diesem Betrag keine Steuer

Was das bei 3 Jahren bedeutet:

Vereinfachte Berechnung. Freistellungsauftrag rechtzeitig bei der Bank stellen.

Ausländische Banken:

- Deutsche Banken führen Abgeltungsteuer automatisch ab.

- Bei ausländischen Banken über Raisin oder ähnliche Plattformen: Zinserträge müssen in der Steuererklärung (Anlage KAP) angegeben werden.

- Mögliche Quellensteuer des Sitzlandes ist auf die deutsche Steuer anrechenbar.

Weiterführend: Festgeld und Steuern – Was Sparer wissen müssen

EZB-Zinspolitik und Ausblick

Der EZB-Einlagensatz liegt stabil bei 2,00 %, der Hauptrefinanzierungssatz bei 2,15 %. Nach den Senkungen 2024/2025 hat die EZB die Zinsen nicht weiter verändert.

Nächste EZB-Sitzung: 11. Juni 2026.

Was das für 3-jähriges Festgeld bedeutet:

- Keine starken Zinsschwankungen erwartet

- Festgeld sichert aktuelle Sätze für 3 Jahre – Schutz vor weiteren Senkungen

- Risiko: Falls Zinsen doch steigen, bleibt man beim vereinbarten Satz gebunden

- Experten sehen bei der flachen Zinskurve Vorteile für gestaffelte Anlagen (Zinstreppe)

Für wen eignet sich 3-jähriges Festgeld?

Die 3-jährige Laufzeit ist beliebt – aber auch hier gibt es einige Stellschrauben, um mehr aus Ihrem Festgeld herauszuholen. Mit diesen Tipps machen Sie Ihre Anlage sicherer, flexibler und effektiver.

Praxisnahe Empfehlungen:

- Zinstreppe (Laddering) nutzen: Kombinieren Sie 1-, 2- und 3-Jahres-Laufzeiten – so haben Sie jährlich Kapital frei und bleiben flexibel bei Zinsänderungen.

- Zinsgutschrift jährlich wählen: Ermöglicht Reinvestition und einfache steuerliche Planung – vor allem bei mehreren Festgeldkonten.

- Freistellungsauftrag frühzeitig einreichen: So sichern Sie sich bis zu 1.000 € (Einzelperson) bzw. 2.000 € (Ehepaare) steuerfrei – Jahr für Jahr.

- Kapital auf mehrere Banken verteilen: Schutz vor Überschreiten der Einlagengrenze – plus bessere Konditionen durch Diversifikation.

- Laufzeit an Lebensplanung anpassen: Wer etwa in 2–4 Jahren einen größeren Kauf plant, kann mit 3 Jahren Festgeld zielgenau sparen – ohne Kursrisiko.

So finden Sie das beste Angebot

Ein attraktiver Zinssatz ist wichtig – aber nicht alles. Beim Festgeld über 3 Jahre ist es entscheidend, das Gesamtpaket aus Sicherheit, Flexibilität und Rendite zu betrachten. Denn kleine Unterschiede machen sich bei längerer Laufzeit deutlich bemerkbar.

- Vergleichsportale nutzen: Check24, Verivox, Finanztip, Biallo, Finanzfluss, Stiftung Warentest – alle listen hunderte Angebote aus 20+ Ländern

- Nicht nur den Zinssatz vergleichen: Mindesteinlage, Maximaleinlage, Zinsgutschrift (jährlich oder am Ende), Kündigungsregelung und Bonität des Sitzlandes prüfen

- Freistellungsauftrag stellen: Vor der Anlage bei der Bank, um die 1.000-€-Pauschale zu nutzen

- Für große Summen: Auf mehrere Institute aufteilen; Plattformen wie Raisin erleichtern den Zugang zu internationalen Angeboten mit einem einzigen Konto

- Nettorendite berechnen: Rechner auf den Vergleichsportalen zeigen die Rendite nach Steuern und helfen beim echten Vergleich

- Keine automatische Verlängerung annehmen: Viele Angebote laufen am Ende einfach aus – prüfen Sie die Konditionen für die Anschlussanlage

Häufige Fehler bei Festgeld-Vergleichen

Vorteile und Nachteile auf einen Blick

Fazit: Lohnt sich 3-jähriges Festgeld?

Ja – für den richtigen Teil des Vermögens. Bei einem EZB-Einlagensatz von 2,00 % und Festgeldzinsen von bis zu 3,20 % liegt die Realrendite (nach Inflation) im positiven Bereich. Die stabile EZB-Politik macht 3-jähriges Festgeld derzeit besonders attraktiv: Sie sichern sich aktuelle Sätze, ohne ein übermäßiges Zinsänderungsrisiko einzugehen.

Der entscheidende Vorbehalt: Festgeld eignet sich nur für den Teil des Vermögens, auf den Sie sicher 3 Jahre verzichten können. Für kurzfristige Liquidität bleibt Tagesgeld erste Wahl; für langfristigen Vermögensaufbau sind breit gestreute ETFs renditestärker.

Was nun?

Finden Sie jetzt die attraktivsten 3-Jahres-Festgeldangebote in Europa und profitieren Sie von den höchsten Zinssätzen – mit kostenloser Beratung durch unsere erfahrenen Experten für Ihre Geldanlage. Nutzen Sie dazu einfach direkt unseren Festgeld-Vergleich.

Hinweis: Dieser Artikel dient der allgemeinen Information und stellt keine individuelle Anlageberatung dar. Zinsen ändern sich täglich – vor jeder Anlageentscheidung aktuelle Vergleiche einholen.

Häufig gestellte Fragen

Welche Zinsen gibt es für Festgeld mit 3 Jahren Laufzeit?

Im April 2026 liegen die Top-Zinsen bei bis zu 3,20 % p.a. (z.B. Ferratum Bank, J&T Direktbank). Typische Marktangebote bewegen sich zwischen 2,30 % und 3,20 %. Deutsche Institute liegen oft etwas niedriger (ca. 2,30–2,70 %), internationale Anbieter über EU-Plattformen wie Raisin teils höher.

Wie sicher ist Festgeld mit 3 Jahren Laufzeit?

Sehr sicher: Die EU-Einlagensicherung schützt bis 100.000 € pro Kunde und Bank gesetzlich. Deutsche Institute bieten oft ergänzenden Schutz über den Einlagensicherungsfonds. Das Hauptrisiko ist kein Verlust, sondern Opportunitätskosten: Falls Zinsen steigen, sind Sie beim vereinbarten Satz gebunden.

Was bringt 3-jähriges Festgeld bei 25.000 Euro?

Bei 3,00 % p.a.: ca. 2.250 € brutto über 3 Jahre (einfache Zinsrechnung). Bei jährlicher Gutschrift mit Zinseszins etwas mehr. Nach Steuern (Abgeltungsteuer 25 % + Soli) und unter Berücksichtigung des Sparerpauschbetrags (1.000 €): ca. 1.900–2.000 € netto. Exakte Werte über einen Nettorechner auf den Vergleichsportalen berechnen.

Was passiert nach Ablauf der 3 Jahre?

Viele Angebote verlängern sich nicht automatisch. Das Kapital wird am Laufzeitende auf Ihr Referenzkonto zurückgezahlt. Einige Institute verlängern automatisch zu dann gültigen Konditionen – das sollten Sie vorab prüfen, um nicht unbemerkt ein schlechteres Angebot zu erhalten.

Lohnt sich 3 Jahre besser als 1 Jahr Festgeld?

In der aktuellen Marktlage (flache Zinskurve, April 2026) bietet 3-jähriges Festgeld etwas höhere Zinsen als 1-jähriges (Unterschied ca. 0,1–0,2 Prozentpunkte). Der Vorteil liegt vor allem darin, aktuelle Zinsen langfristig zu sichern. Wer nicht auf das Geld angewiesen ist und keinen Zinssenkungen ausgesetzt sein möchte, fährt mit 3 Jahren besser.

Muss ich Steuern auf Festgeld-Zinsen zahlen?

Ja – Zinserträge unterliegen der Abgeltungsteuer (25 % + Solidaritätszuschlag + ggf. Kirchensteuer). Der Sparerpauschbetrag von 1.000 € pro Person (2.000 € für Ehepaare) ist steuerfrei. Deutsche Banken führen die Steuer automatisch ab; bei ausländischen Anbietern müssen Sie die Erträge selbst in der Steuererklärung (Anlage KAP) angeben.