Das beste Festgeld-Konto in wenigen Schritten

Wussten Sie, dass Festgeld mit 5 Jahren Laufzeit zu den beliebtesten mittel- bis langfristigen Anlageformen für sicherheitsorientierte Sparer gehört? Es kombiniert eine garantierte Verzinsung mit hoher Einlagensicherheit – ideal für alle, die planbar und risikoarm investieren möchten.

Gerade 2025 ist der Zeitpunkt günstig: Die Zinssätze haben sich nach mehreren Leitzinsanpassungen der EZB stabilisiert und bieten Renditen von bis zu 2,95 % p.a. – ein ordentlicher Wert bei gleichzeitigem Kapitalerhalt. Nachfolgend erfahren Sie, wie die beliebte Anlageform funktioniert, was Sie beim Festgeld beachten müssen und wie Sie das beste Festgeldangebot mit dem höchsten Zinssatz finden.

FELSTGELDKONTEN VERGLEIchen

FELSTGELDKONTEN VERGLEIchenWichtige Erkenntnisse

- Festgeld mit 5 Jahren Laufzeit bietet bis zu 2,95 % Zinsen p.a. – mit voller Einlagensicherung.

- Gesetzlich geschützt bis 100.000 € pro Kunde und Bank, bei deutschen Banken meist noch zusätzlich abgesichert.

- Zinserträge sind steuerpflichtig, aber mit einem Freistellungsauftrag bis 1.000 € (Einzelperson) steuerfrei.

- Jährliche Zinsgutschrift ermöglicht Ihnen ein strategisches Reinvestieren und mehr Kontrolle.

- Plattformen wie WeltSparen oder Zinspilot bieten Ihnen attraktive Konditionen bei geprüften EU-Banken.

Was ist Festgeld?

Festgeld bedeutet: Sie legen eine bestimmte Summe für eine fixe Laufzeit – hier: 5 Jahre – bei einer Bank an. Während dieser Zeit bleibt das Kapital unverfügbar, dafür gibt es fest garantierte Zinsen, unabhängig von Markt- oder Zinsentwicklung.

Ein klarer Vorteil gegenüber flexiblen Produkten wie dem Tagesgeld: Während dort der Zinssatz jederzeit sinken kann, bleibt er beim Festgeld über die gesamte Laufzeit konstant – perfekt für planbare Erträge.

Festgeld im Vergleich zu anderen Sparformen:

Für eine vertiefte Gegenüberstellung siehe auch: Unterschied zwischen Tagesgeld und Festgeld

Aktuelle Zinssätze für 5-jährige Festgeldanlagen

Bei einer Laufzeit von 5 Jahren lohnt sich ein sorgfältiger Vergleich besonders: Denn schon ein kleiner Unterschied beim Zinssatz wirkt sich über Jahre stark auf die Gesamtverzinsung aus. Aktuell liegen die Top-Zinsen für 5-jähriges Festgeld bei bis zu 2,95 % p.a. – angeboten meist von Banken im EU-Ausland, aber auch solide deutsche Institute bieten konkurrenzfähige Angebote.

Noch unsicher, ob sich ein längerer Anlagezeitraum lohnt? In unserem Ratgeber Wie lange sollte man Festgeld anlegen? finden Sie Rechenbeispiele und Empfehlungen für unterschiedliche Sparer-Typen.

Sicherheit von Festgeldanlagen mit 5 Jahren Laufzeit

Festgeld mit 5 Jahren Laufzeit ist eine besonders sichere Anlageform, solange Sie auf Banken mit zuverlässiger Einlagensicherung setzen. Innerhalb der EU sind bis zu 100.000 € pro Kunde und Bank gesetzlich abgesichert – geregelt durch die EU-Richtlinie 2014/49/EU.

Diese gesetzliche Absicherung greift unabhängig davon, ob Sie in Deutschland, Schweden oder Malta anlegen – entscheidend ist, dass die Bank einem staatlich anerkannten Sicherungssystem unterliegt.

Die Schutzmechanismen im Überblick:

- Gesetzliche Einlagensicherung: Gilt EU-weit bis 100.000 € je Bank und Kunde – sowohl für Direktanlagen als auch über Plattformen wie WeltSparen oder Zinspilot.

- Erweiterte Sicherung bei deutschen Banken: Viele Institute sind zusätzlich Mitglied im Einlagensicherungsfonds des BdB, der weit über die gesetzliche Pflicht hinausgeht.

- Länderrisiko beachten: Auch wenn EU-weit gesichert: In wirtschaftlich schwächeren Ländern (z. B. Malta, Rumänien) kann die Auszahlung im Ernstfall verzögert sein.

- Vertrauenswürdige Plattformen nutzen: Anbieter wie WeltSparen prüfen ihre Partnerbanken sorgfältig – ein Pluspunkt für Sicherheit und Transparenz.

Mehr Details zur Einlagensicherung, auch bei Krisenbanken, finden Sie im Checkfox-Ratgeber Wie sicher ist Festgeld?

Steuerliche Aspekte bei 5 Jahren Festgeld

Die Zinsen sind sicher – aber nicht steuerfrei: Auch wenn Festgeld als einfache und transparente Anlageform gilt, unterliegen die erzielten Zinsen der Kapitalertragsteuer. Das bedeutet: Ein Teil der Erträge wird automatisch ans Finanzamt abgeführt – es sei denn, Sie handeln frühzeitig.

So funktioniert die Besteuerung:

- Abgeltungssteuer: 25 % pauschal auf alle Zinserträge

- Solidaritätszuschlag: 5,5 % auf die Abgeltungssteuer

- Kirchensteuer (falls zutreffend): ca. 8–9 %

Insgesamt ergibt sich eine Steuerlast von bis zu rund 28 %, abhängig von Ihrer Kirchenzugehörigkeit.

Den Freibetrag nutzen: So sparen Sie Steuern

Mit einem Freistellungsauftrag sichern Sie sich steuerfreie Zinserträge bis:

- 1.000 € pro Jahr (Einzelpersonen)

- 2.000 € pro Jahr (Verheiratete / Lebenspartner)

Wird kein Freistellungsauftrag gestellt, zieht die Bank die Steuer automatisch ab, selbst wenn Ihre Zinsen unter dem Freibetrag liegen.

Steuerliche Besonderheiten bei Auslandsbanken

- Bei EU-Auslandsbanken (z. B. Schweden, Malta) erfolgt meist keine automatische Steuerabführung.

- Sie müssen die Erträge dann in Ihrer jährlichen Steuererklärung angeben – inklusive Nachweis der Zinshöhe.

- Quellensteuer im Herkunftsland kann anfallen, lässt sich aber häufig mit der deutschen Steuer anrechnen.

Was viele übersehen: Bei 5 Jahren Laufzeit summieren sich selbst moderate Zinsen zu beachtlichen Beträgen – und damit auch zu potenziellen Steuerlasten.

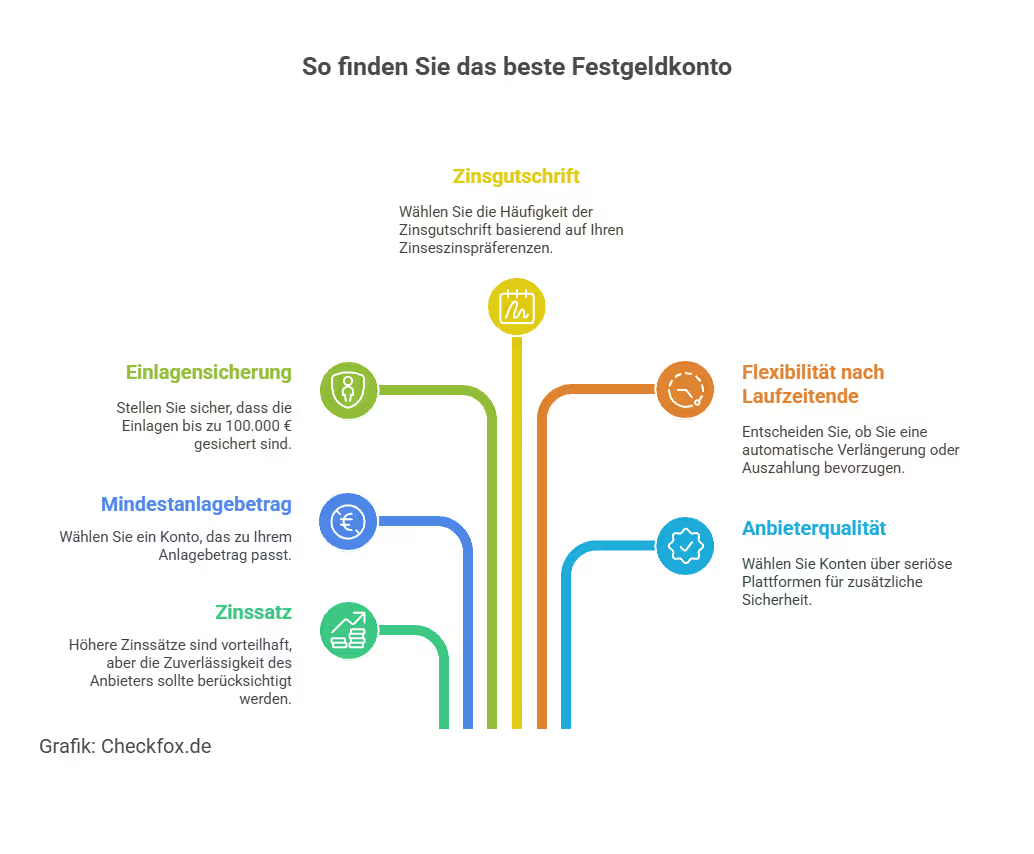

Worauf sollte man beim Festgeldvergleich achten?

Der Zinssatz ist zwar wichtig – aber nicht das einzige Kriterium. Wer Festgeld über 5 Jahre anlegt, sollte auch auf die Einlagensicherung, Anbieterqualität und Vertragsdetails achten. Denn: Je länger die Bindung, desto wichtiger ist ein solides Gesamtpaket.

Wichtige Vergleichskriterien im Überblick:

- Zinssatz (p.a.): Achten Sie auf den effektiven Jahreszins, insbesondere bei Angeboten mit Zinsgutschrift nur am Laufzeitende (Zinseszinseffekt!).

- Mindestanlage: Einige Banken starten schon ab 1 €, andere verlangen 5.000 € oder mehr. Für kleinere Budgets ist das entscheidend.

- Zinsintervall: Jährliche Gutschrift ist oft attraktiver als Auszahlung nach 5 Jahren – wegen des Zinseszinseffekts und steuerlicher Planung.

- Einlagensicherung: Gesetzlich innerhalb der EU bis 100.000 €, bei deutschen Banken oft zusätzlich durch den Einlagensicherungsfonds des BdB.

- Bankensitz / Bonität: Bei ausländischen Banken immer auf die Bonität des Landes achten – auch wenn rechtlich abgesichert, ist die Auszahlung im Krisenfall ggf. verzögert.

- Kontoeröffnung & Verwaltung: Plattformen wie WeltSparen oder Zinspilot bieten einfache Abwicklung und Zugang zu vielen EU-Angeboten – meist ohne Zusatzkosten.

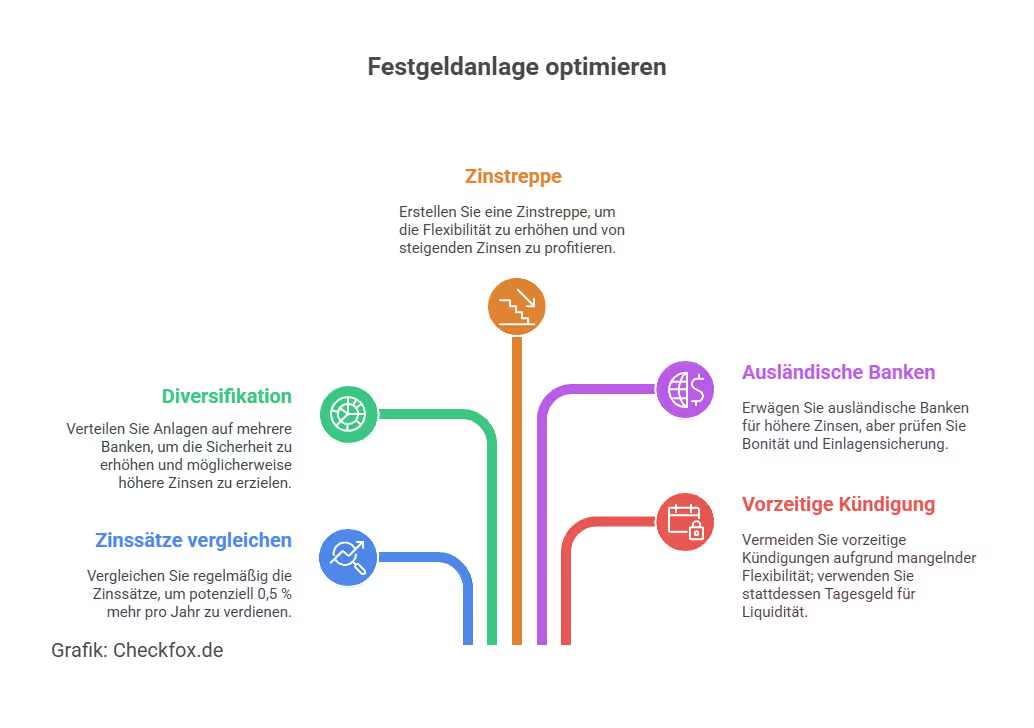

Tipps für die Festgeldanlage mit 5 Jahren Laufzeit

Wer klug plant, bekommt mehr Rendite: Bei 5 Jahren Festgeld geht es nicht nur um den höchsten Zins – sondern darum, die Anlage strategisch klug aufzubauen. Denn wer sein Kapital durchdacht einsetzt, kann nicht nur mehr Rendite, sondern auch mehr Flexibilität gewinnen – trotz langer Laufzeit.

Die besten Tipps auf einen Blick:

- Zinstreppe nutzen (Laddering): Teilen Sie Ihr Kapital auf verschiedene Laufzeiten (z. B. 2, 3, 5 Jahre) – so haben Sie jährlich Zugriff auf einen Teil Ihres Geldes und profitieren trotzdem vom Langfristzins.

- Zinsen jährlich auszahlen lassen: Wer jährlich Zinsen gutgeschrieben bekommt, kann den Zinseszinseffekt selbst steuern – oder die Beträge für neue Anlagen nutzen.

- Nur Geld anlegen, das Sie 5 Jahre nicht brauchen: Festgeld ist unflexibel. Für kurzfristige Rücklagen ist ein Tagesgeldkonto besser geeignet.

- Steuerlich optimieren mit Freistellungsauftrag: Ohne Freistellungsauftrag verschenken Sie unnötig Nettozins. Bei hohen Beträgen kann auch ein gemeinsamer Auftrag für Ehepaare sinnvoll sein.

- Nicht automatisch verlängern lassen: Einige Banken verlängern Festgeld automatisch – zum dann gültigen Zinssatz. Prüfen Sie das frühzeitig und kündigen Sie rechtzeitig, wenn Sie wechseln wollen.

Ratgeber-Empfehlung: Festgeld vorzeitig kündigen – geht das überhaupt?

Fazit: Festgeld 5 Jahre – Sicherheit mit solider Rendite

Für alle, die ihr Geld langfristig sicher anlegen wollen, ist ein Festgeldkonto mit 5 Jahren Laufzeit 2025 eine stabile und planbare Option. Die Zinsen sind aktuell attraktiv, das Risiko gering – vorausgesetzt, man achtet auf die Einlagensicherung und wählt die Bank sorgfältig aus.

Wer ein solides Finanzpolster hat und auf kurzfristige Flexibilität verzichten kann, profitiert von einer garantierten Verzinsung über Jahre – ohne Kursschwankungen oder Marktrisiken.

Und jetzt?

Finden Sie jetzt die attraktivsten 5-Jahres-Festgeldangebote in ganz Europa und profitieren Sie zudem von den höchsten Zinssätzen – samt kostenloser Beratung durch unsere Experten für Ihre Geldanlage. Nutzen Sie einfach unseren Festgeld-Vergleich.

Nutzen Sie unseren Festgeld Vergleich für spezifische Laufzeiten:

Festgeld mit 3 Monaten Laufzeit im Vergleich

Festgeld mit 6 Monaten Laufzeit im Vergleich

Festgeld mit 2 Jahren Laufzeit im Vergleich

Festgeld mit 3 Jahren Laufzeit im Vergleich

Festgeld mit 5 Jahren Laufzeit im Vergleich

Häufig gestellte Fragen

Ist Festgeld mit 5 Jahren Laufzeit sicher?

Ja – solange Sie Geld bei einer Bank mit gesetzlicher Einlagensicherung anlegen. Diese gilt EU-weit bis 100.000 € pro Kunde und Bank.

Muss ich auf Zinsen Steuern zahlen?

Ja, Zinserträge unterliegen der Abgeltungssteuer (25 % + Soli + ggf. Kirchensteuer). Mit einem Freistellungsauftrag bleiben bis 1.000 € (2.000 € bei Ehepaaren) steuerfrei.

Kann ich das Geld vorzeitig auszahlen lassen?

In der Regel nein. Festgeld ist nicht flexibel – eine vorzeitige Verfügung ist nur in Ausnahmefällen möglich. Lesen Sie hierzu unseren Ratgeber: Festgeld vorzeitig kündigen – was ist erlaubt?

Lohnt sich die lange Laufzeit wirklich?

Ja – wenn Sie das Geld nicht kurzfristig brauchen und Wert auf stabile, garantierte Zinsen legen. In Zinsphasen mit wenig Dynamik sind 5 Jahre eine attraktive Option.

Wie finde ich die besten Angebote?

Nutzen Sie Vergleichsportale wie Checkfox, um Zinsen, Einlagensicherung, Bankensitz und Mindestanlage gezielt zu vergleichen